中国香港、中国内地及日本金融系统风险测度与溢出效应探究

2020-07-14米军张道涵

米军 张道涵

[摘要] 进入新世纪以来,随着全球金融一体化程度加深与国际形势不确定性的增强,不同区域与国家间金融系统风险的传染性明显提升,准确识别并有效防范金融系统风险刻不容缓。文章在梳理现有文献的基础上,采用VaR模型分别对中国香港、中国内地和日本的金融系统风险进行度量。研究结果表明,中国香港金融系统风险基本趋于平稳,但偶有剧烈波动;中国内地金融系统风险整体波动明显,但维持在可控水平;日本金融系统风险虽然近两年趋于稳定,但阶段性高点也较为突出。研究发现,中国香港、中国内地、日本之间存在金融系统风险的传导链关系和显著的风险溢出效应,这使得三地难以独自维持金融稳定、实现金融安全。因此,只有在加强对三地金融系统风险监测的基础上,构建与完善区域金融协调机制,才是应对风险的上策。

[关键词] 金融风险;VaR模型;风险测度;溢出效应;新冠肺炎疫情

[中图分类号] F830.9 [文献标识码]A [文章编号]1008-0694(2020)02-0067-12

[作者] 米军 教授 四川大学经济学院 成都 610041

张道涵 四川大学经济学院 成都 610041

[基金项目]国家社会科学基金项目“未来3~5年共建‘一带一路面临的机遇、风险和挑战研究”(19VDL002)。

一、文献综述

进入新世纪以来,随着全球金融一体化程度加深,特别是近年来国际形势的不确定性显著增强,不同区域与国家间金融系统风险的传染性明显提升。与此同时,随着“一带一路”倡议影响力的不断扩大,中国内地与“一带一路”沿线国家(地区)的相互作用将日益明显。因此,准确判识并有效防范“一带一路”沿线国家(地区)的金融系统风险刻不容缓。其中,中国香港目前是全球最大的人民币离岸中心,与中国内地有高度紧密的金融联系,同时中日间经济联系强度非常高,特别是日本近年对“一带一路”项目的态度也逐渐由抵制、观望转变为积极参与。另外,因考虑到数据获得的充分性,本文最终选取中国香港、中国内地和日本东亚次区域来探究其金融系统风险以及相互间的溢出效应。

在国外,金融系统风险度量方法的研究经过了漫长的探索过程,并最终落脚于各类VaR模型(Value at Risk)。其中,最早期的研究者Markowitz倾向于使用收益率的方差作为风险的衡量标准,[1]并成为此后几十年间的主流。然而在实际中,此种方法更多被运用于投资组合的风险衡量。直至20世纪90年代,VaR模型的出现使得金融风险第一次可以被准确度量。此后,大量方法相继问世,较为传统的有Frankel(1996)的FR模型[2]Sachs (1996)的STV截面模型[3]和Kaminsky (1998)的KLR信号分析法。[4]近几年的新一代风险测度方法则有Acharya (2012)的“边际期望损失法”、[5] Adrian (2016)的“条件风险在值法”等。[6]其中,VaR模型的简便性、普适性和易评估性,使得它逐渐成为测度金融风险的主流方法。在国内,研究金融风险度量的学者更倾向于“选取金融指标一度量金融风险一建立预警模型”的操作流程。徐兰(2012)选取一级指标,共包括12项子指标,构建了开放经济条件下国际金融风险的预警体系;[7]王大庆(2013)则建立了一个基于模糊模式识别的金融风险预警模型;[8]唐升(2018)对1995~2014年中国的金融风险进行评分,在此基础上利用GARCH-VaR方法对金融风险进行测量。[9]与此同时,针对金融风险溢出效应的研究也同样得到高度关注。Apostolakis (2014)研究了G7国家之间的金融风险溢出效果;[10]蒋胜杰(2019)利用MS-VaR模型对中国和欧洲间的信用违约风险的跨区域传染效应进行了实证分析;[11]杨子晖(2018)采用有向无环图技术方法以及网络拓扑分析方法,以中国、美国、英国等国家为代表,从网络关联视角考察全球金融风险的动态演变;[12]朴基石(2019)选择中日韩三国之间金融系统风险的总体溢出效果进行研究。[13]以上研究表明,金融系统风险在地区间存在溢出效应,各地区难以独自维持金融稳定、实现金融安全。

在上述研究的基础上,本文尝试对中国香港、中国内地及日本的金融系统风险和其溢出效应进行考察。首先利用VaR模型量化各自的金融系统风险,然后结合事实与各地区金融系统风险走势图进行实证分析,最后建立VaR模型考察地区之间金融系统风险的溢出效应,并提出相应的建议。

二、金融系统风险测度实证分析

一般来说,一个开放经济体的金融系统风险,在很大程度上源于金融机构的运营。因为金融机构本身存在负债率高、杠杆率高和信息不对称等问题,具有较大的负外部性,也是金融系统脆弱性与不稳定性的来源。为了量化这种特性,本文先选取各地主要金融部门代表性机构的日对数收益率,根据各机构与所属部门的市值对其进行加权处理,再对由此得到的各部门综合收益率进行主成分分析,以获取一个能反映金融系统整体情况的综合指标,最后对这一指标进行VaR分析,进而甄别各地的金融系统风险。

1.指标构建

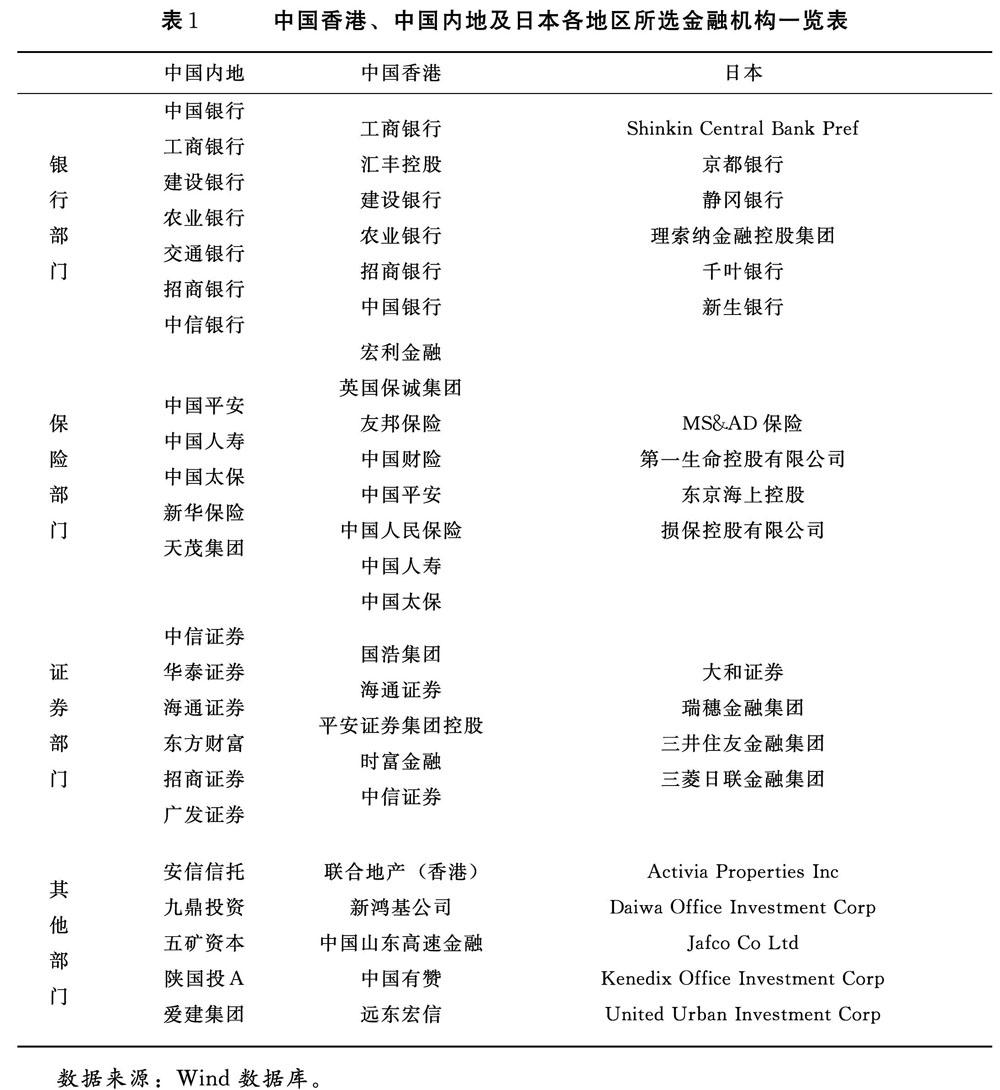

为了最小化误差影响,本文在筛选数据时,主要选择金融系统中的银行部门、保险部门、证券部门和其他部门(包括信托等服务)的主要代表性机构(详见表1),因为这些机构的行情在很大程度上是整体金融系统走势的晴雨表。

以中国内地银行部门的处理为例,本文将该部门所有已上市机构按市值从大到小排序,并计算各机构市值占总市值的百分比,最终选定的机构为中国银行、工商银行、建设银行、农业银行、交通银行、招商银行和中信银行,其市值总和超过中国内地银行部门总市值的60%。针对其他两地与部门的处理方法和标准与此一致。以此方法和标准选取的样本,由于其市值比重高,在金融系统中具有较为明显的代表性。本文所用数据为根据以上标准选取的金融机构的日对数收益率,样本区间为2014年1月1日至2020年3月6日,共1490个交易数据。选取这一区间,是因为在2013年下半年,习近平总书记提出了“一带一路倡議,探究此后三地间的金融系统风险状况及溢出效应更具现实意义。