电商背景下供应链金融风险的监管机制

2020-07-06杨青

杨青

摘 要:在线供应链金融业务在近几年得到了快速的发展,同时银行也面临着监管与风险控制问题。本文运用演化博弈方法研究了在委托—代理模式下,当银行委托电商平台对融资企业进行授信管理时的银行监管问题。研究表明,当银行与电商平台各自付出的成本都较高时,双方都没有动力参与到业务中,此时互联网供应链金融业务很有可能走向失败;另外,双方能否合作成功与初始时刻选择合作的博弈方数量也密切相关。

关键词:供应链金融;电商平台;风险管理;演化博弈

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2020)06-0053-04

DOI:10.19647/j.cnki.37-1462/f.2020.06.008

一、引言

供应链金融是近些年被广泛关注的一种金融创新。通过供应链金融这一模式,不仅中小企业可以更好地解决以往所面临的融资难问题,而且核心企业也可以获得收益增长,银行也能进一步拓展业务范围。但是,在具体的实践中,供应链金融也存在着诸多问题,尤其是在监管与风险控制方面。如近些年出现的“上海钢贸事件”“青岛港骗贷案”等都反映了供应链金融中存在的风险管理问题。宋华和杨璇(2018)[1]指出,当供应链中的参与企业或组织的流程及活动运行的实际状况与预期不一致时,可能会使参与供应链金融的企业及相关组织蒙受损失,这种消极的不确定性即为供应链金融风险。

近些年,随着互联网和电子商务的迅猛发展,在线供应链金融模式逐渐在实践中被推广,如敦煌网在2011年与中国建设银行合作开展供应链金融业务,开发了基于订单的实时在线贷款系统。银行与电商平台合作一方面可以提高收益水平,另一方面也应注意供应链金融业务中可能存在的风险。本文从演化博弈的视角,对电商平台和银行之间的供应链金融监管问题展开研究,以期为确保互联网供应链金融业务正常稳定运转提供参考。

二、文献综述

宋华和杨璇(2018)[1]认为,供应链金融风险包括三种类型:外部环境风险、供应链网络风险以及供应链企业风险。其中,外部环境风险是企业无法控制的,它与国家宏观政策、国际政治关系、自然因素等密切相关;核心企业与它的上下游企业是构成供应链网络的基本单元,从核心网络向外扩散还包含了第三方服务提供商、政府以及金融机构等支持性机构,网络成员之间的相互依存关系导致它们之间的风险具有传导性,从而构成网络风险;交易伙伴之间由于存在着对环境和交易的有限理性行为,同时具有机会主义行为,使得企业的经济活动变得更加复杂,从而对从事供应链金融的企业及整个供应链运营造成不好的影响,这就是供应链企业风险。本文研究供应链金融的网络风险,即电商平台由于违规操作给合作银行带来潜在收益损失的风险。

一些文献对传统的供应链金融风险问题做了分析和探讨,熊熊等(2009)[2]为了克服对供应链金融业务评价大多依靠专家评价的不足,运用主成分分析以及Logistic回归方法构建了信用风险评价模型。李毅学等(2011)[3]针对季节性存货质押融资分析了最优质押率的决策,指出下侧风险规避的银行要针对不同企业再订购决策反应制定合理的质押率才能得到最优决策。胡海青等(2012)[4]运用支持向量机和BP神经网络等智能算法建立了信用风险评估模型,指出在小样本下基于支持向量机的信用风险评估模型更加有效。上述研究针对的都是传统的线下业务,对于近几年的在线供应链金融业务关注尚且不足。

目前,只有少量文章研究了线上平台的供应链金融问题,史金召等(2015)[5]根据电子订单融资分别在联合授信和委托授信下分析了银行和B2B的博弈策略。杨磊等(2016)[6]提出四类在线融资的创新模式,包括线上订单质押、线上定制预付款、线上存货质押以及线上信用融资,从而用于满足科技类中小企业在不同生命周期的融资需要。以上研究针对的都是单个决策主体之间的静态博弈,本文则从参与方有限理性出发,考虑了多个银行与多个电商平台之间的群体博弈,能够更好地分析在不同的外部环境下银行的监管策略以及演化路径。

三、演化博弈分析

(一)问题描述

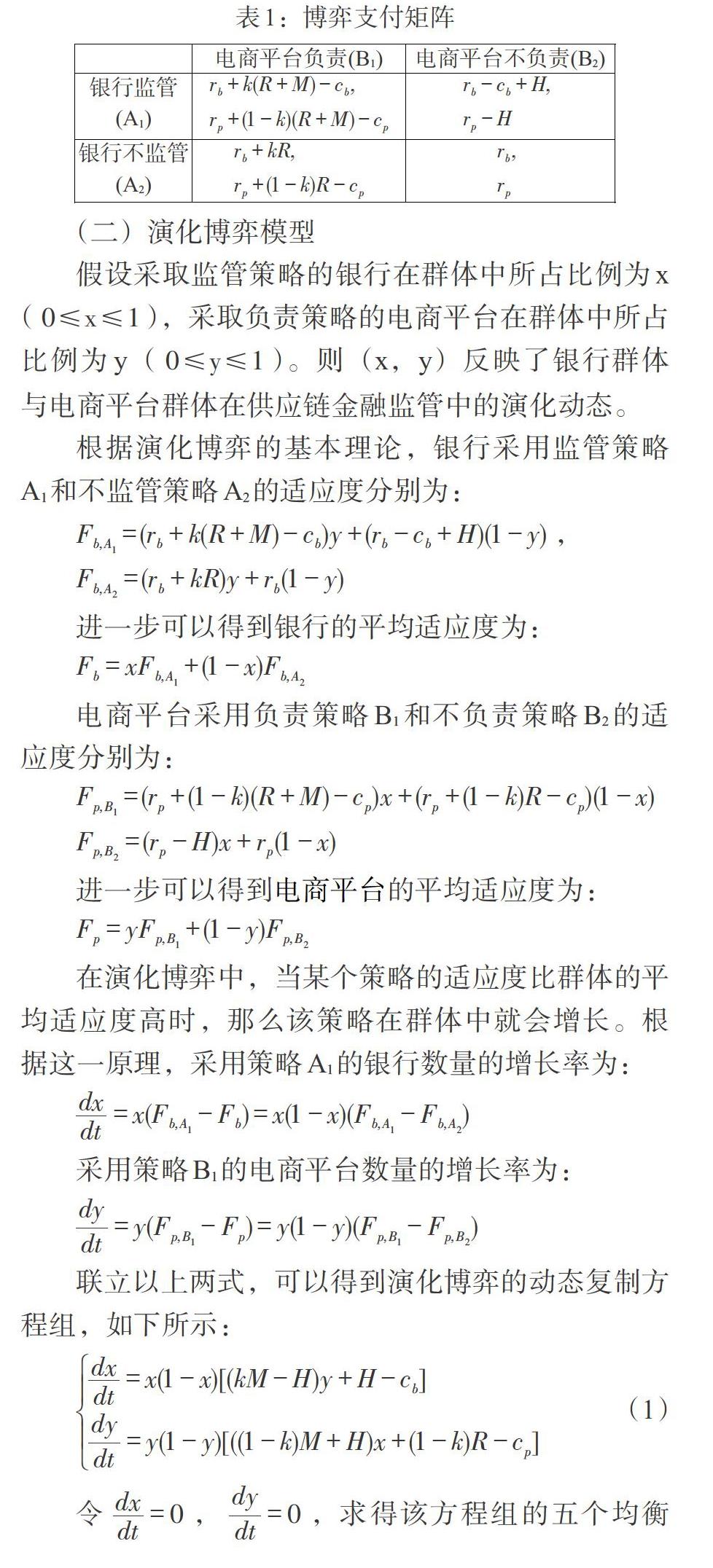

考虑由多个银行(用b表示)与多个电商平台(用p表示)构成的博弈参与方。银行与电商平台存在委托—代理关系,即电商平台接受银行委托,根据其掌握的融资企业的相关电子信息(如电子订单、库存信息等),对融资企业进行授信管理。融资企业通过授信之后,可以获得银行的贷款。由于信息的不对称性,电商平台掌握着比银行更多的相关信息,因此电商平台有可能为了自身利益而做出不利于银行的行为。例如,电商平台有可能给经营不善的企业提供授信并从中获益,但是银行有可能出现到期无法收回贷款的情况。在此过程中,电商平台可以采取负责和不负责两种策略,银行可以采取监管和不监管两种策略。

先分析银行不监管的情况。当采取不负责策略时,电商平台获得基础收益[rp],银行获得基础收益[rb];当采取负责策略时,电商平台除了获得基础收益[rp],还可以为整个系统带来收益提升R,银行和电商平台各自获得k和1-k比例的分成,同时电商平台还需要付出努力成本[cp]。

再分析银行采取监管措施的情况。当采取不负责策略时,电商平台获得基础收益[rp],但是银行可以发现电商平台不负责的行为并进行处罚,处罚金额为H;当采取负责策略时,电商平台付出努力成本[cp],除了获得基础收益[rp],由于银行采取監管后可以为电商平台提供更多的决策支持,因此使得整个系统的利润得到提升,提升幅度为R+M。

根据上述问题描述,建立如表1所示的支付矩阵。

表1:博弈支付矩阵

[ 电商平台负责(B1) 电商平台不负责(B2) 银行监管

(A1) [rb+k(R+M)-cb,rp+(1-k)(R+M)-cp] [rb-cb+H, rp-H] 银行不监管

(A2) [rb+kR, rp+(1-k)R-cp] [rb, rp] ]

(二)演化博弈模型

假设采取监管策略的银行在群体中所占比例为x([0≤x≤1]),采取负责策略的电商平台在群体中所占比例为y([0≤y≤1])。则(x,y)反映了银行群体与电商平台群体在供应链金融监管中的演化动态。

根据演化博弈的基本理论,银行采用监管策略A1和不监管策略A2的适应度分别为:

[Fb,A1=(rb+k(R+M)-cb)y+(rb-cb+H)(1-y)],

[Fb,A2=(rb+kR)y+rb(1-y)]

进一步可以得到银行的平均适应度为:

[Fb=xFb,A1+(1-x)Fb,A2]

电商平台采用负责策略B1和不负责策略B2的适应度分别为:

[Fp,B1=(rp+(1-k)(R+M)-cp)x+(rp+(1-k)R-cp)(1-x)]

[Fp,B2=(rp-H)x+rp(1-x)]

进一步可以得到电商平台的平均适应度为:

[Fp=yFp,B1+(1-y)Fp,B2]

在演化博弈中,当某个策略的适应度比群体的平均适应度高时,那么该策略在群体中就会增长。根据这一原理,采用策略A1的银行数量的增长率为:

[dxdt=x(Fb,A1-Fb)=x(1-x)(Fb,A1-Fb,A2)]

采用策略B1的电商平台数量的增长率为:

[dydt=y(Fp,B1-Fp)=y(1-y)(Fp,B1-Fp,B2)]

联立以上两式,可以得到演化博弈的动态复制方程组,如下所示:

[dxdt=x(1-x)[(kM-H)y+H-cb]dydt=y(1-y)[((1-k)M+H)x+(1-k)R-cp]] (1)

令[dxdt=0],[dydt=0],求得该方程组的五个均衡点,其中包括四个无条件均衡点,即:

[E1(0,0),E2(0,1),E3(1,0),E4(1,1)]。

令[x0=cp-(1-k)R(1-k)M+H],[y0=cb-HkM-H],当[(x0,y0)∈]

[[0,1]×[0,1]]时,[E5(x0,y0)]也是该方程组的均衡点。

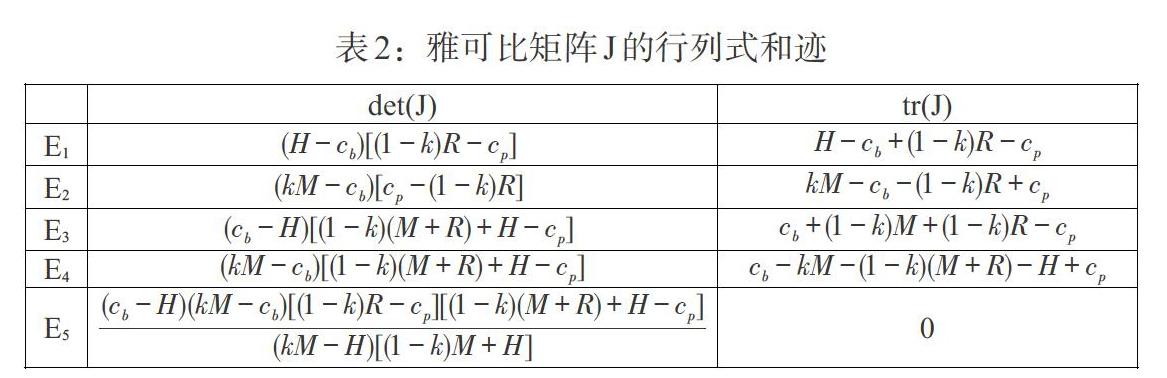

(四)均衡点的稳定性分析

根据Friedman(1991)[7]提出的方法,从雅可比矩阵(简记为J)的局部稳定分析可以得到均衡点的稳定性,由此可以得到演化稳定策略(简记为ESS)。将J的行列式简记为det(J),J的迹简记为tr(J),则均衡点为演化稳定策略的充要条件是:det(J)>0,tr(J)<0。动态复制方程组(1)的雅可比矩阵为:

[J=(1-2x)[kM-H]y+H-cb] (kM-H)x(1-x)[1-k]M+H]y(1-y) (1-2y)[((1-k)M+H)x+(1-k)R-cp]]

(2)

表2给出了在不同均衡点处雅可比矩阵J的行列式det(J)和迹tr(J)。

下面分析电商平台努力成本较小或较大的两种情况。

1. 当电商平台努力成本较小时:假设[cp<(1-k)R],

这表明电商平台努力成本低于其收益分成。当电商平台努力成本较小时,银行会适当提高监管罚金,因此进一步假设[H>kM]。此时可以进一步分为2种情形:(1)情形1(低监管成本):[cb

2. 当电商平台努力成本较大时:假设[(1-k)R≤cp]

[<(1-k)(M+R)],这表明电商平台的努力成本高于其收益分成比例,但是低于合作模式下的收益分成。当电商平台努力成本较大时,银行会适当降低监管罚金,因此进一步假设[H

综合上述5种情形,可以得到表3,从中可以发现以下结论:(1)如果电商平台努力成本较小:当监管成本较小时,[(x=1,y=1)]将成为演化稳定策略。这表明,经过一段时间的动态博弈之后,所有银行均选择监管,而所有电商平台均选择负责。当监管成本较大时,[(x=0,y=1)]将成为演化稳定策略。这表明,经过一段时间的动态博弈之后,所有银行均选择不监管,而所有电商平台均选择负责。(2)如果电商平台努力成本较大:当监管成本较小时,[(x=1,y=1)]將成为演化稳定策略。这表明,经过一段时间的动态博弈之后,所有银行均选择监管,而所有电商平台均选择负责。当监管成本较大时,[(x=0,y=0)]将成为演化稳定策略。这表明,经过一段时间的动态博弈之后,所有银行均选择不监管,而所有电商平台均选择不负责。不同于监管成本较小或较大的情况,当监管成本适中时,[(x=0,y=0)]或[(x=1,y=1)]都有可能成为演化稳定策略。这表明,经过一段时间的动态博弈之后,所有银行与所有电商平台要么选择同时不合作,要么选择同时合作,具体情况与博弈参与方的初始状态以及策略调整速度相关。

表3:不同情形下的演化稳定分析

[ 情形1状态 情形2状态 情形3状态 情形4状态 情形5状态 E1 不稳定 鞍点 鞍点 ESS ESS E2 鞍点 ESS 不稳定点 不稳定点 鞍点 E3 鞍点 不稳定点 鞍点 不稳定点 不稳定点 E4 ESS 鞍点 ESS ESS 鞍点 E5 — — — 鞍点 — ]

为了便于理解,画出不同情形下的系统演化路径,如图1所示。

图1:不同情形下的演化路径图

四、相关建议

根据本文的研究结论和目前供应链金融业务实践情况,提出如下几点建议:

第一,在互联网供应链金融中,如果银行的监管成本较高同时电商平台自身的努力成本较小,那么银行可以放弃监管,因为此时电商平台自身会主动付出努力,互联网供应链金融业务会得到有效的开展。例如国内著名电商平台京东商城在数年前就已经开展了供应链金融服务,利用大数据体系和供应链优势在交易各个环节为供应商提供贷款服务。这一类大型电商平台对在线供应链金融业务较为重视,由于业务发展较为成熟,因此其努力成本相比很多小平台而言要小得多,并且一旦出现违规问题大型平台的信誉损失会很大,银行在与这种大型平台合作时,可以采取“适当放手”策略。

第二,当电商平台努力成本较大时,平台有很大的懈怠可能,在这种情况下,银行应该采取积极的监管措施,以保证互联网供应链金融业务的顺利开展。例如,银行可以采用一定的收益共享激励机制:当电商平台达到既定的考察标准后,银行将供应链金融净收益的一部分分配给电商平台。

第三,如果银行与电商平台在供应链金融业务中各自投入的成本都较高,那么双方都没有动力参与业务,互联网供应链金融业务最终很有可能走向失败。从长期来看,放弃这一部分业务对银行而言有可能是利大于弊的。因此,在开展互联网供应链金融业务之前,很重要的一个环节就是对优质电商平台的识别和鉴定,银行可以采取“评价模型+专家打分”的方式选出优质电商平台,从而再开展后续的合作。

参考文献:

[1]宋华,杨璇.供应链金融风险来源与系统化管理:一个整合性框架 [J].中国人民大学学报,2018,32(4).

[2]熊熊,马佳,赵文杰,王小琰,张今.供应链金融模式下的信用风险评价 [J].南开管理评论,2009,(4).

[3]李毅学,冯耕中,张媛媛.委托监管下存货质押融资的关键风险控制指标 [J].系统工程理论与实践,2011,31(4).

[4]胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究 [J].管理评论,2012,24(11).

[5]史金召,郭菊娥,晏文隽.在线供应链金融中银行与B2B平台的激励契约研究 [J].管理科学,2015,28(5).

[6]杨磊,唐瑞红,陈雪.科技型中小企業在线供应链金融创新融资模式 [J].科技管理研究,2016,36(19).

[7]Friedman D. 1991. Evolutionary games in economics [J].Econometrica:Journal of the Econometric Society.

[8]杨毅,朱秋华,杨婷.内部控制、供应链金融与中小企业融资约束——基于创业板上市公司的经验证据 [J].武汉金融,2019,(9).

Supervisory Mechanism of Supply Chain Financial Risk in the Era of E-commerce

Yang Qing

(PBC Rizhao Center Branch,Rizhao 276000,Shandong,China)

Abstract:Online supply chain finance has developed rapidly in recent years,while banks also faces supervision problems and risk management. By using approach of evolutionary game,this paper studies the bank supervision problems when the bank entrusts online platform to manage the credit of financing enterprises under the principal-agent model. The study finds that both the bank and e-commerce platform have no motivation to participate in the business when they cost much. And it is possible for online supply chain financial businesses to make failure; in addition,whether the bank and the platform can cooperate successfully is also closely related to the number of players who choose to cooperate at the beginning.

Key Words:supply chain finance,e-commerce platform,risk management,evolutionary game