豆粕期货最优套期保值比率估计及绩效研究

2020-07-04黄连蓉

黄连蓉

摘 要:以豆粕期货为研究对象,进行理论和实证研究。在简单介绍了相关的期货套期保值理论后,选取了从2018年6月1日到2019年11月29日由大连商品交易所提供的豆粕期货数据,运用误差修正模型估算最优套期比率,通过收益方差法计算其套期保值的绩效,分析结果并得出结论。

关键词:豆粕期货;最佳对冲比;风险

随着现代社会的高速发展,中国企业面临着越来越多的挑战。豆类加工企业对人们的日常生活影响重大,如果他们可以利用期货市场来对冲和转移价格风险,这将有利于豆类加工公司的发展和人民生活水平的稳定。然而,套期保值的核心问题是确定套期保值比率[1],这对最终套期保值的成功或失败有决定性的影响。因此,研究期货市场的保值功能和套期保值比率的确定具有十分重要的意义。此外,本研究还期望通过引入相关理论,为企业更好地进行对冲操作、锁定或转移风险进而平稳运营提供理论依据。

1 套期保值理论

套期保值的理论依据为:在完美条件下,现货和期货两个市场受相同供求关系的影响,两个市场的价格同涨或同跌,由于套期保值者在这两个市场的操作完全相反,最终现货市场上的盈余或亏损可以通过期货市场的损失或盈利来抵消。然而,由于实践中基差风险的存在,完美的套期保值几乎不存在,基础理论和动态对冲理论应运而生。将投资组合理论引入套期保值后,有学者首次提出了套期保值比率的定义[2]。因为衡量风险的方法迥异,效用函数也各不相同,所以确定对冲比率的方法主要有两种:(1)最小方差套期比率。(2)最大效益套期比率,前者是基于收益风险最小化推算,后者是基于收益率推算。

1.1 最小方差思想下的套期保值比率

1.2 效用最大化思想下的套期保值比率

组合收益方差最小化的套期比率只考虑将收益的风险降到最低,忽略了回报,只适用于目标为规避风险的部分套期保值者,但一些投资者希望在追求规避风险的同时也获得收益。因此,在效用函数最大化的前提下计算套期保值比率的方法诞生了。然而,使用效用最大化计算对冲比的过程非常复杂,并且有关的效用函数也难以准确地构建。因此,基于效用最大化前提研究最佳对冲比的可操作性非常差,没有普遍意义。此外,中国现有的研究认为,人们参与期货市场,进行套期保值的主要目的是避免现货市场的风险,所以,尽量减少投资组合收益方差的方法是当前国内众多学者研究最佳对冲比率采用的主要方法。

鉴于此,本研究运用基于组合收益方差最小化方法下的误差修正模型,研究豆粕期货的最佳对冲比率,并通过收益方差法计算其套期保值的绩效,对结果进行分析,为相关企业提供借鉴。

2 数据选取与检验

2.1 样本与数据来源

本研究选取2018年6月1日至2019年11月29日交易的豆粕为研究对象,总计366个样本观测值,数据来源于Wind资讯。为了避免在研究过程中发生序列相关性,本研究选择活跃期货合约收盘价组成期货价格的时间序列,以活跃合约每日的收盘价组成豆粕现货价格的时间序列。

2.2 数据的平稳性检验

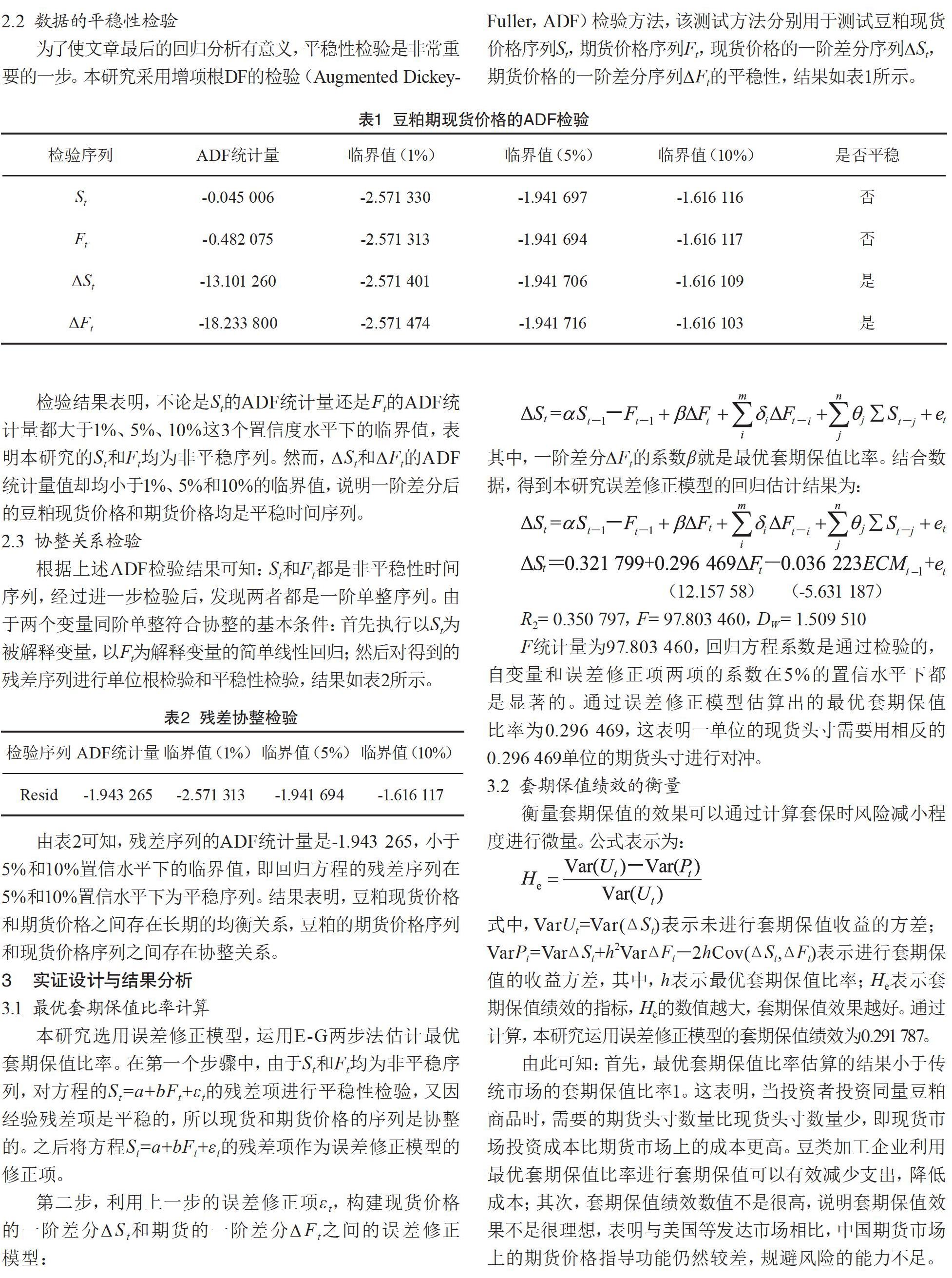

为了使文章最后的回归分析有意义,平稳性检验是非常重要的一步。本研究采用增项根DF的检验(Augmented Dickey-Fuller,ADF)检验方法,该测试方法分别用于测试豆粕现货价格序列St,期货价格序列Ft,现货价格的一阶差分序列?St,期货价格的一阶差分序列?Ft的平稳性,结果如表1所示。

检验结果表明,不论是St的ADF统计量还是Ft的ADF统计量都大于1%、5%、10%这3个置信度水平下的临界值,表明本研究的St和Ft均为非平稳序列。然而,?St和?Ft的ADF统计量值却均小于1%、5%和10%的临界值,说明一阶差分后的豆粕现货价格和期货价格均是平稳时间序列。

2.3 协整关系检验

根据上述ADF检验结果可知:St和Ft都是非平稳性时间序列,经过进一步检验后,发现两者都是一阶单整序列。由于兩个变量同阶单整符合协整的基本条件:首先执行以St为被解释变量,以Ft为解释变量的简单线性回归;然后对得到的残差序列进行单位根检验和平稳性检验,结果如表2所示。

由表2可知,残差序列的ADF统计量是-1.943 265,小于5%和10%置信水平下的临界值,即回归方程的残差序列在5%和10%置信水平下为平稳序列。结果表明,豆粕现货价格和期货价格之间存在长期的均衡关系,豆粕的期货价格序列和现货价格序列之间存在协整关系。

3 实证设计与结果分析

3.1 最优套期保值比率计算

本研究选用误差修正模型,运用E-G两步法估计最优套期保值比率。在第一个步骤中,由于St和Ft均为非平稳序列,对方程的St=a+bFt+εt的残差项进行平稳性检验,又因经验残差项是平稳的,所以现货和期货价格的序列是协整的。之后将方程St=a+bFt+εt的残差项作为误差修正模型的修正项。

F统计量为97.803 460,回归方程系数是通过检验的,自变量和误差修正项两项的系数在5%的置信水平下都是显著的。通过误差修正模型估算出的最优套期保值比率为0.296 469,这表明一单位的现货头寸需要用相反的0.296 469单位的期货头寸进行对冲。

3.2 套期保值绩效的衡量

衡量套期保值的效果可以通过计算套保时风险减小程度进行微量。公式表示为:

式中,VarUt=Var(ΔSt)表示未进行套期保值收益的方差;VarPt=VarΔSt+h2VarΔFt-2hCov(ΔSt,ΔFt)表示进行套期保值的收益方差,其中,h表示最优套期保值比率;He表示套期保值绩效的指标,He的数值越大,套期保值效果越好。通过计算,本研究运用误差修正模型的套期保值绩效为0.291 787。

由此可知:首先,最优套期保值比率估算的结果小于传统市场的套期保值比率1。这表明,当投资者投资同量豆粕商品时,需要的期货头寸数量比现货头寸数量少,即现货市场投资成本比期货市场上的成本更高。豆类加工企业利用最优套期保值比率进行套期保值可以有效减少支出,降低成本;其次,套期保值绩效数值不是很高,说明套期保值效果不是很理想,表明与美国等发达市场相比,中国期货市场上的期货价格指导功能仍然较差,规避风险的能力不足。

4 结语

对选取的豆粕期现货数据进行协整检验,发现豆粕期现货价格之间存在长期均衡关系,利用ECM套期保值模型进行实证分析,得出在所选时间段内套期保值绩效不是很好,但期货市场的参与仍能有效帮助企业减少管理成本的结论。值得注意的是,我国豆粕期货市场与国外发达的成熟市场相比仍有较大差距,企业应根据自身实际情况,理性参与。

[参考文献]

[1]卞雯颖.动态最优套期保值比率估计及比较研究—基于ECM-BGARCH模型的实证研究[J].科技创业月刊,2015,28(6):32-34.

[2]王 郧,冯 娟.套期保值有效性研究文献综述与方法比较[J].中国证券期货,2012(3):47-49.