隐性腐败、股权结构与企业价值关系研究

2020-07-04谭庆吴铖铖陈素平

谭庆 吴铖铖 陈素平

[摘 要] 高管腐败致使企业资产流失、创新活动受阻、投资效率下降、交易成本提高及债务成本增加等,最终会损害投资者利益和降低企业价值。文章以我国房地产行业上市公司2014-2018年面板数据作为研究对象,通过运用多元线性回归和调节效应检验研究隐性腐败与企业价值之间的关系及股权结构在二者间关系的调节作用。研究结果表明:(1)房地产业上市公司隐性腐败与企业价值负相关,即减少隐性腐败能在一定程度上提高企业价值;(2)股权集中度与企业价值正相关,提高股权集中度能降低管理层隐性腐败的可能性;(3)股权制衡度与企业价值正相关。

[关键词] 隐性腐败;股权结构;企业价值

[中图分类号]F272[文献标志码]A

一、引言

十八大报告明确提出:“要全面推进惩治和预防腐败体系建设,要坚持中国的特色反腐倡廉道路”。十九大报告明确指出,要争夺反腐败斗争的压倒性胜利,反腐败斗争形势依然严峻复杂,稳固压倒性势态、取得压倒性胜利的决心一定要坚如磐石。近年来,企业高管腐败犯罪现象愈发严重,2014-2017年企业家腐败犯罪总次数逐年增加,增长率高达215%[1]24。《企业家腐败犯罪报告》(见表1)中显示2014-2017年涉罪企业家总人数2 337人,其中非国有企业家1 569人(职务侵占罪、单位行贿罪及挪用资金罪比重大),占总腐败犯罪人数的67.14%,国有企业家768人(受贿罪、贪污罪及挪用公款罪风险高),占总腐败犯罪人数的32.86%。非国有企业家犯罪次数1 666次,占总腐败犯罪次数的64.72%,国有企业家犯罪次数908次,占总腐败犯罪人数的35.28%。

企业高管腐败是一个国家或地区道德风气的重要体现,高管腐败行为会造成企业资产流失、创新活动受阻、投资效率下降、交易成本提高及债务成本增加等,最终会在一定程度上损害投资者利益和降低企业价值。反腐败虽需增加企业寻租资本,但会促进企业创新资本投入和创新人员投入,强化企业创新创业能力效用。构建“亲”和“清”的新型政商关系,应深化“放管服”改革,加快转变政府职能,规范企业经营行为及政府与企业之间的关系。

本文以房地产行业上市公司2014-2018年面板数据(国有企业样本点296个,非国有企业样本点289个)作为研究对象,通过运用多元线性回归和调节效应检验研究隐性腐败与企业价值之间的关系及股权结构在二者间关系的调节作用,旨在结合股权结构探究高管隐性腐败对企业价值的影响方式及影响程度,推动企业高管隐性腐败行为制约机制的形成。

二、理论分析与研究假设

企业高管腐败有显性腐败和隐性腐败之分。显性腐败是企业高管人员为谋取私利而贪污受贿、侵犯公司财产等明显违法行为,而隐性腐败是企业高管人员通过隐蔽途径获取超额报酬、超额在职消费等行为。Xuan(2009)认为高管隐性腐败动机和寻租行为会严重影响企业内部各部门资本投向,最终直接降低企业整体投资效率和企业价值;Oler(2011)提出高权力管理层通过开展非关联性并购活动和构建商业帝国虽然可以预防堑壕效应,但会在一定程度上损害投资者利益和降低企业价值;Morse(2011)认为同等条件下腐败企业市场价值比未发生腐败企业市场价值平均低4.8%;杨卓(2012)研究后发现企业高管腐败与净资产收益率呈负相关关系,其会严重损害企业经营绩效,并最终导致企业价值下降[2]27;胡振兴(2016)提出高管腐败会抑制企业创新,成为企业创新发展的“绊脚石”[3]40;总而言之,企业高管腐败行为会造成企业资产流失、创新活动受阻、投资效率下降,反腐败虽需增加企业寻租资本,但会促进企业创新资本投入和创新人员投入,强化企业创新创业能力效用[4]40。基于以上分析,本文提出相關假设:

假设一:隐性腐败与企业价值负相关,减少隐性腐败能提高企业价值。

现代公司所有权、经营权普遍分离、股权集中程度高低不一,造成企业管理层比股东更有机会、更有能力控制公司经营活动,从而容易滋生企业管理层腐败现象。股权集中程度较低时,众多中小股东因监督成本过高而选择“搭便车”,最终形成“内部人控制”格局和诱发管理层“道德风险”。相对集中的股权结构可提高大股东“掏空”上市公司的成本,有助于督促公司股东监督和激励管理层,约束公司内管理层的控制性活动。提高股东持股比例,在加强管理层被监督力度和企业生产经营参与度的同时降低企业隐性腐败可能性,从而实现企业价值最大化。黄惠(2014)研究认为股权分散时股东参与监督管理层的意愿较小,会导致股东缺乏能力对企业管理层行为实施监督(管理层缺位),从而提高管理层滥用控制权谋取私利的可能性[5]32;杨德明(2015)研究后发现国有企业所有者失位和高管控制权过大很可能导致企业管理层腐败,且管理层行政权力会加强其控制权过大所产生腐败的程度[6]68;甄红线(2015)提出国有终极控制权集中能更有效降低企业代理成本,最终在提升公司业绩的同时提高企业价值[7]171。基于以上理论分析,本文提出如下假设:

假设二:股权集中度与企业价值正相关,股权集中有助于提高企业价值。

股权制衡是上市公司多个高持股比例股东共同控制、共同约束公司经营决策。适中的股权制衡可以形成各股东之间相互监督及对管理层监督的机制,以防止公司股权结构过于集中而导致的“一股独大”“内部人控制”等问题,约束控股股东对公司利益的非法侵占行为,从而在一定程度上提高企业价值。Gomes(2001)认为股权制衡可以促使大股东之间相互监督以防止大股东出现“独裁”行为,从而保护中小股东利益及提高企业价值;周菡菁(2014)提出股权制衡与净资产收益率显著正相关,适度的股权制衡可以提高企业价值[8]125;吕怀立(2010)研究后发现股权制衡能有效制约企业控股股东的追逐私利行为(关联交易、侵占财产等),有助于提升公司价值[9]21。基于以上分析,本文提出如下假设:

假设三:股权制衡度与企业价值正相关,股权制衡有助于提高企业价值。

三、研究设计

(一)变量选择

本文选取证监会行业划分标准规定的房地产行业上市公司2014-2018年面板数据作为研究对象(剔除数据缺失的样本,国有企业样本点296个,非国有企业样本点289个)。以托宾Q值作为被解释变量(企业价值Tobin Q)的衡量指标,以管理费用扣除董事、监事、高管薪酬总额后的余额与营业收入比值作为解释变量(隐性腐败)的衡量指标,以第一大股东持股比例(CR1)、前十大股东持股比例(CR10)、股权制衡度(Z)作为调节变量(股权结构)的衡量指标,以公司规模(SIZE)、资产负债率(LEV)作为控制变量的衡量指标。具体变量选择定义及变量解释如表2所示。(二)模型构建

模型(2)中的CR1*CORRUPT为第一大股东持股比例与隐性腐败的交叉项,模型(3)中的CR10*CORRUPT为前十大股东持股比例与隐性腐败的交叉项,模型(4)中的Z*CORRUPT为股权制衡度与隐性腐败的交叉项。

四、实证结果与分析

(一)描述性统计

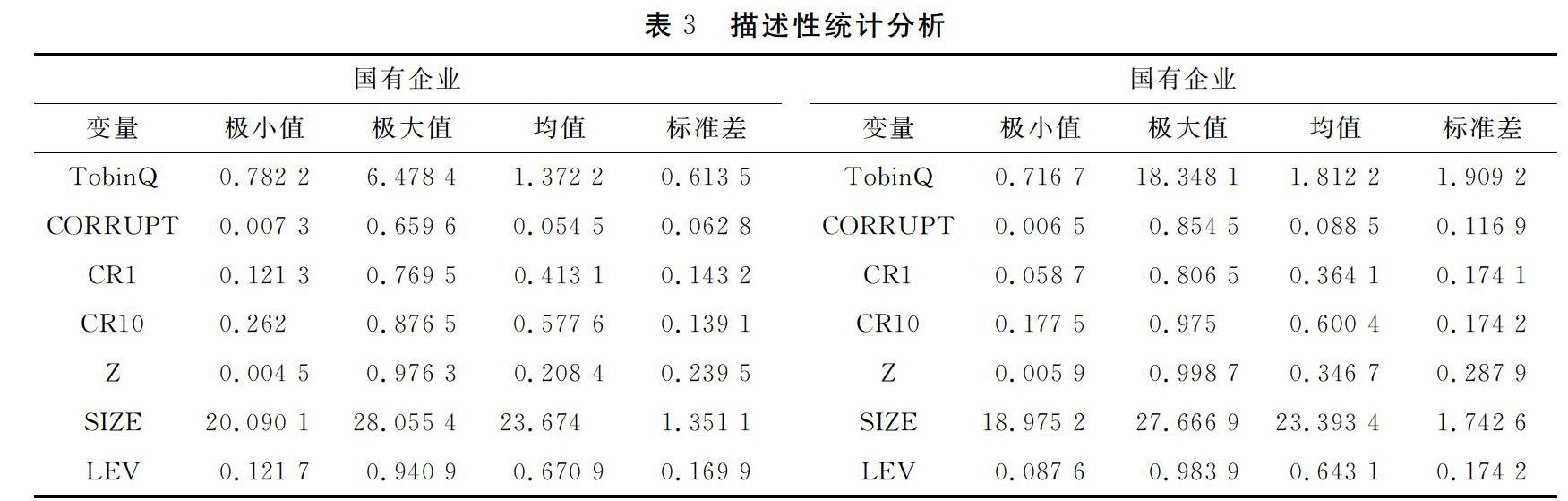

本文对296个国有企业样本点、289个非国有企业样本点进行描述性统计分析,以初步了解房地产行业上市公司企业价值、隐性腐败、股权结构等变量基本情况。具体描述性统计结果如表3所示。

由表3可知,国有企业TobinQ均值1.372 2低于非国有企业TobinQ均值1.812 2,且国有企业TobinQ极大值6.478 4低于非国有企业TobinQ均值18.348 1,表明我国非国有房地产上市公司企业价值普通高于国有上市公司。非国有企业TobinQ标准差1.909 2显著高于国有企业TobinQ标准差0.613 5,表明非国有房地产上市公司企业价值差异程度高于国有房地产上市公司。国有企业隐性腐败极大值、极小值及均值分别为0.007 3,0.659 6,0.054 5,非国有企业隐性腐败极大值、极小值及均值分别为0.006 5,0.854 5,0.088 5,说明我国房地产行业上市公司隐性腐败情况基本保持同一水平,无明显产权性质差异。国有房地产上市公司第一大股东持股比例、前十大股东持股比例、股权制衡度均值与非国有房地产上市公司相差不大,但非国有房地产上市公司前十大股东持股比例极大值高于国有房地产上市公司,表明我国非国有房地产上市公司股权集中度高于国有房地产上市公司。就控制变量而言,非国有房地产上市公司企业规模、资产负债率与国有房地产上市公司无明显差异。

(二)相关性分析

为验证上文模型构建中变量选择的合理性及检验房地产行业上市公司隐性腐败与企业价值间的关系,本文对国有、非国有房地产上市公司企业价值、隐性腐败、第一大股东持股比例、前十大股东持股比例、股权制衡度、公司规模及资产负债率进行相关性分析。回归结果中各解释变量、控制变量与被解释变量的相关系数均较低,表明变量间基本不存在多重共线性。具体相关性分析结果如表4、表5所示。

由表4及表5可知,国有房地产上市公司隐性腐败与企业价值相关系数-0.350,非国有房地产上市公司隐性腐败与企业价值相关系数-0.377,二者均在1%的置信水平下显著相关,表明我国房地产业上市公司隐性腐败与企业价值负相关,即减少隐性腐败能在一定程度上提高企业价值(假设一成立)。国有企业、非国有企业第一大股东持股比例与企业价值相关系数分别为0.153,0.244,前十大股东持股比例与企业价值相关系数分别为0.320,0.285,表明股权集中度与企业价值正相关,股权集中有助于提高企业价值(假设二成立)。国有企业、非国有企业股权制衡度与企业价值相关系数0.120,0.201均在1%的置信水平下顯著正相关,表明股权制衡与企业价值正相关,股权制衡有助于提高企业价值(假设三成立)。控制变量公司规模、资产负债率与企业价值相关系数均为负数且在1%的置信水平下显著相关,说明非国有、国有房地产上市公司企业规模、资产负债率均与企业价值呈负相关关系。

(三)回归分析

基于Pearson相关性分析结果,本文根据模型(1)、模型(2)、模型(3)、模型(4)对国有、非国有房地产上市公司企业价值与隐性腐败、第一大股东持股比例和隐性腐败交叉项(CR1*CORRUPT)、前十大股东持股比例和隐性腐败交叉项(CR10*CORRUPT)、股权制衡度和隐性腐败交叉项(Z*CORRUPT)进行回归分析。具体回归结果如表6、表7所示。

由表6、表7对比分析可知,国有房地产上市公司模型(1)、模型(2)、模型(3)、模型(4)的回归系数基本稳定在0.3左右,非国有房地产上市公司模型(1)、模型(2)、模型(3)、模型(4)的回归系数基本稳定在0.4左右,表明模型均具有一定的拟合程度。国有、非国有房地产上市公司隐性腐败与企业价值的回归系数分别为-0.172,-0.207,表明隐性腐败与企业价值负相关,即减少隐性腐败能在一定程度上提高企业价值(假设一成立)。国有、非国有房地产上市公司第一大股东持股比例、隐性腐败交互项与企业价值回归系数分别为-0.421,-0.126,前十大股东持股比例、隐性腐败交互项与企业价值回归系数分别为-0.493,-0.163,表明股东持股比例、隐性腐败交互项与企业价值负相关,且前十大股东持股比例、隐性腐败交互项对企业价值的影响高于第一大股东持股比例、隐性腐败交互项。结合假设一(隐性腐败与企业价值负相关)可知,股权集中度与企业价值呈正相关关系,提高股权集中度可在一定程度上增加企业价值(假设二成立)。就股权制衡度而言,国有房地产上市公司股权制衡度、隐性腐败交互项与企业价值回归系数0.188,非国有房地产上市公司股权制衡度、隐性腐败交互项与企业价值回归系数0.282,表明房地产上市公司股权制衡度、隐性腐败交互项与企业价值正相关,股权制衡度有助于提升房地产上市公司企业价值(假设三成立)。

五、研究结论

本文选取房地产行业上市公司2014-2018年面板数据(国有企业样本点296个,非国有企业样本点289个)作为研究样本,对隐性腐败与企业价值之间的关系及股权结构在二者间关系的调节作用进行回归分析和调节效应检验。研究结果表明:(1)房地产业上市公司隐性腐败与企业价值负相关,即减少隐性腐败能在一定程度上提高企业价值;(2)提高股东持股比例,在加强管理层被监督力度的同时可降低企业隐性腐败可能性,股权集中度与企业价值呈正相关关系。前十大股东持股比例、隐性腐败交互项与企业价值回归系数绝对值大于第一大股东持股比例、隐性腐败交互项与企业价值回归系数绝对值,且隐性腐败与企业价值负相关,表明提高股权集中度能增加企业价值;(3)股权制衡度、隐性腐败交互项与企业价值正相关。大股东共同监督、共同决策的股权制衡机制能有效抑制企业隐性腐败,提高股权制衡度能在一定程度上提升房地产上市公司企业价值。

[参考文献]

[1]北京师范大学中国企业家犯罪预防研究中心课题组,张远煌.2017中国企业家刑事风险分析报告[J].河南警察学院学报,2018(4):20-63.

[2]杨卓.企业高管腐败的影响因素及绩效后果研究[D].重庆:重庆大学,2012.

[3]胡振兴.上市公司高管腐败对经营业绩的危害及鉴证研究[J].财经理论与实践2016(4):37-43.

[4]王健忠,高明華.反腐败、企业家能力与企业创新[J].经济管理,2017(6):38-54.

[5]黄惠.控制权配置对企业高管腐败的影响研究[D].广州:暨南大学,2014.

[6]杨德明,赵璨.内部控制、媒体曝光率与国有企业高管腐败[J].财务研究,2015(5):66-73.

[7]甄红线,张先治,迟国泰.制度环境、终极控制权对公司绩效的影响——基于代理成本的中介效应检验[J].金融研究,2015(12):166-181.

[8]周菡菁.上市公司股权制衡度与公司绩效关系分析——以中小板上市公司为例[J].现代商业,2014(5):124-126.

[9]吕怀立,李婉丽.控股股东白利行为选择与上市公司股权制衡关系研究——基于股权结构的内外生双重属性[J].管理评论,2010(3):19-28.

[10]陶莉.地方政府反腐倡廉建设创新研究[J].牡丹江师范学院学报:哲学社会科学版,2018(1):1-4.

[11]李景春,韩雯冰.公共权力腐败的成因与对策[J].牡丹江师范学院学报:哲学社会科学版,2017(4):7-13.

[12]程克群,刘婉,蒋贤倩.医药制造业上市公司高管激励对公司绩效的影响[J].牡丹江师范学院学报:社会科学版,2019(4):22-29.

[13]李晓玲,王羽.高管减持与股票回购相关性研究[J].牡丹江师范学院学报:社会科学版,2019(6):12-23.

[责任编辑]王立国