基于绩效棱柱与BSC的高校预算管理绩效评价指标体系构建

2020-06-29刘淑方

刘淑方

【摘要】在高校“双一流”与全面预算绩效管理改革双重背景下,文章以“双一流”S高校为例,以供给侧结构性改革思路为引导,在分析S高校“双一流”建设战略及目标要求的基础上,构建基于绩效棱柱与BSC(平衡计分卡)的高校预算管理绩效评价指标体系,运用层次分析法赋予指标权重,最终计算出绩效总评分,旨在激励高校之间进行绩效比对的同时,能够关注学校内部治理,关注政府、学生、教职工、社会等相关利益主体,实现全面自我评价。

【关键词】高校;绩效评价;双一流;绩效棱柱;BSC

【中图分类号】F812.45

“双一流”建设实质上是优化公共财政资源配置的一种手段,是为了实现更有效率的资源配置,提高高等教育公共产品的使用效益。在高校预算绩效全过程管理闭环中,绩效评价贯穿于全过程,而绩效评价是否科学、公正取决于评价指标体系, 评价指标既是预算绩效管理的核心也是难点和焦点。要提高“双一流”建设资金的使用效益,适应教育主管部门对高校全面实施预算绩效管理的要求,构建科学有效的高校预算管理绩效评价指标体系显得尤为关键。

一、概念界定

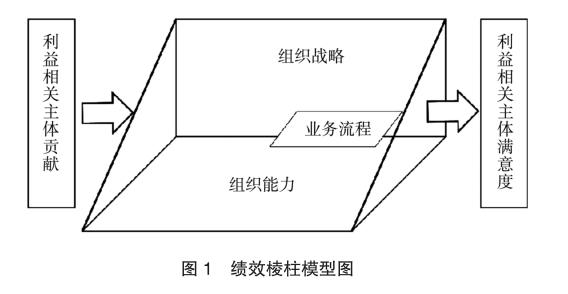

(一)绩效棱柱模型

绩效棱柱模型由克兰菲尔德学院教授Andy Neely与安达信咨询公司于2000年联合开发的三维绩效框架模型(如图1),用棱柱的五个方面分别代表组织绩效存在内在因果关系的五个关键要素。

(1)利益相关主体满意度:谁是我们的主要利益相关者?他们的愿望和要求是什么?(2)组织战略:我们应该采用什么战略来满足利益相关者的需求同时也满足我们自己的要求呢?(3)业务流程:我们需要什么样的关键业务流程才能执行我们的战略?(4)组织能力:我们需要什么样的能力才能开展和改善组织业务流程?(5)利益相关主体的贡献:为了培育和发展组织能力,我们需要利益相关主体为我们做出这样的贡献。

(二)BSC模型

美国哈佛大学的卡普兰(Robert S. Kaplan)教授和美国复兴方案公司总裁诺顿(David P. Norton)于1990年开始平衡计分卡(BSC)的理论研究,基本思路是用财务、客户、内部流程和学习与成长四个层面全面考评组织绩效。

二、基于绩效棱柱与BSC综合模型构建高校预算管理绩效评价指标体系的作用

从我国文献情况来看,在高校预算管理績效评价实务研究方面,绩效评价指标体系构建和相关绩效评价方法重复性研究较多,这些研究为我国高校预算管理体制改革提供了一定的参考,但还存在评价指标的科学性与合理性不足等问题。

BSC指标体系具有系统性和简练性,可行性强,对高校具体项目的绩效考评应用较多,但对于高校预算管理绩效的整体考评,就会暴露出BSC一般只关注一两个利益相关者的缺陷。而绩效棱柱相较于BSC,最突出的是关注所有重要的利益相关者,既强调了利益相关者价值的取向,又测量了其对组织所做的贡献。绩效棱柱模型具有天然的公共行政背景,对于高校绩效评价中的应用更具有适应性与可行性。但是绩效棱柱的实施需要相对成熟的绩效评价环境,很显然高校还不具备这样的条件。

基于上述情况,同时也基于成本效益原则,本文对BSC模型进行结构性调整与补充,构建以利益相关者与高校自身的发展为中心的预算管理绩效评价指标体系,实现高校自我全面评价。

三、高校预算管理绩效评价指标体系的构建

(一)指标设计依据

高校预算管理绩效评价指标的设计依据主要是《预算绩效评价共性指标体系框架》(财预〔2013〕53号)、《关于全面实施预算绩效管理的意见》(财预〔2018〕167号)和《国务院关于印发统筹推进世界一流大学和一流学科建设总体方案的通知》,以及国发〔2015〕64号《S大学推进世界一流大学和一流学科建设实施方案(试行)》。

(二)指标设计思路

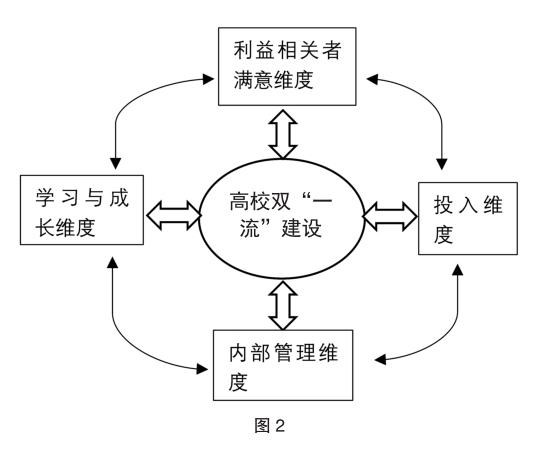

S大学,地标北京,自2017年入选我国世界一流学科建设高校名单,计划到2020年实现国际知名、有特色、高水平研究型大学建设目标。S高校自2017年起全面推进一流学科建设综合改革,以习近平新时代中国特色社会主义思想为指导,坚持把人才培养作为中心任务。绩效棱柱模型很好的体现了S高校“双一流”建设“以人为本”的科学发展理念。

设计指标体系时,关心高校所有重要的利益相关者即政府、教师、学生、社会公众,在从他们手中得到贡献(投入维度)的同时,关注他们的需求(满意维度),并通过改进内部管理流程(内部管理维度),加强对教师和学生的培养(学习与成长维度),来最终达到政府、教师、学生、社会公众的满意。这样使高校教育活动中所有的因果关系,都是以利益相关者满意维度为终点,由此形成一个绩效发展循环,如图2所示。

该指标体系将兼具“结果导向”和“行为导向”双重含义,可以明确高校的绩效结果与其驱动因素的逻辑关系,还能看到每一方面的行动对闭环上前后各方面行为或结果造成的影响。

(三)指标体系构建

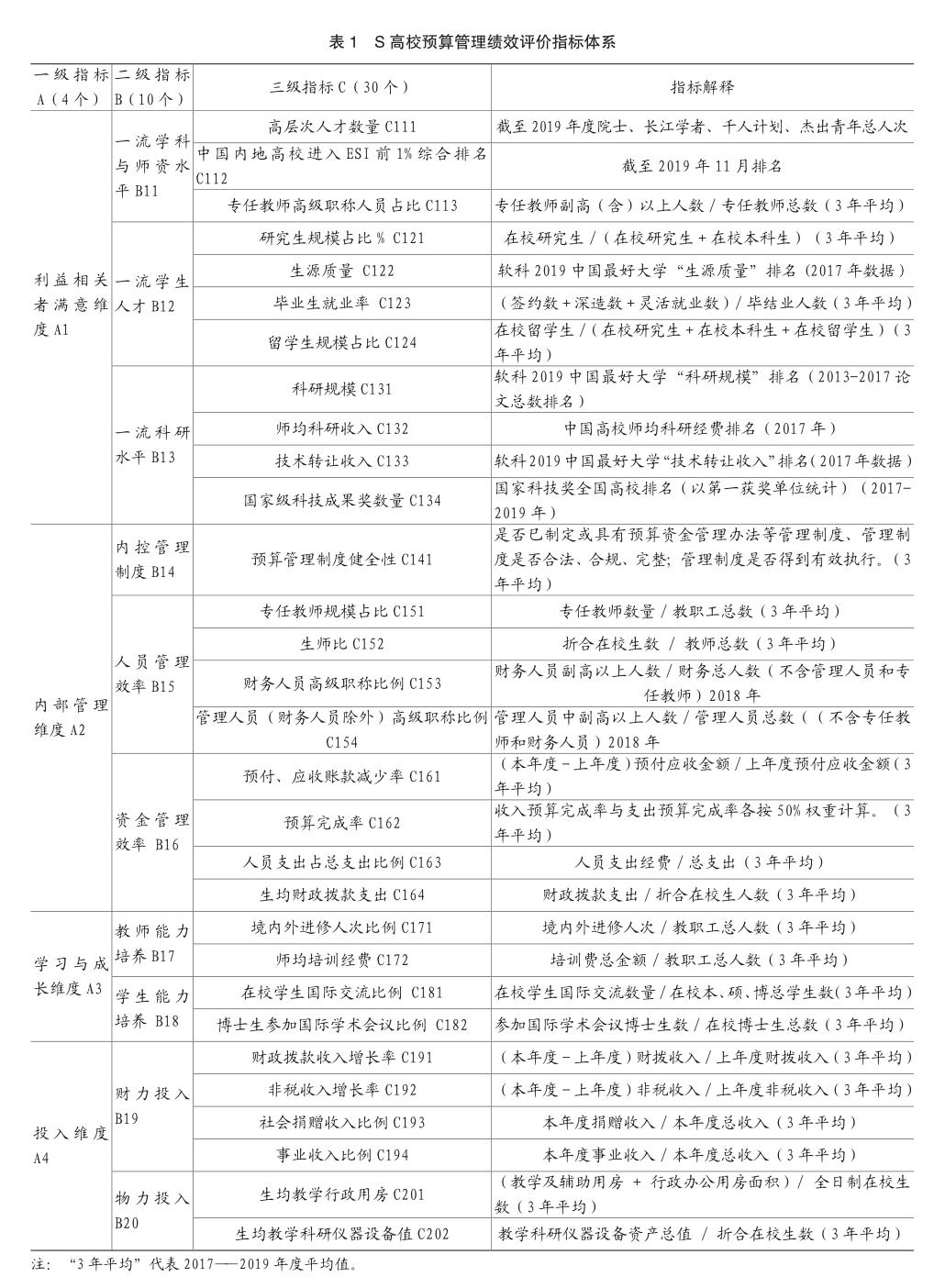

指标体系的一级指标即利益相关者满意维度、内部管理维度、学习与成长维度、投入维度已确定。

1.利益相关者满意维度指标构建

从政府层面来说,《国务院关于印发统筹推进世界一流大学和一流学科建设总体方案的通知》指出,“双一流”的具体建设任务是建设一流师资团队、培养拔尖创新人才、提升科学研究水平、传承创新优秀文化、着力推进成果转化。S高校的“双一流”建设改革思路也很好的响应了国家“双一流”建设具体任务要求。

作为教职工,最希望得到个人的发展空间、职称晋升和名誉;作为学生,最希望得到专业提升、深造机会和就业机会;作为社会公众,学生家长和企业单位希望得到学校培养出的拔尖人才,以及高校科研成果转化带来的经济效益。可以看出,高校利益相关者的需求各有侧重、又相互统一。各高校传承文化的相关指标可比性较弱,量化指标较少,本文暂不予选择。

综上,本文选择用“一流学科与师资水平”“一流学生人才”“一流科研水平”作为利益相关者满意维度的二级指标。

在确定三级指标时,本文参考目前发展比较成熟的校友会网“2019中国‘双一流学科建设评价指标体系1”“软科2019中国最好大学排名评价指标体系2”,并主要结合S高校2017—2020年“双一流”建设周期目标选定。

一流学科与师资水平,本文选用“高层次人才数量”指标,直接反映高校的师资及学术水平;中国内地高校进入“ESI前1%综合排名”,是评价高校国际学术水平及影响力的重要评价指标工具之一,按各高校(机构)论文总引用次数进行排名;“专任教师高级职称人员占比”3个指标作为其三级指标。

一流学生人才,采用“研究生在校人数规模占比”作为主要产出指标,与“高水平研究型”大学目标相符。本文没有采用毕业生深造率,其逻辑在于学校当年的经费投入是用来保证所有在校生的培养需求,而不仅仅是毕业生。其次是“生源质量排名”,是大学人才培养声誉的综合体现。“留学生规模占比”指标反映高校国际化程度,“毕业生就业率”则反映学生的就业能力。

一流科研水平,最直接的代表是科研成果,本文选用国家级科学技术奖项数量指标,可比性较强;其次也是最重要的科研经费投入,对于每个科研人才来说,最具有衡量价值的是人均科研经费收入;“科研规模”用Scopus数据库收录的最近5年发表的类型为研究论文 (Article)和综述(Review)的文献数量来衡量;“技术转让收入”直接测量了市场对大学研究成果实际价值的认可。

2.内部管理维度指标构建

“内控管理制度”主要通过“预算管理制度的健全性”三级指标来体现。而其他内控管理制度的效率如资产、人事、学生管理制度等,已经通过投入维度、人员管理效率、资金管理效率、一流学生人才维度等相关指标体现。

“人员管理效率”,笔者特别选用“管理人员高级职称比例”“财务人员高级职称比例”,其逻辑是在于S高校对财务管理人员的培养与投入不够重视,财务管理人员平均业务水平偏低。全球市场化经济条件下,“双一流”高校应将“大数据财务”“信息化財务”“分析型财务”作为其“双一流”建设的一部分,借此实现资金、资源更有效率的配置。

“资金管理效率”,因S高校预付、应收款规模较高,已引起校方重视,“预付、应收账款减少率”指标可以有效监控预付、应收款规模是否得到合理控制。

3.学习与成长维度指标构建

“境内外进修人次比例”“师均培训经费”“在校学生国际交流比例”“博士生参加国际学术会议比例”可以引导S高校进一步加强对教师和学生培养的关注,响应国家“双一流”建设对国际化人才培养的具体目标要求。

4.投入维度指标构建

“事业收入比例”,事业收入是指高校开展科研、教学及其辅助活动获得的经费,能够在一定程度上体现出高校的学科有多强、对社会的贡献有多大。“社会捐赠收入比例”,社会捐赠收入反映了大学人才培养的质量和社会声誉。

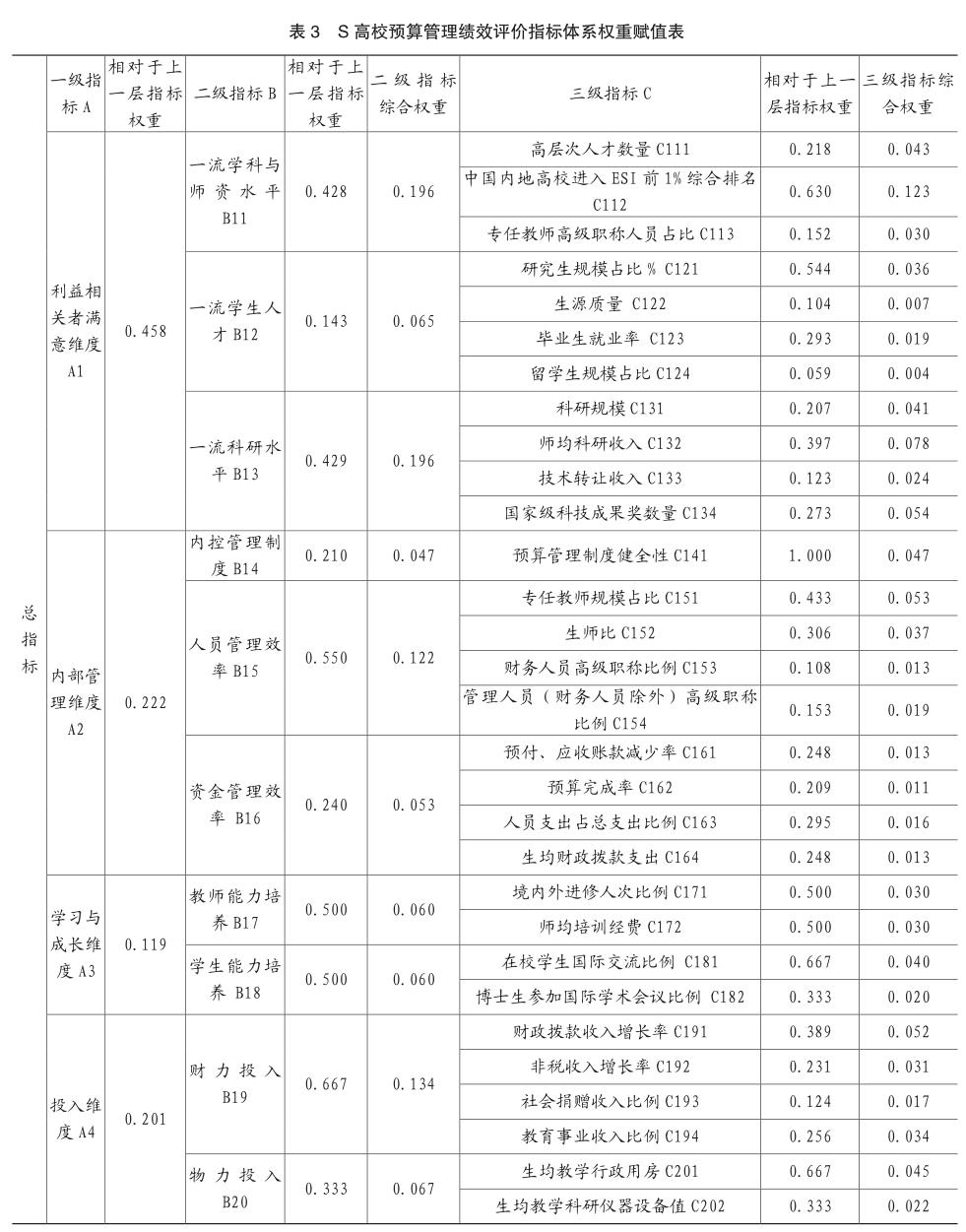

综上分析,基于绩效棱柱与BSC综合模型的S高校预算管理绩效评价指标体系构建如表1。

(四)基于层次分析法的指标权重赋值

评价指标体系中每个指标对于高校预算绩效的影响程度不同,应根据每个指标不同的重要性科学合理的赋予不同权重。本文综合运用德尔菲法与层次分析法来计算确定指标权重。

1.建立层次结构模型

层次分析法首先要确定分析模型结构,可以分为目标层、准则层、方案层。目标层是最高层,代表整个分析过程的最终目标;其次是准则层(中间层),指考虑的因素、决策的准则;方案层(最低层),具体代表实施方案的阶段,是为了实现目标制定的具体解决方案。如表1所示,S高校预算管理绩效指标评价即为目标层,一级指标A为准则层,二级指标B为子准则层,三级指标C为方案层。

2.构建判断矩阵,确定各层次权重

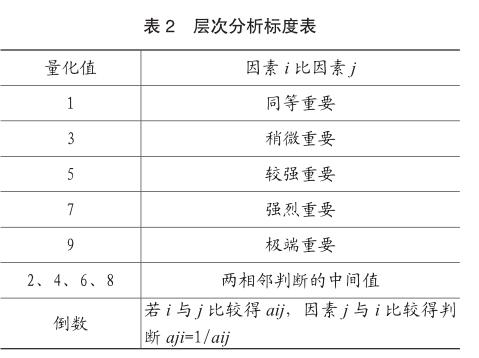

将层次结构模型中的元素进行两两比较,构建判断矩阵,采用层次分析法比例标度来确定,如表2所示。

在使用层次分析法确定指标权重时,各判断之间要一致,避免出现前后相悖的情况。在判断矩阵阶数 n>2的情况下,构造出一个一致矩阵是有难度的。而判断矩阵偏离一致性条件时,应该有一定的度,而此时要判断该判断矩阵能否被接收,即为一致性检验的核心。矩阵一致性的条件是最大特征值λmax与矩阵阶数n相等,λmax超出n越多,该矩阵的一致性越差。

定义CI=λmax-n/n-1,RI为随机一致性指标,CR=CI/RI。若CR≤0.1,认为该矩阵是可接受的一致性矩阵;CR>0.1,则认为此判断矩阵一致性差,此时便需调整修正该判断矩阵,一直修正到CR的结果小于等于0.1范围内。

本文运用德尔菲法,参考校内各专家意见,通过不断的检验、修正,共构建14个判断矩阵, 输入层次分析法计算软件,计算得出每一层级相对于上一层指标的权重,最后得出指标综合权重如表3。

四、指标体系验证

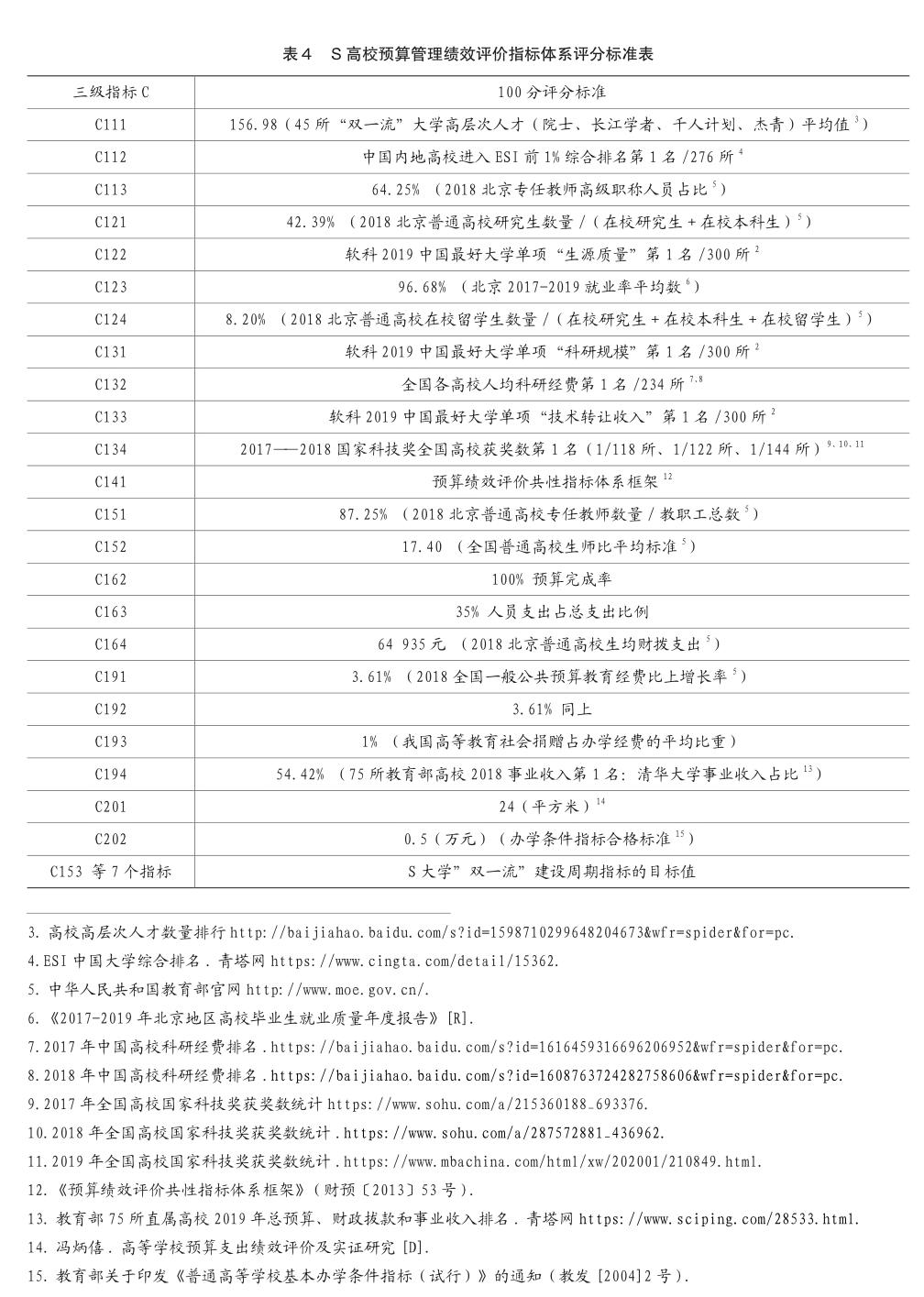

S大学以2017——2020年为第一个“双一流”建设周期,本文针对三级指标C取值时,尽量选取2017——2019年的平均水平数据,或者是截止到2019年时点的周期规模数据,个别指标取值存在一定难度,本文选择性舍弃某一年度数值。因数据涉密原因,本文暂不公开S大学相关数据。

(一)评分标准

没有比较就没有鉴别,指标评分标准的选择至关重要。本文在为指标选取参考标准时,以可比性和可行性为核心原则,综合采用社会标准(北京或全国地区普通高校的平均水平)、标杆标准(排行榜第1名)、规划标准(S高校2017——2020年“双一流”建设周期目标)三种标准,以评分标准为满分100分,90分以上为优秀,80~90分之间为良好,70~80之间为中,60~70分为合格,60分以下为差。评分标准取值均有据可依,计算严谨,详见表4。

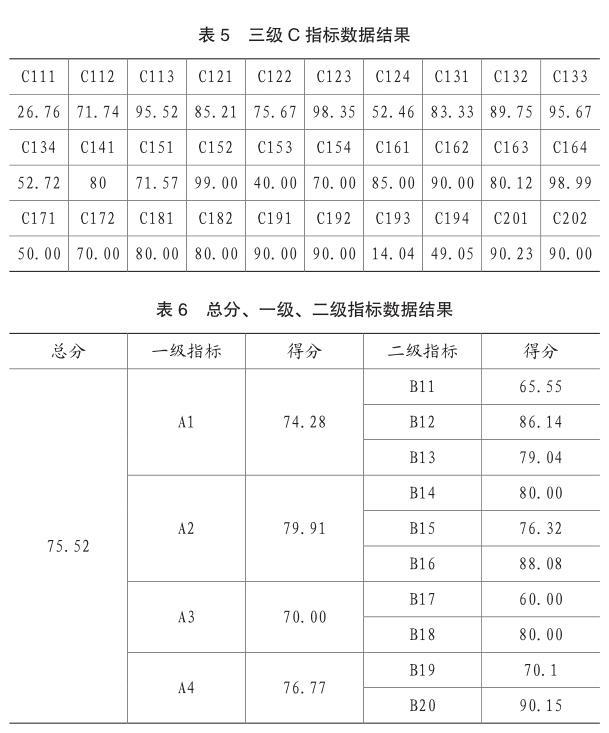

(二)指标得分

将三级C指标数据按照表3评分标准100分进行对比折算,可得到结果数据如表5。

根据前述指标体系及权重计算结果,可得到总分、一级A指标、二级B指标数据见表6。

S高校总分75.52,表现为中等水平。具体分析而言,S高校师资与学科质量还有很大进步空间;应进一步加大留学生规模,增强国际影响力;应加大专任教师规模,重视其“一流财务人员”队伍建设,加强对教职工培养的关注;应高度重视事业收入、社会捐赠收入,拓宽办学筹资渠道。

五、结语

该指标体系是紧密结合S高校“双一流”建设背景及其实际情况所建,评估宗旨在于能够提高作为“供给端”的高校对“政府、教师、学生、社会公众”的需求变化的适应性和灵活性,更好满足社会对高等教育产品的需要,满足“双一流”建设对高校资源优化配置的需求。绩效评价指标体系的有效应用离不开健全的预算管理绩效评价制度,高校应全面推动预算管理绩效评价制度的建设,才能有效发挥预算管理绩效评价指标体系的积极作用。

主要参考文献:

[1]林亚男,梁红艳.基于绩效棱柱模型的高校财务管理绩效评价研究[J].福州大学学报(哲学社会科学版),2018,(2):36.

[2]張川,张景可.绩效棱柱模型在高校绩效评价中的应用[J].财务与金融,2010,(2):86.

[3]任文隆,李国俊,董现垒.内涵发展时期高等学校内部效率研究[J].首都师范大学学报(社会科学版),2018,(2):165.

[4]陈思,左嫣然,常雪等.基于层次分析法的高校财政支出绩效评价指标体系构建.国际商务财会,2019,(3):66-68.

[5]郑真江,林成华,蔡颖慧.提升我国高校吸引社会捐赠能力的建议[J].社会治理,2019,(7):30.