新个税法下年终奖个人所得税的筹划

2020-06-26重庆工商大学会计学院张雨晴许梦洁

○重庆工商大学会计学院 张雨晴 许梦洁

全年一次性奖金(以下简称“年终奖”)作为企业年终绩效管理的重要组成部分,其相关个人所得税计算一直以来也备受关注。国家税务总局于2005年发布了财税(2005)9号文件(《关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》),为了解决年终奖个税合理计算问题,2018年8月31日,我国对《个人所得税法》进行第七次修订,其主要变化为税制模式采取综合和分类相结合、基本减除费用最低标准由每月3500元提高到每月5000元、扩大中低税率的级距以及增加专项附加费用扣除。本文以新《个人所得税法》的重大修订、财税(2005)9号和财税(2018)164号文件中相关规定为基础,分析年终奖个人所得税计算应用原理,结合目前年终奖个人所得税计算中存在的“盲区”问题,引用案例来探索最优年终奖个人所得税筹划方案,以期为企业高收入群体提供合理避税路径与建议,实现员工税后收益最大化。

一、年终奖个人所得税计算问题

按照财税(2005)9号文的规定计算个税会存在一种“多发少得”的现象,即企业给员工多发年终奖,然而员工税后的实际年终奖收入却更少。不少学者认为是因税率等级的变动,在临界点附近的区间内计算年终奖时,随着年终奖金额增加,税率上升,税后年终奖所得不变或者更少,学者们将这一区间称为个税计算“盲区”。

笔者认为,按照财税(2005)9号文的规定计算应纳税额时,其涉及的年终奖是全额年终奖,应适用于全额累进税率,因此在税率临界点前后区间会发生一些变化。

例如,当某居民取得年终奖为36 000元以及 36 001 元时,其计算结果如表1所示。

表1 年终奖例子计算表

由表1可知,当年终奖发放仅比36 000元多1元时,其应交个税比前者多交2310.1元,税后所得也比前者减少了2309元,此时税前年终奖增加,税后年终奖却减少了。一般而言,随着税前年终奖发放得越高,应纳税额也随之增加,同时税后所得也应同年终奖金额呈正相关关系,然而实际情况却在“盲区”内相反。可见,“盲区”的范围是进行年终奖个税筹划需要克服的一大难点。

二、年终奖个人所得税筹划原理

(一)“盲区”范围的计算

1.“盲区”左端点的计算(税法规定年收入临界点及其对应税后收入的计算)

根据财税(2005)9号文件规定,纳税人计算应纳税额,首先应将年终奖除以12个月,再按照其商确定适用的税率和速算扣除数。因此,笔者认为税法规定的年收入临界点及其对应税后收入的计算应如公式(1)、公式(2)所示。

年收入临界点=月度应纳税所得额临界值×12

(1)

年收入临界点税后收入=年收入临界点-(年收入临界点×适用税率-速算扣除数)

(2)

2.“盲区”右端点的计算(后段年收入临界点及其对应的税后收入的计算)

从计算原理的角度分析,后段年收入临界点所对应的税后收入等于税法规定年收入临界点所对应的税后收入。因此,可推算出后段年收入临界点及其对应税后收入的计算如公式(3)、公式(4)。

后段年收入临界点=(税法规定收入临界点-下一级税率对应速算扣除数)÷(1-下一级税率)

(3)

后段年收入临界点税后收入=税法规定年收入临界点税后收入

(4)

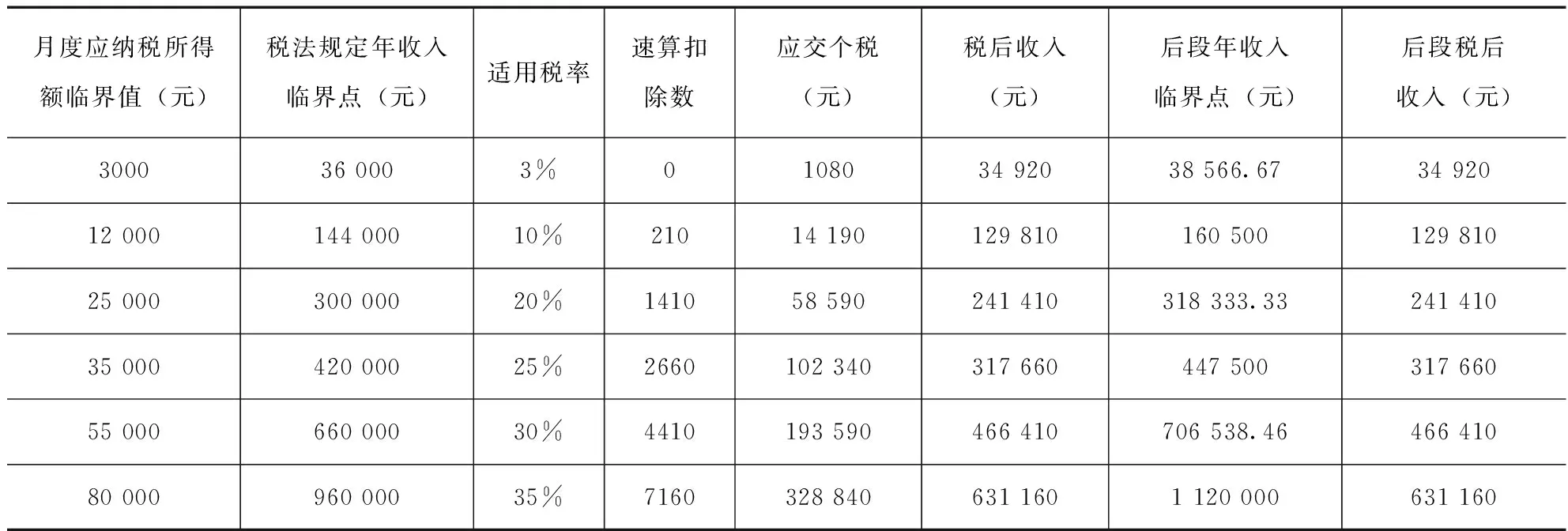

由此可得出各级税率下,前、后段年收入临界点及其对应的税后收入如表2所示。

表2 后段年收入临界点及其对应税后收入表

3.“盲区”范围

综上所述,各级税率间的“盲区”范围如表3所示。在“盲区”内,年终奖金额增加,但对应的税后收入小于(或等于)未增加时的税前年终奖;在“盲区”右端点之后,随着年终奖金额继续增加,其税后收入大于税法规定收入临界点的税后收入。

表3 “盲区”范围表

(二)“盲区”范围前段年收入临界点及其对应的税后收入的计算

上文假设中,当年终奖发放仅比36 000元多1元时,则适用税率增加一级,其应交个税比前者多交2310.1元,税后所得反而比前者减少了2309元。可见,在税法规定的年收入临界点金额基础上增加小部分收入之后,其适用税率就会发生改变,从而产生“盲区”现象。因此,该临界点被称为“‘盲区’范围前段年收入临界点”。笔者认为,可通过“盲区”前端点的税后收入(即税法规定收入临界点所对应税后收入)寻找上一税率等级相同税后收入的年终奖税前收入。其计算公式见公式(5)、公式(6)。

前段年收入临界点税后收入=(税法规定收入临界点+1)×(1-税法规定收入临界点下一级的税率)+税法规定收入临界点下一级的速算扣除数

(5)

前段年收入临界点=前段收入临界点税后收入÷(1-税法规定收入临界点的税率)

(6)

举例说明,假设税法规定收入临界点为 144 000元,则前段年收入临界点税后收入=144 001×(1-10%)+1410=116 610.8(元);前段年收入临界点=116 610.8÷(1-10%)=129 334.22(元)。

各级税率对应的前段收入临界点及其对应的税后收入如表4所示。

表4 前段年收入临界点及其对应税后收入表

(三)“盲区”范围内任意取值对应的税后前段收入的计算

1.“盲区”后段收入变动与前段收入变动之比的计算

“盲区”范围内存在三个收入临界点,即前段收入临界点、税法规定的收入临界点以及后段收入临界点。这三者分别把“盲区”划分为两个部分,如图1所示。其中,点A为前段收入临界点、点B为税法规定的收入临界点、点C为后段收入临界点;线段AB为“盲区”前段、线段BC为“盲区”。根据上文,线段AB与线段BC内税后收入变动呈连续性,且点B和点C的税后收入分别对应相等,那么,可推算出线段AB内的税后收入与线段BC内的税后收入也应有对应关系。因此,各段收入临界点之间与各收入临界点对应的税后收入之间皆呈线性关系。

图1 “盲区”范围图

因此,可计算出各级税率间“盲区”后段收入变动与前段收入变动之比,如表5所示。

表5 各级税率间后段收入变动与前段收入变动比计算表

2.“盲区”范围内任意取值对应的相同税后前段收入的计算

“盲区”左端点税后收入等于“盲区”右端点税后收入,因此在“盲区”内取任意值,也能找到与该值具有相同税后收入所得的“盲区”前段收入与之对应。上文已经计算出后段收入与前段收入变动比,可利用“插值法”计算出与“盲区”内任意值具有相同税后所得的对应前段收入。具体计算步骤为:①在“盲区”内取任意值,计算该值与“盲区”左端点间的差额δ1;②设与该任意值具有相同税后所得的“盲区”前段收入为A,计算“盲区”前段收入与前段收入临界点的差额δ2;③令δ1与δ2之比为后段收入变动与前段收入变动比;④倒推可求出“盲区”前段收入A的取值。也可根据“插值法”简易公式(见公式7)计算求相同税后所得的前段收入的值。

相同税后所得的前段收入=[(范围内的任意值-“盲区”范围左端点)÷后段收入变动与前段收入变动比]+“盲区”前段收入临界点

(7)

因此,在各级“盲区”范围内求得与范围内任意值具有相同税后所得的前段收入值,如表6所示。

表6 任意值及计算结果表

从表6中可以看出,由“盲区”内的任意值减去相同税后所得的前段收入,可以得到税前薪酬的降低额为2525.42元。可见,通过发放“盲区”范围内的年终奖数额,可以使得员工税前薪酬降低2525.42元,但员工的税后年终奖收入不变,从而可以节约企业成本,节约薪酬个税。

三、年终奖个人所得税筹划案例

根据新修订的《个人所得税法》,结合财税(2005)9号文和财税(2018)164号文的规定,本文案例中假设费用扣除额为5000元,纳税人取得年终奖可选择单独计算纳税或并入当年综合所得计算纳税。

假设S公司的高管小王扣除基本社会保险和住房公积金后的工资为 11 000 元/月,年终奖为 666 000 元。

1.选择工资与年终奖单独计算纳税

(1)年工资应纳税额=[(11 000-5000)×10%-210]×12=4680(元),年工资税后所得=11 000×12-4680=127 320(元);

(2)年终奖应纳税额=666 000×35%-7160=225 940(元),年终奖税后所得=666 000-225 940=440 060(元);

(3)合计应纳税额=4680+225 940=230 620(元),合计税后所得=127 320+440 060=567 380(元)。

筹划方案:根据上文筹划原理,不难发现小王的年终奖在“盲区”(660 000-706 538.46) 内,由表6~8和公式9可计算出与 666 000 元具有相同税后所得 440 060 元的“盲区”前段收入=[(666 000-66 000)÷1.0769]+616 786.64=622 357.95(元),可得税前年终奖降低额=666 000-622 357.95=43 642.05(元)。

因此,若企业给小王发放的年终奖为 622 257.95 元,则使得税前年终奖降低 43 642.05 元,但小王的税后收入不变。对企业而言,选择将年终奖的发放金额限定于“盲区”范围前段合理区间内,不仅可以节约企业的管理成本,同时也能实现员工的收益最大化。

2.选择工资与全部年终奖合并计算纳税

(1)年综合应纳税额=(11 000×12+666 000)×35%-7160=272 140(元);

(2)年税后所得=(11 000×12+666 000)-272 140=525 860(元)。

筹划方案:采取单独计税方式时,小王工资与年终奖税率等级相差很大,而采用合并纳税时,可将工资与年终奖安排在同一级税率内,并且税前收入为 798 000 元,在“盲区”范围外,不会发生“多发少得”的现象。因此,筹划的重点还是在于要规避“盲区”范围,若合并后税前收入在“盲区”范围内,企业可采取适当降低年终奖发放金额,以规避“盲区”。

值得注意的是,虽然合并计税可能规避了“盲区”,但同时也意味着员工的年终奖越高,其应缴纳的个人所得税就越高。该种方案与第一种方案相比,其应纳税额增加了 415 230(272 140-230 620)元,税后收入相应减少了 41 520(567 380-525 860) 元。

因此,从节税的角度来看,笔者认为,可以采取提高月工资,不发放年终奖,即将年终奖平摊到各月工资里发放。计算过程如下:

第一步,目前税前收入=11 000×12+666 000=798 000(元),平摊后各月工资=798 000÷12=66 500(元);

第二步,年应纳税额=[(66 500-5000)×35%-7160)]×12=172 380(元);

第三步,年税后所得=798 000-172 380=625 620(元)。

通过该种方式筹划后,小王的月工资增加了 55 500(66 500-11 000)元,同时其税后所得也增加了 99 760(625 620-525 860)元。这样,既可以激励员工,同时也起到了良好的个税筹划效果。

3.选择工资与部分年终奖合并计算纳税

假设选择将年终奖的50%(即 333 000 元)合并计算纳税。

第一步,合并计税部分:①年综合应纳税额=(11 000×12+333 000)×30%-4410=135 090(元);②年税后所得=(11 000×12+333 000)-135 090=329 910(元)。

第二步,单独计税部分:①年工资应纳税额=[(11 000-5000)×10%-210]×12=4680(元),年工资税后所得=11 000×12-4680=127 320(元);②年终奖应纳税额=333 000×30%-4410=95 490(元),年终奖税后所得=333 000-95 490=237 510(元);③合计应纳税额=4680+95 490=100 170(元),合计税后所得=127 320+237 510=364 830(元)。

因此,两部分总计应纳税额=135 090+100 170=235 260(元),总计税后所得=329 910+364 830=694 740(元)。

筹划方案:笔者选择的年终奖分配比例刚好规避了“盲区”。因此该种方案最应注意的是要找到最优年终奖分配比例,这样才能成功规避“盲区”。

综合以上三种筹划方案,采用工资与部分年终奖合并计算纳税的方式既能规避“盲区”,也能实现税后收入最大化。但采取将年终奖平摊至各月工资,使年终奖与工资适用于同一级税率和速算扣除数,能达到最好的节税效果。

四、结论

进行年终奖个税筹划时,最主要的还是要在规避“盲区”的条件下,计算出最优的年终奖金额。既要达到激励员工的目的,又要尽可能地节约税费,实现员工税后收入的最大化。但影响员工年终奖的因素有很多,包括员工的出勤率和绩效等,因此企业在确定给员工发放年终奖金额时,首先要考虑的是规避“盲区”范围,避免出现“多发少得”的情况;其次在规避“盲区”的条件下,若选择工资与全部年终奖合并计税的方式,可将年终奖平摊到各月工资里发放,实现年终奖与工资在同一级税率和速算扣除数的计算,达到最好的节税效果,并且能够起到激励员工的作用;若选择工资与部分年终奖合并计税的方式,需要注意的是要预先测算出最优的年终奖分配比例,才能实现员工税后收入最大化。