博彩文化、外部监督与企业内部控制*

2020-06-26浙江农林大学经济管理学院张晓晨浙江农林大学暨阳学院

○浙江农林大学经济管理学院 张晓晨 ○浙江农林大学 暨阳学院 程 博

企业的内部控制是经济发展的产物,内生于经济发展,是提高现代企业绩效、管理水平和财务报告可靠性的重要手段。企业通过建立完善的内部控制机制,实现自我成长和自我约束。程彩生(2014)指出,内部控制的建立为了确保业务合规性,实现组织规划、分工、授权和批准等控制目标,旨在降低代理成本,提高企业运营效率和价值(程新生,2004)。

文化是相对于经济、政治而言的人类全部精神活动及产品。谷祺和张相洲(2003)在内部控制研究中,将内控机制分为三种类型:制度控制、市场控制和文化控制,并指出内部控制制度应强调文化控制,呼吁企业建立文化传播机制。文化的形式是多样的,不同形式的文化对内部控制的影响自然也存在差异。中国文化以儒家文化为核心,儒学对中国文化的发展起着关键作用。现有研究将儒学的“修身”与公司治理紧密结合,儒家文化的道德约束在一定程度上可以提升企业内部控制的质量(程博等,2016)。核心文化价值观是企业哲学中的非正式制度,当核心文化价值观与内部控制正式制度不匹配时,会出现企业内部控制质量降低的现象(郑石桥和郑卓如,2013)。民族文化与企业内部控制也存在内在联系,商冠男(2015)研究发现民族文化价值观会影响内部控制中正式制度和非正式制度的偏好,从而影响内部控制整体的偏好。博彩文化是一种以投注各种体育彩票、社会福利彩票、地方发展彩票等形式展开的特殊文化。和赌博类似,博彩同样反映了人们的投机倾向和冒险精神,博彩消费高的地区意味着博彩文化较为浓厚。在企业内部控制的管理中,董事会、管理层为内部控制主体,内控主体多数可能来自企业所在地,会受当地文化氛围影响(赵奇峰等,2018)。

本文基于博彩消费视角,以2008—2017年沪深A股上市公司为研究样本,考察博彩文化对内部控制的影响。

一、理论分析与研究假设

企业内部控制以降低企业的代理成本、提高运营效率和企业价值为主要目标(Coase,1937)。在公司治理过程中,管理层应确保公司拥有有效可靠的内部控制,使组织内的各个部门和职位能够相互制约,实现组织高效运作和资产保值(Bushman and Smith,2001)。效用理论认为,在企业决策过程中,决策人对收益和损失的反应会受主观意识影响,从而失去对决策质量好坏的判断。高风险意味着高收益,博彩的高回报一定程度能满足人们对金钱的期望。因此,管理层面对博彩带来的高收益,可能会采取不利于企业内部控制的投机决策。在效用理论背景下,本文认为博彩文化会降低企业内部控制质量。基于上述分析,提出研究假设H1:

H1:博彩文化与内部控制质量显著负相关,即博彩文化降低了企业内部控制质量。

分析师是外部监督的重要力量。作为专业的金融中介,分析师在会计、金融和跟踪行业方面都有专长,他们通过对财务报告的专业研读、访谈和实地研究解读信息并发布研究报告,降低了公司信息的不对称性(Yu,2008;潘越等,2011;游家兴和张哲远,2016)。通过增加市场的信息交换,将上市公司的信息暴露于市场参与者监督之下,从而对企业内部治理产生积极影响(程博,2019)。综上可知,分析师的监督会约束公司管理层的行为,使管理层在进行内部控制时,采取利于内部控制的决策。基于上述分析,本文提出假设H2:

H2:博彩文化降低了企业内部控制质量这一现象在分析师关注低的公司中更为明显。

随着资本市场的发展,我国的机构持股者也获得了多层次的发展。机构投资者是上市公司的主要股东,他们可以通过拥有足够的投票权来对经理施加压力。在成熟的资本市场中,机构投资者监督作为一种可靠的治理机制,对其投资公司的治理以及内部控制产生重要影响(范海峰等,2018)。在对机构持股参与公司治理的影响研究中主要出现了两种观点。

一种观点认为机构投资者在公司治理时持消极态度。机构投资者因为法律法规限制、监督难度以及成本高等特性,致使他们在面对公司治理及内部控制时,并不积极参与监督(Bhide,1994)。李向前(2002)认为,机构投资者在参与公司治理的过程中会存在两类投资者,其中的短期投资者由于持有时间短、换手频繁等原因,对公司内部控制参与不积极。此外,在经营过程中,公司出现业绩的短期下滑,机构持股者会出现抛售或减仓取代对信息的解读和参与治理(Porter,1992),这会造成内部控制的质量下降。综上所述,本文认为持股比例较高的机构投资者加强了博彩文化对降低企业内部控制质量的负面影响。基于上述分析,本文提出假设H3a:

H3a:博彩文化降低了企业内部控制质量这一现象在机构持股比例高的公司中更为明显。

另一种观点认为,机构投资者可以在监督公司方面发挥有效作用。机构投资者持股比例越高,公司的业绩就会增长越多,从而增加了公司的价值(Shleifer and Vishny,1986)。李维安和李滨(2008)发现,机构持股比例越高的投资者,参与上市公司治理的态度就越积极,机构投资者一方面向管理层提出建议,另一方面通过拥有的信息解读识别能力发挥监督作用,约束经理人的行为,迫使管理层弥补内控环节的缺陷。从“有效监督假说”出发,也能得出相似的结论,即机构投资者的监督作用能促进企业内部控制质量提高(吴益兵等,2009)。根据以上观点,本文认为,当机构持股数越高时,机构投资者发挥的监督作用就越强,博彩文化降低企业内部控制质量的行为表现得越不明显。当机构持股数越低时,机构投资者发挥的监督作用就越弱,博彩文化降低企业内部控制质量的行为表现得越明显。基于上述分析,本文提出假设H3b:

H3b:博彩文化降低了企业内部控制质量这一现象在机构持股比例低的公司中更为明显。

二、研究设计

(一)样本选择与数据来源

本文以2008—2017年沪深A股上市公司为研究样本。将2008年作为研究的起始年份是因为我国各地区的彩票销售公开数据始于2008年。在数据整理过程中①剔除ST、*ST类公司;②剔除金融保险行业公司;③剔除所需研究的主要数据缺失的公司。最终本文得到8425个样本观测值。上市公司数据来自CSMAR和RESSET金融数据库,内部控制质量数据来源于迪博数据库。博彩文化数据借鉴赵奇峰等(2018)的方法,通过收集整理中国各省份彩票销售情况、当年常住人口和人均地区生产总值,计算出当地博彩消费的代理指标。

(二)模型设计与变量说明

本文待检验的回归模型为:

IC=α+β1Lotteryratio+β2Control+ε

(1)

被解释变量为内部控制质量(IC)。选用深圳迪博企业风险管理技术有限公司发布的“迪博·中国上市公司内部控制指数”,并结合了内部控制中存在的缺陷进行了改进(中国上市公司内部控制指数研究课题组,2011)。[0,1000]是迪博指数的打分区间,指数越大意味着内部控制质量越高。本文借鉴刘浩等(2015)的做法,将该指数除以1000予以标准化(IC_1);同时,参考逯东等(2015)的研究将内部控制指数加1并取自然对数(IC_2)。

解释变量为博彩文化(Lotteryratio)。本文借鉴(赵奇峰等,2018)的做法,通过财政部网站收集整理中国31个省2008-2017年的福利彩票和体育彩票的销售数据。根据彩票销售额和当年年末常住人口计算出人均彩票销售额,再通过计算人均彩票销售额占人均地区生产总值的比重作为当地博彩文化的代理变量,该指标越高,表明地区博彩文化越盛行。

分组变量是分析师关注度与机构持股。分析师关注度(Follow),本文借鉴Yu(2008)、李春涛(2014)的方法,被定义为实际盈利预测的机构数量,以分析师关注度数量加1的自然对数来衡量分析师关注。进一步按分析师关注度超过其中位数时,定义为分析师关注度高,反之定义为分析师关注度低。机构持股是被定义为机构持股比例(Instratio),以机构持股比例超过其中位数时,定义为机构持股比例高,反之定义为机构持股比例低。

Control为控制变量。本文控制了财务杠杆(Lev)、公司规模(Size)、成长机会(Tobinq)、净资产收益率(Roe)、股权集中度(Con5)、两职兼任(Dual)、董事会规模(Board)、独立董事比例(Indratio)、股票换手率(Turn)、专业委员会数量(Com)和控制权比例(Shareholder)等因素的影响。另外,在回归模型中还控制了行业效应(Industry)和年份效应(Year)的影响。

三、实证结果与分析

(一)描述性统计分析

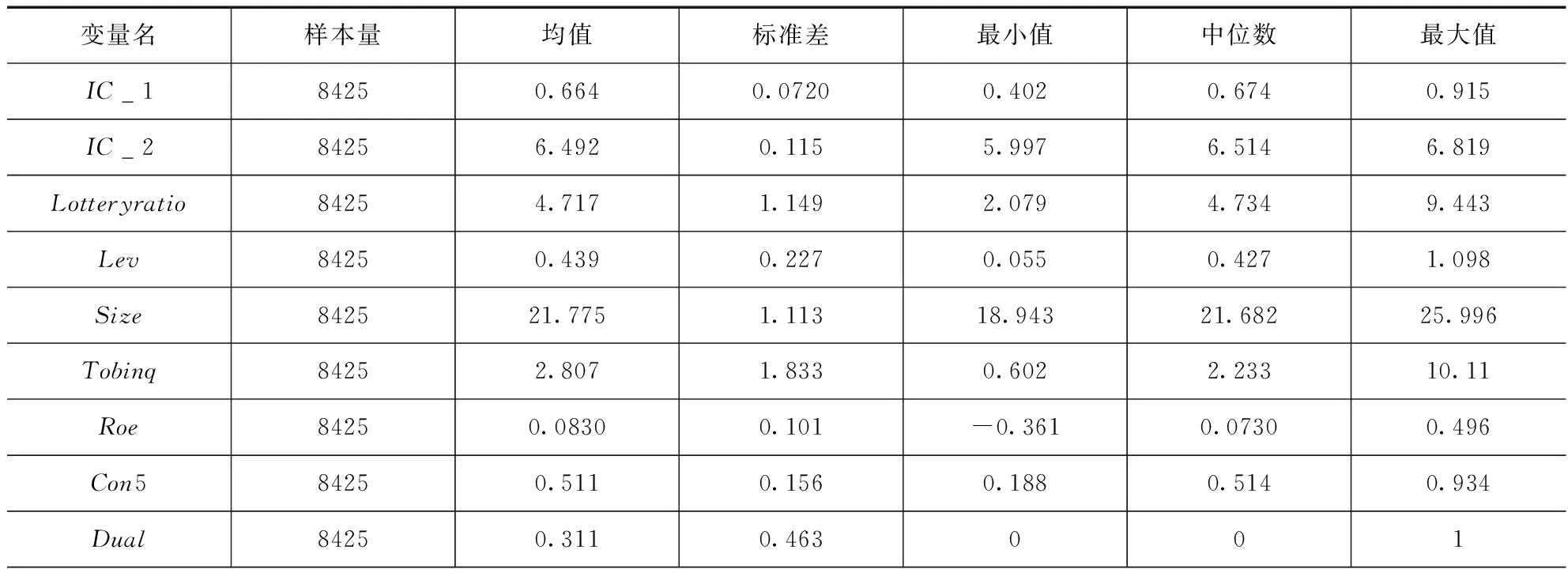

表1提供了主要变量的描述性统计。从表中可以看出,内部控制质量(IC_1)的均值为0.664,内部控制质量(IC_2)的均值为6.492;博彩文化(Lotteryratio)的均值为4.717,最小值为2.079,最大值为9.443,反映了样本观测值博彩文化差异较大。另外,样本的其他控制变量也存在一定的差异。

表1 描述性统计结果

续表

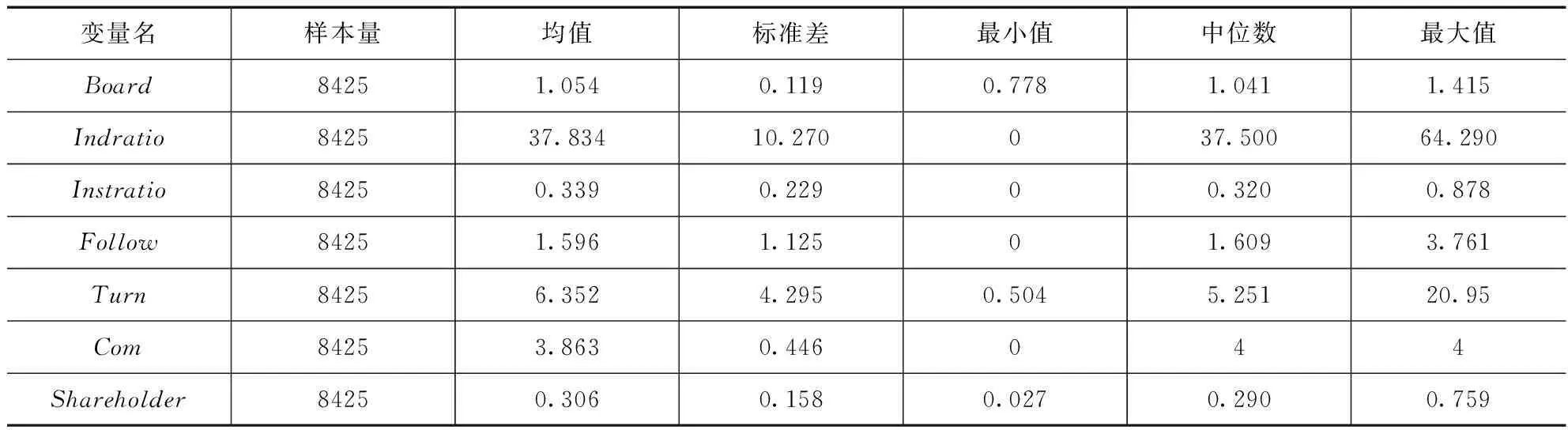

(二)相关性分析

表2提供了主要变量的相关性分析。博彩文化(Lotteryratio)与内部控制质量(IC_1)和(IC_2)的相关系数为-0.083和-0.073,且均在1%的水平上显著,这说明在一定程度上博彩文化越盛行,企业内部控制质量越差,即博彩文化会显著降低了企业内部控制的质量,初步支持了本文提出的假设H1预期。另外,模型其他控制变量相关系数则较低,大部分相关系数在0.30以内,说明变量间多重共线性问题不严重。

表2 相关系数分析

注:***、**、*分别表示检验在1%、5%、10%水平上显著。

(三)博彩文化与内部控制关系检验结果

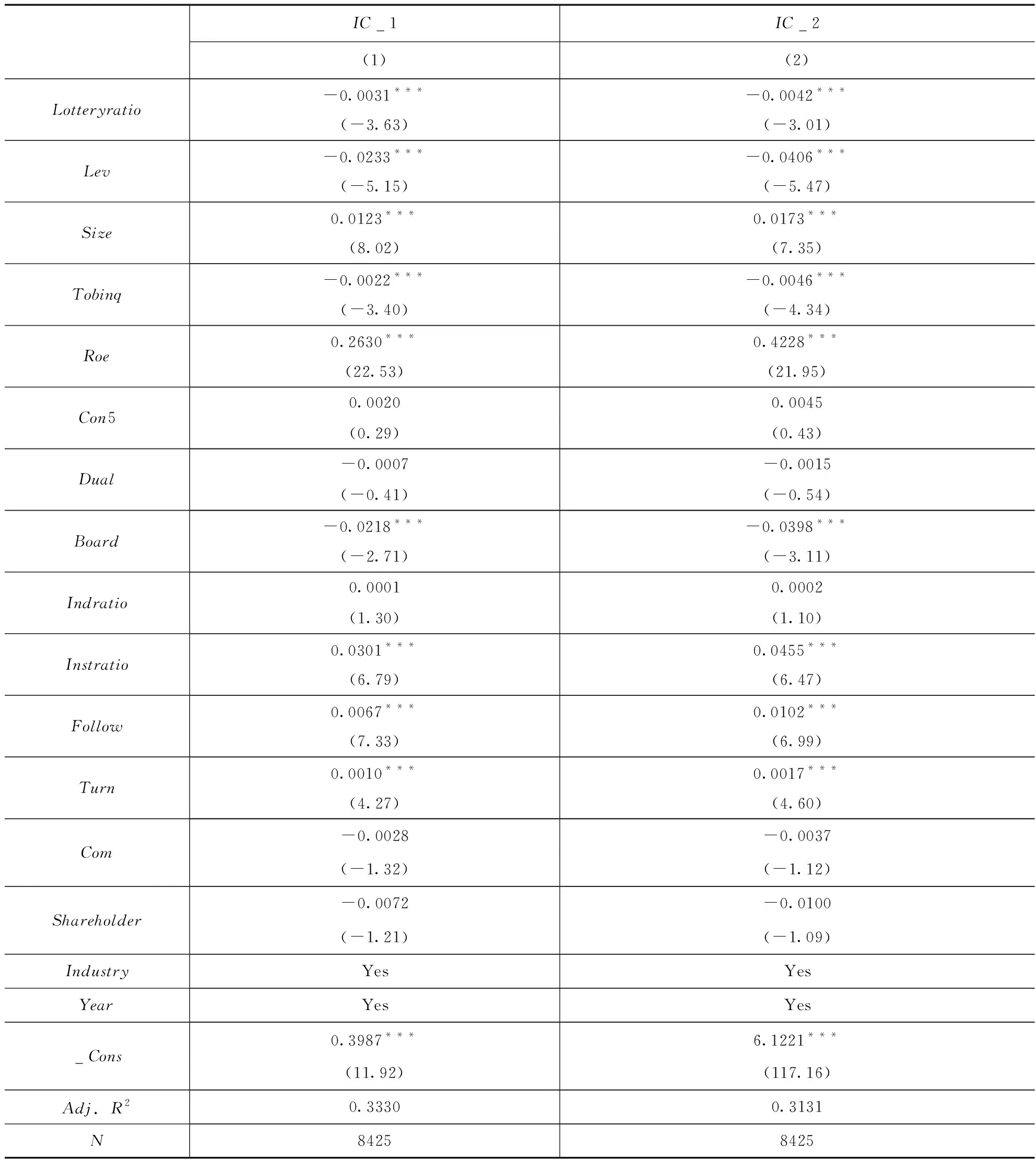

表3报告了假设1的回归结果。结果显示,博彩文化(Lotteryratio)与内部控制质量(IC_1)的回归系数-0.0031,在1%的水平上显著;博彩文化(Lotteryratio)与内部控制质量(IC_2)的回归系数-0.0042,在1%的水平上显著。综上,在控制其他因素后,博彩文化与内部控制质量呈显著负相关关系,这意味着博彩文化降低了企业内部控制的质量,结果支持了研究假设H1。

表3 博彩文化与内部控制质量关系的回归结果

注:(1) ***、**和*分别表示1%、5%和10%的显著性水平;(2) 括号中为t值;(3) 上述模型结果均是经过按照公司股票代码进行了cluster by firm的处理,并利用robust选项控制了异方差问题。

(四)基于分析师关注度分组的检验结果

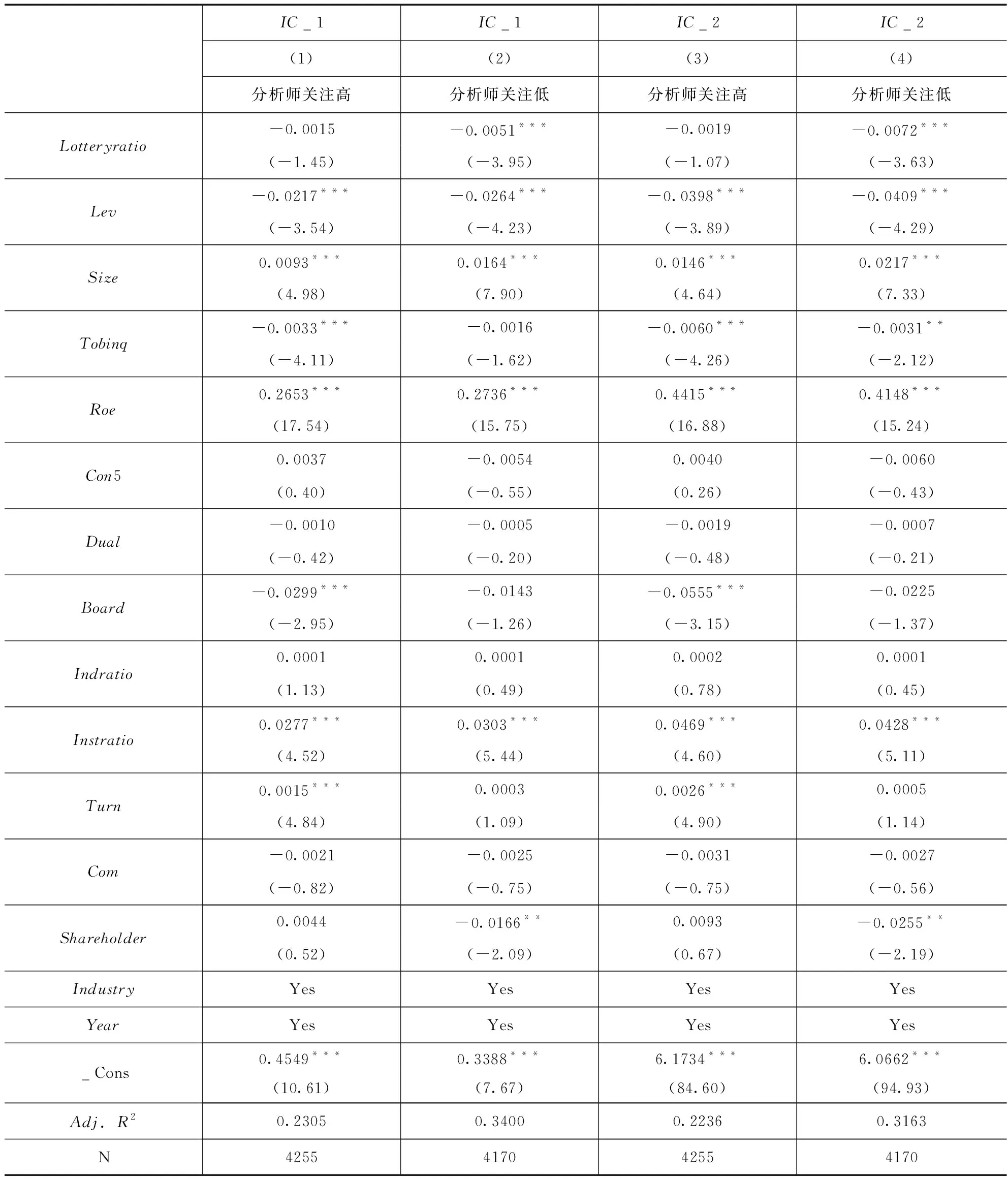

表4提供了按分析师关注度(Follow)分组的回归结果,可以看出,在控制其它因素后,博彩文化与内部控制质量之间的显著负相关关系在分析师关注度高的样本中作用有限,而在分析师关注度低的样本中对内部控制的质量有明显的降低,结果支持研究假设H2,即博彩文化降低了企业内部控制质量这一现象在分析师关注低的公司中更为明显。

表4 博彩文化与内部控制质量关系的回归结果:基于分析师关注度分组

注:(1) ***、**和*分别表示1%、5%和10%的显著性水平;(2) 括号中为t值;(3) 上述模型结果均是经过按照公司股票代码进行了cluster by firm的处理,并利用robust选项控制了异方差问题。

(五)基于机构持股比例分组的检验结果

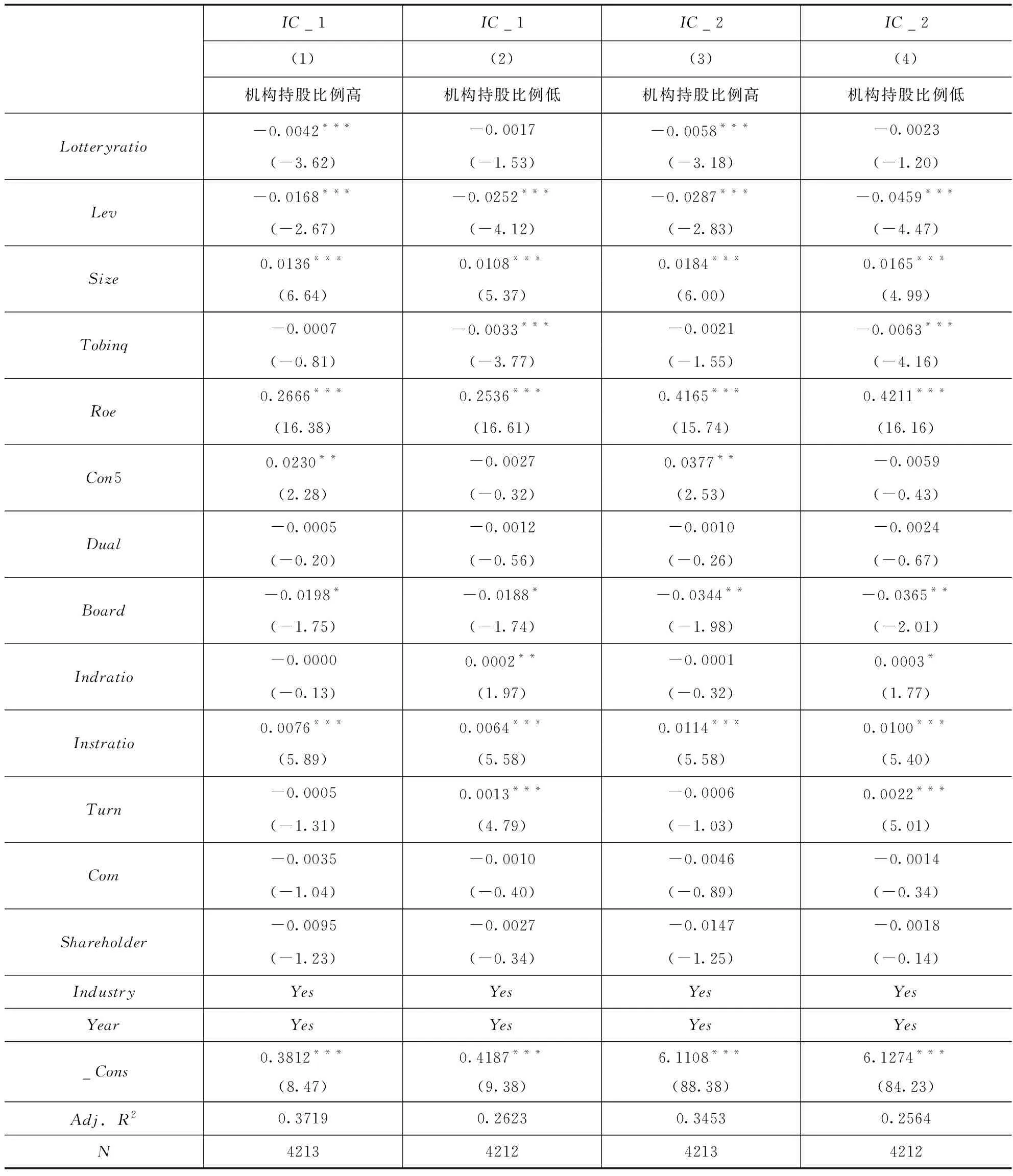

表5提供了按机构持股比例(Instratio)分组的回归结果,可以看出,在控制其它因素后,博彩文化与内部控制质量之间的显著负相关关系在机构持股比例低的样本中作用有限,在机构持股比例高的样本中对内部控制质量有明显的降低,结果支持假设H3a,不支持假设H3b,即博彩文化降低了企业内部控制质量这一现象在机构持股比例高的公司中更为明显。

表5 博彩文化与内部控制质量关系的回归结果:基于机构持股比例分组

注:(1) ***、**和*分别表示1%、5%和10%的显著性水平;(2) 括号中为t值;(3) 上述模型结果均按照公司股票代码进行了cluster by firm的处理,并利用robust选项控制了异方差问题。

四、研究结论

本文基于我国上市公司2008—2017年的数据,考察了博彩文化这一非正式制度对内部控制质量的影响以及在分析师关注度和机构持股比例不同样本中的差异。实证结果表明,博彩文化显著降低了企业内部控制质量。进一步研究发现,分析师关注度和机构持股这两种外部监督机制下博彩文化对内部控制质量的影响存在差异,即博彩文化降低内部控制质量这一现象,在分析师关注度低和机构持股比例高的公司中更为明显。

本文的研究结论有较强的理论性和现实价值。首先,丰富了行为会计学的边界,有利于促进企业内部治理结构的完善和发展,对公司加强内部控制具有理论价值。其次,基于文化视角,发现了博彩文化参与公司治理的新证据,有利于矫正和完善企业内部控制制度,同时也为研究文化这一非正式制度对公司内部控制的影响提供了新的启示。第三,搭建外部监督与内部治理的框架。分析师关注度与机构持股作为外部监督的重要机制,会对企业的内部控制质量产生影响,这为提高公司治理水平、保护投资者合法权益等方面提供了参考信息。