创新投入对企业绩效影响的实证研究*

——基于农业上市公司的经验证据

2020-06-26浙江农林大学侯思源吕跃祺

○浙江农林大学 侯思源 吕跃祺

一、引言

农业是支撑国民经济建设与发展的基础产业。林毅夫等(1995)认为面对人口增加和耕地减少的现状,增加农业的科技投入是最有效的方法。农业上市公司作为以农业产业为主的上市公司,代表着我国农业先进生产力,承担着带动农业产业化、推动农业科技进步和农业发展的重要使命。长期以来,农业上市公司更注重产品质量,企业的创新投入比较少。但近年来,农业上市公司面临着巨大的转型升级的压力,依靠科技创新驱动企业转型成为必然趋势。通过增加创新投入,农业上市公司可以引进更优秀的研发人员,研发出更优质的产品,从而使产品获得更高的附加值,同时增强品牌效应,获得更好的发展前景。但是,农业上市公司创新过程中受自然影响较大,创新所需投入的成本较大,且要经过反复的育种实验,创新投入时间较长,因此农业上市公司创新投入活动会受到一定的约束。

农业上市公司的创新投入活动具有周期长、成本大、成果转换率较低的特点。现有文献大多以整体上市公司为研究对象,对农业上市公司的研究较少,其结论可能并不适用于农业上市公司创新实践活动。而通过对农业上市公司创新投入的研究能得出更有针对性和操作性的结论,能从理论上更好地支持农业上市公司开展创新活动。鉴于此,本文从农业上市公司入手,从盈利绩效和发展绩效两个方面探讨创新投入对农业上市公司绩效的影响,为农业上市公司的创新投入行为提供一定理论依据。

二、文献回顾

目前,学术界关于创新投入能否提高企业绩效的研究存在三种结论。一是对创新投入能显著提升企业绩效持肯定态度。Griliches(1981)以美国157家企业为研究样本,首次提出创新投入能够提高企业绩效的观点。谢文刚(2017)基于我国2009-2015年4975个A股上市公司样本的数据研究,认为创新投入有助于提升企业的绩效。王雪(2017)基于我国766家沪深两市中小板和创业板上市公司2010-2015年的数据研究,也得出了创新投入与企业财务绩效之间正相关的结论,并且创新投入中的人才比例对企业财务绩效的影响更为显著。二是认为创新投入对企业绩效的影响是有条件的。韩先锋等(2017)基于中国29家智慧城市上市公司2011-2015年的数据研究,发现只有当技术创新投入水平超过一定门槛且技术创新人力投入水平处于适度区间时,创新投入才会明显有利于企业绩效提升。三是对创新投入能够提升企业绩效持怀疑态度,认为创新投入不会对企业绩效产生影响,甚至产生负面影响。陈修德等(2011)基于107家中国上市公司2005-2007年的数据研究发现,创新投入对企业绩效的影响不显著。Shi(2003)研究表明,研发投资将损害企业相关者利益,从而不利于企业整体绩效的提升。焦粼莹(2018)基于307家深市创业板上市公司2014-2016年的数据研究,发现创新投入与企业盈利绩效呈显著负相关。

现有文献中以农业上市公司为研究对象的较少,但也存在三种结论。孟枫平等(2015)基于45家农业上市公司2009-2011年的数据研究表明,技术创新能力与企业绩效呈显著正相关。而黄洁莉等(2014)基于我国沪深两市主板上市公司的农、林、牧、渔业企业2007-2012年119个面板数据研究,认为我国农业上市公司研发投入力度与企业绩效呈显著负相关。马克星等(2019)基于我国24家A股上市公司2008-2017年的面板数据研究,发现农业企业内部创新投入对农业企业绩效作用不显著。

三、研究假设

从创新投入转向生产力不是一蹴而就的,创新投入需要转化成收益,才能体现创新投入对企业绩效的影响,因此,国内有许多学者对创新投入的时滞性问题进行了研究。王凤洲等(2012)基于福建上市公司2004-2009年的数据研究,发现滞后1年的创新投入与企业绩效的相关性最强,其次是滞后2年的,最后是滞后3年的。陈艺萍等(2017)研究发现,创新投入与当期企业绩效没有显著性关系,而滞后1年的创新投入对企业绩效有明显的促进作用。由此可见,创新投入需要较长的周期且创新投入转为创新成果再体现到企业绩效需要更长时间。基于以上分析,提出以下假设:

假设1:农业上市公司创新投入具有时滞性。

创新是实现企业不断发展的重要动力,也是提高企业绩效的源泉。创新投入作为企业有限资源的配置形式,比投入其他任何资产更能形成核心竞争能力,带来更好的企业绩效(谢文刚,2017)。而且创新能够促进形成企业的独特品牌优势,给企业带来更好的收益。但是农业上市公司的创新投入表现到盈利绩效需要较长时间,当期的创新投入可能会形成大量费用,从而减少企业的利润。基于以上分析并结合假设1,提出以下假设:

假设2.1:当年创新投入与农业上市公司盈利绩效负相关。

假设2.2:滞后1年的创新投入与农业上市公司盈利绩效正相关。

假设2.3:滞后2年的创新投入与农业上市公司盈利绩效正相关。

面对日益激烈的市场竞争,企业发展绩效已经成为衡量企业发展和未来前景的重要因素。近年来,农业上市公司正面临着企业转型升级的压力,一些技术落后、污染严重、产品质量低劣的中小规模生产商被加速淘汰,提高企业的核心竞争力在转型升级阶段尤为重要,而技术创新是提高企业核心竞争力的基础和关键。通过增加创新投入,农业上市公司可以引入专业人才,加强专利研究,研发优质绿色产品,从而促进科技成果向现实生产力转化,提高上市公司的核心竞争力,更好地适应未来的发展要求,在市场竞争中茁壮成长。基于以上分析并结合假设1,提出以下假设:

假设3.1:当年创新投入与农业上市公司发展绩效正相关。

假设3.2:滞后1年的创新投入与农业上市公司发展绩效正相关。

假设3.3:滞后2年的创新投入与农业上市公司发展绩效正相关。

四、研究设计

(一)数据来源

本文的研究期间是2016年1月1日至2018年12月31日。本文收集了2016年至2018年证监会2012版行业分类中农业、林业、畜牧业、渔业共46家上市公司的数据作为研究总样本,同时为了保证数据的有效性,剔除了数据异常及数据不全的上市公司,最终得到30家上市公司作为有效样本。上市公司的相关财务报告的数据和指标均来自国泰安数据库,并通过计算整理得到,本文主要使用了EXCEL2010、SPSS22.0对以上数据进行分析。

(二)变量设计

1.被解释变量

(1)盈利绩效。国内现有文献大多采用总资产收益率(ROA)、净资产收益率(ROE)度量企业盈利绩效。但是,农业企业技术创新具有投入成本相对较高,所承受的风险远远大于其他类型企业,受自然因素影响大的特点(王茂祥,2018)。本文推测农业创新行为大规模开展的时间比其他行业晚。而且目前农业存在成果转化率低,农业科技资源配置不均匀等问题。鉴于此,创新投入对企业总资产和净资产的影响较小,不能很好反映近几年创新投入对盈利绩效的影响。本文参考王凤洲等(2012)研究,采用主营业务利润率(OM)作为企业盈利绩效的衡量指标。其公式为:主营业务利润率(OM)=主营业务利润/主营业务收入。

(2)发展绩效。李亿峰等(2019)多数学者用主营业务收入增长率(S)衡量企业的发展绩效,且营业增长率属于2018年全国各行业发展绩效衡量指标。因此本文选取主营业务收入增长率(S)作为反映企业发展绩效的指标。其公式为:主营业务收入增长率(S)=(t年主营业务收入-t-1年主营业务收入)/t-1年主营业务收入。

2.解释变量

本文研究创新投入对企业绩效的影响,因此创新投入是本文的解释变量。因为创新投入会受到企业规模、盈利能力等影响,借鉴以往相关文献,本文采用创新投入强度(R&D)作为衡量创新投入的指标。创新投入强度(R&D)=研发投入/主营业务收入。为研究滞后性问题,本文将创新投入强度分为当年创新投入强度、滞后1年的创新投入强度和滞后2年的创新投入强度。

3.控制变量

借鉴以往相关文献,本文将企业规模、资产负债率、前十大股东持股比例和无形资产比例作为控制变量。各主要变量的定义及说明见表1。

表1 主要变量的定义及说明

(三)模型构建

基于以上假设,本文选用面板数据模型来检验创新投入对企业绩效的影响,主要理由是面板数据能够结合数据的时间性和空间性特征,缓解变量多重共线性对参数估计的干扰,保障模型估计结果的稳健性。面板数据模型如下:

1.创新投入与企业盈利绩效模型

企业盈利绩效方面,选用主营业务利润率(OM)作为代表指标,建立模型为:

OMi=βi+α1R&Di,t+α2R&Di,t-1+α3R&Di,t-2+∑γCtrli+ωi

(1)

2.创新投入与企业发展绩效模型

企业发展绩效方面,选用主营业务收入增长率(S)作为代表指标,建立模型为:

Si=βi+α1R&Di,t+α2R&Di,t-1+α3R&Di,t-2+∑γCtrli+ωi

(2)

其中,i代表研究样本中的第i个企业,共有30家企业,i=1,2,…,30;OMi为第i家企业的盈利绩效,Si为第i家企业的发展绩效;R&Di,t、R&Di,t-1、R&Di,t-2分别表示第i家企业当年创新投入强度、滞后1年的创新投入强度和滞后2年的创新投入强度;Ctrli为控制变量;βi为第i个企业不可观测的个体特征;ωi为误差项。

五、实证分析

(一)描述性统计分析

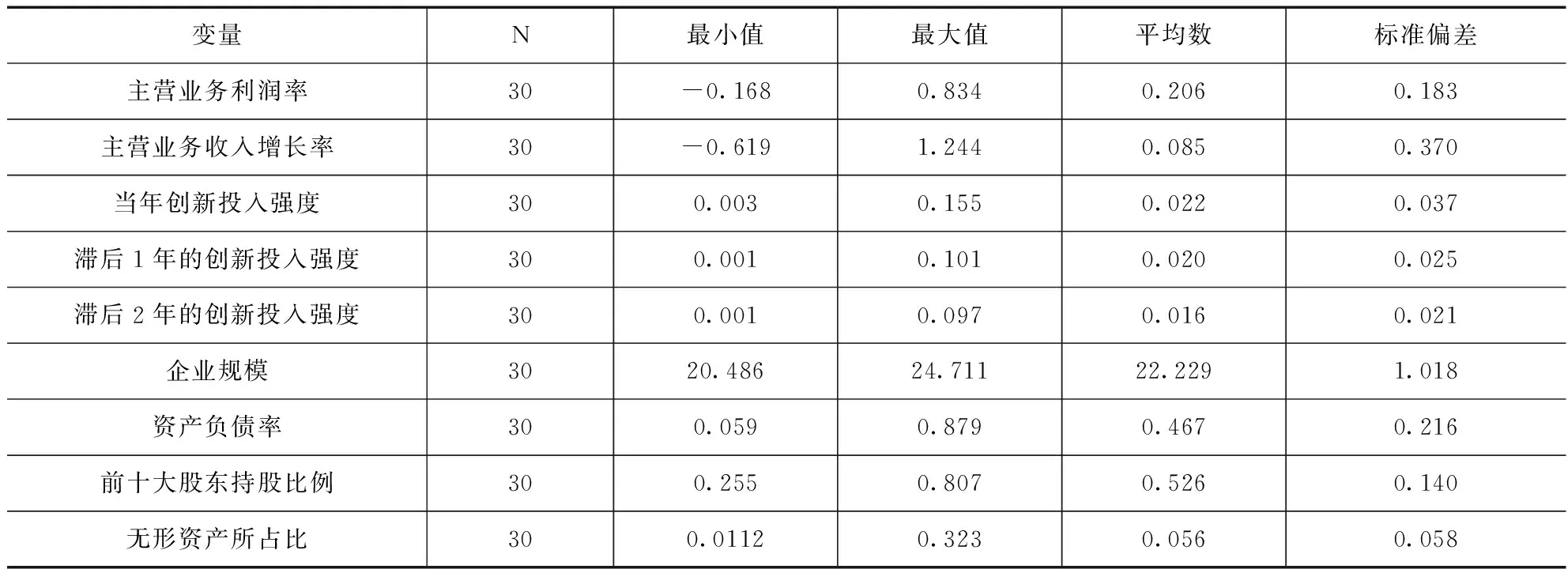

表2为主要变量的描述性分析。结果表明,主营业务利润率的最小值为-0.168,最大值为0.834,均值为0.206,表明农业上市公司盈利绩效差异比较大。主营业务收入增长率的最小值为-0.619,最大值为1.244,均值为0.085,表明农业上市公司的发展绩效差异性也比较大。此外,滞后2年、滞后1年、当年的创新投入强度数据逐年递增,其中当年创新投入强度最小值为0.003,说明部分农业上市公司的创新投入很低,当年创新投入强度均值为0.022,说明目前农业上市公司的创新投入普遍较低。

(二)回归分析

考虑到自变量之间可能存在共线性,会影响回归分析结果,本文采用岭回归分析(Ridge Regression)。岭回归分析是一种改良的最小二乘估计法,专用于共线性数据分析,能够使回归系数更符合实际、更可靠。

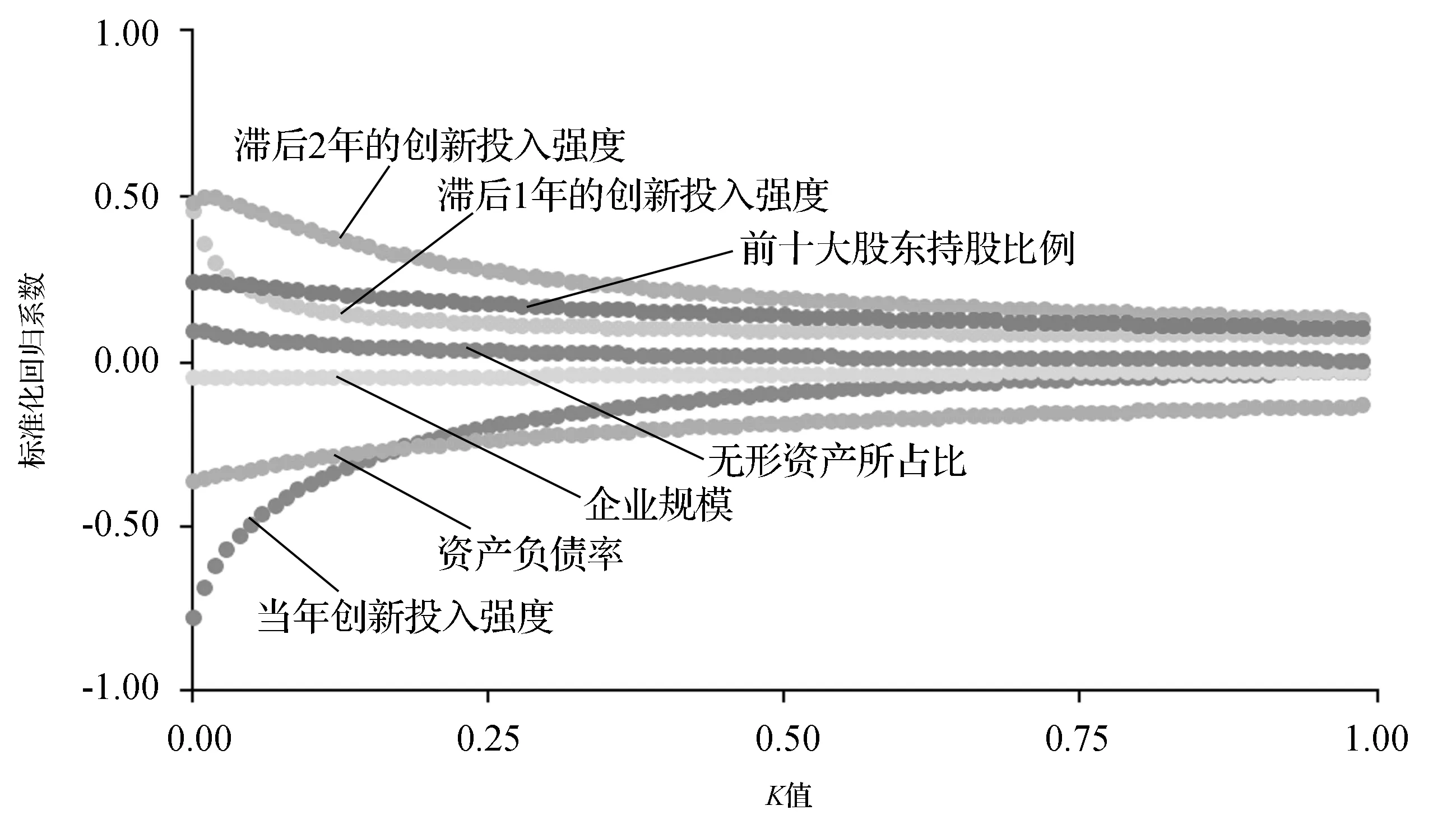

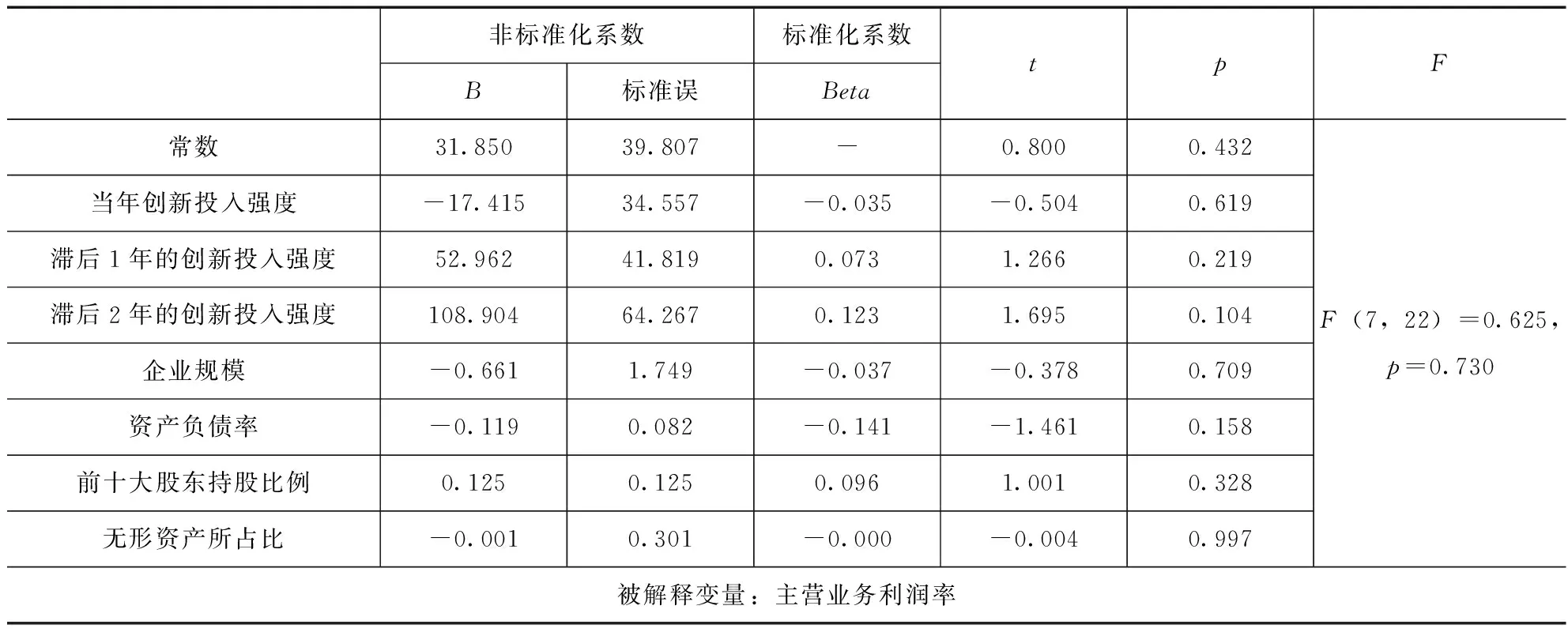

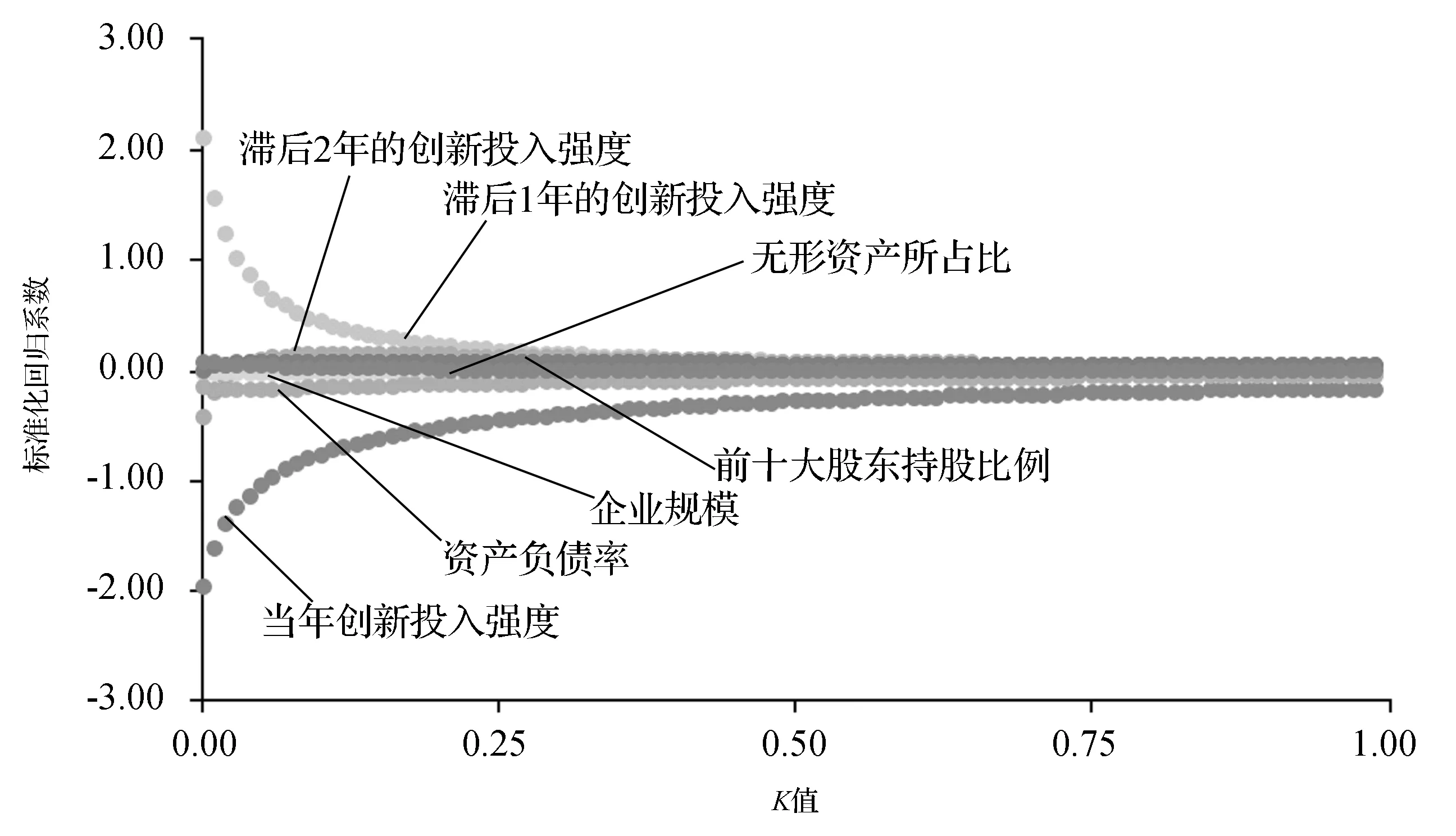

图1是以主营业务利润率作为被解释变量进行岭回归分析后得到的岭迹图。可以看出,当K值为0.99时,解释变量的标准化回归系数趋于稳定。将K=0.99输入岭回归,得到表3。表3采用创新投入强度作为创新投入的指标,主营业务利润率作为盈利绩效的指标。从表3中可以看到,F检验不成立(F=0.625,p=0.730>0.1),即说明当年创新投入强度、滞后1年的创新投入强度、滞后2年的创新投入强度、企业规模、资产负债率、前十大股东持股比例以及无形资产所占比并不会对主营业务利润率产生影响。并且当年创新投入强度,滞后1年的创新投入强度,滞后2年的创新投入强度的T检验都不显著,说明当年创新投入,滞后1年的创新投入,滞后2年的创新投入不会对盈利绩效产生影响,假设2.1、2.2、2.3没有通过检验。

表2 主要变量描述性统计

图1 创新投入强度与盈利绩效的岭迹图

表3 创新投入强度与盈利绩效的岭回归分析

非标准化系数标准化系数B标准误BetatpF常数31.85039.807-0.8000.432当年创新投入强度-17.41534.557-0.035-0.5040.619滞后1年的创新投入强度52.96241.8190.0731.2660.219滞后2年的创新投入强度108.90464.2670.1231.6950.104企业规模-0.6611.749-0.037-0.3780.709资产负债率-0.1190.082-0.141-1.4610.158前十大股东持股比例0.1250.1250.0961.0010.328无形资产所占比-0.0010.301-0.000-0.0040.997F(7,22)=0.625,p=0.730被解释变量:主营业务利润率

注:***,**,*分别代表在1%,5%,10%的显著性水平上显著。

图2是以主营业务收入增长率作为被解释变量进行岭回归分析后得到的岭迹图。可以看出,当K值为0.01时,解释变量的标准化回归系数趋于稳定。将K=0.01输入岭回归,得到表4。

图2 创新投入强度与发展绩效的岭迹图

表4 创新投入与发展绩效的回归分析

非标准化系数标准化系数B标准误BetatpF常数51.635138.848-0.3720.714当年创新投入强度-1620.516401.402-1.626-4.0370.001***滞后1年的创新投入强度2286.871837.3491.5532.7310.012**滞后2年的创新投入强度-367.296689.134-0.206-0.5330.599企业规模-1.5525.951-0.043-0.2610.797资产负债率-0.3070.299-0.179-1.0260.316前十大股东持股比例0.0690.4680.0260.1480.883无形资产所占比0.3761.1080.0590.3390.738F(7,22)=2.359,p=0.059*被解释变量:主营业务收入增长率

注:***,**,*分别代表在1%,5%,10%的显著性水平上显著。

表4采用创新投入强度作为创新投入的指标,主营业务收入增长率作为发展绩效的指标。从表4中可以看出F检验成立(F=2.359,p=0.059<0.1),说明当年创新投入密度、滞后1年的创新投入密度、滞后2年的创新投入密度、企业规模、资产负债率、前十大股东持股比例以及无形资产所占比中至少一项会对主营业务收入增长率产生影响关系。其中,当年创新投入与企业发展绩效在1%显著性水平下负相关,也就是说当年的创新投入显著抑制了企业发展绩效,与假设3.1相反,说明创新投入存在滞后性,当年的创新投入无法立刻提高发展绩效,相反可能因为占用过多的资源从而抑制企业的发展。滞后1年的创新投入与企业发展绩效在5%显著性水平下正相关,说明滞后1年的创新投入极大促进了企业的发展绩效,假设3.2得到验证。滞后2年的创新投入的显著性为0.599,说明滞后2年的创新投入不会对企业发展绩效产生影响,假设3.3未得到验证。控制变量方面,表4中可以看出企业规模、资产负债率、前十大股东持股比例以及无形资产所占比都不会对主营业务收入增长率产生影响关系。

六、结论与建议

本文基于农业上市公司2016-2018年的数据实证检验了创新投入对企业绩效的影响,得出以下结论与建议:(1)农业上市公司的创新投入与盈利绩效没有显著相关性。其原因可能是农业属于弱质型产业,创新投入成本远高于其他产业,其创新投入周期长,创新成果转化率低。而且本文的数据有限,只分析了滞后2年的创新投入对企业盈利绩效的影响,农业上市公司的创新投入与盈利绩效之间可能存在更大的滞后性。因此,政府应该加大对农业企业创新投入的扶持力度,完善税收减免政策,增加对农业上市公司的创新投资补贴,引导农业创新方向;农业上市公司也应该积极转型升级,完善创新管理制度,提高产业链管理,运用互联网等新型销售渠道,努力加快创新成果转化。(2)农业上市公司当年的创新投入与发展绩效呈显著负相关,滞后1年的创新投入与发展绩效呈显著正相关,滞后2年的创新投入与发展绩效没有显著性,这说明创新投入对企业的发展绩效存在滞后性。因此,农业上市公司应该继续加大创新投入,通过加大研发资金投入,积极引进研发人员,与高校密切合作等方式,形成自己的核心竞争力和品牌优势,在经济全球化的时代中不断发展。