产权改革后如何调整资产科目

2020-06-19

资本科目作为所有者权益的重要组成部分,是摸清农村集体产权的基本依据。然而在清产核资工作中,笔者发现,有的村(组)虽然设有资本科目,但没有设置明细科目,资本来源不清楚。有的村(组)账上干脆就没有资本科目,所有者权益只有公积公益金及未分配收益科目。大多数村(组)的资本金和未分配收益科目长期挂账,清产核资时没有人能说清其形成原因,这些会计科目失去了应有的反映会计信息能力。

农村集体产权制度改革完成后,新成立的股份经济合作社或经济合作社代替了原有的经济组织,并重新确认了资本金和成员,应当进行所有者权益相关会计科目的调整。在没有外来资本注入的前提下,笔者探讨相关会计科目的调整。

情况一:清产核资后,某村(组)集体经济组织经营性净资产总额小于等于资本金额,资产负债表如表1。

调整方法如下:

1.先将原来的农村集体经济组织资本金冲销,转入公积公益金科目,会计分录如下:

借:资本 1000000

贷:公积公益金 1000000

2.将集体经营性净资产折股,会计分录如下:

借:公积公益金 900000

贷:股份基金 900000

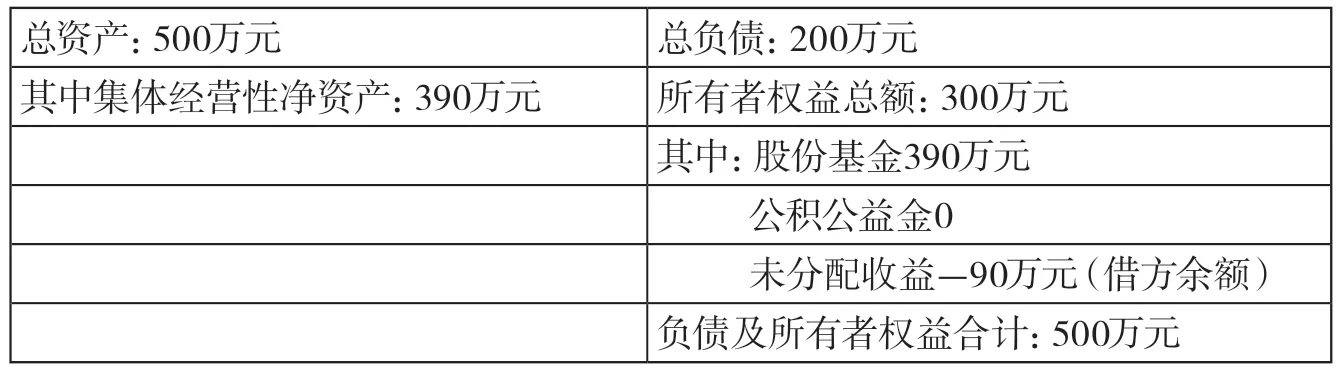

调整后的资产负债表如表2。

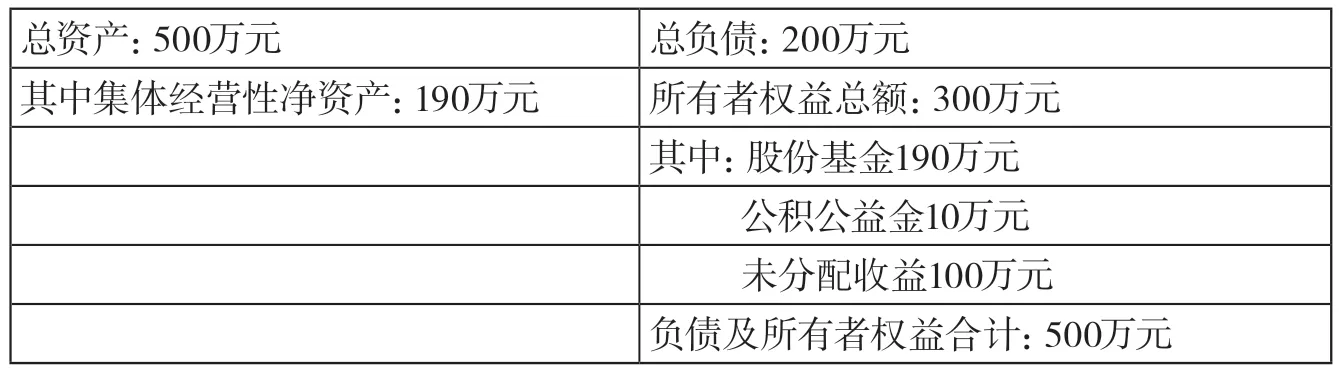

情况二:清产核资后,某村(组)集体经济组织经营性净资产总额大于资本金额,小于等于资本金和公积公益金两项金额合计,资产负债表如表3。

调整方法如下:

1.先将原来的农村集体经济组织资本金冲销,转入公积公益金科目,会计分录如下:

借:资本 1000000

贷:公积公益金 1000000

表1

表2

表3

2.将集体经营性净资产折股,会计分录如下:

借:公积公益金 1900000

贷:股份基金 1900000

调整后的资产负债表如表4。

情况三:清产核资后,某村(组)集体经济组织经营性净资产总额大于资本金和公积公益金两项金额合计,小于等于所有者权益三项合计,资产负债表如表5。

调整方法如下:

1.先将原来的农村集体经济组织资本金冲销,转入公积公益金科目,会计分录如下:

借:资本 1000000

贷:公积公益金 1000000

表4

表5

表6

表7

表8

2.将集体经营性净资产折股,会计分录如下:

借:公积公益金 2000000

未分配收益 900000

贷:股份基金 2900000调整后的资产负债表如表6:

情况四:清产核资后,某村(组)集体经济组织经营性净资产总额大于所有者权益—净资产总额,资产负债表如表7。

调整方法如下:

1.先将原来的农村集体经济组织资本金冲销,转入公积公益金科目,会计分录如下:

借:资本 1000000

贷:公积公益金 1000000

2.将集体经营性净资产折股,会计分录如下:

借:公积公益金 2000000

未分配收益 1900000

贷:股份基金 3900000

调整后的资产负债表如表8。

如果有外来资本注入本集体经济组织,则本集体必然有自己的资本金或资源性资产参与分红,进行农村集体产权制度改革时只需将属于自己的资本金或资源性资产量化到本集体经济组织成员即可,这里不再细述。