新兴经济体企业逆向跨国并购的新型整合战略研究

2020-06-15杨勃张宁宁

杨勃 张宁宁

[摘 要]伴随新兴经济体企业对发达国家的逆向跨国并购快速增长,并购后如何有效整合被并企业成为理论界关注的重要问题。与传统跨国并购整合相比,逆向跨国并购整合呈现很多独特之处,并在此过程中涌现出很多新型整合战略,如“轻接触”“无为而治”“支持性伙伴”等,这些新型整合战略也对传统并购理论提出了挑战。基于此,文章对逆向跨国并购的新型整合战略进行系统梳理,归纳新型整合战略的内涵、特征、模式、驱动因素及其价值创造机制,在此基础上构建逆向跨国并购新型整合战略的整合性分析框架。对逆向跨国并购新型整合战略进行系统梳理不仅有助于学术界更深入理解逆向跨国并购的独特性,也对中国企业在逆向跨国并购后如何有效管理和整合被并企业、提升整合绩效具有启示意义。

[关键词]逆向跨国并购;新型整合战略;价值创造;新兴经济体跨国企业

[中图分类号]F271[文献标识码]A[文章编号]1673-0461(2020)05-0026-09

一、引 言

近年来,新兴经济体跨国企业对发达国家企业的逆向跨国并购(reverse cross-border M&As)增长迅速,并成为国际商务研究的热点问题 [1] 。然而,吸引学术界高度关注逆向跨国并购现象的原因并不仅仅是因为其增长速度和规模,更为重要的是逆向跨国并购与传统跨国并购相比呈现出的独特之处 [2] ,尤其是并购后的整合战略 [3] 。根据传统并购理论,并购后对目标企业进行深度整合是实现协同效应和价值创造的重要途径,且整合越深入,并购后的价值创造越大 [4] 。然而,新兴经济体企业的逆向跨国并购却往往选择相反的整合战略,即在并购发达国家企业后选择结构性分离(structurally separate) [3] ,甚至不整合。例如,Kale等(2009)发现,新兴经济体企业在逆向跨国并购后非但不急于对被并企业进行整合,反而允许被并企业完全按照之前的运营方式独立经营,仿佛并购没有发生 [5] 。Liu和Woywode(2013)发现,中国企业逆向跨国并购后更倾向于采取“轻接触”(light-touch)的整合模式,较少对被并企业进行直接干预 [6] 。Sun(2018)的研究发现,中国企业在逆向并购后常常采取“无为而治”的整合战略,充分给予被并企业自主空间 [1] 。对此,学者们认为,鉴于逆向跨国并购整合战略与传统跨国并购存在显著差异,逆向跨国并购也在“重新书写”(rewrite)传统跨国并购的规则 [1,7] 。

尽管学术界普遍认同逆向跨国并购的整合战略与传统并购显著不同 [8] ,但鲜有研究对逆向跨国并购的新型整合战略进行系统梳理。例如,逆向跨国并购的新型整合战略具体包括哪些模式?与传统整合战略有哪些不同?为什么新兴经济体企业“不约而同”选择新型整合战略?更为重要的是,新型整合战略如何为企业创造价值,已有研究对上述问题缺乏系统阐释。基于此,本文旨在系统梳理逆向跨国并购后的新型整合战略,并构建整合性分析框架。从理论层面看,对逆向跨国并购新型整合战略进行系统梳理有助于学术界全面、深入理解逆向跨国并购整合的独特性,丰富和扩展已有跨国并购理论。从现实层面看,当前中国企业逆向跨国并购面临的重要“困境”是难以对目标企业进行有效管理和整合,整合失败率较高,系统梳理逆向跨国并购的新型整合战略也有助于为中国企业提升绩效提供有益启示。需要指出的是,本文关注的逆向跨国并购类型更偏重于“以弱并强”甚至是“蛇吞象”式的并购,因此,并非所有逆向跨国并购均需采取新型整合战略 [9-10] 。

二、逆向跨国并购新型整合战略的内涵与特征

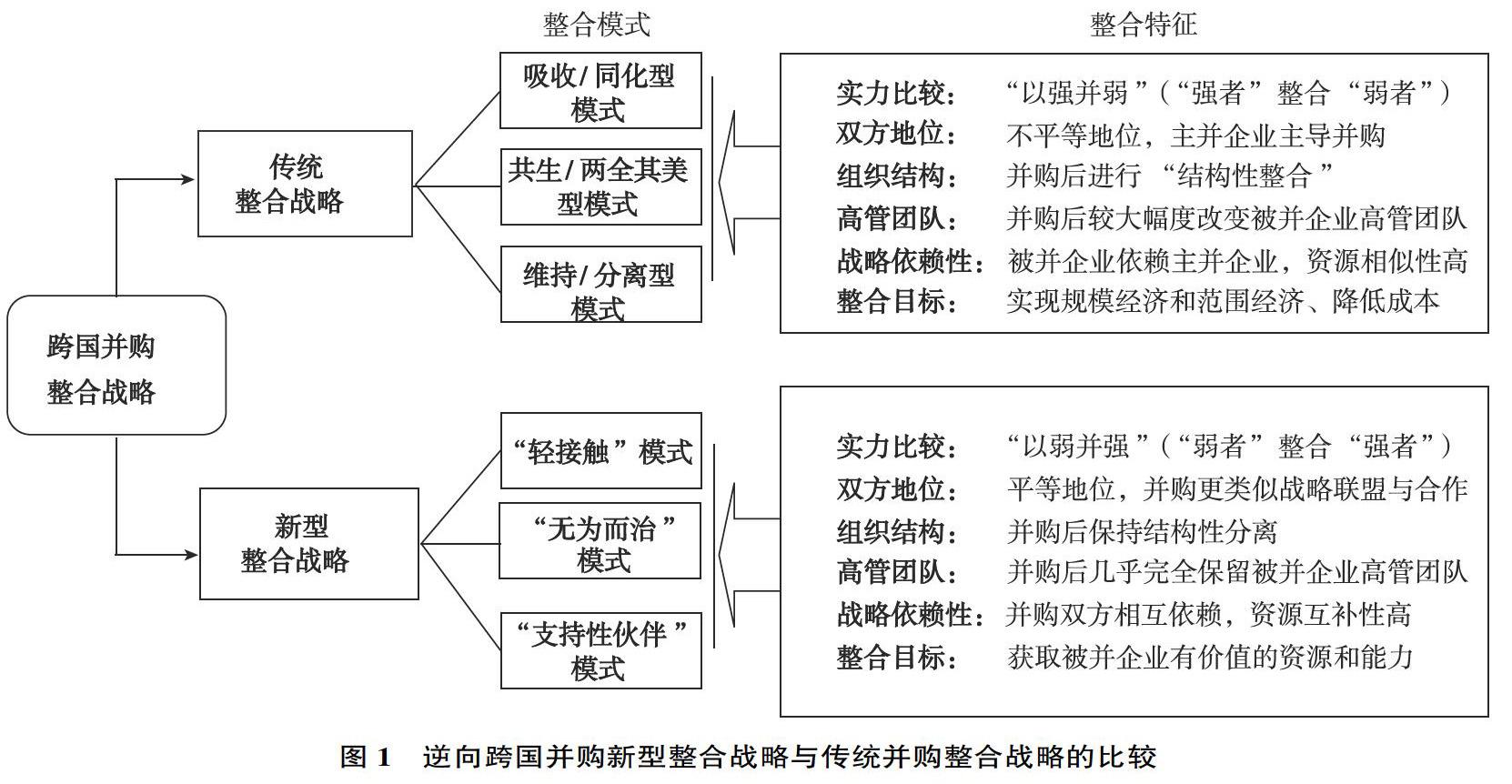

尽管不同学者对并购整合的定义存在差异,但大都暗含一个基本假设,即并购整合是将两个企业“合二为一”的过程 [4] 。例如,Pablo(1994)将并购整合定义为促进双方融合为一个统一功能系统的过程 [11] ;Cording等(2008)将并购整合定义为将两个原本独立的企业合并为一个企业的过程 [12] ;Graebner等(2017)将并购整合定义为收购方与被收购方通过多方面的动态过程合并为一个新组织的过程 [4] 。然而,新兴经济体企业逆向跨国并购的新型整合战略却挑战了“合二为一”假设,认为并购整合并不必然要求将双方融合为一个企业;相反,逆向跨国并购的新型整合战略更强调并购双方在结构性分离、平等合作的条件下实现协同效应与价值创造 [3,8] 。本文借鉴Larsson和Finkelstein(1999) [13] 、黄嫚丽等(2019) [10] 等学者的研究,将逆向跨国并购的新型整合战略定义为并购双方通过互动(interaction)、协调(coordination)与合作(cooperation)等形式开展价值创造的过程,这种互动、协调与合作并不意味着并购双方将会融合为一个企业,也不意味着被并企业的组织身份、战略、业务、管理团队等会发生根本性改变。文献梳理表明,逆向跨国并购的新型整合战略与传统并购整合战略在并购双方实力比较、双方地位关系、组织结构、高管团队、战略依赖性、整合目标等方面存在显著差异,如图1所示 。

第一,从并购双方的实力比较看,传统跨国并购主要呈现“以强并弱”特征,即主并企業在规模、核心能力、外部声誉等方面处于强势地位,而被并企业处于弱势地位 [14-15] 。然而,逆向跨国并购往往呈现“以弱并强”甚至“蛇吞象”的独特特征,导致并购双方在资源和能力、外部声誉、地位等方面存在显著的逆向差距 [1] 。例如,相比主并企业,发达国家被并企业往往拥有更高端的品牌、更前沿的技术、更悠久的企业历史等 [14-15] 。因此,逆向跨国并购常常被媒体比喻为“小鱼吃大鱼”“蛇吞象”“穷小子迎娶公主”。“弱者”整合“强者”的整合特征也是导致并购后双方呈现地位平等、结构性分离、保留被并企业高管团队等特征的重要原因 [1] 。因此,“弱者”整合“强者”也是导致逆向跨国并购新型整合战略与传统并购整合战略不同的根本原因之一。

第二,在传统跨国并购中,主并企业占据“主导”地位,而被并企业处于“服从”地位,但在逆向跨国并购中,并购双方常常保持相对平等,并购整合更类似于“联盟”与“合作”,而非“收购” [16] 。Kale和Singh(2017)认为,新兴经济体企业对发达国家企业的逆向并购更类似于“战略联盟” [3] 。Madhok和Keyhani(2012)认为,新兴经济体企业在并购发达国家企业之后更倾向于以“平等”的方式对待被并企业,因为这种方式能够使被并企业更容易接纳主并企业,并对主并企业持有好感。因此,Madhok和Keyhani(2012)将这种并购称为“真正的合作伙伴关系”(genuine collaborative partnership) [17] 。

第三,传统跨国并购理论认为,结构性整合是实现协同效应的主要途径,如将被并企业的生产、营销、管理团队、组织结构融合到主并企业之中,从而形成统一的组织结构 [18] 。然而,逆向跨国并购的新型整合战略则表现出显著的结构性分离特征 [3] 。结构性分离是指并购后双方的组织结构并不进行融合与统一,如在战略、业务、人员、财务、文化等方面保持相对独立。Kale等(2009)认为,大多数传统并购整合最终将两个企业合并为一个企业,但逆向跨国并购整合并未将两个企业“合二为一”,而是继续将并购双方视为两个独立的实体,且给予被并企业充分的自治权力 [5] 。

第四,在传统并购整合中,并购整合往往以替换被并企业的高层管理团队开始 [5] ,因为替换高管团队有助于母公司快速实施新的公司战略、运营方式和组织惯例等 [19] 。相反,逆向跨國并购的新型整合战略往往最大限度保留被并企业原有的高管团队 [1,6] 。Cogman和Tan(2010)认为,导致逆向跨国并购后保留被并企业高管团队的原因如下:其一,被并企业高管团队已经在东道国积累了丰富的社会网络,替换高管团队将导致企业失去社会资本;其二,东道国高管团队对东道国环境更加熟悉,也更了解被并企业的经营状况和竞争优势,替换高层管理团队将导致主并企业失去有效管理被并企业的隐性知识;其三,新兴经济体企业往往缺乏管理发达国家企业的经验和能力,而替换东道国高管团队将会对被并企业的经营管理产生破坏 [20] 。

第五,从并购双方的战略依赖性看,传统跨国并购整合认为被并企业更依赖于主并企业 [21] ,但在逆向跨国并购整合过程中,并购双方的相互依赖程度均较高。在逆向跨国并购中,主并企业依赖于被并企业的知识、品牌、技术等战略性资源,而被并企业依赖于主并企业的资金、市场、低成本优势等,这种相互依赖、资源互补性强的特征也是并购得以发生的重要前提条件 [1] 。Oliveira和Rottig(2018)发现,新兴经济体企业可以通过并购发达国家企业有效获取对方的技术和品牌,而发达国家企业也可以借助新兴经济体企业获取资金与市场,两者相互依赖 [8] 。

第六,从整合目的看,传统跨国并购整合的主要目的是实现规模经济和范围经济,降低成本,提高效率 [4] 。相比之下,逆向跨国并购新型整合战略的主要目的是获取发达国家企业的技术、品牌、知识等资源,提升母公司竞争优势。例如,Kumar(2009)认为,与发达国家企业利用并购提高规模和效率不同,新兴经济体企业更倾向于借助并购获取技术、知识和能力,提升企业核心竞争力 [7] 。整合目标的差异也导致并购后的整合战略选择存在显著差异性。例如,结构性整合是实现规模经济、成本降低的重要途径,却会对被并企业的品牌形象、知识、研发能力、员工的组织认同等方面产生负面影响,因此,逆向跨国并购后的整合战略常常采取结构性分离。

三、逆向跨国并购新型整合战略的模式

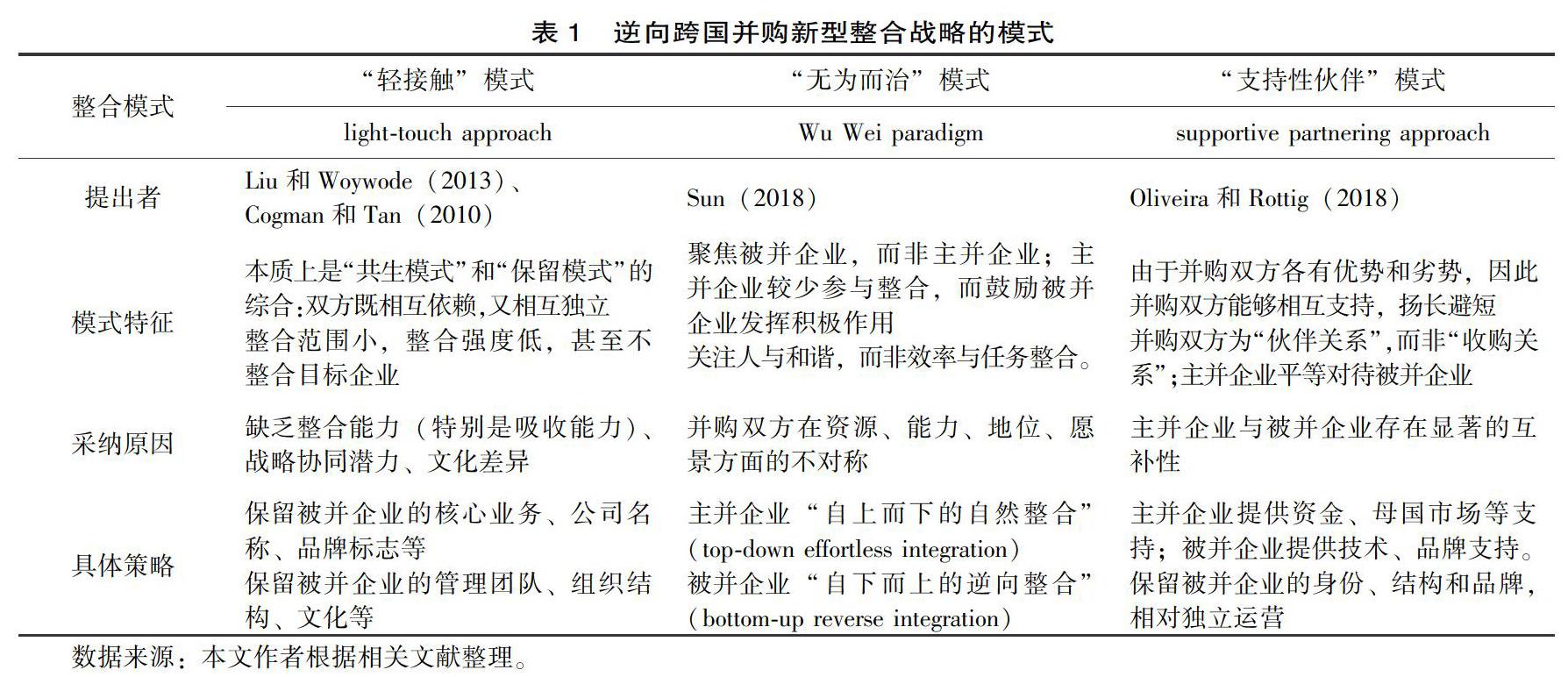

从具体的整合模式看,传统并购整合主要包括“吸收/同化型”(absorption/assimilation)、“共生型”(symbiosis)、“转型”(transformation)、“两全其美”(best of both)、“维持/分离型”(preservation/separation)等模式 [19,22] 。相比之下,逆向跨国并购的新型整合战略主要包括“轻接触” [6,20] 、“无为而治” [1] 、“支持性伙伴” [8] 等模式。尽管这些模式与传统并购整合模式也可能具有相似之处(如“维持型”模式也给予被并企业较高的自治权力),但其背后的整合逻辑却不同。本文主要对“轻接触”“无为而治”“支持性伙伴”三种模式进行阐述,三种模式的简要描述如表1所示。

第一,“轻接触”模式。Cogman和Tan (2010) [20] 、Liu和Woywode(2013) [6] 以中国企业对德国企业的逆向跨国并购作为研究对象,提出了“轻接触”整合模式。Liu和Woywode(2013)认为,“轻接触”模式本质上是综合了“保留模式”(即维持并购双方的边界、给予被并企业自治权力)和“共生模式”(即并购双方的协同潜力较大,资源互补性强,两者相互依赖) [6] 。“轻接触”模式的显著特征是主并企业在并购后较少对被并企业进行干预和整合。黄嫚丽等(2019)认为,“轻接触”模式的特点是并购双方在结构上保持分离,主并企业甚至让渡一部分股权给被并企业的高层管理团队 [10] 。例如,并购后被并企业的高层管理团队、公司名称、品牌标志保持不变,主并企业给予被并企业充分的自治权力,仅在有限领域提供战略决策建议。Liu和Woywode(2013)认为,促使中国企业采取“轻接触”整合模式的原因包括协同潜力(synergy potential,即并购双方资源互补性强)、文化影响(culture influence,即并购双方文化差异较大)以及学习视角(learning perspective,即主并企业期望通过并购学习对方知识,但缺乏吸收能力) [6] 。

第二,“无为而治”模式。Sun(2018)将中国古代道家哲学中的“无为而治”思想引入逆向跨国并购整合战略,提出了“无为而治”整合模式,即在面对资源、能力以及地位不对称挑战时,主并企业不应该采取刻意、强制的整合策略,而应该给予被并企业充分的自主空间,鼓励被并企业积极主动参与并购整合 [1] 。作者认为,“无为而治”模式至少在两方面与传统整合模式显著不同:一是传统整合模式聚焦于主并企业,强调“自上而下”的整合过程,而“无为而治”模式聚焦于被并企业,强调“自下而上”的自然整合过程;二是传统整合模式更关注任务和效率,而“无为而治”模式更关注人与和谐 [1] 。作者进一步认为,“无为而治”模式的整合过程包括两方面:一方面,从主并企业视角看,主并企业采取“自上而下的自然整合”(top down effortless integration),即主并企业并不主动干预并购整合,也不对被并企业的核心业务和管理团队进行调整,而是将自己置身于幕后,并尽可能保持低调;另一方面,从被并企业视角看,被并企业在整合过程中采取“自下而上的逆向整合”(bottom up reverse integration),即鼓励被并企业在整合过程中发挥积极作用,主动参与并购后的任务整合与文化融合 [1] 。

第三,“支持性伙伴”模式。Oliveira和Rottig(2018)在研究中国企业逆向跨国并购的整合战略时提出“支持性伙伴”整合模式,即并购双方在整合过程中相互支持、互为伙伴关系。“支持性伙伴”模式有两个显著特征:一是并购双方的关系是相互依靠、相互支持,而非单向依赖。一方面,由于发达国家企业在品牌影响力、技术、研发能力等方面强于中国企业,发达国家企业能够为中国企业提供品牌、技术和研发等方面的支持;另一方面,由于中国企业在资金、母国市场等方面具有优势,中国企业能够为发达国家企业提供资金、进入新兴经济体的渠道、在不完善制度环境下经营的知识等方面的支持。因此,并购双方各有优势、相互支持。二是并购双方是“伙伴”关系,而非“收购”关系。伙伴关系与收购关系最大的区别在于并购双方在地位上是相对平等的,并购后保留双方的身份、组织结构和品牌,且并购双方相对独立运营 [8] 。因此,Oliveira和Rottig(2018)认为这种整合模式更类似于战略联盟,而非并购。

比较以上三种模式可见,三种整合模式均强调并购后不对被并企业进行深度整合,这也是新型整合战略与传统整合战略的显著差异。三种模式均认为新型整合模式并不意味着“完全”不整合,而是建议主并企业采用新型协调方式与被并企业开展合作。尽管如此,三种模式之间也存在差异性。例如,“轻接触”模式更强调主并企业在缺乏整合能力的情境下较少干预被并企业的经营管理,待自身整合能力提升之后可以开展更为深入的整合 [6] 。“无为而治”模式更强调主并企业通过刻意的“无为”而给予被并企业充分的“有为”空间,从而让被并企業在整合过程中发挥积极作用 [1] 。“支持性伙伴”模式更强调并购双方发挥各自优势、弥补对方劣势,进而形成相互支持的伙伴关系 [8] 。

四、逆向跨国并购新型整合战略的驱动因素

文献梳理表明,导致新兴经济体企业采取新型整合战略的主要原因包括企业层面(资源和能力不对称)和环境层面(制度落差、文化差异)两方面。

第一,资源和能力不对称。资源和能力的不对称至少包含两层含义:一是资源和能力的差异性,即并购双方拥有的资源和能力在“内容”上不同。例如,已有研究认为,新兴经济体企业也拥有独特的资源和能力,只是这些资源和能力与传统发达国家企业不同,如低成本优势、在制度缺陷环境下经营的能力 [23] 。相比之下,发达国家企业拥有的资源和能力更多表现为技术、品牌、研发能力等。二是资源和能力在不同情境下的“价值”不同,能够为企业带来的竞争优势也不同。例如,尽管新兴经济体企业拥有的资源和能力有助于企业在制度缺陷环境下获取竞争优势,但这些资源和能力往往难以转移到制度完善的发达国家市场。

资源和能力的不对称至少从三方面影响并购后的整合战略选择:一是资源和能力不对称导致新兴经济体企业缺乏深度整合发达国家被并企业的能力,进而在并购后更倾向于采取“轻接触”“无为而治”等新型整合模式。例如,Kale和Singh(2017)认为,很多新兴经济体跨国企业属于国际化的“后来者”(late comer),缺乏管理发达国家企业的经验,这也导致主并企业缺乏深度整合被并企业的能力 [3] 。Liu和Woywode(2013)认为,缺乏“吸收能力”(absorptive capacity)是导致中国企业采取“轻接触”整合模式的重要原因 [6] 。二是资源和能力不对称导致主并企业在地位、组织身份吸引力等方面与被并企业存在显著差距 [1] ,而深度整合战略会对被并企业的品牌价值、外部声誉、员工的组织认同等方面产生负面影响 [15] 。例如,杨勃等(2016)研究发现,逆向跨国并购后采取深度整合战略会引起被并企业的身份威胁感,导致东道国员工对并购整合的强烈抵制 [15] 。三是资源和能力不对称也导致深度整合战略会对被并企业的资源和能力产生破坏性,而采取新型整合战略可以维持被并企业的资源和能力。Puranam等(2009)认为,结构性整合会破坏被并企业的创新能力,因为结构性整合导致被并企业丧失自主性,降低被并企业的创新意愿,破坏被并企业的激励机制与组织惯例 [18] 。

第二,制度落差和文化差异等。从制度落差(institutional gap)视角看,传统跨国并购主要属于“制度平行”(如发达国家企业并购其他发达国家企业)或“制度顺差”情境(如发达国家企业并购发展中国家企业)。然而,逆向跨国并购属于“制度逆差”情境,即主并企业来自制度欠发达国家,而被并企业位于制度质量更高的国家 [16] 。Wang等(2014)认为,母国制度缺陷导致新兴经济体企业在管理发达国家子公司时更倾向于采取“委托自治”(autonomy delegation)战略,即给予海外子公司充分的自主决策和管理权力,因为“自治”战略有助于海外子公司更有能力和效率开发组织学习能力、战略资产寻求能力等 [24] 。事实上,很多中国企业在并购发达国家企业之后采取“自治”战略管理被并企业,其目的就是降低制度落差对被并企业的负面影响。另外,文化差异也是导致新兴经济体企业采取新型整合战略的重要因素 [25] 。Liu和Woywode(2013)认为,跨国并购不可避免地受到文化差异的影响,而文化差异也是决定并购后整合模式选择的重要因素 [6] 。由于逆向跨国并购的目标企业位于文化差异较大的发达国家,文化差异导致的文化冲突会对并购整合产生负面影响。相比之下,采取“轻接触”“无为而治”等新型整合战略有助于弱化文化冲突对并购整合的负面影响 [26] 。

五、逆向跨国并购新型整合战略的价值创造机制

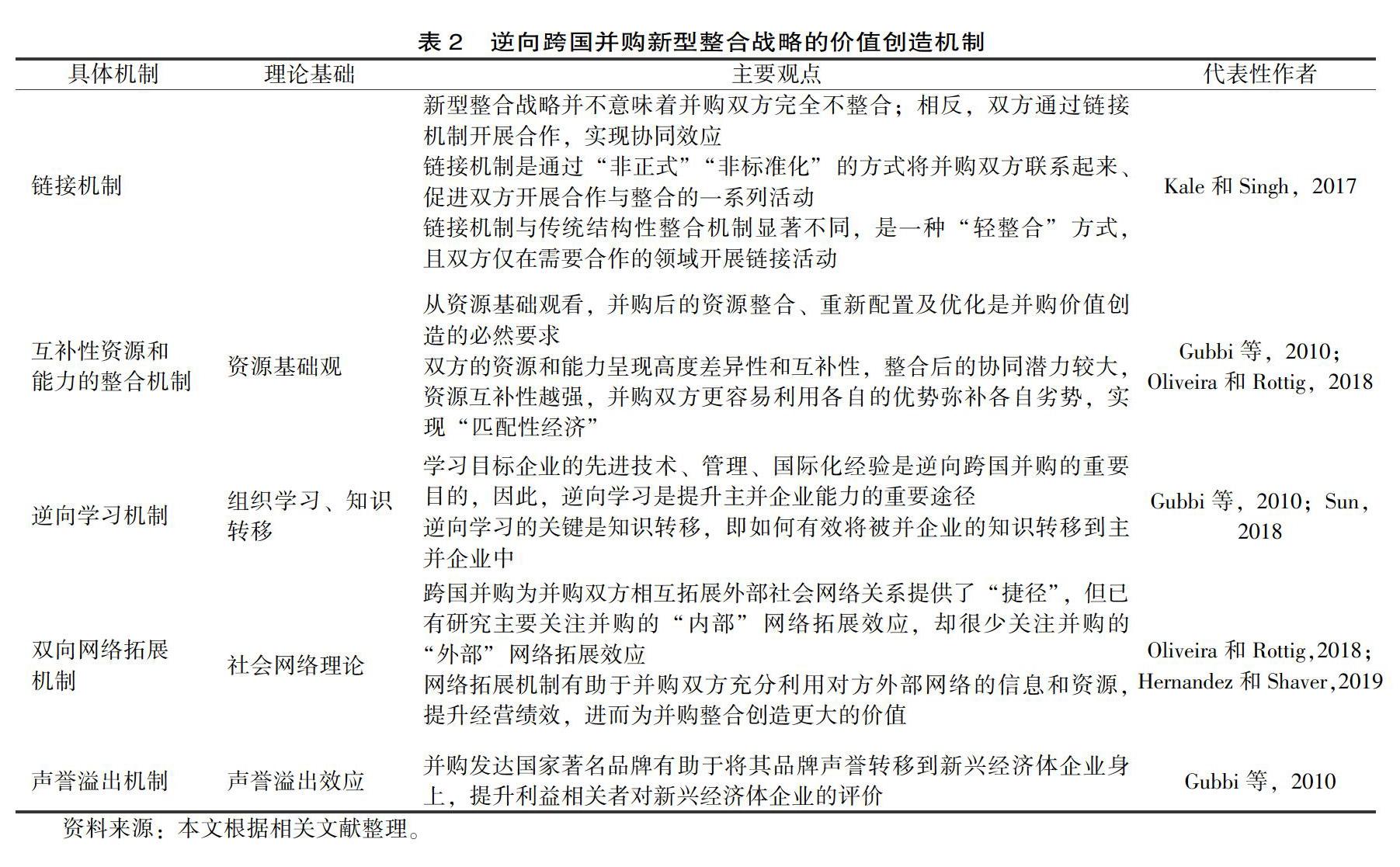

鉴于逆向跨国并购的新型整合战略与传统跨国并购显著不同,并购后的价值创造机制也存在显著差异 [27-28] 。文献梳理表明,新型整合战略的价值创造机制主要包括链接机制、互补性资源和能力的整合机制、逆向学习机制、双向网络拓展机制、声誉溢出机制等,如表2所示。

第一,链接机制(linking mechanism)。链接机制是指并购双方通过“非正式”“非标准化”的方式开展合作与整合,如制定共同规则和程序、建立共同小组和任务团队、双方共同指派高层人员、成立共同委员会等 [3] 。Kale和Singh(2017)认为,链接机制是新兴经济体企业与发达国家被并企业实现协同效应的重要机制,这种独特的合作机制为并购后的创造价值提供了可行路径 [3] 。例如,吉利并购沃尔沃汽车之后,并未对沃尔沃进行深度整合,而是采取共同研发新产品、共同开发新平台等方式实现协同效应。链接机制与传统并购整合机制显著不同。首先,链接机制并不要求主并企业对被并企业的组织身份、结构、文化、人力资源、财务等方面进行统一管理和整合,而仅是在局部范围内进行合作和资源共享。其次,链接机制并不强调融合与标准化,而是强调维持并购双方的差异性对价值创造的作用。第三,链接机制往往是一种非正式、非结构化的合作机制,双方主要通过交流机制促进并购双方的协调 [3] 。最后,链接机制是局部性的合作和资源共享,仅在有限领域开展合作。

第二,互补性资源和能力的整合机制。从资源基础看,整合双方资源和能力是并购后实现价值创造的必然要求。已有研究表明,并购双方的资源互补性越强,越有利于双方利用自己的优势弥补对方的劣势,实现“匹配性经济” [10,29] 。Oliveira和Rottig(2018)认为,新兴经济体企业具有低成本优势、财务优势和母国市场优势,而发达国家企业具有技術优势和品牌优势,将两种优势进行整合是并购后价值创造的重要渠道 [8] 。Gubbi等(2010)认为,跨国并购为新兴经济体企业的价值创造提供了重要战略杠杆,因为他能够帮助新兴经济体企业将海外优质的有形资源和无形资源(特别是隐性的知识和技术诀窍)进行内部化,而这些资源既难以通过市场交易获得,也难以在短期内通过企业自身开发形成 [30] 。Gubbi等(2010)进一步发现,当新兴经济体企业跨国并购的目标企业位于发达国家时,并购为企业创造的价值更大,因为发达国家企业拥有更优质的资源,这些资源与新兴经济体企业的互补性更高;将发达国家企业的高端资源和能力(如技术、品牌)和新兴经济体企业的资源和能力(如低成本制造能力)相结合时,能够帮助企业重构全球价值链,创造更独特、更稀缺、更具市场价值的资源组合 [30] 。黄嫚丽等(2019)的研究发现,高度资源互补性有助于提升中国企业逆向跨国并购后的整合绩效 [10] 。

第三,逆向学习机制。学术界普遍认为,逆向跨国并购的目的是学习发达国家企业的先进技术、管理经验、隐性知识等,进而提升主并企业自身能力 [31-32] 。因此,逆向学习机制是新型整合战略的重要价值创造机制。Gubbi等(2010)认为,逆向跨国并购为新兴经济体企业提供了重要的学习机会,通过学习打破企业过去固化的能力、知识结构、组织惯例等 [30] 。在学习过程中,知识转移扮演着关键角色 [33-34] 。一方面,新兴经济体企业在并购后采取“轻接触”等新型整合战略降低并购活动对被并企业知识的潜在破坏;另一方面,通过充分的链接活动(如互动、沟通、合作)促进并购后的知识分享和转移 [33] 。Sun(2018)研究发现,中国企业在逆向跨国并购后会向双方互派员工进行交流和学习,特别是将中国企业的员工派往被并企业的研发中心进行技术学习 [1] 。Liu和Meyer(2018)进一步认为,逆向跨国并购后的边界跨越者在逆向知识转移过程中扮演着重要角色 [33] 。

第四,双向网络拓展机制。从社会网络视角看,并购是企业快速拓展外部网络的重要“捷径”,即并购能够帮助企业获得被并企业现有的网络关系资源,进而快速扩展企业社会网络关系 [35] 。一方面,逆向跨国并购有助于新兴经济体企业快速获得发达国家被并企业已有的外部社会网络关系;另一方面,发达国家被并企业也能够借助并购获得新兴经济体企业已有的外部网络关系。例如,Oliveira和Rottig(2018)对浙江均胜集团并购德国普瑞的案例进行研究发现:一方面,浙江均胜可以借助普瑞快速获得普瑞已经在发达国家市场建立的外部社会网络关系,获取外部信息和资源;另一方面,德国普瑞也可以借助均胜集团快速进入中国市场,与均胜现有的利益相关者建立网络关系,帮助普瑞快速熟悉中国市场 [8] 。Gubbi等(2010)的研究也认为,逆向跨国并购有助于新兴经济体企业借助发达国家被并企业快速在东道国市场获取关系资产(relational assets),如与发达国家客户、供应商、渠道商等利益相关者建立网络关系 [30] 。

第五,声誉溢出机制。并购发达国家企业不仅有助于新兴经济体企业获取技术等战略性资产,还有助于企业在母国市场和海外市场建立良好的外部声誉,即逆向跨国并购的声誉溢出机制。例如,Gubbi等(2010)认为,并购发达国家著名品牌有助于将著名品牌企业的地位和声誉转移到新兴经济体企业身上 [30] 。从中国企业逆向跨国并购的实践看,很多中国企业通过逆向跨国并购提升了企业的外部声誉和形象,尤其是在母国市场。例如,吉利通过并购沃尔沃汽车不仅获得沃尔沃的品牌,同时也提升了吉利汽车的品牌形象。因此,仅仅是并购发达国家企业本身就能够为新兴经济体企业带来额外的声誉溢出效应,提高利益相关者对企业未来价值的预期和评价,进而为企业创造市场价值(如股票价格提升)和声誉价值(如更积极的企业形象)。

六、整合框架构建与未来研究展望

尽管新兴经济体企业的逆向跨国并购已经成为学术界关注的热点问题,但当前学术界对逆向跨国并购后的整合战略仍然缺乏系统阐释。本文对逆向跨国并购的新型整合战略进行系统梳理,归纳新型整合战略的内涵、特征、模式、驱动因素及其价值创造机制,进而构建逆向跨国并购新型整合战略的整合性理论框架,如图2所示。

从驱动因素看,导致新兴经济体企业在逆向跨国并购后采取新型整合战略的原因包括企业层面(资源和能力不对称)和环境层面(制度落差、文化差异)两方面。首先,资源和能力不对称分别从三方面决定逆向跨国并购后的整合战略:一是导致主并企业缺乏整合被并企业的能力;二是导致并购双方在组织身份吸引力、社会地位等方面存在显著差距;三是传统的结构性整合战略会对被并企业的资源和能力产生破坏性。此外,制度落差和文化差异也是导致新兴经济体企业逆向跨国并购后采取新型整合战略的重要因素。其次,从具体模式看,逆向跨国并购新型整合战略主要包括“轻接触”“无为而治”“支持性伙伴”等模式。第三,新型整合战略与传统并购整合战略相比具有六个独特特征:一是并购整合属于“弱者”整合“强者”;二是并购后保持结构性分离,而非结构性整合;三是并购后保留被并企业高层管理团队,主并企业较少参与被并企业的管理;四是并购双方相互依赖,资源互补性强;五是整合目标并非实现规模经济和范围经济,而是获取被并企业的优质资源;六是并购双方保持平等地位,并购整合更类似于“战略联盟”与“合作”,而非“收购”。最后,在价值创造机制方面,新型整合战略也与传统跨国并购整合战略显著不同,主要包括链接机制、互补性资源和能力的整合机制、逆向学习机制、双向网络拓展机制以及声誉溢出机制等。

尽管逆向跨国并购整合开始得到学术界的重视,但相比逆向跨国并购动因、影响因素、绩效等方面的研究,当前学术界对逆向跨国并购整合的研究仍然相对匮乏。未来研究可以从时间维度、空间维度、量化研究等方面进行拓展。

第一,从时间维度对逆向跨国并购整合的动态演化过程进行纵向研究。已有研究主要采用静态视角探究逆向跨国并购整合,但并购整合是一个复杂的动态演化过程,往往持续多年时间 [4] 。随着时间的推移以及并购整合的不断深入推进,影响并购整合的内外部因素会发生改变,对此企业采取的并购整合模式也会发生动态变化。例如,Graebner等(2017)认为,并购整合是一个多阶段过程,从时间维度对并购整合的速度、频率、节奏等方面进行探索具有重要意义 [4] 。从现实看,很多新兴经济体企业在并购发达国家企业之后也采取了“分阶段”“渐进式”的动态整合战略,不同整合阶段采取不同的整合模式,从而实现不同的战略目标。因此,未来研究可以采用纵向的研究设计对逆向跨国并购整合的动态过程进行研究,进一步揭示逆向跨国并购新型整合战略的动态演化过程。

[JP+2]第二,从空间维度对逆向跨国并购整合的不同领域和维度进行拓展研究,并探究不同领域和维度之间的互动关系。尽管已有研究对逆向跨国并购后的技术、品牌、文化等方面的整合和管理进行了丰富探讨,但作为一项极其复杂的活动,逆向跨国并购整合涉及的领域远不止于此,且不同领域之间也存在相互影响关系。例如,Graebner等(2017)分别从战略、文化、经验和学习等视角分析并购整合过程,而每种视角背后均包括多个研究领域 [4] 。其中,战略视角包括内部沟通和协调、结构整合、知识转移等方面;文化视角包括并购后的文化差异和融合、组织身份建构、身份与认同、平等关系、信任等方面。相比之下,当前逆向跨国并购整合战略的研究对上述领域仍然缺乏充分阐释,特别是对不同领域如何相互影响缺乏理解。因此,未来研究可以对更多整合领域进行探索,并探究不同领域之间的互动机制,从而扩展和完善逆向跨国并购整合理论。

第三,对逆向跨国并购的整合绩效开发测量指标体系,进而对逆向跨国并购整合进行大样本实证研究。如何测量逆向跨国并购整合绩效是当前研究面临的重要挑战,导致当前关于逆向跨国整合的研究多以定性研究为主,而量化研究相对匮乏。已有研究主要采用财务指标或短期指标测量整合绩效,但这种测量方式并不一定适用于逆向跨国并购,因为逆向跨国并购的整合绩效往往难以直接反映在短期经营绩效上。本文认为,鉴于逆向跨国并购整合的獨特性,测量整合绩效也需要重新考虑已有测量指标。例如,以技术获取为目的的逆向并购更适合采用并购在多大程度上提升了母公司的技术、研发和创新能力来测量整合绩效。

[参考文献]

[1]SU N Z.Chinese reverse M&A:the Wu Wei paradigm of post-M&A integration process[J].Chinese management studies,2018,12(4):774-794.

[2]RU I H,YIP G S.Foreign acquisitions by Chinese firms:a strategic intent perspective[J].Journal of world business,2008,43(2):213-226.

[3]KA LE P,SINGH H.Management of overseas acquisitions by developing country multinationals and its performance implications:the Indian example [J].Thunderbird international business review,2017,59(2):153-172.

[4]GR AEBNER M E,HEIMERIKS K H,HUY Q N,et al.The process of post merger integration:a review and agenda for future research[J].Academy of management annals,2017,11(1):1-32.

[5]KA LE P,SINGH H,RAMAN AP.Don′t integrate your acquisitions,partner with them[J].Harvard business review,2009,87(12):109-115.

[6]LIU Y,WOYWODE M.Light-touch integration of Chinese cross-border M&A:the influences of culture and absorptive capacity [J].Thunderbird international business review,2013,55(4):469-483.

[7]KU MAR N.How emerging giants are rewriting the rules of M&A [J].Harvard business review,2009,87(5):115.

[8]OL IVEIRA R T,ROTTIG D.Chinese acquisitions of developed market firms:home semi-formal institutions and a supportive partnering approach [J].Journal of business research,2018,93:230-241.

[9]魏 江,杨洋.跨越身份的鸿沟:组织身份不对称与整合战略选择[J].管理世界,2018 (6):140-156.

[10]黄 嫚丽,张明,皮圣雷,等.中国企业逆向跨国并购整合组态与并购整合绩效关系研究[J].管理学报,2019,16(5):656-664.

[11]PA BLOA L.Determinants of acquisition integration level:a decision-making perspective [J].Academy of management journal,1994,37(4):803-836.

[12]CO RDING M,CHRISTMANN P,KING D R.Reducing causal ambiguity in acquisition integration:intermediate goals as mediators of integration decisions and acquisition performance [J].Academy of management journal,2008,51(4):744-767.

[13]LA RSSON R,FINKELSTEIN S.Integrating strategic,organizational,and human resource perspectives on mergers and acquisitions:a case survey of synergy realization [J].Organization science,1999,10(1):1-26.

[14]PU RANAM P,SRIKANTH K.What they know vs.what they do:how acquirers leverage technology acquisitions[J].Strategic management journal,2007,28(8):805-825.

[15]楊 勃,杜晓君,蔡灵莎.组织身份落差对跨国并购合法性的影响机制——基于上汽和TCL的探索性案例研究[J].经济管理,2016,38(9):76-88.

[16]MU RALIDHARAN E,WEI W,LIU X.Integration by emerging economy multinationals:perspectives from Chinese mergers and acquisitions [J].Thunderbird international business review,2017,59(4):503-518.

[17]M ADHOK A,KEYHANI M.Acquisitions as entrepreneurship:asymmetries,opportunities and the internationalization of multinationals from emerging economies [J].Global strategy journal,2012,2(1):26-40.

[18]PU RANAM P,SINGH H,CHAUDHURIS.Integrating acquired capabilities:when structural integration is (un) necessary [J].Organization science,2009,20(2):313-328.

[19]AN GWIN D N,MEADOWS M.New integration strategies for post-acquisition management[J].Long range planning,2015,48(4):235-251.

[20]CO GMAN D,TAN J.A lighter touch for post-merger integration[J].Mckinsey quarterly,2010,34:8-12.

[21]HA SPESLAGH P C,JEMISON D B.Managing acquisitions:creating value through corporate renewal [M].New York:Free Press,1991.

[22]MA RKS M L,MIRVISP H.Making mergers and acquisitions work:strategic and psychological preparation[J].Academy of management perspectives,2001,15(2):80-92.

[23]杨 勃,刘娟.来源国劣势:新兴经济体跨国企业国际化“出身劣势”——文献评述与整合框架构建[J/OL].外国经济与管理.https://doi.org/10.16538/j.cnki.fem.20190620.006.

[24]WA NG S L,LUO Y,LU X,et al.Autonomy delegation to foreign subsidiaries:an enabling mechanism for emerging-market multinationals[J].Journal of international business studies,2014,45(2):111-130.

[25]BJ RKMAN I,STAHL G K,VAARA E.Cultural differences and capability transfer in cross-border acquisitions:the mediating roles of capability complementarity,absorptive capacity,and social integration [J].Journal of international business studies,2007,38(4):658-672.

[26]蒋 瑜洁.中国企业跨国并购后的整合模式——以吉利集团并购沃尔沃汽车为例[J].经济与管理研究,2017,38(7):126-132.

[27]谢 洪明,章俨,刘洋,等.新兴经济体企业连续跨国并购中的价值创造:均胜集团的案例[J].管理世界,2019,35(5):161-178,200.

[28]LI J,LI P,WANG B.Do cross-border acquisitions create value? evidence from overseas acquisitions by Chinese firms[J].International business review,2016,25(2):471-483.

[29]ZA HEER A,CASTAER X,SOUDERD.Synergy sources,target autonomy,and integration in acquisitions[J].Journal of management,2013,39(3):604-632.

[30]GU BBI S R,AULAKH P S,RAY S,et al.Do international acquisitions by emerging-economy firms create shareholder value? the case of Indian firms [J].Journal of international business studies,2010,41(3):397-418.

[31]ZH ENG Y.Aggressive acquirers,laidback owners? organisational dynamics of subsidiary integration in Chinese MNCs[J].Asian business & management,2016,15(4):317-342.

[32]ZH ENG N,WEI Y,ZHANG Y,et al.In search of strategic assets through cross-border merger and acquisitions:evidence from Chinese multinational enterprises in developed economies [J].International business review,2016,25(1):177-186.

[33]LI U Y,MEYER K E.Boundary spanners,HRM practices,and reverse knowledge transfer:the case of Chinese cross-border acquisitions[J].Journal of world business,2018.

[34]BR ESMAN H,BIRKINSHAW J,NOBEL R.Knowledge transfer in international acquisitions [J].Journal of international business studies,1999,30(3):439-462.

[35]HE RNANDEZ E,SHAVER J M.Network synergy [J].Administrative science quarterly,2019,64(1):171-202.

New Integration Strategy in Reverse Cross-border M&A of EMNE

—— Literature Review and Integration Framework Construction

Yang Bo 1 ,Zhang Ningning 2

(1.School of Economics,Tianjin University of Finance and Economics,Tianjin 300222,China;2.School of Economics,Shandong University,Jinan 250100,China)

Abstract:

With the rapid growth of reverse cross-border M&A of emerging economies enterprises,how to effectively integrate acquired companies after M&A has become an important issue in the theoretical circle.Compared with traditional cross-border M&A integration,reverse cross-border M&A integration presents many unique features,and many new integration strategies emerge in this process,such as light-touch approach,noninterference paradigm,supportive partnering approach.These new integration strategies also challenge the traditional M&A theory.This paper systematically review the new integration strategies after reverse cross-border M&As,summarizes the mode,connotation,characteristics,driving factors and value creation mechanism of the new integration strategy,and then constructs an integrated analysis framework of the new integration strategy of reverse cross-border M&As.A systematic review of the new integration strategy of reverse cross-border M&As will not only help researchers to understand the uniqueness of the internationalization strategy of emerging economics multinational enterprises,but also provide suggestions for Chinese enterprises to integrate merged enterprises effectively and improve the integration performance after reverse cross-border M&As.

Key words: reverse cross border M&A;new integration strategy;value creation;emerging economics multinational enterprises

(責任编辑:蔡晓芹)