中国高铁全球价值链治理位势提升的理论与举措

2020-06-15林晓言王梓利

林晓言 王梓利

[摘 要]中国自2012年起实施高铁“走出去”战略,面临原始创新不足、产品附加值低、领先企业占据价值链制高点的困境。以全球价值链理论为框架,在分析高铁全球价值链治理体系与模式的基础上,测算全球主要厂商治理绩效,得出结论:高铁全球价值链治理的实质是核心技术掌控者建立标准,控制链上企业,发挥协调作用,主导生产与分配,追求价值链租金份额最大化;治理体系由集成企业、行业协会、关键设备和零部件产商构成,处于核心地位的集成企业引导价值链治理由层级型向模块化治理、由政府主导到企业主导治理转变。中国中车价值链治理绩效位列行业第三,要引导核心要素集聚,推动产品升级;加强与关联企业价值链协作,推动过程升级;夯实专利标准化,推进功能升级;同步企业内部与外部环境治理,走鏈条化升级的发展道路。

[关键词]高铁全球价值链治理;价值链治理绩效;治理路径升级

[中图分类号]F531.3;F414[文献标识码]A[文章编号]1673-0461(2020)05-0015-11

一、引 言

回顾高铁发展历史,与日法德等发达国家相比,中国高速铁路规划与建设起步较晚,但发展速度却震惊世界,自2008年第一条高速铁路——京津城际开通,截至2017年底,中国高铁运营里程已达2.5万公里,超过世界高铁总里程的3/5,近五年平均增长率达22.5%,其中,京沪高铁已于2014年实现盈利,是世界上极少数的盈利线路之一。2017年具有自主知识产权的“复兴号”动车组投入运营,标志着中国高铁技术创新迈向新阶段,长期以来的铁路技术累积功不可没,原铁道部(铁路总公司)的三螺旋混成组织形式也在实现技术跨越式发展中起到重要作用。在国内迅速发展的同时,高铁作为《中国制造2025》中高端装备制造的重要突破点,已经“扬帆出海”,如表1中统计,中国已承担沙特阿拉伯、委内瑞拉、摩洛哥等国部分高铁建设项目,高铁“走出去”步伐正在加快,但局面不容乐观,全球市场诸多高铁项目存在激烈竞争,各国为扩张市场获得国际认可而大力角逐,为拿下印度首条高铁项目,日本不惜提供超低息贷款等优惠政策,而中国在墨克高铁、中泰铁路、雅万高铁、西部快线等项目竞标中波折不断,印尼政府曾贸然退回高铁方案,墨西哥、美国政府在明确中标后取消合约,中泰双方则为铁路合作项目就资金来源、建设规模等方面进行了数十次谈判。

因此,高铁“走出去”并非易事,为避免争相压价、恶性竞争,2014年,南车和北车在国务院推动下重组,高铁装备的国际综合竞争力进一步增强。由当前高铁的国际分工格局可知,发达国家的全球价值链布局正朝着关键性的环节领域迈进,逐渐从低附加值部分抽身出来,承接价值链条中利润率更高的研发、营销和关键零部件和设备、特殊材料等。中国是全球高铁市场中的后发国家,是“市场换技术”的典范,在原始创新上缺乏动力,部分关键设备与零部件受制于发达国家,管理运营经验相对不足。传统厂商——西门子、阿尔斯通、克诺尔等基于在技术、研发、品牌上的强大优势,在产业链条中占据关键性位置,致使中国高铁在国际市场上的利润空间被大幅挤压。因此,为提升高铁“走出去”实力,中国高铁如何在全球市场上进行资源配置,在全球价值链上占据竞争优势是一个亟待解决的重要问题。

全球价值链理论近年快速兴起,为这一问题提供了较好的分析框架,该理论在产业转移、利润分配以及全球配置、产业升级等领域均是有力的工具 [1] 。“全球价值链”由Gereffi和Korzeniewicz [2] 最早提出的“全球商品链”演化而来,强调主导企业的作用,并据此提出“生产者驱动”与“采购者驱动”的商品链治理方式,是治理动力观的代表。但随着产品内分工的出现与兴起,为体现价值创造与价值升值,Gereffi等于2001年左右,从价值链出发分析全球化进程,实现了“全球价值链”对“全球商品链”的替代。同时,研究发现对于生产者和采购者的划分过于单一,存在混合模式,治理动力观对企业外包行为解释力有限,研究视角则转向至企业间的协作过程,产生治理协调观,Humphrey和Schmitz [3-4] 认为存在市场型、网络型、层级型与半层级型治理模式,价值链治理和协调控制紧密相联,治理是制度层面上确立的协调机制。Gereffi、Humphrey和Sturgeon [5] 根据价值链主体对应的协调水平、力量对称状况将治理模式划分成市场型、模块型、俘获型、关系型、层级治理型,其主要影响因素是价值链各节点之间知识与信息交易的复杂程度、解码交易信息的难度以及供应方满足交易需要的能力。也有学者指出“标准化”是使价值链治理取得成效的重要手段,补充并发展了治理协调观。Nadvi和Waltring [6] 认为从全球的范围内看,价值链要做到垂直分离,标准是国际分工实现的基本前提。Humphrey和Schmitz [7] 认为价值链节点的构成包括了一整套的参数以及具体的标准。对全球价值链治理而言,其标准观的核心在于治理 [8] ,对治理而言,其核心又为全球标准 [9] 。文献研究表明技术标准中专利的分布影响治理模式,专利标准化是较好的模式之一,发展中国家可借助标准化,减少交易成本,迅速嵌入全球价值链中 [10] 。

全球价值链治理经历了“动力观-协调观-标准化”的演变,近年来相关研究集中于价值链治理效果评价与路径升级两方面。其一是关于治理效果评价的方法多样 [11] ,包括基于投入产出表的KPWW法衡量价值链地位指数与分工参与度,并将其拓展至制造业产业层面的比较,Kaplinsky升级指数衡量国际竞争力,广义增加值平均传递步长法测度价值链中产业部门位置。其二是关于路径升级的研究,Humphery和Schmitz [12] 指出升级的具体方式有升级产品、升级工艺流程、升级功能、跨产业升级。Bazan和Navas [13] 以巴西鞋行业升级过程作为对象,研究后指出和美国相比,欧洲价值链的功能升级较快,而对于产业升级而言,治理好坏有着决定性的影响。联合国贸易和发展会议认为发展中国家晋级GVC路径为:融入、升级、跳跃、竞争,较可取的、理想的道路为对融入度的提升且同时升级价值链。为使国内价值链嵌入全球价值链过程,各区域由内向型专业化转向外向型垂直专业化生产。国内学者 [14] 则指出技术进步、制度创新、渠道转型、延长产品链以及提升企业生产率、减少融资约束的作用。

关于中国在全球价值链中的位势与治理情况,学者的研究结论 [15] 不同,且聚集于交通行业的研究较少,仅有将落脚点置于装备制造业的嵌入位置,或国际竞争力,已有文献尚未涉及高铁领域。在高铁“走出去”的战略背景下,如何在复杂的国际市场中发挥优势,提升高铁竞争力与价值链治理位势?本文利用全球价值链治理理论,分析了高铁全球价值链治理体系与模式,并对国际领先企业进行治理绩效评价,实现价值攀升、价值链的高效协作和参与全球标准制定提供针对性的建议。与已有的研究相比,本文的边际贡献是将全球价值链分析框架纳入高铁研究中,是对该理论的拓展与补充,为高铁行业发展提供一定的指导意义。

二、高铁全球价值链治理

首先,高铁是一种特殊产品,具有高新技术高度集中集成、价值链较长的技术特性,包含车辆牵引动力、控制系统和轨道技术等多方面技术,涉及到电子信息、力学、建筑和规划等多学科交叉;其次,高铁具有国民经济属性,是一国交通基础设施的重要组成部分,受政府政策影响程度较大;第三,全球高铁市场竞争激烈,领先企业掌握技术优势,进入壁垒高。因此,要实现高铁的全球价值链治理,应当充分考虑高铁自身特性,构建治理体系。

(一)高铁全球价值链治理体系

以旅客位移作为最终交付方式,路网施工、车辆装备和运行系统等共同组成了高铁这一复杂产品。高铁的全球价值链是指全球市场上参与企业进行的高铁技术研发、设计、制造、营销、交付、维修服务及再循环利用的价值增值活动。它的全生命周期包含前端、中端和后端三部分,前端指高铁设计研发并形成专利,以及关键设备、特殊材料与零部件制造,可获取租金最高;后端包括维修及循环利用、营销,可获租金次高;整车拼装制造与施工环节则属于中端,可获租金最低。这种租金分配的高低是由不同环节中技术、资本、劳动的密集程度与政策支持程度的差异所决定。一方面,行业内具有比较优势的企业为获取超额利润与其他企业开展合作,以专属投资的方式达到目标,此类租金属于关系租金;另一方面,政府政策优惠为少数企业所占有,此类政策租金属于外部租金,关系租金与外部租金共同构成价值链上的总租金,如图1所示,整体呈“V”型分布。

企业先天资源优势与后发治理模式,形成全球价值链上租金获取的高低水平。价值链治理是指通过调和公司之间关系的规则制度的安排,进而实现协调价值链内部多种经济活动及环节的作用 [16] 。对高铁这一特殊产品而言,技术先进性是影响价值链租金分配的重要因素,具有研发优势、拥有先进技术的企业在租金分配中掌握主动权,拓展海外资源,成立跨国公司,利用品牌、契约与上下游企业协作,构建高铁标准体系,实现标准化治理。同时,对于不同的治理主体而言,采用的治理模式不同,受到供应商能力、交易复杂性与交易信息可编码程度的影响,治理效果也有所不同。因而如图2所示,高铁全球价值链治理是掌握核心技术的治理主体,通过建立跨国企业输出标准化体系,控制、分配和协调链上企业进行生产和价值分配,在做大全球总价值的前提下实现治理主体价值份额最大化 。

由于技术扩散,全球市场上相关企业的价值链治理也将发生变化。全球首批高速铁路由发达国家建造,如日本新干线、法国TGV,其厂商掌握高铁核心技术,包揽高铁全球价值链中的核心环节,通过对上下游产业的控制获取多数租金与超额利润。其他国家在引进消化再创新后拥有低端制造技术,借助国外核心技术与本国市场进行赶超,得以进入全球价值链的车辆拼装制造等低附加值部分,而领先企业由于其显著的标准化优势,将低端制造业外包给赶超企业,整合资源将重心向价值链上下游两端转移,获取其高额租金 。

政府部门、参与企业、行业协会等构成治理主体(如图3所示),企业自身实现内部治理,同时受到政府与行业协会的监督管理,即外部治理。就参与企业而言,关键设备与零部件制造、研发、维修与循环利用活动所能获取的租金最高,掌握行业标准制定的主动权,是高铁全球价值链治理的关键,因而主要包括如德国西门子、法国阿尔斯通在内的集成企业与德国克诺尔等在内的关键设备与零部件制造商构成内部治理,而国际铁路联盟等构成外部治理。

系统集成企业,如德国西门子、法国阿尔斯通、加拿大庞巴迪、中国中车、日本川崎重工等公司因其率先进入行业,较早掌握核心资源,具有技术优势与资金优势,营业收入在全球行业占比达到4/5,拥有强大的市场势力,一方面,通过制定行业标准开展价值链治理,以海外生产、销售、提供服务的方式建立标准体系,明确相关产品的流程标准、质量标准、技术标准等参数,处于市场支配地位。另一方面,利用定价权进行价值链治理。法国阿尔斯通是仅次于庞巴迪世界第二大交通巨头,其建造TGV曾在2007年打破轮轨列车的最快纪录,时度达574.8公里/小时,因其先发优势迅速在欧洲建立高铁标准,核心技术与标准向西班牙输出,西班牙生产者卡福成为代工厂商,公司产品为阿尔斯通所支配。

对系统集成企业而言,因占据垄断竞争地位,较强的市场势力使其获得较高租金,此类租金属于单个企业行为租金,既包括上述垄断租金,也涵盖企业技术、资本、品牌优势带来更高的生产效率,即李嘉图租金,企业治理过程中创新能力的提升,即熊彼特租金。除企业行为租金外,系统集成企业与全球价值链中的其他企业开展合作,以契约、贸易、共同研发的方式获取关系租金。同时,因此类企业的技术创新能力强,往往能够获得政府为鼓励创新给予政策支持、补贴或税收优惠等,即外部租金。

高速铁路的全球关键设备和零部件厂商中,制动设备主要由德国克诺尔供应,高铁轨道板由博格公司生产,高铁机电设备市场中日本日立公司占据主要地位。而我国高铁车辆供应商中车集团非自愿受制于国际关键设备公司巨头的影响,德国克诺尔公司垄断高铁“转向架”技术,已经被广泛应用于我國高速列车,甚至北上广深等各大城市的地铁车辆上,受到限制性合同、高售后维修服务费的约束,制约着轨道交通行业发展。但由于交易的复杂性特征与信息可编码程度低,克诺尔等企业占据高附加值并获取高租金分配。

外部治理在全球价值链租金分配中也起到了重要作用,受行业协会、政府与客户的共同影响。行业协会利用自身影响力促进行业技术标准的建立,传播领先企业文化,增强品牌企业声誉,监督产品质量,如UIC(国际铁路联盟)、JORSA(日本铁路与车辆出口协会)、CRS(中国铁道学会)等。日本四大铁路公司(东日本、东海、西日本、九州)于2014年4月1日成立“国际高速铁道协会”,将日本新干线有关装备出售到其他国家,力图构建以日本为核心的高铁国际标准,并与英美及其他有高铁建设计划的国家开展合作,从而获取订单。同时,行业协会对本地行业发展具有一定的话语权,甚至影响价值链上下游其他产业。稀土是中国的特有资源,可用于高铁电动机生产,起初以极低价格出售给海外公司,在全球稀土出口国家中位居前列,而当我国企业试图提高价格时,海外有关行业协会大力倡导开发寻找其他资源,拒绝进口中国稀土,对中国资源出口造成了不利影响。

除行业协会外,政府制定的产业政策、行业准入规定等影响着企业全球价值链外部治理,是其外部租金的重要来源,在高铁领先国家的发展历史中,政府为基础设施建设、技术创新投入等承担了巨额资金,发挥重要作用。中国则采取俘获型治理模式,政府及其控股企业是价值链治理主体,为实现技术赶超并在全球资源配置中占据一席之地,对高铁技术研发给予资金、人员等大力支持,同时进行技术引进。政府在高铁项目招标时,对厂商国产率提出要求,第一阶段要达到30%,之后应上升至50%,最终要形成我国独有的自主创新体系。采用引进——消化——吸收——再创新的方式,突破技术瓶颈,铁路总公司作为典型的官、产、学三螺旋混成组织具有先天获取外部租金的优势。

(二)高铁全球价值链治理模式

1.层级型治理:德法

德国高速铁路被称为ICE(IntercityExpress),联邦交通部、联邦教育及研究部与西门子开展合作,西门子作为主要厂商进行制造,國家铁路公司承担ICE运营。1991年,首个ICE列车正式运营,即是长达327公里的下萨克森州汉诺威到巴伐利亚州维尔茨堡的线路。

首先,德国以技术优势构建全球标准向外扩张。西门子公司和克诺尔公司在世界轨道交通装备、车辆、信号排名中均处于领先地位,车辆、牵引动力系统、列车网络控制系统、信号系统、系统集成等技术均被西门子所控制,并出口中国、俄罗斯、西班牙等地,占据全球价值链的重要位置。其次,在高速铁路全球价值链治理中,政府发挥关键作用。以德国ICE为例,政府为之花费4.5亿德国马克提升技术实力,并开展全球化合作,牵头成立多样化组织,如生态铁路创新平台、生态经济基金会等。总体而言,德国高铁的全球价值链治理属于层级型模式,建立母子公司并参股是西门子等企业参与全球价值链的主要方式,母公司处于支配地位,子公司处于被支配地位,此类垂直整合方式具有分明的上下级关系。

在欧洲高铁标准中,法国也为层级型治理,阿尔斯通公司占据一席之地,动力配置、转向架与制动系统、轨道系统等均为世界领先,获得多项知识产权,其销售收入大约为全球总量的1/10 。法国政府参与价值链的治理主要从专项科研经费、成立铁路增长基金和建立ITrans铁路技术园区等方式入手。法国阿尔斯通等企业通过获取政府的补贴收入等方式加快其技术研发的速度,从而更大程度上获取全球价值链上的总租金。作为国营企业的法国铁路公司,可以通过招标采购等方式对高铁企业进行治理。通过采购标准等要求,在国内形成以企业和阿尔斯通为主的层级型的治理。

2.模块化治理:日本

全球第一条高速铁路即日本新干线,是系统集成创新的典范,其高速铁路体系由川崎重工、日立、三菱电机、近畿车辆制造和东畿车辆制造、日本综合研究所、日本铁路与车辆出口协会、国际高速铁道协会等多方组成。国际高速铁道协会同时与英美澳等国高铁行业企业建立了合作关系。与德法不同,日本采用模块化治理模式,其主要特征是分工与专业化,由于政府对多方机构提供政策优惠,多个组织机构均拥有技术专利,均为川崎重工的供应商,由国际高速铁道协会等集成组织整合各方关键技术,实现集成创新,参与高铁国际市场竞争,川崎重工与其他公司签订合作协议以获得模块化供应,并无明显上下级关系或从属关系。

3.半层级治理:中国

在高铁全球价值链治理中,中国采取了半层级的治理方式,以引进消化吸收再创新的方式,构建了政府、企业、协会协同合作的自主创新体系。有关高速铁路线路及列车制造、建设、运营的企业包括中国铁路总公司、中车、中铁、中铁建、思维列控、神州高铁、交大思诺、天宜上佳、鼎汉技术、康尼机电、运达科技等,而最为关键的是2013年撤销铁道部后成立的中国铁路总公司,形成了半层级治理中企业之间的依赖关系。作为核心企业的中国铁路总公司在采购招标过程中建立国内行业标准,其供应商不得不受制于这类规范准则。在国内高铁产业链中,中国中车掌握主要技术,与其他厂商形成被依附与依附关系,但在全球价值链中,中国中车与德国西门子与克诺尔等公司尚存在技术差距,在关键配件和零部件生产方面仍受制于人。

中国高铁全球价值链治理仍存在较大上升空间,与德日法等发达国家相比,获得的有关专利与知识产权有限,在高铁国际标准化进程中话语权有限,应当在发挥成本与技术优势的同时,突破技术创新壁垒,积极落实高铁“走出去”战略。

三、高铁全球价值链治理绩效评价

不同国家选择的高铁全球价值链治理模式不同,治理目的则都是要进行资源有效配置并收获更高租金。各国的高铁全球价值链治理绩效如何?基于这一问题,本文将构建起完善、科学的评价体系,选择西门子、阿尔斯通、川崎重工和中国中车为对象进行测度。上述厂商在高铁行业内居于优势地位 ,它们的历史也是高铁在全球范围内的发展历史 [17] ,其治理的主要成效表现在有能力控制市场、通过标准化实现成本的降低、对协调沟通工作予以简化、借助对价值链环节的切割俘获租金、借助专利以及外部租金内部化实现收益的高额化。因此,高铁全球价值链治理绩效是借助对核心技术的掌握,按照市场地位,掌握标准体系,俘获盈利,赚取更高内外租金的基本表现。

(一)模型构建

借助治理绩效值来表现企业在全球价值链治理领域的具体水平。本研究应用专家打分法所筛选得到的影响竞争力的主要因素构建起对应的评价指标体系。

在模型构建过程中,第一步为对体系的构建、对合理性检验做出评价。设立的一级评价指标有9个,依次为:资产状况、市场表现、市场需求、人力投入、盈利水平、技术水平、研发水平、国际化水平、外部收益,表2描绘了二级指标体系,并通过因子分析法分析其合理性。

第二步为计量评价体系获得高铁全球价值链对应的治理绩效值。先借助相关矩阵赋值法确定指标权重,后用复合系统协调模型评价治理绩效。相关矩阵赋值法的核心思想是按照指标体系内的重要程度,确定指标的相对权重。指标如较为重要,那么所赋权重较大,计算的具体公式可以描述为:

指标体系的二级指标有n个,相关矩阵为Q。

借助复合系统计算绩效值,即协同创新思想把多数指标看做绩效的重要子系统,子系统共9个,协调复合9个子系统整体即为绩效。17个二级指标里,若1个子系统与复合系统的协同度较高,其对于整体绩效就有越大的贡献,为关键性要素。复合系统度S对应如公式(2):

上述公式,S对应-1,1的取值范围,其取值和协调度之间为正向的关系,协调度越高则反映治理绩效越好。

(二)数据来源与处理

本研究所用数据源包括了相关企业的年报、中期财务报告以及轨道交通行业权威的咨询研究机构——SCI Verkehr发布的报告、行业内的学术论文以及相关期刊刊登文章等。总资产数据是根据2016年10月1日所发布的外汇牌价进行的统一换算,这一指标对资产规模、资本实力予以描述;资产负债率反映着负债能力;净利润率为价值链中企业获租的能力;而市场分布是企业在全球市场上的具体布局。驻外机构数量和全球价值链的嵌入度之间为正向的關系;无形资产与专利是对行业标准领域布局的描述,和国际市场在标准方面的整体占有能力之间呈正向的关系;研发水平呈现的是全球价值链条中企业占据上游链条的能力。研发水平与对核心技术的掌握能力之间紧密相关;市场表现是在整个价值链下游的具体表现;人均销售收入是企业从下游获取租金的具体能力;财政补贴是从常规价值链之外其他地方俘获价值的能力,是评价治理绩效的重要指标 。

(三)测度与结果分析

为减少量纲给指标体系造成的绝对量存在极大差,对指标数据做标准化处理。标准化处理过程中使用SPSS22.0。

1.分析指标体系的有效性

借助因子分析判别前文所构建的指标体系是否有效,KMO对应的检验结果是0.677,比标准值0.5高。Bartlett球形检验值Sig.所对应的取值是0,和显著水平0.05相比较小。本文所确立的指标体系均过了检验。

按照主成分分析法所提取得到的公因子方差都在0.4之上,也就是说指标体系里40%以上的指标均可借助公因子予以解释。据表3所做的方差分析可知:序号1、2是以主因子被提取出,序号1对应的初始特征根是7.120,序号2对应的初始特征根为1.885;序号1对应之方差贡献值等于71.202%,序号2对应之方差贡献值是18.847%。经过累计计算获得的方差等于90.049%,即对于指标体系出现的变异能予以充分的解释,进行全面的评价。所以,在结构上面看,针对高铁构建起来的价值链治理绩效对应的测度指标体系是合理的,也是有效的。

2.确定指标权重

借助前述公式计算权重,如表4,据表4可知内部治理标准与政府补贴均占据较低权重,在治理体系里影响都很大,也印证了前文论述的内、外治理于高铁全球价值链治理领域中的重要水平。

3.计算结果并予以分析

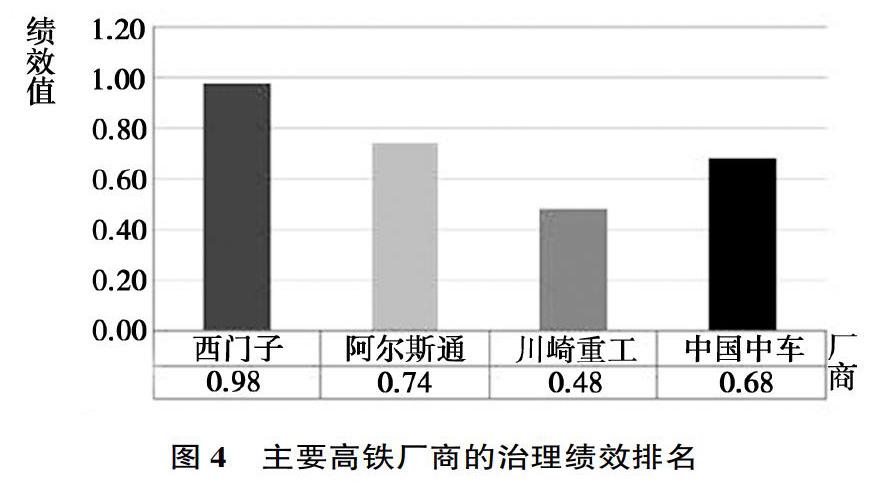

将标准化处理后所得表3中的数据输入到公式(2)中。与描述的指标权重结合在一起,予以处理,得图4。

由图4可知,中国中车的绩效值是0.68,位居榜上第三名,第一名是西门子,其绩效数值是0.98;第二名是阿尔斯通,其绩效数值是0.74;第四名是川崎重工,其绩效数值是0.48。在高铁治理中,西门子的整体绩效居于明显的领先优势,和第二名的0.74绩效数值相比,高出0.24。但是第二名和第三名之间的绩效差距并不明显,只有0.06,高度接近。第四名川崎重工在治理领域其和前三名之间相距甚远。这一测算所得与马风涛(2015)根据国际投入产出表测算轨道交通的价值链长,以及上游度所得的结果高度吻合。此测算所得进一步揭示出德法两国的高铁采用层级治理方式,借助高度集中化管控下游企业,收益颇丰。日本采取模块化的治理模式,在整个链条上没有较强的控制力,所以与德法两国的高铁相比,治理绩效较差。中国南、北车经过合并之后,组建而成中国中车,在层级治理方面高度集中,治理绩效显著。回顾全球高铁整体的治理模式,正在从原来的层级式转变为模块化,中国中车若想实现治理绩效的进一步的提升,必须要考虑市场整体治理环境的发展演变和走向。

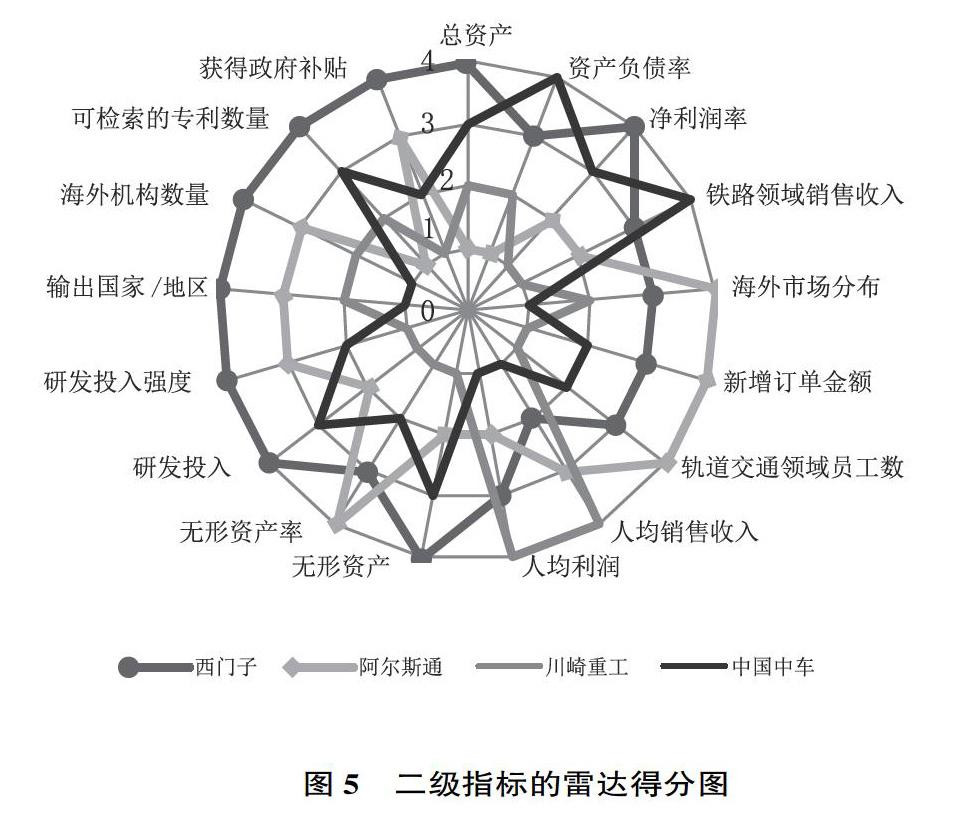

基于深入分析所有指标的目的,简化处理表2里诸多的指标,从大至小依次标记4、3、2、1,图5为针对西门子、阿尔斯通、中国中车与川崎重工的17个二级指标得分雷达图。

从销售收入指标来看,中国中车位居首位,但存在问题。中国中车在海外的整体市场分布非常少,即中国国内大力、快速建设的高铁现状是中国中车能够取得销售收入首名的关键性因素,其订单主要来自国内市场。中国中车在国际市场上的核心业务领域聚焦于轨道交通、普铁以及轻轨,相比来讲高铁销售的整体比重比较低。从2004年开始,国外引进的大量可检索的、标准统一的专利在国内消化吸收再创新,但这些标准中的多数尚未拥有国际市场较高的认可度。从市场分布到人均利润,再到海外机构数量,排名均靠后。海外收入整体过低,这一现象出现的原因是中国高铁市场主要在国内,人均利润创造水平同样不高,即价值链嵌入位置较低,还需高价购买核心零部件,利润率受到严重影响。

在市场化具体采用手段方面,中国高铁和西门子之间有着很大的差异。政府是中国高铁建设运营的决策者与主要支持者,使得交易成本较高。中国高铁正在对外迈进,但海外机构数量有限,受制于国内高铁本身发展。但从整体层面上看,中国高铁近年发展实力已经迅速提升,在整个国际市场中,居于行业中上游,特别是在服务一体化、成本、非关键技术领域,优势显著。从盈利能力、国际化程度、管理效率、发展成熟度诸多指标方面而言,和德法两国之间的差距依然极大,需要学习发达国家的经验,在价值链的层面上和强化其他合作伙伴协同合作的关系,促使自身在行业内保持领先优势,让中国高铁真正的走出国门,创造更高的社会效益,获得更高的经济产出,带领国内高铁朝着更为高效节能的状态持续迈进。

四、中国高铁取得全球价值链有利位势的治理方向

在全球价值链中,中国高铁企业嵌入位置低,治理能力弱,与国际巨头很难开展平等竞争。据已有研究可知,对产品或生产流程进行升级时,企业如果处于受控层,基本上都是借助新产品的开发、工艺流程的创新、管理控制新系统的引入进行升级。虽然此类升级也可以帮助中国高铁赢得短时间的利润,但利润获取的方式却是非自主的、被动的,并受到欧美客户所施加的工艺和质量方面的压力。

在半层级型价值链作用下,可以从主导企业处获得对应的支持,包括生产参数、专家人员、技术设备以及资金等,对于企业改善治理和提升价值链附加值具有重要作用。对中国高铁企业而言,产品与流程升级是可选的升级路径,但由于受控于主导企业,发展空间狭窄,升级后对租金分配格局产生的影响有限,因而仅仅依靠产品与流程的升级方式对主导企业有着极大的依赖。

将半层级治理模式引入到高铁行业后,中国要依托区域集群,基于主导企业,将国内价值链嵌入全球价值链中,完善高铁标准的建立并使之有效输出,对企业市场渠道进一步开发,升级自主营销渠道的具体功能;逐渐将经营核心业务向研发设计和营销售后方向转变,以产品、过程、功能、链条升级的方式推动中国高铁价值链治理位势提升。

第一,引导核心要素集聚,推动产品升级。高铁企业核心竞争力的重要体现是输出标准、进行产业链完整化构造,在原创核心要素方面,中国存在一定的技术缺陷。伴随全球价值链的建立,知识与技术外溢使中国高铁有机会充分学习和吸收行业内的先进水平且取得了长足的进展,发展至今,不再是简单进行加工制造,而是在原创技术方面追求突破。但技术领先的国家及企业设置了技术与贸易壁垒,与发达国家、领先厂家在战略层面上的合作十分重要,通过强化合作,引进先进技术,对产品进行升级换代。中国中车可借助和西门子构建长期合作关系,在技术层面上找到突破点,研发创新产品。政府同时应该在科研融资领域构建起多渠道和全方位的支持体系,让链内集群效应得以扩大化;行业协会则对行业规则进行完善,让市场信息保持较高畅通水平。

人力资本积累是中国制造业升级的主要影响因素 [18] ,高铁核心技术突破受制于创新型人才,从自研发到运营,需要相关大量人才。借助全球高铁研发基地的设立,对高铁技术、运营服务发展进行深入的研究和探查,也为中国高铁的人才培养提供良好的支持。由于不同区域与环境背景下,高铁发展有不同的要求,要结合地区情况,进行研发中心设置,做好人才的梯度化、多层级化培养,使中国高铁在人才培养方面享有更高的话语权。

第二,与关联企业价值链协作,推动过程升级。单个高铁企业在全球价值链中不仅拥有行动租金,还存在关系租金、外部租金,伴随着发展中国家与发达国家在价值链中的合作竞争并存 [19] ,中国高铁若要实现总租金最大化,必须要在全球价值链中与其他企业强化合作关系,让高铁产业不只是进行模块生产分配活动,同时在协作过程中也能基于竞争优势提升升级换代速度。价值链协作上,更要注重和主导企业之间相协作。一方面,方便产品输出,强化互信、互联;另一方面,降低交易成本,提升交易效益和交易质量。让知识、技术外溢产生更大收益,帮助高铁企业更好的创新发展。

中国高铁要“扬帆出海”,必须要积极开发先进技术,提升环保水平,參与国际项目,和国际高铁企业之间构筑起紧密的利益共同体,削减贸易壁垒,为高铁在价值链上的攀升创造更好的条件。在高铁全球资源配置上采取本土化战略,为输出中国制定高铁标准发挥重要助推作用。标准构建有助于治理透明度提升,治理模式的演变。中国输出高铁的过程中,可以与引进国家共同进行子公司、生产基地的创设,为当地的员工提供对应的技术培训,使低附加值的产业向外输出。一方面,帮助中国高铁实现全球价值链治理升级;另一方面,为当地新增就业机会,促进当地经济发展,实现双赢。对于本地化经营的具体模式,建议对“4S店”这样的汽车行业模式予以学习借鉴,借助上述举措,内炼技术,外铸标准,在双重力量的共同作用下持续推动高铁在全球的配置与标准输出。

第三,夯实专利标准化,推进功能升级。本文针对高铁全球价值链进行绩效估算,可以看出对制约中国绩效治理的因素是国内外价值链之间的差异过大。提升中国高铁价值链治理位势的有效措施应当是对专利在全球区域内布局予以改善,在国际标准制定上要产学研合作、多方参与。对于高铁治理者而言,标准化治理的过程中最常用的方式是专利与标准,也是国内外价值链之间联系和沟通的主要纽带。借助标准的设定在无形中设置壁垒,扩展高铁在国际市场上的空间。

在引进吸收后再创新方面,中国高铁是成功的典范,在全球范围内可知检索专利数指标居于第二位,专利数量上的优势也毋庸置疑。但中国高铁的核心技术与行业巨头——西门子之间有着紧密的相关性,并非技术原创。若要在全球价值链和资源配置中占据主导地位,中国高铁要将知识产权问题进行彻底突破。在美国,中国申请的专利仅占整个专利市场的0.38%;在欧洲,这一数据只有0.28%。虽然近年呈现出提升态势,但依然落后,尤其对于核心技术领域,中国高铁申请的专利数量极少,主要是聚焦于非核心领域。因此,全球布局的展开必须要夯实专利申请,合理化布局也需要积极参与到行业标准的具体制定过程之中。

在高铁国际标准制定方面,中国的话语权极小。中国国内建立了高铁标准体系,有严格的国内标准认定,但国内标准并不被日本、德国在内的高铁强国以及国际社会认可接受。在这一约束背景下,中国推出标准动车组,建设雅万高铁,并以ISO、IEC这些国际组织中的常任理事国地位,UIC以及铁路合作组织中的领导地位来提升中国的国际地位。在高铁国际标准的具体制定上,要积极主动与相关国家强化合作,达成双边合作意向、多边合作协议,在制定国际标准的过程中享有更高的话语权。制定标准过程中,中国还要与实验室、装备、零部件的国际化认证方面强化开展相关的工作,借此与国际社会更快接轨。

第四,企业内部与外部环境同步治理,走链条化升级的发展道路。治理主体在协调不同主体、不同组织时,会受到诸多不同因素的影响和制约,从广义层面理解,可将其划分为内部因素与外部环境。近年来,治理标准化的一个重要体现是ISO所代表的标准化体系。对于高铁企业的发展,实现价值链升级,要对内外治理予以同时提升和改善。借助比对国内外高铁企业的发展经验,可知早期价值链治理的主体是政府,现在这一主体已经逐渐演变成行业内的技术领先主体。全球高铁行业的治理模式也正在从原来的层级化走向模块化。中国政府应当转变治理观念,简政放权,将高铁全球价值链治理主体转移到企业中去,制定支持政策,而非直接进行国家化治理,要将高铁资源在世界范围内的整合视为市场行为,并非政府行为,同时增强有关信息的公开和披露,赢得行业内其他国家更高的信任。推动中国高铁企业走向价值链高端,对中国高铁标准进行完善,推动其对外输出。

高铁集成企业的代表是中国中车、中铁,要强化技术水平,持续参与国外高铁项目的运营,对交易成本予以有效控制。要强化与链内企业协调沟通,提升整个价值链条的控制水平和控制力度,在价值链上和国际高铁巨头进行积极的竞争,抢占制高点。知识创新、科研创新与产品创新具有价值链外溢效应 [20] ,要开展产学研合作,对于关键性零部件生产制造,中国铁道科学研究院等应积极开展研发,参与生产工艺国际认证体系的建设过程,让中国高铁不断走向自主化、国际化。

从外部治理的角度看,政府以及协会是主要的治理主体。对于政府而言,首先要完成自身职能转变,通过立法完善,从外部约束企业行为,并借助税收和优惠政策给予高铁企业以扶持,对技术创新予以补贴;行业协会以及商会则要借助行业标准的制定,统一行为规范,有序竞争,规范生产。增强与国际高铁组织的联系,在相关机构中力求获得突出席位,积极代表中国企业参与制定行业标准,帮助中国企业在全球价值链领域占据高端位置营造更好的条件。同时从融资方面为高铁企业创造高效渠道。

五、结 论

高铁全球价值链治理的实质是:核心技术的掌控者借助标准建立,通过控制链上企业,发挥协调作用,主导生产与分配,追求行业链条价值份额最大化。西门子所代表核心治理者对整个行业的治理发挥着主导性的作用,借助自身掌握的技术和标准,基于自身在行业内的品牌优势对行业的生产与价值分配加以控制,进行协调,最终导致有序化、不均衡化的行业发展。核心治理者借助于诸多非市场化方法,协调其他参与企业,确立标准。高铁全球价值链治理的目的是为了获得高额租金,研发、品牌、关键部件领域属于高附加值环节,加工制造和施工建造附加值较低。

高鐵全球价值链治理体系的主要构成有:集成企业、行业协会、关键性的设备和零部件生产商等。全球市场上分布着数量众多的参与者,它们在行业内的作用以及地位之间有着极大的差异。行业内领先的跨国企业控制着关键性的要素,在全球价值链条中居于治理者的地位,从整个行业链条中攫取巨额回报。而发展中国家的高铁公司,在行业内是参与方,因为技术水平较低,主要基于自身初级生产要素的比较优势求取生存,是行业中的被治理者,处于低端价值链中,获得租金较低。从单个企业层面看,行业中表现出色的企业有西门子、阿尔斯通以及川崎重工。它们对整个行业有较大的话语权,但外部条件,如行业协会、监督机构等对它们有着有力约束,因而行业治理者就是集成企业、行业协会和关键厂商所代表的主体。

回顾高铁发达国家在全球价值链治理中的发展历程,可知高铁全球价值链治理存在转变。正从层级治理转变为模块治理,政府和企业都在力图自价值链的参与走向价值链中的研发售后。治理体系的核心是集成企业,在全球价值链条中,它们控制着国际标准的构建,以资本、技术设置行业进入壁垒。大部分后发企业依然处于技术含量低的装配领域,发展一直被锁定于低端链条。以西门子为代表的行业领先者借助原始创新和从政府获取的高额补贴,已掌握市场,在行业发展中,原来的治理者——政府,逐渐让位给新的治理者——企业。治理者以所控制的生产标准,负责安排全球化的生产,它们以合资设厂诸多方式潜入到整个价值链之中,实现对整个价值链的有效控制,并将政府补贴内部化,获取更高的收益。高铁行业近年呈现出基于占领市场予以技术输出的态势,在中国所代表新兴企业快速发展下,高铁治理朝着动态化的方向发展,从原来的层级型转变为模块化治理。

高铁全球价值链治理绩效指的是:掌控核心技术的企业借助自身在市场上的优势地位,利用其所掌握的标准,从内外环境中俘获租金的具体能力高低。据测算得出,中国中车的绩效值是0.68,位居榜上第三名;第一名是西门子,其绩效数值是0.98;第二名是阿尔斯通,其绩效数值是0.74;第四名是川崎重工,其绩效数值是0.48。在高铁价值链治理中,西门子的整体绩效居于明显的领先优势,但第二名和第三名之间的绩效差距并不明显,只有0.06。第四名,即川崎重工,在治理领域与前三名之间相距甚远。因而全球高铁治理领域内,中国居于中游,但中国高铁的价值链条主要是在国内,附加值低的部分占比过大,在关键技术方面,附加值较高的关键零配件领域有待提升。

提升中国全球价值链有利位势应采取的升级路径是产品、功能、过程、链条的升级发展。中国高铁通过集聚核心要素实现升级,要推动产品不断升级换代。在价值链方面,促进国内外联动发展,助推实现功能升级;与主导企业之间强化协作关系,过程升级不断迈进;同时对内外治理予以升级,达到链条化的升级目的。可以采用的措施包括:强化自主创新,做好人才培养,对核心技术的整体水平予以提升;全球范围内的专利布局进行改善与持续优化,积极参与制定国际标准;在内外治理两个领域同时升级,政府要改革自身管理机制,为高铁行业价值链治理创造政策环境;采用本土化战略推动中国高铁在全球范围内的配置以及标准化的对外输出。

[参考文献]

[1]熊 英,马海燕,刘义胜.全球价值链、租金来源与解释局限—— 全球价值链理论新近发展的研究综述[J].管理评论,2010(12):120-125.

[2]GE REFFI G,KORZENIEWICZ M.Commodity chains and global capitalism[M].London:Praeger,1994:96.

[3]HU MPHREY J,SCHMITZ H.How does insertion in global value chains affect upgrading in industrial clusters?[J].Regional studies,2002(11):37-45.

[4]SC HMITZ H.The global value chain and their policy implications[J].Economy and society,2008(3):11-22.

[5]GE REFFI G,HUMPHREY J,STURGEON T.The governance of global value chains[J].Review of international political economy,2005(1):78-104.

[6]NA DVI K,WALTRING F.Making sense of global standards in Schmitz[M].Local Enterprises in the Global Economy,Issues of Governance and Upgrading,Edward Egar,2004.

[7]HU MPHREY J,SCHMITZ H.Interfirm relationships in global value chains:trends in chain governance and their policy implications[J].Technological learning,innovation and development,2008(3):258-282.

[8]HE NDERSON J,DICHEN P,HESS M,et al.Global production and the analysis of economic development[J].Review of international political economy,2002(3):436-464.

[9]LE ICHENKO R.Global shift:reshaping the global economic map in the 21st Century (4th ed.).By Peter Dicken[J].Economic geography,2010(4):411-412.

[10]文 嫮.技術标准中专利分布影响下的价值链治理模式研究—— 以移动通信产业为例[J].中国工业经济,2007(4):119-127.

[11]DA I XIANG,LI ZHOU.Reassessment of China's manufacturing industry competitiveness under global value chain——based on the Koopman Division of Labor Status Index[J].Shanghai economic research,2017(8):89-100.

[12]HU MPHREY J,SCHMITZ H.Developing country firm in the world economy:governance and upgrading in global value chains[R].INFE Report,2002(61):1-35.

[13][JP+2]BAZ AN L,NAVAS L.The underground revolution in the sinos valley:a comparison of upgrading in global and national value chains[M].Cheltenham:Edward Elgar,2014:110-139.

[14]覃 毅.品牌主导型产业迈向全球价值链中高端路径探析[J].经济学家,2018(5):32-38.

[15]王 英,陈佳茜.中国装备制造业及细分行业的全球价值链地位测度[J].产经评论,2018(1):118-131.

[16]秦 升.全球价值链治理理论:回顾与展望[J].国外理论动态,2014(12):14-21.

[17]刘 云,桂秉修,安源.高铁设备商竞争力比较及我国高铁“走出去”对策[J].科研管理,2016(S1):346-355.

[18]苏 杭,郑磊,牟逸飞.要素禀赋与中国制造业产业升级—— 基于WIOD和中国工业企业数据库的分析[J].管理世界,2017(4):70-79.

[19]宋 晶,陈劲.全球价值链升级下中国创新驱动发展战略的实施策略[J].技术经济,2016(5):6-9,61.

[20]余 泳泽,刘大勇.我国区域创新效率的空间外溢效应与价值链外溢效应——创新价值链视角下的多维空间面板模型研究[J].管理世界,2013 (7):6-20,70,187.

Theories and Measures for Raising the Position and Potential

of Global Value Chain Governance of China′s HSR

Lin Xiaoyan,Wang Zili

(School of Economics and Management,Beijing Jiaotong University,Beijing 100044,China)

Abstract:

Since 2012,Chinese highspeed railway has implemented the "going global" strategy.China is facing the problems of insufficient initial innovation,low added value of products and foreign leading enterprises′ dominance in global value chain.We took the global value chain as the analysis framework,and measured the governance performance of major global manufacturers and draw conclusions based on the analysis of global value chain governance system and model of HSR.Firstly,the substance of the HSR governance lies in the core technology controllers who set up standards,control the enterprises in the chain,play the coordinating role,lead the production and distribution,and pursue the maximization of the rent share in value chain.Secondly,the governance system is made up of integrated enterprises,trade associations,key equipment and components manufacturers.The core integrated enterprises guide the transformation of the value chain from a hierarchical model to a modular model and from a government——led to a business——oriented one.It is showed that CRRC is ranked third in the industry,which means that it is necessary for CRRC to promote the aggregation of core elements so as to promote product upgrades,strengthen the collaboration with affiliated companies so as to promote the process upgrades,consolidate patent standardization so as to promote functional upgrades,and synchronize the internal and the external environmental governance so as to develop the value chain.

Key words: global value chain governance of HSR;value chain governance performance;governance path upgrade

(責任编辑:李 萌)