基于VAR模型的区域金融发展与城镇化关系实证研究

——以湖北省为例

2020-06-11■刘熠

■刘 熠

(长江职业学院,湖北 武汉 430000)

在经济改革不断深化发展的趋势下,城镇化已成为中国当前经济转型的重要一环。国务院总理李克强在2019年政府工作报告中明确表示,要“促进区域协调发展,提高新型城镇化水平”。为响应中央政府提高城镇化发展质量的号召,各地积极推行扶持措施,而城镇化建设产生的资金需求离不开地区金融的强大支撑。因此,各省份基于地区数据,深入分析区域金融发展和城镇化进程的实证关系具有重要现实意义。

一、文献综述

金融在推进实体经济发展上起着提供资金、提高配置效率等重要作用,因此在研究金融对城镇化进程推进作用上,我国学者多从城乡间的“二元差距”入手,探寻金融发展与城乡差距的关系。我国学者王志强(2003)和姚耀军(2005)在对全国数据研究时发现,城乡间收入差异和金融发展之间存在格兰杰因果关系。乔海曙(2009)通过进一步的实证分析得出导致城乡收入差距的原因是由于区域间金融发展的深度不同。孟伟(2008)在对城乡“二元经济”的研究中发现,金融发展可以促进城镇化,而城镇化率又作为中间变量将城乡居民的收入差距缩小。随着对城乡差异和金融发展的进一步研究,学者们开始注意到城镇化与金融发展的关系。吴超、钟辉(2013)在破解金融与城镇化建设存在的难点中,用实证方法证明了金融发展是城镇化建设的着力点这一结论。李清政、刘绪祚(2015)以新时代的“新型城镇化”为背景,在研究新型城镇化与金融支持的问题上依托省级面板数据构建VAR模型,最终得到城镇化与金融支持之间存在正向关系,推动金融发展对推进城镇化建设起着重要的意义。学者们在前期研究金融与城镇化的问题中大都从相互关系、原因分析和影响机制出发,并未构建多维金融发展指标,详述各指标对城镇化率的影响大小及影响强弱。

熊向辉和徐永勇(2015)将金融发展变量解构为三个方面,即金融规模、金融效率和金融结构,并通过这三个指标建立了空间面板模型。谢金楼(2017)在此基础上进一步指出金融规模和金融结构对城镇化具有积极影响。朱家明、杨锐、张邵兵(2019)以安徽省年度数据为基础,提出金融规模、金融效率在促进城乡经济发展中有重要作用。向为民、周爽(2019)以区域视角为破题口,进一步提出要实现城镇化发展目标需在金融效率和金融规模上发力。

根据上述文献成果可发现,在近期研究金融与城镇化问题上,大部分学者倾向于将金融因素分解以便找出新形势下推动城镇化进程的发力点。但由于省级数据可获取性不如国家层面,因此以省级年度数据为研究对象的成果较少。基于此,本文尝试通过研究湖北省金融规模和金融效率对城镇化进程的影响,搭建实证模型阐明区域金融发展与城镇化的关系。

二、湖北省城镇化和金融发展状况

(一)湖北省城镇化发展状况

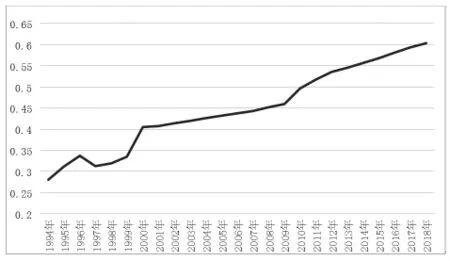

图1 湖北省城镇化发展情况

自改革开放以来,湖北省城市人口体量不断增加,城镇化进程不断推进,从近25年的湖北省数据中可以看出,除1997年城镇化增长率放缓外,全省数据一致呈稳定增长态势。城镇化率从1994年的28.1%提高到2018年的60.3%,城镇人口数量增长了2.2倍,市民化水平不断上升,人口分布已发生质的改变。随着经济改革和城镇化的深度推进,结合湖北地区的长江经济带核心地位,在战略上需要通过城市经济圈建设拉动中部地区经济快速发展。根据湖北省统计局的相关预测,在2020年湖北将有6158万常住人口,其中有4002.7万城镇人口,城镇化率可能达到65%,与2018年的3068万人相比,将增加934.7万人,增长30.47%。城镇化进程的推进一方面看城镇人口的变化,另一方面需要看城市基础设施建设、产业升级、就业岗位提高、配套资源等方面的综合配合,而这离不开金融支持。

(二)湖北省金融发展现状

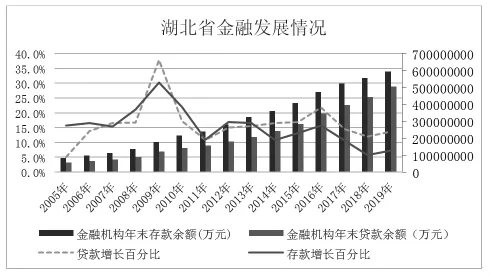

图2 湖北省金融发展情况

在近15年中的发展中,湖北省金融整体呈现良好向上的发展态势,金融机构年末存款余额和年末贷款余额在体量上持续上涨,从2005年各项存、贷款余额83351700万元和 56500000万元,增加到2019年的594030883万元和503800548万元,分别提高了44.8倍和28.8倍。而存贷款增长率在这15年间也一直保持正增长状态,2009年存贷款的增长率一度达到了30.23%和37.76%,金融规模有明显扩大,金融效率也得到了充分优化。2019年,根据湖北省金融数据报告,湖北省金融业在2019年度整体运行稳健,信贷和地区的社会融资规模呈现平稳适度增长态势,且在存贷款比较上,存款增长率金融改革创新深度持续推进,多层次资本市场的资金融通功能成效显著,保险的辅助性保障功能得到进一步发挥,这些积极因素对湖北省经济发展、城市建设、人民生活起到了重要的推动作用。

三、实证分析

(一)变量选取与数据处理

1.变量选取

(1)金融发展指标

结合前面学者们构建的指标体系,在考虑到省级数据的可获得性和完整性后,本文从金融规模和金融效率两个方面以衡量湖北省金融发展。

金融规模(FIR):本文沿用郭江山(2011)用该地区GDP中各种存贷款余额的比重衡量金融发展规模,即各项存贷款余额/当地GDP。

金融效率(FE):采用各项贷款总额占存款总额的比重来衡量存款向贷款转化的效率,即各项贷款/各项存款,该指标越接近1则说明越多储蓄向贷款流动,可以认为越能满足城镇化发展需求。

(2)城镇化指标

城镇化(UR):本文沿用大部分学者在研究城镇化问题时采用的城镇化率指标衡量城镇化水平,即城镇人口/常住总人口。该值越接近1,则说明城镇化水平越高。

2.数据来源及数据处理

本文的数据来均自于国家统计局地方数据库和《湖北统计年鉴》中,部分金融类数据还来自《湖北省金融年鉴》。

(二)计量检验与实证分析

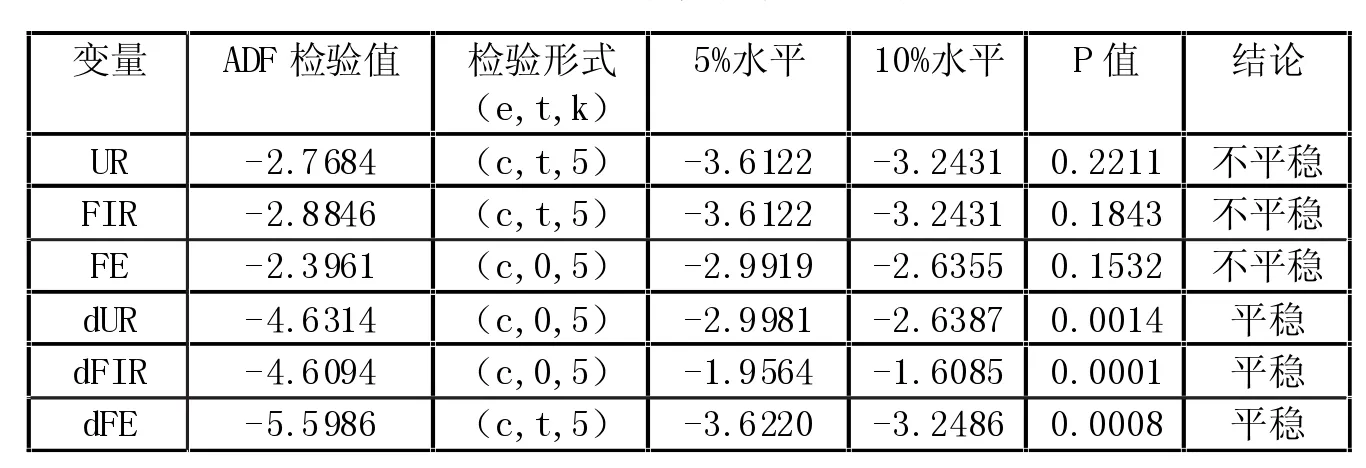

表1 ADF单位根检验结果

表2 协整检验结果

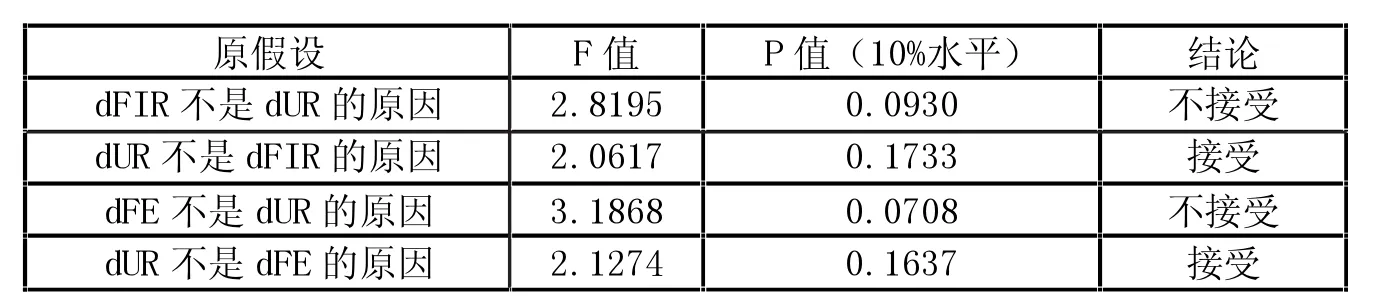

表3 格兰杰因果检验结果

1.ADF单位根检验

本文的研究数据为湖北省地区1994-2018年间的时间序列数据,因此为防止实证研究出现伪回归现象,必须对数据进行ADF单位根检验以便判断其是否为平稳序列。通过Eviews8.0软件操作后发现,原始序列UR、FIR和FE都是非平稳序列,故对三组序列一阶差分处理,得到差分后的序列dUR、dFIR和dFE,在10%和5%的显著性水平下都不含有单位根,为平稳序列。因此,所有序列均为一阶单整序列,变量间可能存在协整关系。

2.协整检验

在所有变量均为一阶单整数的情况下,为进一步作出变量间是否存在长期稳定关系的判断,故对数据进行协整检验。由于模型中存在多个变量,因此本文使用Johansen协整检验的方法,根据AIC、SC、FPE、LR和 HQ标准法确定滞后阶数为4阶,并最终得到变量之间存在有且只有一个的协整关系,具体检验结果如表2所示。

3.格兰杰因果检验

在进一步研究金融规模和金融效率的改变是否会引起城镇化率的变化时,本文对变量进行了格兰杰因果检验,如果存在格兰杰因果关系,就意味着一个变量的过去值有助于解释另一变量的未来变化状态。在对同阶单整的平稳序列进行检验后发现,在10%的置信水平下,金融规模和金融效率是城镇化率的格兰杰原因,而城镇化率不是金融规模和金融效率的格兰杰原因,故金融发展状况和城镇化进程之间存在单向的影响。具体结果如表3所示。

4.模型稳定性检验

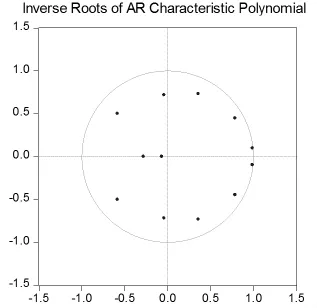

为后续进一步对金融规模、金融效率和城镇化率进行动态的模型分析,在对三变量构建了VAR模型后,需要首先对该模型进行稳定性测试。通过Eviews8.0软件,获得AR特征根图如图3所示。可以看到,所有特征根均没有超出单位圆范围,即模型稳定可以继续进行脉冲响应和方差分解的动态分析。

图3 特征根检验图

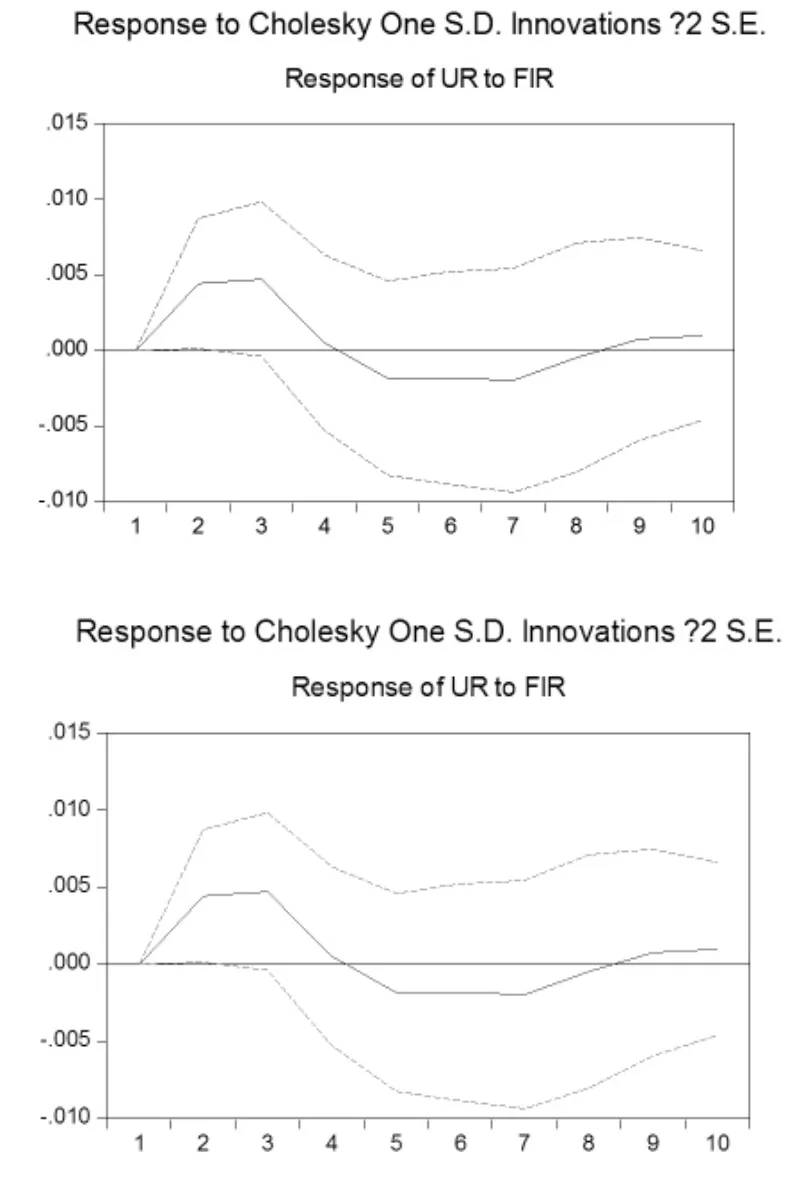

5.脉冲响应分析

为了研究金融规模和金融效率对城镇化的冲击影响大小和期数变化规律,本文对三个变量进行了脉冲响应分析发现,当金融规模受到冲击时,城镇化率会立即产生积极反应,这种积极反应在第三期达到最大值,随后影响力逐渐减弱甚至为负。这表明区域金融规模的扩大将在一段时间内促进该地区的城镇化进程,但是如果盲目扩大金融规模,其对城镇化进程的影响将在前4期以较快速度衰减,后期甚至可能制约城镇化进程。当金融效率受到冲击时,它将在前十期对城镇化率产生积极的影响,并在冲击发生后的第六期时影响达到最大。相较于金融规模对城镇化率的影响而言,金融效率对城镇化率的正向影响持续时期更长。

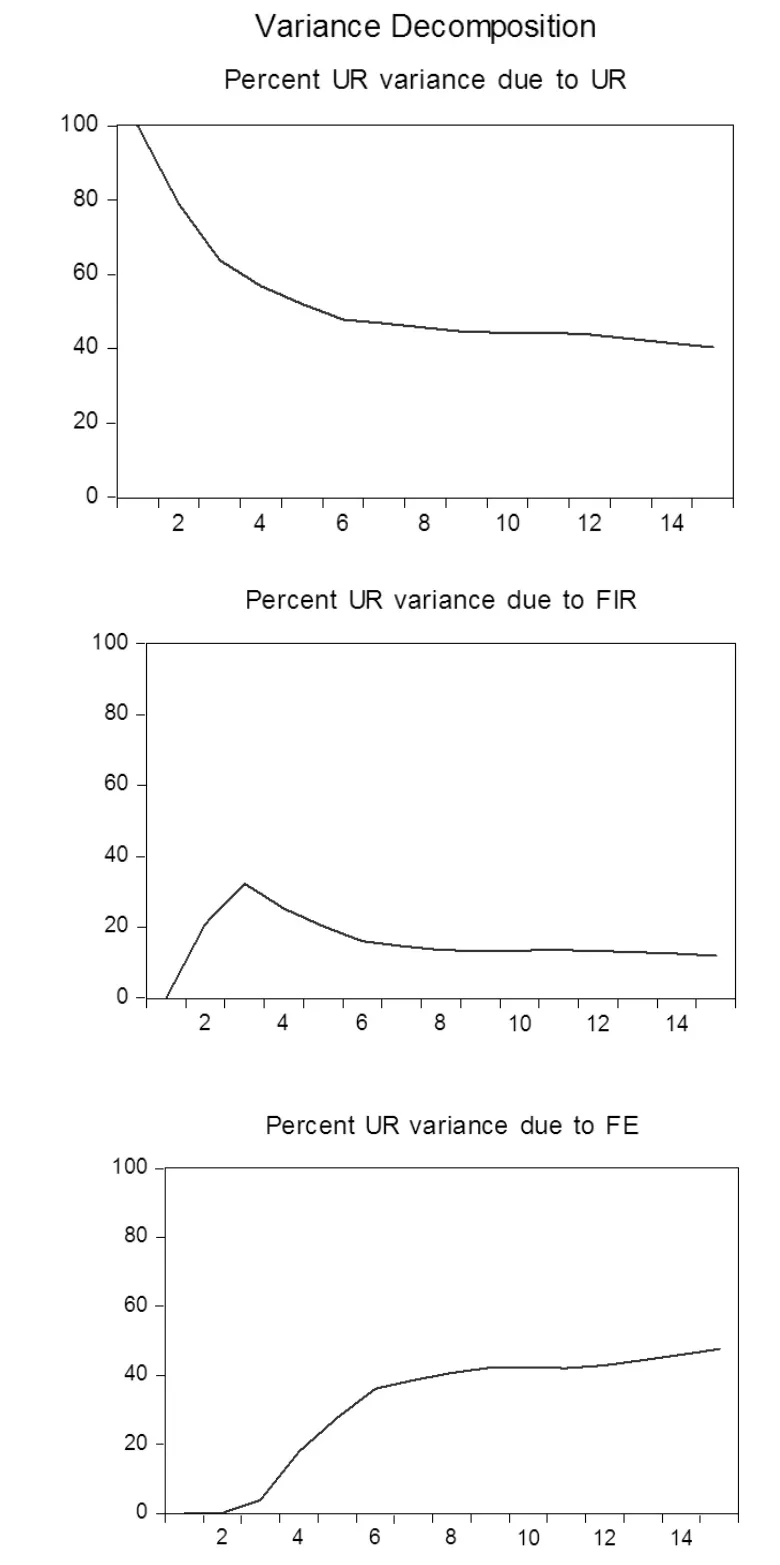

6.方差分解分析

在对变量进行方差分解后发现,城镇化率的变化由其自身贡献为主,在第一期时自身贡献度为100%,随后逐渐减小,最终自身共享维持在40%左右。金融规模对城镇化率的贡献率在第三期达到最大,随后便逐渐回落稳定至18%左右。金融效率对城镇化率的贡献在前6期增长较为明显,随后增长趋缓,贡献率逐渐稳定在40%左右,说明金融效率能够对城镇化率的变化做出较大的解释。

图4 UR对FIR和FE的脉冲响应图

图5 方差分解图

四、结论和建议

本文在湖北省1994-2018年度数据基础上,以金融规模、金融效率和城镇化率三个变量构建VAR模型,在对数据进行单位根检验、协整检验和格兰杰因果检验后发现,变量间存在一个协整关系,且存在单向的格兰杰因果关系,湖北省金融规模和金融效率是区域城镇化率的单向格兰杰因果原因。并且通过之后的脉冲响应和方差分解,最终得出金融规模和金融效率的提高能够有效推进城镇化的进程,并且相对于金融规模,金融效率的提高对城镇化进程的正向影响持续性更久,其贡献率也高于金融规模。基于上述研究结果,金融发展推动城镇化进程应从以下三方面进行:

第一,扩大金融规模。根据实证研究结果,金融规模的扩大在短期内能够显著地推进城镇化发展。这意味着在城镇化进程的初期,各级政府和相关职能部门应结合区域城镇化发展的需要,积极拓宽在城市建设中融资渠道、融资方式和融资政策的范围,创新融资机制、建立多元化主体参与的融资体系,积极吸引银行信贷、基金和保险等机构对接城镇化建设需求,扩大金融规模,从“量”上保证城镇化的发展需求,提升资金融通作用对城镇化建设的支持面。

第二,分阶段优化金融发展。在实证研究中,金融规模拓展虽然在短期内可以有效促进城镇化进程,但在中长期里其促进作用不再显著,甚至可能带来负面影响。这意味着单纯依靠扩大金融规模、鼓励金融机构保持对现有资源支持不是长久之计,也应当引导金融有针对性缓解城乡二元差距,满足城乡医疗、就业、教育等现实深层需求,打破融通壁垒,稳步推进城镇化建设。

最后,提升金融效率。城镇化进程往往离不开地区生产率的提升,而产业升级能有效促进生产力的提高进而促进城镇化发展。然而产业的发展和升级离不开金融的高效支持,政府和相关部门应当有针对性地加大对城乡二元区域企业的均衡金融支持,突出解决产业升级中资金融通问题,增加城镇就业、促进劳动力转业,提高精准施策的能力,突破城乡“二元结构”的瓶颈,促进区域生产能力的提升,最终从“质”上推动城镇化发展进程。

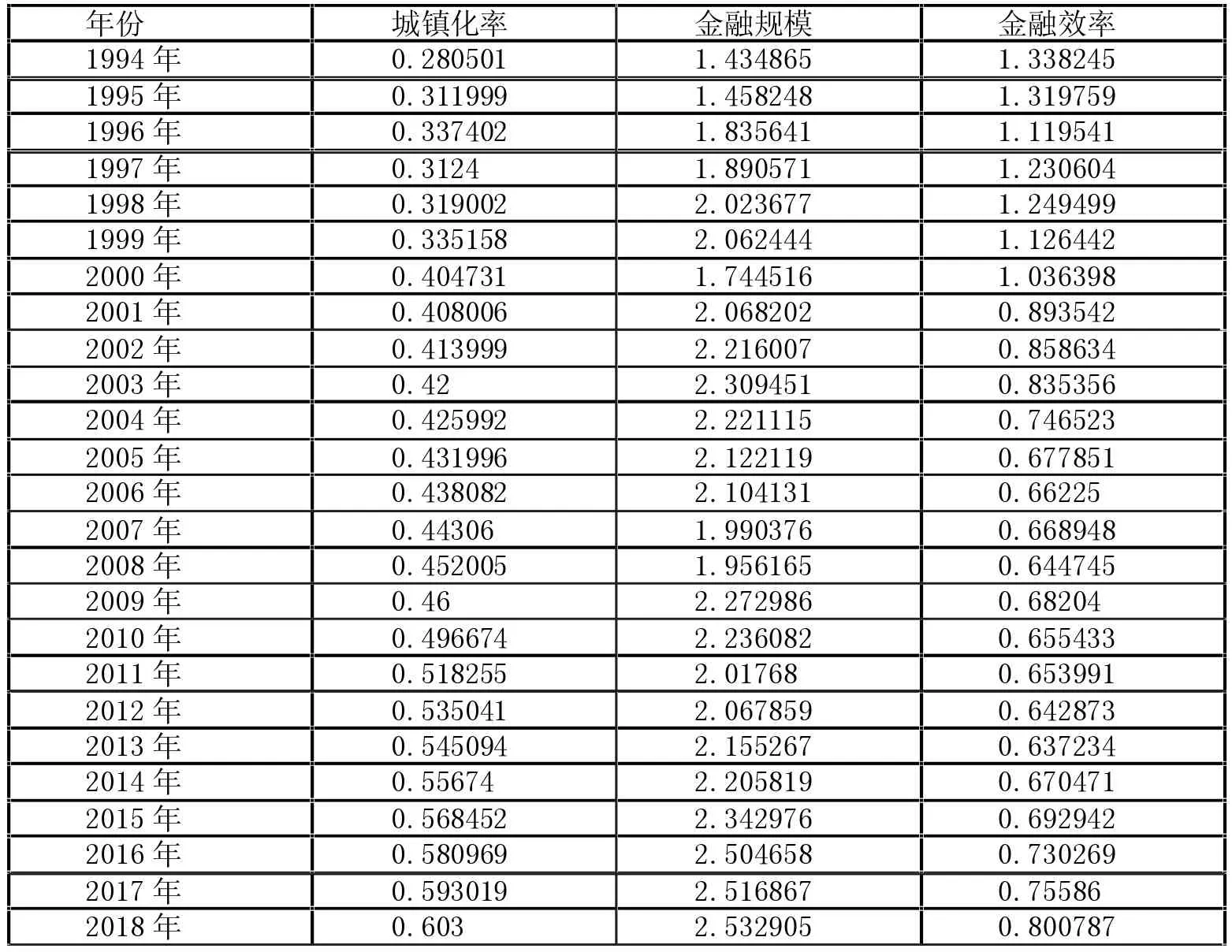

附件1 研究数据——湖北省城镇化率及金融发展数据