企业环境绩效与环境信息披露质量——对绿色金融政策和企业性质调节效应研究

2020-06-06史焕平

王 剑,史焕平

企业环境绩效与环境信息披露质量——对绿色金融政策和企业性质调节效应研究

王 剑,史焕平

(萍乡学院 商学院,江西 萍乡 337000)

以中国172家重污染上市公司为样本,实证检验企业环境绩效与环境信息披露质量的关系,并分析绿色金融政策和企业性质在两者关系中起到的调节作用。研究结果发现,企业环境绩效越好则环境信息披露的质量越高,绿色金融政策则强化了环境绩效的作用。另外,国有企业的环境信息披露质量高于民营企业,但在环境绩效与环境信息披露质量的关系中则起到了弱化作用。

企业环境绩效;环境信息披露;绿色金融政策;企业性质

一、引言

“绿色发展”是中国目前及未来经济社会发展的一个重要理念。将这一理念落实到微观层面就要求企业在发展的同时必须注重环境保护,如节能减排、减少对环境的污染,并积极做好环境信息的披露等。事实上,环境信息披露是企业主动承担环境责任的重要体现。在环境问题日益突出和社会公众对环境保护日渐关心的今天,提高环境信息披露的质量,不仅有利于树立良好的企业形象,也是企业自身发展的需要。针对企业环境信息披露问题,环保部门出台了《企事业单位环境信息公开办法》等指导性文件,但由于并非强制性要求,造成了许多企业不披露或披露的质量不高的现状。

究竟哪些因素会影响企业环境信息披露的质量?我们以中国重污染上市公司为样本,分析企业环境绩效与环境信息披露质量之间的关系,为自愿披露理论在我国的实践提供证据。与现有文献不同的是,我们基于对绿色金融政策的解读,分析了绿色金融政策对企业环境信息披露质量的作用,为绿色金融政策的实施和推进提供理论依据。我们还进一步分析了企业性质对环境信息披露质量的作用,为国有企业承担环境责任提供了政策建议。

在下文中,首先梳理了环境绩效、绿色金融政策和企业性质对环境信息披露质量的作用机理,提出了研究假设;然后说明了样本选取和数据来源;再进行实证分析并对结果进行探讨;最后是结论与启示。

二、文献回顾与研究假设

(一)企业环境绩效与环境信息披露质量

环境信息披露是企业承担社会责任的重要内容之一(Clark,1916)[1]。但由于我国目前缺乏相关的权威规范,企业环境信息披露的总体比例偏低(宋建波和李丹妮,2013)[2]。在披露环境信息的企业中,披露质量也不高,主要表现为定量信息披露不足、宣传色彩浓重等(朱文莉和郑红,2015)[3]。环境信息披露质量不高的主要原因在于缺乏强制披露的制度(莫似影和张长江,2016)[4]。环境信息属于自愿披露的范畴。自愿披露理论认为,在自愿原则下,企业不会披露对自身不利的信息,只会披露对自身有利的信息(Dye,1985)[5]。学者们在自愿披露理论下开展的研究主要关注了企业环境绩效与环境信息披露质量之间的关系。Clarkson等(2008)[6]的实证研究发现企业环境绩效与环境信息披露的关系是正相关关系。关于二者的作用机理,一方面,环境信息披露会为企业带来环境成本(吴红军等,2013)[7],但良好的环境绩效能降低企业未来的环境成本(陈璇和淳伟德,2015)[8],因此环境绩效好的企业更愿意提高环境信息披露质量;另一方面,披露环境信息是企业向外界传递信息的途径,环境绩效好的企业可以通过环境信息披露向外界传递积极的信息,将自身与环境绩效较差的企业区别开(武剑锋等,2015)[9],获得更多的投资者关注。因此,环境绩效好的企业更有动机提高环境信息披露质量。基于以上分析,我们提出研究假设1。

假设1:企业环境绩效越好,环境信息披露质量越高。

(二)绿色金融政策与环境信息披露质量

自愿信息披露支持环境绩效与环境信息披露质量的正相关关系,此外,合法性理论则认为环境绩效与环境信息披露质量的关系还会因受到外界压力的影响而产生变化(Jaggi和Freedman,2006)[10]。在这些压力中,来自政府的压力对身处环境敏感行业中的企业影响尤其显著(Zeng等,2012)[11]。政府的强制性措施,能迫使企业披露环境信息(武剑锋等,2015)。

根据绿色发展战略的要求,我国对环境治理和环境保护的力度日益增强,并通过绿色金融政策来引导企业绿色增长。绿色金融政策对环境绩效较差企业的规制主要是设置环评审查,限制其再融资(杨熠等,2011)[12]。显然,对于再融资需求较低的企业,绿色金融政策的影响较小。但是,对于有较高再融资需求的企业,绿色金融政策的影响较大,这些企业如果环境绩效越好,因为环评审查的需要,就越愿意披露更多、更高质量的环境信息以期通过审查、获取再融资。因此,绿色金融政策作为外界压力会影响环境绩效与环境信息披露质量之间的关系。基于以上分析,我们提出研究假设2。

假设2:绿色金融政策对企业环境绩效与环境信息披露质量的关系起到正向调节作用。

(三)企业性质与环境信息披露

国有企业在国民经济中具有举足轻重的地位,承担着国家社会经济发展过程中的特殊责任,起到调节社会经济的作用。而国有企业的发展也得到了较大的政策支持,因此有义务积极响应国家对企业环境信息披露的要求。相对于民营企业而言,国有企业占有更多的资源(罗党论和赖再洪,2015)[13],因此也具有披露更多环境信息的责任。在以往学者的研究中,大多也支持上述推论[14~15]。基于以上分析,我们提出研究假设3。

假设3:相对于民营企业,国有企业的环境信息披露质量更高。

受环境信息披露政策要求的影响,国有企业可能会加强环境信息的披露,但这只是描述了一种可能性。在企业环境绩效与环境信息披露质量的关系中,企业性质发挥的作用可能使这种关系发生变化。如前文所描述,环境绩效主要是基于降低未来环境成本以及区别于“差”企业的信息传递两个方面来影响环境信息披露。国有企业在兼顾自身经济利益的同时更加偏重国家战略目标(刘戒骄和徐孝新,2018)[16],因而,在绿色发展战略下,国有企业对环境成本的敏感度要低于民营企业。国有企业往往受到地方政府保护(陈璇等,2015)[8],这有利于其进入行业壁垒高的行业,获取垄断利益(罗党论和赵聪,2013)[17]。因此,相对于市场竞争程度强的民营企业,国有企业通过环境信息披露来向市场传递“好”消息的动机较弱。基于以上分析,我们提出研究假设4。

假设4:企业性质对企业环境绩效与环境信息披露质量的关系起到调节作用。相对于民营企业,国有企业使企业环境绩效对环境信息披露质量的作用减弱。

三、样本选取与数据来源

(一)样本选取与数据来源

考虑到相关数据的可得性,我们设定样本选取的对象为中国重污染上市公司,而这些上市公司对环境信息披露、绿色金融政策等也更为敏感。具体的样本选取我们采用了复旦大学环境经济研究中心发布的《企业环境信息披露指数(2017综合报告)》。该报告得到了上海市宏观经济学会环境能源经济专业委员会、上海时代经济发展研究院等研究机构的支持,并在“美丽中国论坛(2017)”会议上进行了发布,报告数据具有较高的权威性。样本包含了上海证券交易所旗下的172家重污染行业上市公司,分布于化工、制药等14个重污染行业,具体分布如图1所示。

图1 样本公司行业分布情况

样本公司环境绩效评价相关数据通过巨潮资讯网和上海证券交易所网站收集其2016年年报、社会责任报告、可持续发展报告和环境报告书等手工整理取得,其他研究有关数据均来自国泰安数据库公司研究系列。

(二)变量选择及计量方法

1. 环境信息披露质量(EID)

环境信息披露质量数据沿用《企业环境信息披露指数(2017综合报告)》中对企业环境披露的指数得分。该报告得到了国内多家研究机构的支持,对符合条件的172家上市公司的公开信息进行了全面的考量,设计了5个一级指标和20个二级指标评估样本企业2016年的环境信息披露质量,形成指数得分。报告具有较高的权威性,科学性较强。环境信息披露质量得分为百分制。

2. 环境绩效(EP)

国外学者的研究中常常使用CEP指数来衡量企业环境绩效,而我国目前尚缺乏环境绩效的评价标准和指标,国内学者的研究设计了多个环境绩效的评价指标,并不具有统一性。因此,国内学者更常用的做法是用企业的排污费来衡量环境绩效。排污费属于管理费用,具有较好的数据收集、数据量化的作用。排污费根据企业排放污染物的种类和规模进行征收,能体现企业环境治理的水平。因为排污费越高说明对环境的负面影响越大,企业环境治理水平越低,所以该指标是一个逆指标。需要说明的是,我国从2018年起停征排污费改征环保税,因此用排污费衡量环境绩效仅适用于2018年前。我们借鉴孟科学和杨荔瑶(2017)[18]的做法,用排污费占收入的比重来衡量环境绩效。计算公式如下:

环境绩效=ln(排污费)/ln(营业收入)

3. 绿色金融政策(GFP)

我们用企业再融资规模作为绿色金融政策作用在微观企业上的代理变量,主要是基于三个方面的考虑:其一,绿色金融政策对企业的影响主要在于通过设置环评审查限制其再融资资格;其二,重污染行业企业所获取的贷款都可视为绿色信贷(刘海英,2017)[19];其三,再融资需求较低的重污染企业,绿色金融政策对其影响较小,再融资需求较高的重污染企业,绿色金融政策对其影响较大。我们借鉴杨熠等(2011)[12]的做法,其计算公式如下:

再融资规模=(长期投资的增加+固定资产的增加+营运资本的增加+股利+财务费用-经营活动产生的现金流量净额)/总资产

4. 企业性质(State)

我们通过国泰安数据库查找,确认了上市公司的性质并赋值。国有企业为1,民营企业为2。其中有个别企业的性质发生过变动,均以2016年为准。

5. 控制变量

参考以往学者的研究成果,我们设置了财务绩效、公司规模、资产负债率、第一大股东持股比例和公司注册地域几个控制变量。一般认为:财务绩效越好的企业越乐于披露更多的环境信息,我们以净资产收益率(ROE)衡量企业的财务绩效;公司规模越大也越倾向于披露更多的环境信息,我们以总资产来衡量企业规模(Size),为消除数量级,总资产以亿元为单位计量;资产负债率越高的企业也愿意披露更多的环境信息,我们以总负债占总资产比重来衡量资产负债率(LEV);第一大股东持股比例(S1)越高对企业的控制权就越强,可能会影响企业信息的披露;最后,环境信息披露可能受企业所处地区的影响,样本公司的注册地址包括全国29个省份,我们用这29个省份2016年GDP的排名进行赋值,以此量化企业注册地(RA)。

四、实证结果与分析

(一)描述性统计

样本数据描述性统计结果如表1所示。正如表中所显示的,环境信息披露质量的平均数仅为41.526,标准差16.383,说明我国上市公司在环境信息的披露上还很不足,个体差异明显。同时也注意到该变量最大值为90.570,说明已经有个别企业提高了质量,在环境信息上披露比较充分。环境绩效变量显示出样本企业排污费支出比例总体较高,但也有个别企业该值较低,说明这些企业在防污减排方面成效显著。绿色金融政策变量显示出样本企业对再融资需求的差异比较大,最高达到0.430,说明其资金缺口占到总资产的43%,最低的企业则不需要再融资。企业性质变量统计数据说明了样本中国有企业占62.2%,这与我国上市公司中国有企业居多相符。

表1 总体描述性统计表

(二)相关性分析

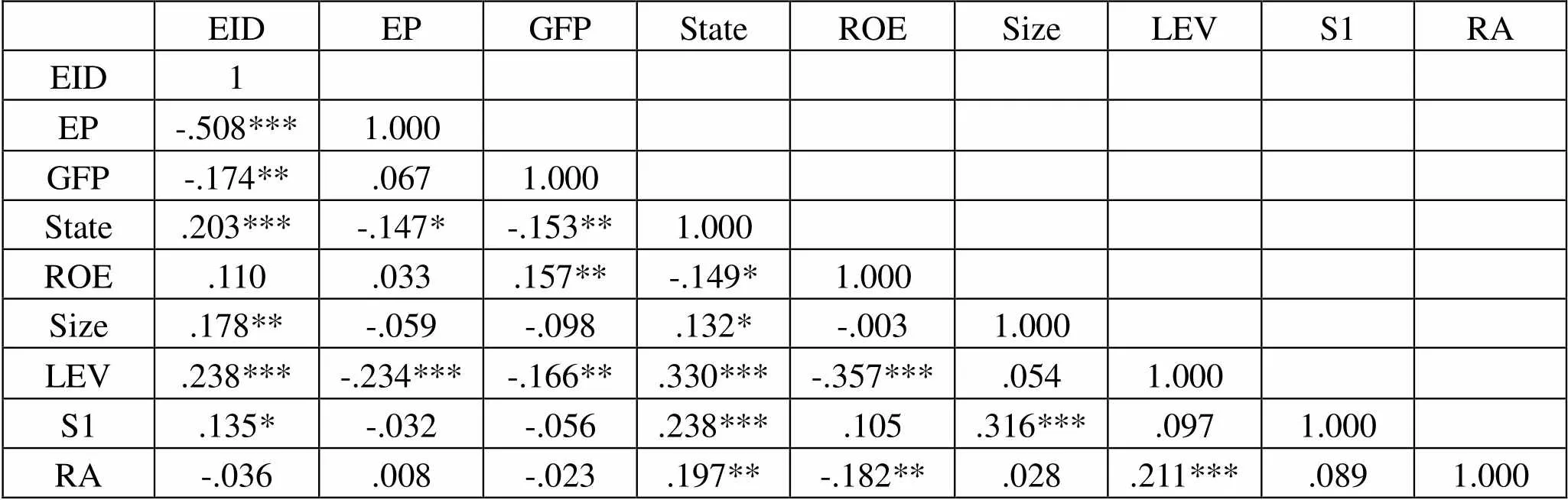

表2显示出各变量间的相关系数,从表中我们能初步了解到各变量间的相关性。环境绩效与环境信息披露质量显著负相关,因为环境绩效是逆指标,说明环境绩效越好则环境信息披露质量越高;绿色金融政策与环境信息披露质量负相关;企业性质与环境信息披露质量正相关,说明国有企业披露的环境信息质量较高;此外,在控制变量中,企业规模、资产负债率和第一大股东持股比例与环境信息披露质量正相关。相关系数仅仅是指出两两变量之间的相关性,要得到更准确的结论还需要回归分析等进一步分析。

表3是各解释变量方差膨胀因素表。从表中看出所有变量的方差膨胀因子均远小于经验值10,容忍度均远大于0.1,这说明本文设计的模型不存在严重的多重共线性,可以进行回归分析。

表2 Pearson相关系数表

注:***、**、*分别代表在1%、5%、10%显著水平下显著。

表3 解释变量方差膨胀因子表

(三)回归结果分析

1. 企业环境绩效与环境信息披露质量的关系:绿色金融政策的调节效应

表4是关于绿色金融政策在环境绩效与环境信息披露质量关系中发挥调节作用的回归结果,方程(1)(2)(3)分别放入控制变量、环境绩效变量和环境绩效与绿色金融政策的交互项以检验研究假设1和2。从表中可以发现:三个方程均整体显著,且随着解释变量放入方程调整后的R2值显著增加,说明了各变量对环境信息披露质量有一定的解释力;三个方程中的财务绩效、企业规模和资产负债率等控制变量显著正相关于环境信息披露质量,这与以往大多数学者的研究成果相符;方程(2)中环境绩效变量系数为-38.113,且在1%重要临界水平下显著,因为环境绩效是逆指标,值越大说明环境绩效越差,因此回归结果说明了环境绩效与环境信息披露质量是正相关关系;方程(3)中,环境绩效变量和环境绩效与绿色金融政策的交互项符号方向一致且均显著,说明绿色金融政策加强了环境绩效与环境信息披露质量的关系。绿色金融政策的衡量是企业再融资需求,即说明了相对于再融资需求较低的企业,再融资需求较高的企业中环境绩效与环境信息披露质量的正向关系更加强烈。

表4 绿色金融政策在环境绩效对环境信息披露质量影响中的调节效应

注:括号内的数字为t值,***、**、*分别代表在1%、5%、10%显著水平下显著。

总的来说,上述检验结果表明了,企业环境绩效越好则环境信息披露质量越高,以及绿色金融政策对企业环境绩效与环境信息披露质量的关系起到正向调节作用,研究假设1和2得证。

2. 企业环境绩效与环境信息披露质量的关系:企业性质的调节效应

表5是关于企业性质在环境绩效与环境信息披露质量关系中发挥调节作用的回归结果,因表4中已验证控制变量及环境绩效与环境信息披露质量的关系,表5不再列示。方程(1)(2)分别放入企业性质、环境绩效与企业性质的交互项以检验研究假设3和4。从表中可以发现:两个方程均整体显著,调整后的R2分别为0.117和0.314,说明各变量对环境信息披露质量有一定程度的解释力;方程(1)中企业性质变量系数为4.659,且在10%重要临界水平下显著,说明国有企业的环境信息披露质量比民营企业高,反映了国有企业对宏观环境政策的执行力度以及对社会责任特别是环境社会责任的担当要好于民营企业。方程(2)中环境绩效变量系数为-39.803,环境绩效与企业性质的交互项系数为4.749,两变量均显著且符合方向相反,说明企业性质减弱了环境绩效与环境信息披露质量的关系,印证了假设中的理论,即国有企业对环境成本的敏感度低于民营企业,同时通过提升环境绩效对市场传递“好”消息的动机较民营企业弱。

表5 企业性质在环境绩效对环境信息披露质量影响中的调节效应

注:括号内的数字为t值,***、**、*分别代表在1%、5%、10%显著水平下显著。

总的来说,上述检验结果表明了,相对于民营企业,国有企业的环境信息披露质量更高,但同时也使企业环境绩效对环境信息披露质量的作用减弱了,研究假设3和4得证。

五、结论与启示

在绿色发展的背景下,我们以172家重污染上市公司为研究对象,分析企业环境绩效与环境信息披露质量关系中绿色金融政策和企业性质的调节效应。通过实证研究,我们发现以下几点结论:第一,企业环境绩效与环境信息披露质量具有显著的正相关关系,企业污染排放越低、环境治理效果越好,就越愿意披露更多、更好的环境信息,为自愿披露理论在我国重污染企业中的应用提供了实证证据;第二,绿色金融政策对企业环境绩效与环境信息披露质量的关系具有正向调节效应,这说明绿色金融政策对企业的环境治理和信息披露起到了积极的作用。在绿色金融政策下,再融资需求较高的重污染企业必须更加积极治理环境、重视环境绩效和信息披露以获取再融资资格;第三,在国家环境相关政策下,国有企业对政策的响应较好,其环境信息披露质量显著高于民营企业。但是,相对于民营企业,国有企业使企业环境绩效对环境信息披露质量的作用减弱,这说明了国有企业对环境治理成本的不敏感以及由行业垄断地位带来的市场不敏感。

本文的研究结论提供了以下几点启示:首先,企业环境绩效的提升有助于提高环境信息披露质量,国家环保部门颁布的各种关于企业环境信息披露的办法虽引起了企业和社会的广泛关注,但应更加注重对企业环境绩效的改善,应对企业污染减排、环境治理、环境保护等方面提供有效的、可行性强的指导意见和方案;其次,绿色金融政策对企业承担环境责任具有一定的效力,而绿色金融政策对企业的环评审查措施,有效的限制了重污染企业的再融资资格,是用一种市场化手段来推动企业提高环境绩效的效率;最后,国有企业能积极响应环境政策、承担环境责任,但国有企业在承担环境责任中的效率不够,应加强市场化手段推动国有企业效率的提升,打破行业壁垒,促使国有企业兼顾环境成本和绩效。

总之,环境问题是经济发展中不可避免的,在社会公众关注度极高的今天,企业应积极主动承担环境责任,提高环境信息披露的质量。在这个过程中,政策的引导特别是绿色金融政策的引导特别重要,充分利用市场化手段,对重污染企业进行限制,才能促使它们积极治理环境,达到提高环境信息披露质量的目的。

[1] Clark J M. The Changing Basis of Economic Responsibility[J]. Journal of Political Economy, 1916, 24(3): 209~229.

[2] 宋建波, 李丹妮. 企业环境责任与环境绩效理论研究及实践启示[J]. 中国人民大学学报, 2013, 27(3): 80~86.

[3] 朱文莉, 郑红. 我国上市公司环境信息披露现状分析——基于首届上市公司环境信息评价报告中优秀企业的统计[J]. 财会通讯, 2015,(27): 76~79.

[4] 莫似影, 张长江. 重污染行业上市公司环境绩效信息披露现状分析——基于2004~2013年度财务报告[J]. 财会月刊, 2016,(1): 117~121.

[5] Dye R A. Disclosure of Nonproprietary Information[J]. Journal of Accounting Research, 1985, 23(1): 123~145.

[6]Clarkson P M, Li Y, Richardson G D, et al. Revisiting therelation between environmental performance and environmental disclosure: An empirical analysis[J]. Accounting Organizations & Society, 2008, 33(4–5): 303~327.

[7] 吴红军, 申茂霖, 王光铿,等. 成本递增的选择性信息披露博弈[J]. 生态经济(学术版), 2013,(2): 38~41.

[8] 陈璇, 淳伟德. 上市公司环境绩效与环境信息披露——对企业控制权和激励调节效应研究[J]. 西南民族大学学报(人文社科版), 2015, 36(10): 126~130.

[9] 武剑锋, 叶陈刚, 刘猛. 环境绩效、政治关联与环境信息披露——来自沪市A股重污染行业的经验证据[J]. 山西财经大学学报, 2015, 37(7): 99~110.

[10] Jaggi B, Freedman M. Environmental Disclosures in the Oil and Gas Industry[J]. Advances in Environmental Accounting & Management, 2006, 3(6): 49~75.

[11] Zeng S X, Xu X D, Yin H T, et al. Factors that Drive Chinese Listed Companies in Voluntary Disclosure of Environmental Information[J]. Journal of Business Ethics, 2012, 109(3): 309~321.

[12] 杨熠, 李余晓璐, 沈洪涛. 绿色金融政策、公司治理与企业环境信息披露——以502家重污染行业上市公司为例[J]. 财贸研究, 2011, 22(5): 131~139.

[13] 罗党论, 赖再洪. 什么影响了公司的环境披露?[J]. 当代经济管理, 2015, 37(8): 17~25.

[14] Suttipun M, Stanton P. A study of Environmental Disclosures by Thai listed Companies on Websites[J]. Procedia Economics & Finance, 2012, 2(12): 9~15.

[15] 王霞, 徐晓东, 王宸. 公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J]. 南开管理评论, 2013, 16(2): 82~91.

[16] 刘戒骄, 徐孝新. 改革开放40 年国有企业制度创新与展望[J]. 财经问题研究, 2018,(8):3~11.

[17] 罗党论, 赵聪. 什么影响了企业对行业壁垒的突破——基于中国上市公司的经验证据[J]. 南开管理评论, 2013, 16(6): 95~105.

[18] 孟科学, 杨荔瑶. 环境信息披露与企业环境绩效改善的管理者效应——基于中国重污染企业2011—2015年的数据分析[J]. 贵州财经大学学报, 2017,(6): 70~81.

[19] 刘海英. 企业环境绩效与绿色信贷的关联性——基于采掘服务、造纸和电力行业的数据样本分析[J]. 中国特色社会主义研究, 2017,(3): 85~92.

Corporate Environmental Performance and Environmental Information Disclosure: The Moderating Effect of Green Financial Policy and Enterprise Nature

WANG Jian, SHI Huan-ping

(School of Business, Pingxiang University, Pingxiang Jiangxi 337000, China)

Taking 172 listed companies with heavy pollution as samples, the relationship between corporate environmental performance and the quality of environmental information disclosure are tested empirically, and the moderating effect of green financial policy and enterprise nature in the relationship is analyzed. The results show that the better the corporate environmental performance is, the higher the quality of environmental information disclosure is, and the green financial policy strengthens the role of environmental performance. In addition, the quality of environmental information disclosure of state-owned enterprises is higher than that of private enterprises, but the nature of state-owned enterprises plays a weak role in the relationship between environmental performance and quality of environmental information disclosure.

corporate environmental performance; environmental information disclosure; green financial policy; nature of enterprise

F275.5

A

2095-9249(2020)01-0023-06

2020-01-03

江西省社会科学规划重点项目(18YJ02)

王剑(1983—),男,四川南充人,副教授,博士,研究方向:企业管理与公司治理。

〔责任编校:王中兰〕