基于四阶段DEA模型的绿色低碳企业融资效率研究

2020-06-04雷辉,刘俏云

雷辉,刘俏云

基金项目: 教育部人文社会科学基金项目(17YJA630041)

作者简介: 雷 辉(1967—),男,湖南长沙人,博士,湖南大学工商管理学院教授,研究方向:战略管理,投资决策。

摘 要:运用四阶段DEA模型探究2017年绿色低碳上市公司的融资效率。结果显示:其融资效率值偏低,主要受到纯技术效率的制约,且当前大部分企业处于规模报酬递增阶段;融资效率受当地政府产业支持力度、金融发展水平等外部融资环境的影响较大;同质环境下国有企业较非国有企业有明显更高的融资效率值,独立董事比例、流动负债占比、职工薪酬等内部融资环境指标都有利于提高绿色低碳企业的融资效率,主营业务成本率对企业融资效率有明显的负向影响。

关键词: 绿色低碳;融资效率;融资环境;四阶段DEA模型

中图分类号:F275 文献标识码: A 文章编号:1003-7217(2020)03-0072-07

一、引 言

随着资源环境的日渐严峻,绿色低碳成为全球发展潮流,得到各国政府的重视。中国政府相继出台《“十二五”规划》《国务院关于加快发展节能环保产业的意见》《“十三五”规划》等扶持政策推进相关产业的发展。2016年出台的《“十三五”国家战略性新兴产业发展规划》在将原有七大战略性新兴产业中节能环保、新能源和新能源汽车三个领域整合为绿色低碳板块的基础上,明确了绿色低碳产业的战略地位,要求推进绿色低碳产业的应用比例和产业体系建设。政府政策引导,市场需求推动,当前绿色低碳产业已经成为我国产业经济发展趋势。

近年来我国绿色低碳产业发展迅猛,技术创新水平不断提升,产业市场已经具有一定规模。绿色低碳产业作为资本和技术密集型产业,初期需要投入大量资本进行技术研发,研发周期又普遍较长,因此我国绿色低碳产业普遍面临较大的融资问题。如何获取充足资金并对资金进行合理有效配置,最终使企业获益即推动企业融资效率的提高,对绿色低碳产业的发展至关重要。因此,本文将研究重点放在绿色低碳产业的融资效率。

企业融资研究的理论基石是MM理论,Modiglian等人(1959)提出在无摩擦资本市场中公司的融资结构不对企业市场价值产生影响[1]。Fama和Jensen(1983)指出现代企业所有权和经营权的分离对融资政策或融资方式的不同选择会带来有差别的融资代理成本进而导致不同的融资效率[2]。Hogan和Hutson(2007)通过实证分析得到相对于债务融资,科技型企业更加愿意选择股权融资,而且不同的融资决策将导致不同的融资效率[3]。Smolarski和Kut(2011)对企业融资方式研究发现相较于一次付清的融资,分阶段融资与银团贷款会促进企业融资后绩效增长[4]。Yiu等(2013)提出相较银行融资,由地下金融和贸易信贷组成的创新融资方式对私人企业融资绩效的正向影响更大[5]。Hason等(2017)研究当地银行业市场结构与中小企業获得债务融资并提升业绩之间的关系,发现合作银行的相对强势地位降低了中小企业的融资成本,并有利于企业业绩增长[6]。国外学者鲜有对“融资效率”这一概念进行专门研究,有关融资效率的文献主要集中于融资结构、融资方式和资源配置等视角对企业的融资收益影响的研究,其原因是西方国家财产具备相对分散、高度市场化、社会化和明确产权制等特点,造成企业在进行融资决策时追求帕累托效率。

国内方面,“融资效率”一词最早由兰耕云(1990)[7]研究农村金融体制改革时提出,此后林毅夫等(2001)从微观层面研究企业融资效率,并根据资金的流动环节将其分为融入效率、治理效率与融出效率[8]。在此基础上,诸多学者对融资效率问题展开了多角度的深入探讨,现有文献研究主要集中在以下两个方面:(1)针对不同行业或不同区域的企业融资效率的实证测算研究,涉及范围包括中小企业、战略性新兴企业和不同资本市场企业等。赵守国等(2011)对陕西地区上市企业行业总体和细分行业两方面的融资效率状况进行了研究[9]。张强等(2013)采用Malmquist指数评价分析得到节能环保企业融资效率呈现逐年递减趋势[10]。潘玉香等(2014)以文化创意公司作为研究对象,分析融资模式对其融资效率的影响效果[11]。李京文等(2014)对北京市战略性新兴产业公司的融资效率进行分析,认为技术水平是制约融资效率提升的主要因素[12]。王小宁等(2016)通过三阶段DEA模型测算中小工业企业消除外部环境因素和随机误差影响后真实的融资效率[13]。何玉梅等(2018)将军民融合企业作为研究对象测算其融资效率。(2)针对企业融资效率影响因素的研究[14]。微观因素上,崔杰等(2014)采用动态因子面板数据模型分析企业特征对非上市中小企业融资效率的影响[15],黄玉英等(2015)通过实证分析企业家网络的不同维度对融资效率的影响[16]。宏观环境因素上,王琼等(2017)分析金融生态环境对融资效率的影响,并指出不同产权性质下这种影响会有差异[17]。曾刚等(2018)探究外部环境因素对京津冀地区战略性新兴产业融资效率的影响,研究发现地区GDP和技术发展对融资效率起正向作用[18]。

综合来看,虽然已有学者的研究涉及战略性新兴产业,但是还没有针对绿色低碳企业融资效率的专门研究。而且当前关于融资效率的影响因素研究大多集中在单一外部环境或企业特征对融资效率的影响,涉及企业内部融资环境影响的文献主要是从理论角度进行分析,鲜有学者同时考虑内外部融资环境的影响进行实证分析。融资效率受到外部宏观环境和企业内部管理环境两方面的共同影响,外部融资环境为企业提供机遇,而构建良好的内部融资环境成为提升绿色低碳企业融资效率的关键因素。基于此,本文以绿色低碳企业为研究对象,采用四阶段DEA模型方法,先通过传统三阶段DEA模型对同质环境下我国绿色低碳上市公司实际融资效率进行测算,在此基础上再构建Tobit模型深入探究企业内部融资环境对融资效率的影响关系,尝试进一步明确绿色低碳上市公司的融资效率现状和具体的企业内部提升路径。从微观层面考察企业产权性质、资本结构、员工素质等企业层面变量对融资效率的影响更有利于企业管理层根据实证结果进行实践以提高绿色低碳产业融资效率,对解决企业融资困境并推进绿色低碳产业发展具有重要指导意义。

二、实证研究设计

(一)四阶段DEA模型

数据包络分析方法(DEA)是一种适用于多投入多产出的非参数评价方法,相较模糊综合评价法、随机前沿分析法、灰色关联分析法等,需要预先赋予权重,是当前使用最广泛的融资效率评价方法。三阶段DEA模型最早由Fried等(2002)提出,该模型克服了传统单阶段DEA及两阶段DEA存在的缺点,将企业外部融资环境和随机误差造成的效率值差异进行剔除,使结果可以更为客观可靠地反映企业的真实融资效率值。三阶段DEA模型共有三个阶段:第一阶段,通过BCC模型测度初始融资效率。第二阶段,通过随机前沿分析(SFA)将投入的松弛变量分解为三个部分,分别归因于外部融资环境因素、管理无效率和随机误差。第三阶段,根据SFA结果调整投入变量,再通过BCC模型评价真实的融资效率值,此时的融资效率值消除了省域间的差异。四阶段DEA在三阶段DEA模型的结果基础上构建Tobit回归模型,测量同质环境下企业内部融资环境对融资效率的影响。

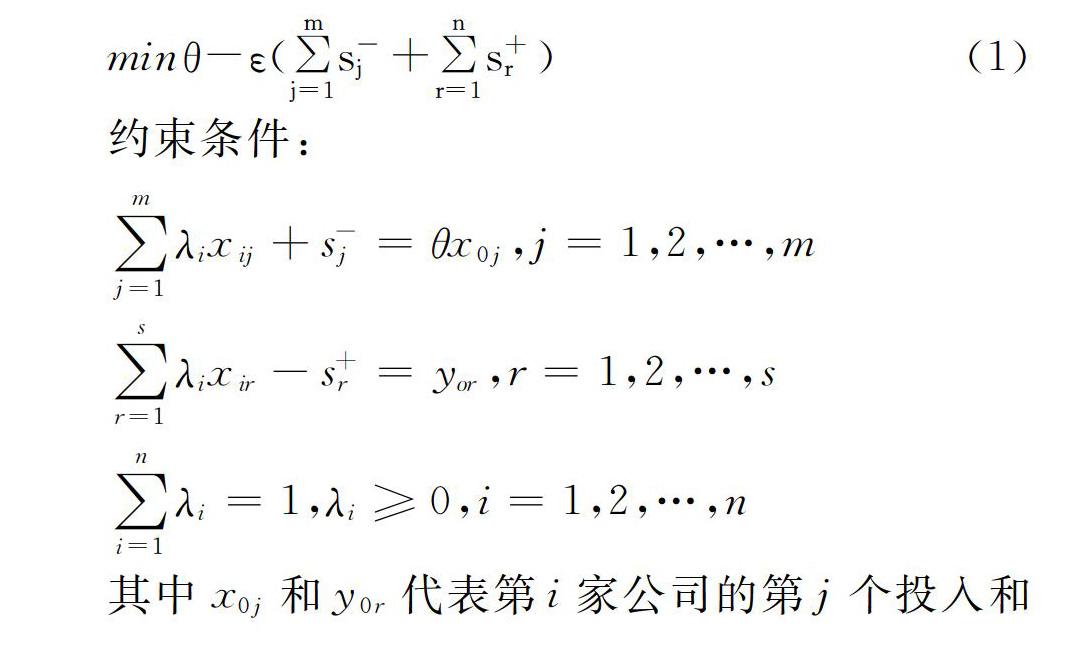

1.第一阶段:BCC模型。

传统DEA模型分为两种规模报酬形式,设定规模报酬不变的CCR模型和设定规模报酬可变的BCC模型。在企业实际生产活动中企业规模不断变化,CCR模型的应用条件严苛,而且从绿色低碳企业的角度出发,投入相比于产出更容易被控制,因此,选用以投入为导向的BCC模型测度各绿色低碳上市公司在融资活动过程中的综合技术效率、纯技术效率和规模效率,其模型为:

minθ-ε(∑mj=1s-j+∑nr=1s+r)(1)

约束条件:

∑mj=1λixij+s-j=θx0j,j=1,2,…,m

∑sr=1λixir-s+r=yor,r=1,2,…,s

∑ni=1λi=1,λi≥0,i=1,2,…,n

其中x0j和y0r代表第i家公司的第j个投入和第r个产出,s-j是第j个投入的松弛变量,s+r是第r个产出的松弛变量。当θ=0,s-=0,s+=0,此时该决策单元达到DEA有效并且技术效率达到最优。

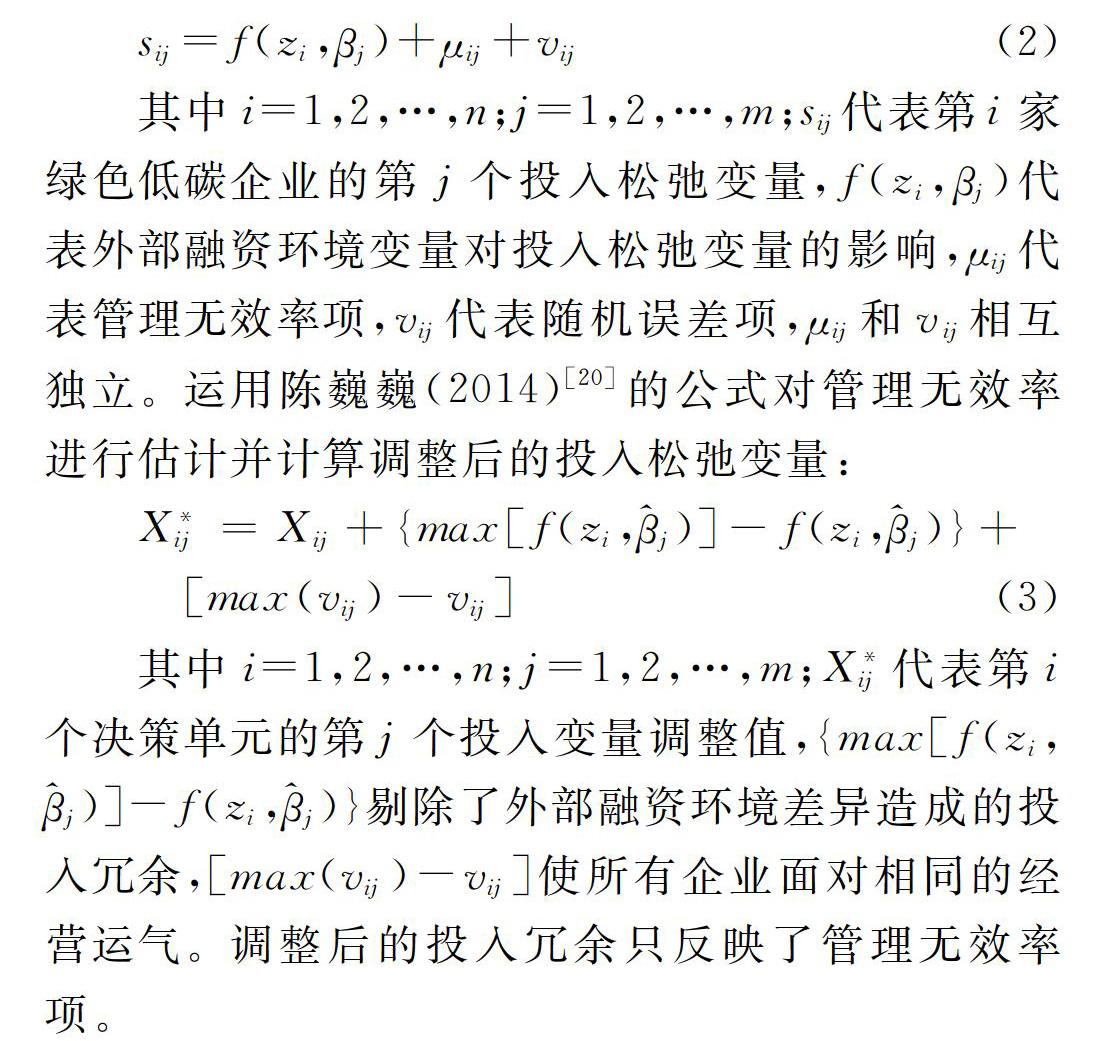

2.第二阶段:SFA模型。

从第一阶段DEA-BCC模型可得到各投入变量的冗余值,Fried等(2002)将投入冗余归因为外部环境因素、随机误差以及管理无效率三项[19],因此第二阶段采用随机前沿分析模型(SFA)排除外部融资环境因素和随机误差对投入造成的影响,最终获得仅由管理无效率导致的决策单元投入冗余。模型以投入松弛变量为被解释变量,外部融资环境变量指标作为解释变量,构造SFA回归模型:

sij=f(zi,βj)+μij+vij(2)

其中i=1,2,…,n;j=1,2,…,m;sij代表第i家绿色低碳企业的第j个投入松弛变量,f(zi,βj)代表外部融资环境变量对投入松弛变量的影响,μij代表管理无效率项,vij代表随机误差项,μij和vij相互独立。运用陈巍巍(2014)[20]的公式对管理无效率进行估计并计算调整后的投入松弛变量:

X*ij=Xij+{max[f(zi,j)]-f(zi,j)}+

[max(vij)-vij](3)

其中i=1,2,…,n;j=1,2,…,m;X*ij代表第i个决策单元的第j个投入变量调整值,{max[f(zi,j)]-f(zi,j)}剔除了外部融资环境差异造成的投入冗余,[max(vij)-vij]使所有企业面对相同的经营运气。调整后的投入冗余只反映了管理无效率项。

3.第三阶段:BCC模型。

将第二阶段得到的投入变量调整值和产出变量初始值带入BCC模型,再次计算决策单元的融资效率值,此时得到的融资效率值已经消除了企业外部融资环境和随机误差的影响,结果更加客观可靠也更贴近现实经营活动中企业的真实水平。

4.第四阶段:Tobit模型。

Tobit模型由Tobin于1958首次提出,该模型解决了传统最小二乘回归(OLS)模型计算受限因变量时结果出现偏差这一问题。考虑到融资效率变量的取值范围为0到1,用传统最小二乘回归模型测算的结果会出现偏差,基于此本文以前文得到的修正后绿色低碳企业融资效率作为被解释变量、各企业内部融资环境变量为解释变量,构建Tobit模型:

Yi=f(Xij,βij)+μij(4)

其中,i=1,2,…,n;j=1,2,…,m;Yi表示第i个绿色低碳企业的融资效率值;Xij为第i个绿色低碳企业的第j个影响其融资效率值的内部生态因子,μij为随机误差项。

(二)数据来源

选择在上交所和深交所上市的节能环保概念、新能源概念、新能源汽车概念企业的2017年数据作为样本,剔除财务状况异常的企业以及数据部分缺失的企业,总计研究对象为123家绿色低碳企业。以投入与产出变量为基础,通过DEAP 2.1软件运行以投入为导向的DEA-BCC模型,对我国123个绿色低碳样本企业2017年的融资效率水平进行分析。原始数据来源于WIND数据库。

(三)指标的选取

1.投入产出指标的选取。

基于现有文献对融资效率的测量研究,并考慮所选择指标的适用性、可获得性等原则,本文选取衡量企业股权及债权融资能力、融资规模和融资结构的4个指标变量作为投入指标,衡量企业盈利能力和经营能力的4个指标变量作为产出指标,具体评价指标见表1。本文选取的样本容量为123家企业,投入和产出指标数总计为8个,满足数据包络模型对决策单元数量需要大于投入产出指标数量总和的两倍这一要求。

2.外部融资环境变量的指标选取。

外部环境变量应该选取对绿色低碳企业融资效率产生影响但不在样本主观可控范围的因素(Simar等,2007)[21],其中包括宏观经济环境、金融环境、产业发展环境、法律环境等。结合绿色低碳产业的特点,在基于前人的研究基础上,选取以下几个变量作为外部融资环境变量,该部分原始数据来源于《2017年中国统计年鉴》。(1)国内生产总值,该变量反映地区的经济发展水平,某省份国民生产总值的提高往往会带动当地绿色低碳产业的发展。(2)金融发展水平,该变量用各省份社会融资规模增量衡量,社会融资规模增量是当年份该省实体经济通过金融体系取得的资金总额,在高金融发展水平地区的绿色低碳企业拥有越多的融资渠道也越容易获取资金。(3)财政环保支出,该变量反映了地区政府对绿色低碳产业的支持力度与重视程度,在财政环保支出越高的地区绿色低碳企业往往有更大的市场和更好的发展环境。(4)专利授权数量,该变量反映了地区知识产权受法律保护的程度,企业的知识产权得到有效保护,有助于改善其资本配置效率。

3.企业内部融资环境变量的指标选取。

考虑到企业内部生态因子主要分为人力资源和资金资源两方面,主要测量的是企业的产权性质、企业独立董事比例、股权结构、企业资金利用水平、企业负债结构、员工素质等六个企业层面的内部环境变量对绿色低碳企业融资效率的影响。在具体指标的测量上,设置产权性质为虚拟变量,国有企业取值为1,非国有取0;独立董事比例以企业中担任独立董事的人数占董事会整体规模的比重来表示;企业资金利用效率通过主营业务成本率来表示;负债结构通过流动负债金额占负债总额的比重来表示;员工素质用应付职工薪酬表示;股权结构通过企业前十大股东的持股比例和来表示。

三、实证结果

(一)绿色低碳上市公司融资效率分析

DEA-BCC模型的计算结果显示:(1)样本总体来看,2017年绿色低碳上市公司融资效率平均值为0.486,表明我国绿色低碳产业融资效率当前仍然处于较低的水平。其中纯技术效率的当年平均值为0.625,规模效率平均值为0.77,可见绿色低碳企业的融资效率主要是通过扩大规模提高规模效率来推动增长。(2)样本中仅有14家企业达到DEA强有效即各效率值都为1,有20家绿色低碳企业达到纯技术效率相对有效,有15家企业达到规模效率相对有效,分别占样本企业数的16.26%和12.2%。大部分绿色低碳企业都需要在纯技术效率和规模效率两方面进行提升改善。(3)样本中有103家绿色低碳企业处于规模报酬递增阶段,企业数量占样本企业数的83.74%,说明当前绝大多数绿色低碳企业都有扩大企业规模的必要。(4)从各效率值综合来看,88.62%的绿色低碳企业仍处于非有效状态,投入仍有大量冗余,融资效率有待提高。由于该结果包含了环境因素和随机因素的干扰,并不能反映当前绿色低碳企业的真实融资效率,因此还需作进一步的调整和测算。

(二)外部融资环境对融资效率的影响结果分析

将第一阶段得到的投入松弛变量作为因变量,之前所定义的四个环境变量作为自变量,运用软件Frontier4.1构建SFA回归模型,根据SFA测算结果考察选取的四个外部融资环境变量、随机误差对各投入变量冗余的影响并调整投入变量指标。回归分析结果见表2。

实证结果的LR单边误差、sigma-squared和gamma基本都通过了显著性检验,模型的估计结果整体可以接受,并且各参数估计值大部分都是显著的,验证了外部环境因素和随机因素确实对绿色低碳企业融资效率存在影响。

根据各外部融资环境变量与投入松弛变量的SFA回归系数可以得出以下结论:

(1)财政环保支出即政府对产业的支持力度对机构持股比例系数为负且通过1%显著性检验,表明政府财政环保支出增加促使机构投资者更为关注绿色低碳产业,机构持股比例越高的企业获得资金的可能性增大,企业所受监管力度加强,有利于融资效率的提升。对商业信用和企业资产的影响系数为正且通过1%显著性检验,政府对产业的支持力度增加会导致绿色低碳产业更受关注、资金可获得性增强,但是资源并未得到合理的配置,造成了浪费,并且企业往往盲目扩大企业规模,增加企业资源的浪费,阻碍绿色低碳企业融资效率的提高,因而政府的财政环保支出有时无法作用于有效的方向。

(2)LNGDP即地区经济发展水平对机构持股比例、商业信用与企业资产的系数值均为负值且通过1%的显著性检验,表明地区经济发展水平越高,绿色低碳企业的发展越好,其所在环境的竞争性、资源丰富程度均有所提高,有助于减少企業投入浪费或增加企业收益,促使企业融资效率的提升。

(3)金融发展水平对商业信用、企业资产冗余的系数值均为正值且通过1%显著性检验,说明金融发展水平提高虽然有利于企业获取融资资金,但是会导致商业信用和企业资产的浪费。金融发展水平对机构持股比例冗余的系数值虽然没有通过显著性检验,但其影响方向为负,表明其有助于绿色低碳企业增强利用机构持股比例这一优势。

(4)专利授权数即知识产权保护程度对机构持股比例冗余的系数值为正值且通过1%显著性检验,对商业信用、企业资产冗余的系数值为负且通过1%显著性检验。说明企业在高知识产权保护的环境下,企业对资金投向更加合理,对商业信用、企业资产的浪费减少,进而增加企业的收益并提升企业融资效率。

(三)同质环境下绿色低碳上市公司融资效率分析

对调整前后的TE、PTE、SE进行差异分析,第一阶段与第三阶段的纯技术效率值、规模效率值存在明显差异。绿色低碳企业融资效率中纯技术效率的平均值由0.625上升至0.657,规模效率的平均值由第一阶段的0.770降低至0.70。相较第三阶段的结果,第一阶段得到的由纯技术无效率引起的综合融资效率损失被低估,由规模无效率引起的综合融资效率损失被高估。达到综合技术效率相对有效的企业从第一阶段的14家降低至11家,达到纯技术效率相对有效的效率从20家降低至18家,达到规模效率相对有效的企业数量从15家减少到12家,三项效率值均为1即处于技术效率前沿面的企业数量从第一阶段的14家降低到11家,综合可见绿色低碳企业的外部融资环境对其融资效率有明显影响,大部分省市的经济、金融、法制环境有利于企业扩大自身规模,但这种扩张没有体现规模经济性。

2017年绿色低碳企业样本在同质环境下得到的融资效率值显示,中国绿色低碳企业的融资效率仍处于较低水平,其中平均纯技术效率低于规模效率,纯技术效率成为制约融资效率提升的主要因素,企业通过提高技术并改善自身管理水平以提升纯技术效率十分必要。规模报酬方面,第三阶段模型结果中有103家绿色低碳上市公司处于规模报酬递增阶段,5家公司处于规模报酬递减阶段,15家公司处于规模报酬不变阶段。绝大多数企业的融资需求没有得到满足,需要通过扩大企业融资规模以达到企业最优融资规模。

(四)同质环境下内部融资环境对融资效率的影响结果

由于纯技术效率值是消除规模影响后的融资效率值,且当前纯技术效率是制约融资效率的主要因素,模型选择第三阶段DEA得到的同质环境下绿色低碳企业纯技术效率值作为被解释变量,利用STATA 14.0可以计算出企业内部融资环境变量对融资效率影响的Tobit回归分析结果,如表3所示。

回归模型的LR卡方检验统计值为37.70,对应的P值为0.0000,对于截面数据模型而言,数据总体拟合效果非常好,模型具有很高的解释力。应付职工薪酬在90%的置信水平下对绿色低碳企业融资效率的影响显著,企业产权性质在95%的置信水平下对绿色低碳企業融资效率的影响显著,独立董事比例、主营业务成本率、流动负债占比三个解释变量在10%的显著性上显著。

企业产权性质和融资效率呈显著的负相关关系,国有企业相较非国有企业的融资效率值普遍更低。国有企业往往存在代理链条过长、所有者缺位、政府干预过多等问题,可能造成对管理层没有有效的激励约束措施,并且管理层出于自身的业绩需要往往会选择风险低的投融资项目,因而导致国有企业相较非国有企业的融资效率更低。

独立董事比例和融资效率呈显著的正相关关系,独立董事所占董事会比重每增加1%,相应的绿色低碳企业的融资效率会增加1.151615%,独立董事比例越大表明独立董事对企业管理层的监督能力越强,董事会的独立性也越高,推进企业降低股权及债务融资的成本,因此独立董事比例会对绿色低碳企业融资效率产生积极的影响。

主营业务成本率和融资效率之间呈现显著的负相关关系,主营业务成本率每增加1%,相应的绿色低碳企业的融资效率会减少0.60166%。主营业务成本率即主营业务成本与主营业务收入二者的比值,衡量的是企业资金的利用效率。主营业务成本率越高,主营业务收入中主营业务成本所占比例越高,代表企业资金的利用效率越低且企业的经济效益越差,因此主营业务成本率会对绿色低碳企业融资效率产生消极的影响。

流动负债占比和融资效率呈显著的正相关关系,流动负债占总负债的比例每增加1%,相应的绿色低碳企业融资效率会增加0.004483%。流动负债的债权人比长期负债债权人对企业管理层的监督能力更强,企业管理层会积极寻求低风险高投资收益的项目以提高经济收益,而且流动负债越高债务融资成本越低,因此流动负债占比会对绿色低碳企业融资效率产生积极的影响。

职工薪酬和融资效率呈显著的正相关关系,应付职工薪酬每增加1个单位,相应的绿色低碳企业融资效率会增加0.004446%。职工薪酬体现了企业的员工素质,绿色低碳产业是我国大力发展的战略性新兴产业和高技术产业,对员工有高质量要求,高素质高能力人才是提升绿色低碳企业技术水平、管理能力的重要组成部分,因此职工薪酬会对绿色低碳企业融资效率产生积极的影响。

四、结论与政策建议

以上采用四阶段DEA模型测量绿色低碳上市公司融资效率现状,并研究企业内部管理环境对融资效率的影响,结果表明:(1)在同质环境条件下,当前绿色低碳企业的融资效率仍处于较低水平。(2)外部融资环境和随机因素会对绿色低碳企业融资效率造成显著的影响,高地区经济发展水平有利于减少融资投入的浪费进而提升融资效率,国家政府对绿色低碳产业产业的支持力度、当地金融发展水平、法治环境对企业融资效率的影响方向要视具体情况而定。(3)80%以上的企业仍处于规模报酬递增阶段,大部分企业的融资需求未被满足,仍需要扩大融资规模。(4)非国有企业比起国有企业有更高的融资效率值,独立董事比例的提高、主营业务成本率的降低、流动负债占比的增加、职工薪酬的提高都可以有效增加绿色低碳企业的融资效率。

为了有效提升绿色低碳产业融资效率,结合研究结论提出以下建议:(1)绿色低碳企业应合理扩大规模。研究结果显示,大部分绿色低碳企业仍处于规模报酬递增阶段,企业的融资需求未被满足,要实现规模化经营仍需要合理扩大其融资规模。(2)改善企业融资的外部环境。政府要为企业有效提高融资效率创造积极的外部条件并应发挥其政策引导作用,根据当前我国绿色低碳产业融资效率整体偏低、受企业所在地区的政府支持、经济、金融和法制水平等外部融资环境影响较大的特点,施行针对性的指导性政策。(3)优化企业融资的内部管理环境。绿色低碳企业主体需要加强自身内部组织、资源配置结构和管理等方面,使融入资金在现有企业技术管理水平下得到充分利用,最大化提高企业的经济效益。根据Tobit回归结果,企业应该在管理层方面增加独立董事的人数以提高董事会的独立性,资金方面在合理范围内提高流动负债对负债总额的占比并增强企业对资金的利用效率。同时在人力资源方面,绿色低碳企业作为高技术产业,需要建设具备高等素质和雄厚实力的人才队伍。

参考文献:

[1] Modiglian, Miller M H . The cost of capital, corporation finance and the theory of investmient[J]. American Economic Review, 1959, 49(4):655-669.

[2] Fama E F , Jensen M C . Agency problems and residual claims[J]. Social Science Electronic Publishing.

[3] Hogan T , Hutson E . Capital structure in new technology-based firms:evidence from the Irish software sector[J]. Global Finance Journal,2005,15(3):369-387.

[4] Smolarski J , Kut C . The impact of venture capital financing method on SME performance and internationalization[J]. International Entrepreneurship and Management Journal, 2011, 7(1):p.39-55.

[5] Yiu D W , Su J , Xu Y . Alternative financing and private firm performance[J]. Asia Pacific Journal of Management, 2013, 30(3):829-852.

[6] Hasan I , Jackowicz K , Kowalewski O , et al. Do local banking market structures matter for SME financing and performance? New evidence from an emerging economy[J]. Journal of Banking & Finance, 2017,79:142-158.

[7] 蘭耕云. 以提高融资效率为重心推进农村金融体制改革[J]. 农业经济问题, 1990(3):28-32.

[8] 林毅夫, 李永军. 中小金融机构发展与中小企业融资[J]. 经济研究, 2001(1):10-18.

[9] 赵守国,孔军,刘思佳.基于DEA模型的陕西上市公司融资效率分析[J].中国软科学,2011(S2):245-253.

[10]张强, 贺立. 我国节能环保产业上市公司融资效率研究[J]. 求索, 2013(4):30-32.

[11]潘玉香,强殿英,魏亚平.基于数据包络分析的文化创意产业融资模式及其效率研究[J].中国软科学,2014(3):184-192.

[12]李京文, 王宇纯, 杨正东. 战略性新兴产业上市公司融资效率研究——以北京市为例[J]. 经济与管理研究, 2014(6):74-82.

[13]王小宁, 都灵, 王起彤. 基于三阶段DEA模型的中小企业融资效率分析[J]. 统计与决策, 2016(5):179-182.

[14]何玉梅, 吴莎莎, 杨锐. 军民融合企业融资效率评价研究——来自四川军民融合上市企业的经验证据[J]. 科技进步与对策, 2018(4):146-152.

[15]崔杰, 胡海青, 张道宏. 非上市中小企业融资效率影响因素研究——来自制造类非上市中小企业的证据[J]. 软科学, 2014, 28(12):84-88.

[16]黄玉英, 余克艰, 娄淑珍. 整合视角下中小企业融资效率影响因素研究[J]. 科技进步与对策, 2015(15):103-109.

[17]王琼, 耿成轩. 金融生态环境、产权性质与战略性新兴产业融资效率[J]. 经济经纬, 2017(3):87-92.

[18]曾刚,耿成轩. 京津冀战略性新兴产业融资效率测度及其协同发展策略[J]. 中国科技论坛, 2018(12):142-149.

[19]Fried H O, Lovell C A K, Schmidt S S. Accounting for environmental effects and statistical noise in data envelopment analysis[J]. Journal of Productivity Analysis, 2002,17(1-2):157-174.

[20]陈巍巍, 张雷, 马铁虎,等. 关于三阶段DEA模型的几点研究[J]. 系统工程, 2014(9):144-149.

[22]Léopold Simar, Wilson P W . Estimation and inference in two-stage, semi-parametric models of production processes[J]. Journal of Econometrics, 2007, 136(1):31-64.

(责任编辑:王铁军)

Research on Financing Efficiency of the Green Low-carbon Enterprises Based on Four-stage DEA Model

LEI Hui, LIU Qiaoyun

(Business School, Hunan University, Changsha,Hunan 410082, China)

Abstract:The four-stage DEA model is adopted to analyze the green low-carbon listed companies financial efficiency. The results show that: The main reason for the low financing efficiency is that the efficiency of pure technology is too low, and most of the enterprises are in the stage of increasing returns to scale; The financing efficiency of green low-carbon enterprises is greatly affected by the external financing environment such as support from the government policies and financial development; The state-owned enterprises have significantly higher financing efficiency than non-state-owned enterprises. The internal financing ecological factors such as the ratio of independent directors, current liabilities, and employee compensation had a significant positive influence on financing efficiency. The main business cost rate have a significant negative impact on corporate financing efficiency.

Key words:green low-carbon; the financing efficiency; the financing internal factors; four-stage DEA model