经济政策不确定性、意见分歧与股价崩盘风险

2020-06-04梁琪,刘笑瑜,田静

梁琪,刘笑瑜,田静

基金项目: 国家社会科学基金青年项目(17CJY057)、国家自然科学基金青年项目(71703111)

作者简介: 梁 琪(1972—),男,陕西蒲城人,博士,长江学者,南开大学经济学院财金研究所、中国特色社会主义经济建设协同创新中心教授,博士生导师,研究方向:风险管理、金融发展。

摘 要:基于中文媒体构建的中国经济政策不确定性指数,研究经济政策不确定性对股价崩盘风险的影响效果和机制。结果显示:经济政策不确定性的提高会显著加剧股价崩盘风险,这表明经济政策不确定性是崩盘风险的诱因之一。通过对影响机制检验发现,经济政策不确定性对股价崩盘风险的正向作用,随着投资者意见分歧的增加而加强。在宏观经济良好时期,非国有股权和规模较大的企业,经济政策不确定性并未明显加剧股价崩盘风险,甚至起到了缓解股价崩盘风险的作用。

关键词: 经济政策不确定性;投资者意见分歧;股价崩盘风险

中图分类号:F830 文献标识码: A 文章编号:1003-7217(2020)03-0046-10

一、引 言

中国股票市场在过去近30年中发生了多次暴涨暴跌,崩盘现象的频繁发生对金融安全和金融稳定造成了极大威胁。究其原因,一方面,中国股票市场发展时间较短、制度设计不完善、非理性因素占比过高等市场内在因素为崩盘风险的爆发提供了空间;另一方面,由于中国仍处于经济高速发展阶段,宏观经济结构调整、经济周期、经济政策不确定性等外部因素对股票市场具有明显的影响作用。对于有“政策市”特征的中国股票市场而言,政策更迭往往被人为赋予不同的意义,这为股票市场带来了经济政策不确定性问题。经济政策不确定性往往会引起金融市场价格随之波动,而且这种联动关系会随着经济政策不确定性的升高而明显加强[1],如果经济政策的更迭严重偏离投资者预期,则有可能引发金融市场的极端风险。

众所周知的是,中国股市因政策更迭而出现短期波动的现象频繁发生。以往的研究认为,经济政策不确定性可能带来三个方面的后果:一是影响宏观经济的发展。有研究认为中国经济成功的部分原因可归结于政府频繁地更迭相关政策,因为当经济衰退时,政府能够根据市场情况及时调整颁布与之相应的政策,有助于加速实体经济复苏[2-4]。也有学者认为,经济政策不确定性会导致消费和投资大幅下滑,进而加剧经济衰退[5, 6]。二是导致企业行为失范。经济政策不确定性提升了企业资金成本,降低了资本边际收益,抑制了企业投融资行为[7, 8];而且较高的不确定性增加了对公司内部人监督的难度,为内部人通过增加无效率投资侵害企业价值提供了外部条件[9]。三是加剧股票市场波动水平。早期对于经济政策不确定性和股价波动的研究往往认为,股价波动本身即反映了企业所面临的不确定性,因此,学者一般将股价波动率作为企业面临不确定性的代理变量,并对企业的投资等行为开展研究[10-14]。這些研究认为,不确定性是促使股价波动率升高的原因,为应对外部不确定性,企业会谨慎选择投资,尤其是不可逆投资水平会显著下降。相对于不确定性这一宽泛概念,近年来学者将研究视角聚焦于经济政策不确定性,并将股价波动这一因素从不确定性中剥离出来,认为经济政策不确定性显著提高了股票市场的风险特征,加剧了股票收益间的相关性和波动水平,这为极端风险的爆发提供了可能[1]。后续的研究陆续验证了这一观点:Boutchkova等的研究认为,对于出口导向型、对合约执行环境依赖性更强和劳动密集型企业而言,其对政策变动更为敏感,较高的经济政策不确定性会加大企业股票收益波动[15];Brogaard和Detzel通过比较不同国家之间的经济政策不确定性程度后发现,经济政策不确定性在使得市场收益率下降的同时加剧了股价波动[16];Baker等构建的经济政策不确定性指数(EPU)同样发现,经济政策不确定性会加剧股价波动[17]。至此,股价波动作为一个重要的研究视角,成为经济政策不确定性研究的重点之一。

从中国的经验来看,在2008年经济危机期间,政府一系列强有力的刺激政策有效应对了负面国际冲击。如果说在宏观经济较好期间,频繁变动的政策较为符合投资者预期,投资者甚至期待利好的新政策尽快出台,那么,在恶劣的外部经济环境下,频繁的政策更迭能否同样起到稳定市场情绪、促进资本市场发展的目的;此时,经济政策不确定性是否会提高投资者对政策信息解读的难度,令其做出与政策意图相悖的判断,进而加剧投资者的意见分歧;我国股票市场具有较强的卖空约束,具有意见分歧的投资者无法及时将私有信息融入股价中,是否会加剧股价崩盘风险。厘清这些问题,有助于我们明确经济政策不确定性和股票价格崩盘风险之间的关系,在一定程度上为政策制定者提供适当的参考。

回顾以往的相关研究可以发现,现有对于经济政策不确定性的研究多为探讨经济政策不确定性对企业行为、股票收益和波动率的影响,少有讨论经济政策不确定性和股票市场风险的关系。另外,在讨论经济政策不确定性时,已有研究多采用官员更替或使用Baker等提出的经济政策不确定性指数来测度经济政策不确定性。Baker等制定的中国经济政策不确定性仅使用英文版本的《南华早报》作为文本分析对象,通过提取关键字制定不确定性指数,仅仅采用一家英文报纸作为样本,可能使得其测度的中国经济政策不确定性的准确性略有不足。

鉴于此,本文以经济政策不确定性和股价崩盘风险为考察对象,采用Huang和Luk构建的EPU指数作为中国经济政策不确定性的代理变量,他们借鉴Baker等的方法,基于十家权威的中国大陆中文媒体构建更符合中国实际的经济政策不确定性指数,以有效避免选择偏误[18],讨论经济政策不确定性对股价崩盘风险的影响机制,即经济政策不确定性是否加剧了投资者意见分歧,存在意见分岐的投资者在卖空约束的市场中能否及时反映私有信息,最终加剧崩盘风险;进而检验在宏观经济较好时期和在非国有股权、规模较大企业中,经济政策不确定性对股价崩盘风险的正向影响作用。

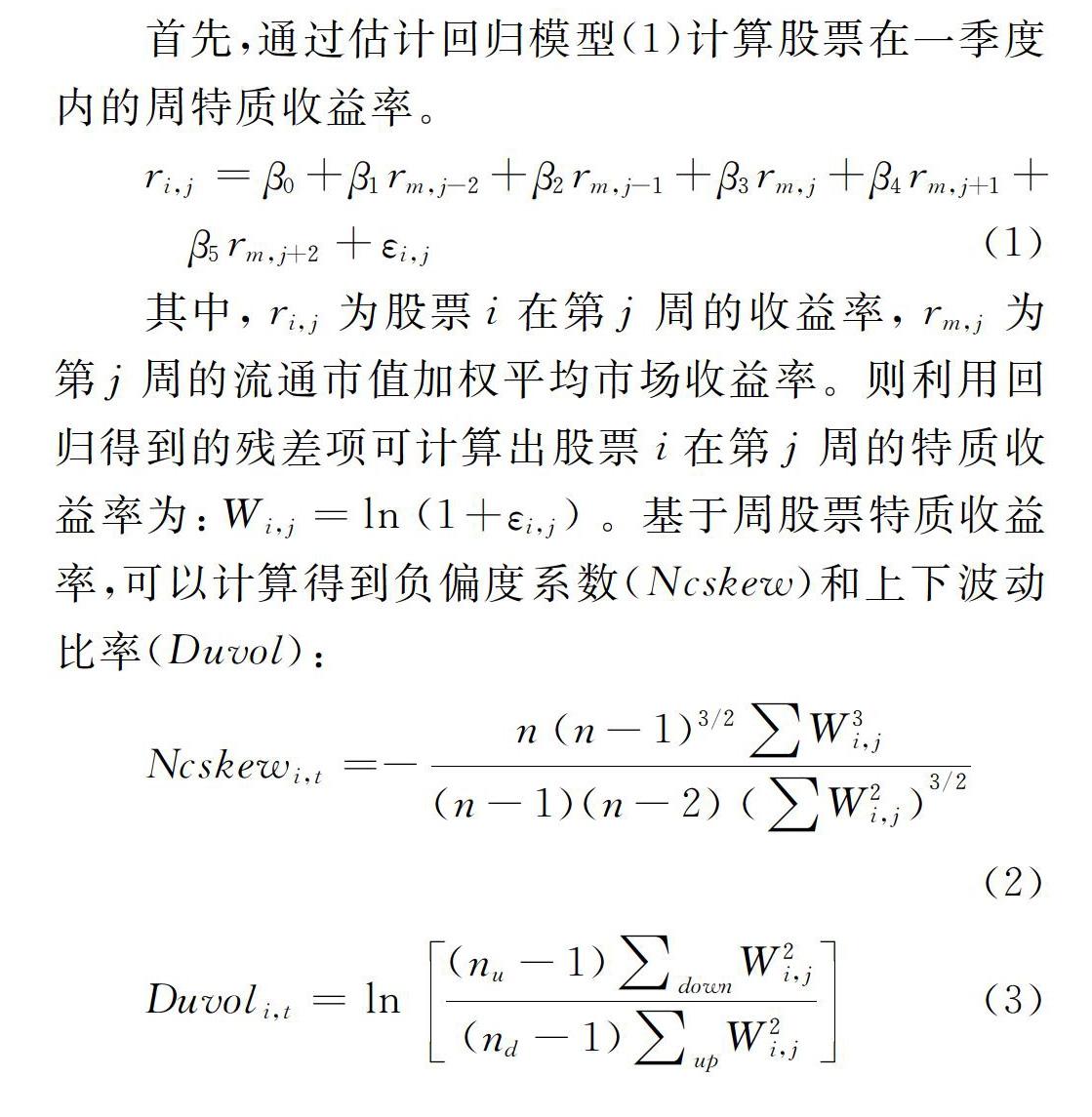

首先,通过估计回归模型(1)计算股票在一季度内的周特质收益率。

ri,j=β0+β1rm,j-2+β2rm,j-1+β3rm,j+β4rm,j+1+

β5rm,j+2+εi,j (1)

其中,ri,j為股票i在第j周的收益率,rm,j为第j周的流通市值加权平均市场收益率。则利用回归得到的残差项可计算出股票i在第j周的特质收益率为:Wi,j=ln (1+εi,j)。基于周股票特质收益率,可以计算得到负偏度系数(Ncskew)和上下波动比率(Duvol):

Ncskewi,t=-n(n-1)3/2∑W3i,j(n-1)(n-2)(∑W2i,j)3/2 (2)

Duvoli,t=ln (nu-1)∑downW2i,j(nd-1)∑upW2i,j(3)

式(2)中,n为股票i在第t季度中的交易周数,Ncskewi,t为股票i在第t季度的负偏度系数。式(3)中,nu、nd分别表示一季度中周股票特质收益率高于、低于周特质收益率季度均值的周数。Duvoli,t为股票i在第t季度的上下波动比率。

3.意见分歧。以往研究认为,投资者意见分歧较大时,交易量往往也比较高[34,35,38],因此,最常用的是将换手率或交易量作为意见分歧代理变量[39-41]。本文借鉴已有文献的做法,使用差额换手率(Dturn)来测度投资者意见分歧[42],即本季度的个股换手率均值与上季度个股换手率均值之差。

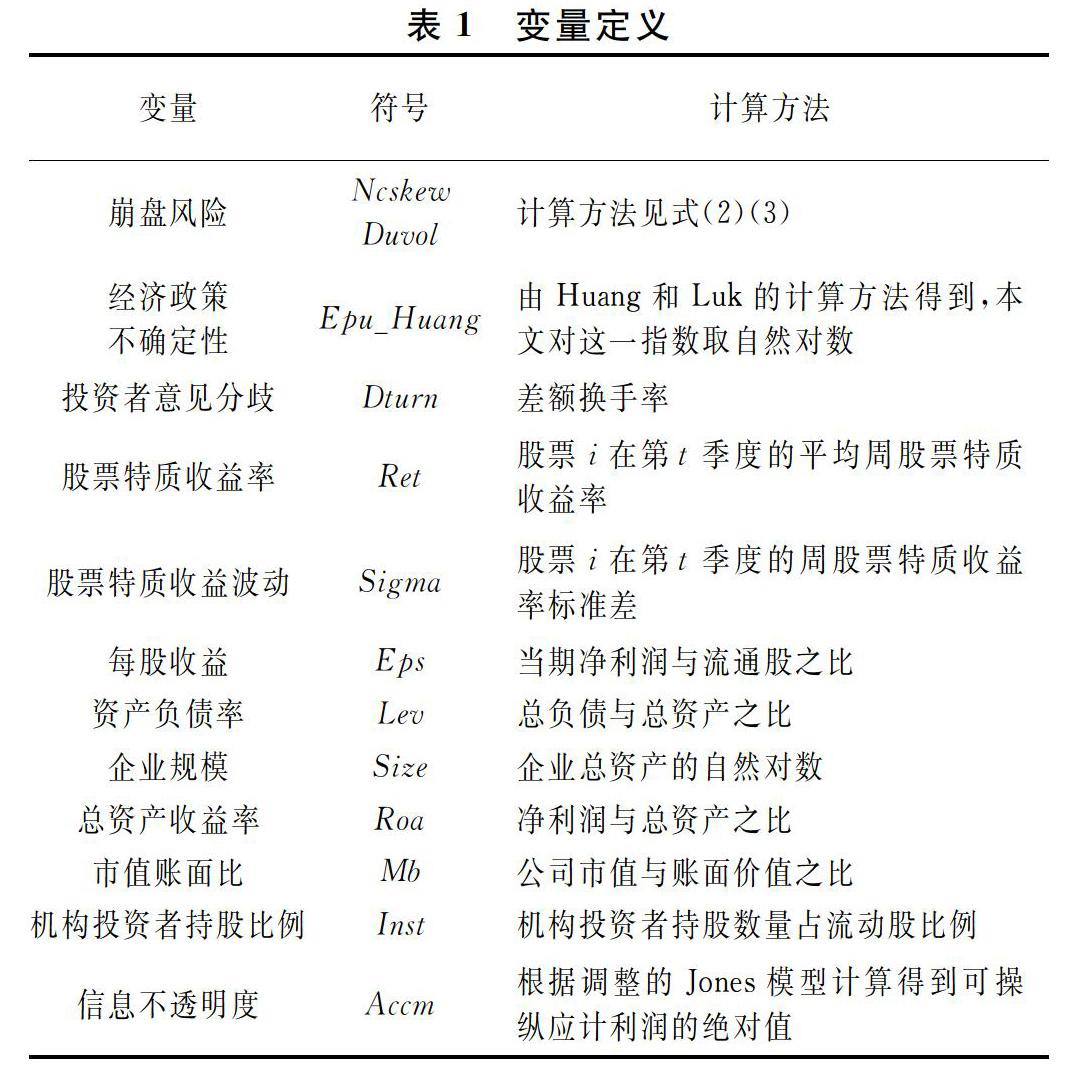

4.其他变量。控制变量的选取参考相关研究关于崩盘风险研究常用的做法[19, 23, 43-45],具体定义如表1所示。

(二)模型设定

以Ncskew和Duvol崩盘风险指标作为被解释变量,Epu_Huang作为解释变量建立假设1的估计模型,具体如式(4)(5)所示。为了保证模型估计结果准确,结合已有文献的做法,控制了股票特质收益率(Ret)、股票特质收益波动(Sigma)、每股收益(Eps)、资产负债率(Lev)、企业规模(Size)、资产报酬率(Roa)、市值账面比(Mb)、机构投资者持股比例(Ins)、信息不透明度(Accm)等变量,以尽量避免遗漏变量导致估计结果出现偏差。另外,还控制了年份和行业固定效应以保证结论的稳健性。

Ncskewi,t=β0+β1Epu_Huangi,t+

β2Controlsi,t+Yr+Ind+εi,t (4)

Duvoli,t=β0+β1Epu_Huangi,t+

β2Controlsi,t+Yr+Ind+εi,t (5)

为验证经济政策不确定性影响股价崩盘风险的意见分歧机制,通过式(6)(7)验证假设2。

Ncskewi,t=β0+β1Epu_Huangi,t+

β2Dturni,t+β3Epu_Huangi,tDturni,t+

β4Controlsi,t+Yr+Ind+εi,t (6)

Duvoli,t=β0+β1Epu_Huangi,t+

β2Dturni,t+β3Epu_Huangi,tDturni,t+

β4Controlsi,t+Yr+Ind+εi,t (7)

(三)样本选择与数据来源

以季度为样本频率,选取2008年第1季度至2019年第3季度A股所有上市公司为研究样本。计算崩盘风险所用个股交易数据及控制变量均来自CSMAR数据库,经济政策不确定性数据从Huang和Luk提供的网站下载②。并作以下处理:(1)根据证监会行业划分标准剔除掉金融业和房地产业股票。(2)删除ST、*ST及其他非正常交易状态的股票。(3)在计算崩盘风险时,将数据不足6周的样本剔除③

。(4)剔除上市不满1年的样本。(5)为避免极端值对实证结果的影响,对所有的连续性变量在1%和99%水平上进行缩尾处理。最终的样本包括A股中2942只股票,共53378个企业—季度数据。

四、实证结果

(一)描述性统计

对涉及到的主要变量进行描述性统计,结果如表2所示。季度股价崩盘风险指标Ncskew和Duvol均值分别为-0.534和-0.420,标准差分别为0.629和0.431,表明两个指标在样本公司之间存在明显差异。其他指标的分布均在合理范围之内。

(二)经济政策不确定性和股价崩盘风险

表3列示了经济政策不确定性对股价崩盘风险的回归结果,所有回归均控制了年度和行业效应,并在公司层面上进行了聚类处理。列(1)(2)是因变量为Ncskewi,t时的回归结果,列(3)(4)是以Duvoli,t衡量崩盘风险时的回归结果。可以看出,虽然列(1)Epu_Huangi,t的回归系数不显著,但系数为正,且在加入控制变量后这一系数在5%统计水平下显著。当Duvoli,t作为被解释变量时,Epu_Huangi,t均在1%水平下显著为正。另外,比较加入控制变量前后可以看出,相较未加入控制变量时,控制其他干扰因素后的经济政策不确定性系数数值更大,显著性显著提高。研究结论初步验证了假设1,表明经济政策不确定性会加剧股价崩盘风险。

(三)经济政策不确定性、意见分歧与股价崩盘风险

表4检验了经济政策不确定性、意见分歧与股价崩盘风险之间的作用关系,所有回归均控制了年度和行业效应,并在公司层面上进行了聚类处理。列(1)为Ncskewi,t作为崩盘风险变量时,未加入控制变量的回归结果:Epu_Huangi,t的系数为0.047,并在1%统计水平下显著,说明经济政策不确定性

加剧了股价崩盘风险;Dturni,t的系数为0.226,并在1%水平下显著;交乘项Epu_Huangi,t×Dturni,t的系数为0.161,且在1%水平下显著,表示投资者意见分歧对股价崩盘风险的影响与经济政策不确定性同向变化;经济政策不确定性上升1单位,则股价崩盘风险上升0.047单位的同时,还会因意见分歧的加剧而上升0.161单位,经济政策不确定性对崩盘风险的加剧作用因投资者意见分歧增大而上升。列(2)是在加入控制变量情况下的回归结果:Epu_Huangi,t和Dturni,t的系数均在1%水平下显著为正;Epu_Huangi,t×Dturni,t的系数为0.160,且在1%水平下显著。从回归系数看,加入控制变量后,经济政策不确定性对崩盘风险的影响上升到0.062,投资者意见分歧对经济政策不确定性刺激崩盘风险的作用为0.160,变化不大;整体来看,仍然反映出投资者意见分歧是经济政策不确定性刺激崩盘风险的正向机制。列(3)(4)分别为采用Duvoli,t衡量崩盘风险时的回归结果,检验结果与Ncskewi,t作为崩盘风险变量时一致。从实证结果可知,经济政策不确定性的系数显著为正,交乘项的系数同样显著为正,说明当投资者意见分歧越高时,经济政策不确定性和股价崩盘风险的正向作用更为显著,支持假设2。可见,经济政策不确定性确实提高了处理政策信息的难度,使得投资者无法产生一致的预期进而产生意见分歧,最终在具有卖空限制的市场中加剧了崩盘风险。

(四)稳健性检验

1.内生性问题。企业为了降低其所面临的政策性成本,在面临经济政策不确定性时,通过减少信息披露或降低信息披露质量等手段导致公司不透明[28],投资者在缺乏足够基本面信息的情况下,无法形成统一的基本面预期,进而加剧意见分歧,因此,投资者意见分歧可能受公司不透明度影响。为次,借鉴已有研究,使用修正的Jones模型计算可操纵性应计利润的绝对值作为公司不透明度的代理变量。首先,检验意见分歧是否为公司不透明度的产物,如果这一假设成立,则公司不透明度对意见分歧应该具有预测作用。表5中列(1)(2)检验结果显示,Accmi,t的系数都不显著,说明意见分歧不是公司不透明度的产物。进一步,考虑公司不透明度对假设2的影响,表5中列(3)~(6)表明,在控制了公司不透明度后,Epu_Huangi,t、Dturni,t和交乘项Epu_Huangi,t×Dturni,t的系数均在1%水平下显著为正,假设2仍然成立。

2.更换被解释变量。借鉴已有研究[19, 23],采用二元崩盘风险测度指标Crashi,t作为替代指标检验假设1和假设2(结果见表6)。其中,列(1)~(4)的解释变量系数均在1%水平下显著为正,从而两个假设仍然成立。

3.更换解释变量。借鉴Huang和Luk的做法,利用Baker等计算的中国财政政策(Fiscal)、货币政策(Monetary)和贸易政策(Trade)作为经济政策不确定性的替代变量,检验主模型的稳健性。结果显示④,在以Ncskewi,t和Duvoli,t作为崩盘风险指标时,各个政策不确定性指标系数基本显著为正,支持了本文的基本结论。

五、进一步研究

(一)宏观经济走势

经济政策不确定性会通过投资者意见分歧的作用机制传导至股价崩盘风险中,且经济政策不确定性越大,崩盘风险越高。而经济政策与宏观经济往往密不可分。宏观经济在经济政策的指导下表现得更为稳健,这是因为经济政策的频繁调整反映了政策制定者对外部宏观经济信息的及時反馈,积极的经济政策调整行为起到了熨平经济周期、调整经济结构的积极作用。相反,经济政策的频繁变动也会加剧不确定性,使信息接受者的信息处理成本升高,信息处理的效率降低,并使企业因此调整自身的决策行为以应对政策成本。

关于经济政策不确定性对宏观经济的影响研究,有学者认为经济政策不确定性会导致消费和投资大幅下滑、通涨率上升[5, 6, 11],并使得经济产出遭到严重削弱[46];也有学者认为,由政府政策干预引发的经济政策不确定性能够起到促进实体经济复苏的作用[2, 3]。在宏观经济走势良好时,投资者往往看好经济发展前景,对经济政策也表现出更强的信任,甚至期待政府制定有利于市场的政策,经济政策不确定性触发崩盘风险的可能性相对较小,甚至能够降低崩盘风险的发生。而在宏观经济表现较差时,较高的经济政策不确定性会加剧企业面临的政策成本[28]。我国地方官员的频繁变动也是引发政策不确定性的重要因素。这背后的逻辑是,当企业如实报告真实利润时,更可能被政府观察到,更可能吸引公众的注意力,过高的公众关注反过来又可能导致较高的税收和有成本的政府监管[48]。出于规避成本的考虑,企业往往进行盈余管理,这为管理层掩盖坏消息提供了空间,进而加剧了股价崩盘风险发生的可能性。

可见,当宏观经济表现较好时,经济政策不确定性对股价崩盘风险的正向作用较弱,甚至会降低股价崩盘风险;当宏观经济表现较差时,则相反。为此,使用GDP的自然对数作为宏观经济表现的代理变量,并根据GDP的均值将样本分为宏观经济良好和宏观经济较差两组进行回归分析,结果显示④,对于两个股价崩盘风险的代理变量,在宏观经济良好时,Epu_Huangi,t的系数均在1%水平上显著为负,说明在宏观经济较好时,经济政策不确定性降低了股价崩盘风险;在宏观经济较差时,Epu_Huangi,t的系数均在1%水平上显著为正,说明在宏观经济较差时,经济政策不确定性加剧了股价崩盘风险。

(二)股权性质

我国是以公有制为主体,多种所有制共存的社会主义市场经济体制。相对于非国有企业,国有企业并不以盈利为主要目的,其首要目的是完成国家使命和政策任务,从这一角度看,国有企业的运营对于政策变动更为敏感。因此,国有企业受经济政策不确定性的影响更大,经济后果更为显著。

对于国有控股公司,较小的融资约束使得它在需要资金时,能够以较低的成本筹集所需资金;而较高的经济政策不确定性,可能为自利的管理层从中追逐私人收益提供外部条件[9]。由于政府官员或政府委派的高管对政治利益的追逐,使得他们有动机通过增加无效率的投资扩大公司规模,增加就业,发展当地经济,甚至不惜进行重复建设,造成资源大量浪费[49]。经济政策不确定性为自利的管理层掩盖此类消息提供了空间,加剧了股价崩盘风险爆发的可能性。因此,相较于非国有股权企业,经济政策不确定性加剧国有股权企业股价崩盘风险的效果更为显著。

根据企业的所有权性质将样本分为国有股权组和非国有股权组进行回归分析,结果显示④,对于两个股价崩盘风险的代理变量,在国有股权组中,Epu_Huangi,t的系数分别在5%和1%水平上显著为正;在非国有股权组中,Epu_Huangi,t的系数均为负,且在5%和1%统计水平下不显著。说明相较于非国有股权企业,经济政策不确定性与股价崩盘风险的正相关在国有股权企业中更为显著。

(三)企业规模

一般认为,公司治理能够有效抑制管理层谋取私利的行为。相较于小型企业,规模较大的企业具有更为完善的公司治理结构,管理层机会主义成本相对较高,谋取私利并加以掩盖的行为更易受到约束。因此,经济政策不确定性对资产规模较大的企业股价崩盘风险的正相关作用更为明显。为此,使用GDP企业总资产的自然对数作为企业规模的代理变量,并根据总资产的均值将样本分为企业规模较大和企业规模较小两组进行回归分析,结果显示④,对于两个股价崩盘风险的代理变量,在企业规模较大的样本中,Epu_Huangi,t的系数分别为-0.162和-0.107,且均在1%水平上显著为负;在企业规模较小的样本中,Epu_Huangi,t的系数均显著为正。说明相对于规模较大的企业,经济政策不确定性与股价崩盘风险的正相关关系在规模较小的企业中更为显著。

六、结论与政策建议

一直以来,中国股票市场“政策市”的特征被投资者广为诟病。管理层频繁出台政策的初衷是希望以市场上快速更新的信息为据进而推出更合时宜的相关政策,以期起到稳定市场情绪、熨平异常波动、尽量降低市场内非理性因素等作用。然而,频繁的经济政策出台在促进股市健康发展的同时,也加剧了经济政策不确定性,提升了政策信息复杂度,增加了投资者对政策信息判断的难度,加剧了投资者之间的意见分歧,并降低资产定价的效率。这不仅违背了当初的政策意图,还有可能助长股票市场极端风险的爆发。以上研究显示:(1)经济政策不确定性的提高加剧了股价崩盘风险。在考虑了内生性问题、替换被解释变量和解释变量后,这一结论仍然稳健。(2)通过对影响机制的分析发现,投资者意见分歧越高,经济政策不确定性加剧股价崩盘风险的作用越显著。(3)对影响机制进一步的研究发现,在宏观经济较差时,经济政策不确定性对股价崩盘风险的正向作用更为显著,而在宏观经济较好时期,经济政策不确定性并未显著加剧,甚至削弱了股价崩盘风险。另外,在非国有股权和规模较大的企业中,经济政策不确定性并未明显加剧股价崩盘风险,甚至起到了缓解股价崩盘风险的作用。

可见,经济政策频繁出台在及时释放经济政策信息和管理层意图的同时,加剧了投资者意见分歧,推高股市极端风险爆发的可能性。即经济政策更迭所带来的经济政策不确定性恶化了市场环境,加剧了股价崩盘风险。为此,监管层可考虑在一定程度上降低经济政策更迭的频率,转而通过加强股票市场制度建设、积极推进卖空机制的实施、为各类投资者提供更为丰富的避险工具等手段来实现稳定市场的政策目的。同时,通过完善交易商竞争机制以提高定价效率,减少因信息不对称导致的投资者意见分歧,从而为实现股票市场平稳有序发展、进一步实现金融开放打下牢固的基础。

注释:

① 这十家媒体分别是《北京青年报》《广州日报》《解放日報》《人民日报(海外版)》《新闻晨报》《南方都市报》《新京报》《今日晚报》《文汇报》《羊城晚报》。Huang和Luk选取这十家媒体的原因有两个,一是数据最全面,二是这十家媒体覆盖了中国大陆主要大型城市。

② 该指数由Huang和Luk定期在https://economicpolicyuncertaintyinchina.weebly.com/进行更新并提供下载,本文所用的经济政策不确定性指数均来自该网站。

③ 本文所计算的季度崩盘风险需12周的个股收益数据,依据已有研究惯例,将样本缺失超过一半的数据剔除。

④ 因受篇幅限制,具体结果未作列示,若有兴趣者,可与作者联系。

参考文献:

[1] Pástor L, Veronesi P. Uncertainty about government policy and stock prices[J]. The Journal of Finance. 2012, 67(4): 1219-1264.

[2] Bergoeing R, Kehoe P J, Kehoe T J, et al. A decade lost and found: mexico and chile in the 1980s[J]. Review of Economic Dynamics. 2002, 5(1): 166-205.

[3] Kobayashi K. Forbearance impedes confidence recovery[J]. Journal of Macroeconomics. 2007, 29(1): 178-188.

[4] Gehlbach S, Keefer P. Investment without democracy: ruling-party institutionalization and credible commitment in autocracies[J]. Journal of Comparative Economics. 2011, 39(2): 123-139.

[5] Gomes F J, Kotlikoff L J, Viceira L M. The excess burden of government indecision[J]. Tax Policy and the Economy. 2012, 26(1): 125-164.

[6] Leeper E M, Walker T B, Yang S S. Government investment and fiscal stimulus[J]. Journal of Monetary Economics. 2010, 57(8): 1000-1012.

[7] Julio B, Yook Y. Political uncertainty and corporate investment cycles[J]. The Journal of Finance. 2012, 67(1): 45-83.

[8] 饶品贵,岳衡,姜国华. 经济政策不确定性与企业投资行为研究[J]. 世界经济. 2017, 40(2): 27-51.

[9] 申慧慧,于鵬,吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究. 2012, 47(7): 113-126.

[10]Baum C F, Caglayan M, Talavera O. Uncertainty determinants of firm investment[J]. Economics Letters. 2008, 98(3): 282-287.

[11]Bloom N. The impact of uncertainty shocks[J]. Econometrica. 2009, 77(3): 623-685.

[12]Bloom N, Bond S, Van Reenen J. Uncertainty and investment dynamics[J]. The Review of Economic Studies. 2007, 74(2): 391-415.

[13]Leahy J V, Whited T M. The effect of uncertainty on investment: some stylized facts[J]. Journal of Money, Credit and Banking. 1996, 28(1): 64-83.

[14]Panousi V, Papanikolaou D. Investment, idiosyncratic risk, and ownership[J]. The Journal of Finance. 2012, 67(3): 1113-1148.

[15]Boutchkova M, Doshi H, Durnev A, et al. Precarious politics and return volatility[J]. The Review of Financial Studies. 2012, 25(4): 1111-1154.

[16]Brogaard J, Detzel A. The asset-pricing implications of government economic policy uncertainty[J]. Management Science. 2015, 61(1): 3-18.

[17]Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics. 2016, 131(4): 1593-1636.

[18]Huang Y, Luk P. Measuring economic policy uncertainty in China[J]. China Economic Review. 2020, 59: 101367.

[19]Bekaert G, Wu G. Asymmetric volatility and risk in equity markets[J]. The Review of Financial Studies. 2000, 13(1): 1-42.

[20]French K R, Schwert G W, Stambaugh R F. Expected stock returns and volatility[J]. Journal of Financial Economics. 1987, 19(1): 3-29.

[21]Chen J, Hong H, Stein J C. Forecasting crashes: trading volume, past returns, and conditional skewness in stock prices[J]. Journal of Financial Economics. 2001, 61(3): 345-381.

[22]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, r2, and crash risk[J]. Journal of Financial Economics. 2009, 94(1): 67-86.

[23]Jin L, Myers S. R2 around the world:new theory and new tests[J]. Journal of Financial Economics. 2006, 79(2): 257-292.

[24]Ball R. Market and political/regulatory perspectives on the recent accounting scandals[J]. Journal of Accounting Research. 2009, 47(2): 277-323.

[25]Basu S. The conservatism principle and the asymmetric timeliness of earnings[J]. Journal of Accounting and Economics. 1997, 24(1): 3-37.

[26]Kim J, Li Y, Zhang L. Cfos versus ceos: equity incentives and crashes[J]. Journal of Financial Economics. 2011, 101(3): 713-730.

[27]Kothari S P, Shu S, Wysocki P D. Do managers withhold bad news?[J]. Journal of Accounting Research. 2009, 47(1): 241-276.

[28]潘越,戴亦一,林超群. 信息不透明、分析师关注与个股暴跌风险[J]. 金融研究. 2011(9): 138-151.

[29]Black F. Studies of stock price volatility changes[Z]. Washington DC: American Statistical Association, 1976:177-181.

[30]Christie A A. The stochastic behavior of common stock variances: Value, leverage and interest rate effects[J]. Journal of financial Economics. 1982, 10(4): 407-432.

[31]Pindyck R S. Risk, inflation, and the stock market[J]. American Economic Review. 1984, 74(3): 335-351.

[32]Campbell J Y, Hentschel L. No news is good news: an asymmetric model of changing volatility in stock returns[J]. Journal of Financial Economics. 1992, 31(3): 281-318.

[33]Blanchard O J, Watson M W. Bubbles, rational expectations and financial markets[J]. National Bureau of Economic Research Working Paper Series. 1982: 945.

[34]Romer D. Rational asset-price movements without news[J]. American Economic Review. 1993, 83(5): 1112-1130.

[35]Hong H, Stein J C. Differences of opinion, short-sales constraints, and market crashes[J]. the Review of Financial Studies. 2003, 16(2): 487-525.

[36]Jones P M, Olson E. The time-varying correlation between uncertainty, output, and inflation: evidence from a dcc-garch model[J]. Economics Letters. 2013, 118(1): 33-37.

[37]Scheffel E M. Accounting for the political uncertainty factor[J]. Journal of Applied Econometrics. 2016, 31(6): 1048-1064.

[38]Chen G, Firth M, Rui O. Have China's enterprise reforms led to improved efficiency and profitability?[J]. Emerging Markets Review. 2006, 7(1): 82-109.

[39]Shleifer A. State versus private ownership[J]. Journal of Economic Perspectives. 1998, 12(4): 133-150.

[40]林毅夫. 新結构经济学——重构发展经济学的框架[J]. 经济学(季刊). 2010, 10(1): 1-32.

[41]Liu L X, Shu H, Wei K C J. The impacts of political uncertainty on asset prices: evidence from the bo scandal in China[J]. Journal of Financial Economics. 2017, 125(2): 286-310.

[60]丁慧,呂长江,陈运佳. 投资者信息能力:意见分歧与股价崩盘风险——来自社交媒体“上证e互动”的证据[J]. 管理世界. 2018, 34(9): 161-171.

[61]陈德球,陈运森. 政策不确定性与上市公司盈余管理[J]. 经济研究. 2018, 53(6): 97-111.

[62]陈德球,陈运森,董志勇. 政策不确定性、税收征管强度与企业税收规避[J]. 管理世界. 2016(5): 151-163.

[63]周黎安. 晋升博弈中政府官员的激励与合作——兼论我国地方保护主义和重复建设问题长期存在的原因[J]. 经济研究. 2004(6): 33-40.

(责任编辑:宁晓青)

Economic Policy Uncertainty, Divergence of Opinion and Stock Price Crash Risk

LIANG Qi,LIU Xiaoyu,TIAN Jing

(School of Economics, Nankai University, Tianjin 300071 China)

Abstract:This paper uses China economic policy uncertainty index based on Chinese media to study the effects and transmission mechanisms of policy uncertainty on stock price crash risk. The research results show that the increase of economic policy uncertainty can significantly increase the risk of stock price crash risk, which indicates that economic policy uncertainty is one of the incentives for the crash risk. Through the examination of the transmission mechanism, it is found that the positive effect of economic policy uncertainty on the stock price crash risk strengthens with the increase of investors' opinions divergence. In a period of good macroeconomics, non-state-owned equity and large-scale enterprises, the economic policy uncertainty mitigates, rather than aggravates, the stock price crash risk.

Key words:economic policy uncertainty; divergence of opinion; stock price crash risk