长春市大学生校园贷使用情况分析

2020-06-01段心怡和诗凯叶兴旺李盛基

段心怡 和诗凯 叶兴旺 李盛基

【摘 要】随着现代金融经济、网络的快速发展,以大学生为目标的校园贷急速涌现,由于大学生消费观念不健全、不合规校园贷的引导等原因,出现了校园贷使用不当而导致的一系列恶性事件发生的情况。通过对校园贷的概念、分类和发展历程进行梳理,对长春市大学生校园贷使用情况随机发放问卷调查并实地调研地多层次分析,得出长春市大学生校园贷的使用情况。根据调查结果从学生、学校以及政府三个角度提出相应建议与对策,为各个主体就如何规范大学生使用校园贷的问题提供参考。

【关键词】校园贷; 大学生;校园金融经济;使用现状

引言

随着近年来金融经济与互联网结合形式的不断多样化,校园贷作为“互联网 + 金融”高速发展孕育的新兴产物,它在一定程度上适应了社会经济发展变革的趋势,虽满足了大学生在学业和生活上的资金需求,但其产生的负面影响也层出不穷。与此同时,随着大学生的消费观念、消费行为的改变,其不断增长的超前消费观念也为校园贷的发展提供了客观条件。本文小组通过实地调研、以问卷调查的形式,以长春市大学生为研究对象对校园贷使用情况进行调查、对其现状进行分析。

1.校园贷概念、分类

关于校园贷的定义与分类至今仍没有明确的概念界定,在我国各学者对其定义存在的不同解释。根据现有文献梳理,本文将校园贷定义为:在校学生向正规金融机构或者其他借款平台、渠道借款或向线下民间贷款机构贷款的行为。同时,本文将校园贷分成具体五大类:第一类是分期购物平台,比如分期乐等;第二类是 P2P贷款平台,主要是为在校大学生提供创业资金贷款服务、助学贷款,如名校贷等;第三类主要是传统的电商平台提供信贷服务,比如蚂蚁花呗等。第四类主要是银行面向大学生提供的校园产品,招商银行的“大学生闪电贷”等。第五类民间贷款,俗称高利贷。且本文将前四类划分为合理校园贷,第五类划分为非法校园贷。

2.校園贷的使用现状及分析

近年来,随着互联网技术的不断完善、高校金融经济快速发展、网络购物的热潮、人们消费水平的提高以及消费理念、消费行为的转变等各社会环境的变化,校园贷作为由“互联网 + 金融”高速发展孕育的新兴产物,以一种新的形式被人们使用,如分期乐、蚂蚁花呗、京东校园白条等。

本文从大学生个体特征、家庭因素、消费观念、认知等方面设计了共计25道题的问卷,通过“问卷星”以及线下问卷形式对大学生进行随机问卷调查。其问卷填写者涵盖工科类与文科类、不同年级均有所涉及。故可说明本次调查结果具有一定的全面性、合理性。

在本文通过对校园贷的现状进行实地调研以及问卷调查中,发现大学生使用过校园贷的人数占到总人数的38%,没有使用过校园贷的大学生所占的比例约为62%,其二者比例接近 4∶6。在校园贷款平台使用群体中,绝大多数学生都是通过APP或电话推销以及同学或朋友,通过校园网络广告了解的学生也超过四成,至于他们使用的原因绝大多数是因为校园贷门槛低、灵活方便,其次是由于其生活费不足。

众所周知,校园贷款平台的目标群体就是庞大的大学生集体,学生对其态度很大程度上决定了校园贷的发展空间。从调查数据可得,我们可以发现绝大部分大学生对于校园贷款平台的态度都是处于中立意见,虽然在我们的调查人员中,仅存在13%的学生对于平台持赞同观点,存在33%的持反对意见,由此可以看出若校园贷款平台能够更加安全、高效,长春市校园贷款平台的发展还是存在较大的发展空间。

课题小组对已获得的数据运用 Excel 和 SPSS 软件对长春市高校大学生校园贷的现状进行描述性分析等,通过各类分析以实现对调查数据的深度挖掘,了解校园贷的现状及使用情况。

(1)课题小组将性别、年级、家庭所在地、月生活费以及消费理念分别与大学生是否使用过校园贷进行了交叉分析,通过卡方检验的P值来判断其是否有差异,其判断的依据为若P值小于显著性水平0.05,说明基本信息对大学生对使用过校园贷有显著影响,反之,没有显著影响。表 1卡方检验结果。

从表 1卡方检验结果可知:很明显,年级、月生活费以及消费观念与是否使用校园贷存在显著性差异,至于性别、家庭所在地,结果表明其二者与是否使用过校园借款平台无明显差异。

此外,在交叉详细分析中,我们发现大学生使用过校园贷平台的比例与年级成正比。大四学生的使用人数比例明显高于其他年级的学生,随年级增长而呈逐步上升的趋势,大一学生未使用人数比例远高于其他三个年级。其次,生活费为2000—3000的学生更倾向于选择使用校园贷平台,其使用过的比例高于平均使用比例,而生活费处于1000以下的学生群体中超过70%的人没有使用过;关于大学生的消费观念,调查结果显示接受超前消费的人超过50%的人会使用校园贷平台,明显高于不能接受超前消费的使用率,且不能接受超前消费的人没有使用过校园贷平台所占比例超过80%。

(2)校园贷具体使用情况分析

①课题小组在上文已对校园贷进行明确分类,下图为大学生使用校园贷平台情况。

本文在被调查中发现,存在98%的大学生中使用的是合法校园贷,仅2%的学生使用过非法校园贷,该数据在一定程度上体现了大学生风险意识较强。由图1校园贷平台使用情况可得,绝大部分使用者均集中于传统电商平台,其次分期购物平台与银行机所占比例相当,P2P贷款平台、线下民间贷款仅分别占5%、3%。

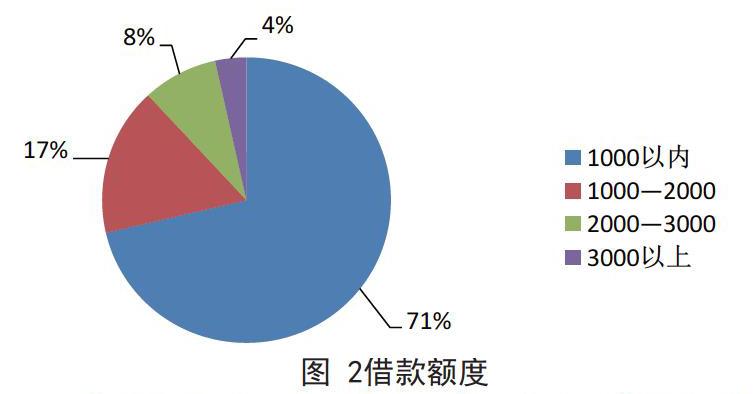

②课题小组针对于样本中使用过校园贷款平台的学生,分别对其借款额度、借款用途、还款方式等情况进行具体分析。具体数据如下图2所示。

由图2借款额度可得大学生借款额度多集中于1000以内,其次1000—2000的比例占16%,仅3%的学生借款高达3000以上。该数据说明在本次调查人员中借款额度比较合理,没有出现大比例的高借款额度。

在问卷调查数据分析中,针对于借款用途,我们发现餐饮娱乐、数码产品、旅游外出占据贷款用途的前3位,餐饮娱乐占比高达到65%,其中关于其他用途所占比例超过15%,根据调查者所填其主要用于购买化妆品、日常生活、健身等,其用于追星的比例仅占2.8%;至于还款方式,大多数学生还款的方式多为生活费还款,其次是父母代还、兼职还款。此外,在课题小组的调查中,约八成的大学生是偶尔使用校园贷,且校园贷还款情况较好,超过90%的大学生能够准时还款。与此同时,在调查中发现超过90%的学生在使用校园贷时都明确清楚了解其相关收费标准且经过了深思熟虑,被调查者们深思熟虑的使用在很大程度上避免了校园贷悲剧的发生。

3.对策与建议

3.1大学生们要树立正确的科学消费观念,提高风险防控意识。

在本调查中,绝大部分学生贷款用途主要用于同学之间的聚会、旅行以及游戏充值等,校园贷的悲剧其实大多数都是为了满足自己的虚荣心以及各类攀比行为,从而产生很多不良后果。只有我们树立正确的科学消费观念,理性看待校园贷,提高风险防控意识,才能发挥校园贷的积极作用。

3.2学校严禁非法借贷机构进入校园,设立校园金融服务中心。

开展防范“校园贷”专题教育报告会提高大学生金融网络安全风险防范意识。在本调查中,学生了解校园贷的途径来源于学校小广告的比例约四成,教学楼厕所各种借贷机构小广告随处可见,学校应及时清理,坚决抵制非法的借贷机构进入校园。此外,高校可考虑设立校园金融服务中心,在一定程度上为有需求的学生推荐优质贷款平台,降低学生贷款的风险,避免其误入校园贷陷阱。

3.3政府积极监督引导,有序开发和规范互联网校园消费金融市场。

近年来,校园贷作为互联网与校园消费市场的新兴产物,其二者的有效结合会极大将大学生消费需求与消费潜力挖掘开发出来,消费作为中国经济的核心推动力,大学生消费需求与潜力会在一定程度上拉动国内消费需求以及拉动经济增长。在互联网校园消费金融市场的发展中,政府加强实时监管,出台相关法律法规,积极有序开发和规范金融市场,将很大程度上为大学生的校园贷消费保驾护航。

4.结语

校园贷的出现与发展是互联网下校园金融市场必然产物。校园贷的使用,需要社会各方主体的不断努力,维护其可持续发展,使校园贷发挥其积极作用,拉动消费需求与经济增长。

参考文献

[1]周文华. 浅析高校“校园贷”[J].法律博览,2019(04).

[2]林燕霞,许再佳.关于“校园贷”乱象的背景分析及对策[J].长春教育学院报,2017,33(02) .

[3]许群英.“校园贷”的风险及其防范对策[J]. 财务金融,2017,28(12).

[4]肖丽.互联网金融下“校园贷”状况调查及对策研究——以无锡某高校为例[J].劳动保障世界,2019(06).

[5]马涵,王曦,李雪.南昌市高校大学生校园贷使用情况调查[J].决策探索(下半月),2017(07).

[6]郑春梅.内外校园贷平台比较及规制分析[J].人力资源,2016,17(292).

[7]文伊娃.“校園贷”的风险防范及教育引导研究——基于大学生思想政治教育视野下[J].吉林省教育学院学报,2017,33(06).

本文获得国家级大学生创新创业训练计划项目(课题批准号:201910190029)、吉林省教育科学规划课题(课题批准号:GH19104)、吉林省高教科研课题(课题批准号:jgjx2019d85)的资助。

作者简介:段心怡(2000.1--),女,汉族,湖南怀化人,长春工业大学公共管理学院2017级本科生。研究方向为劳动与社会保障

和诗凯(1999.5--),男,满族,吉林吉林人,长春工业大学公共管理学院2017级本科生。研究方向为劳动与社会保障

叶兴旺(1999.9--),男,汉族,贵州安顺人,长春工业大学公共管理学院2018级本科生。研究方向为劳动与社会保障。