新个税法下的综合所得纳税筹划

2020-05-27孙作林

孙作林

【摘要】新《个人所得税法》将居民个人的工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得四个项目统称为综合所得,按年度综合计税,并且增设了专项附加扣除项目。新增专项附加扣除项目中有多个扣除项目具有选择性,工资、薪金所得和劳务报酬所得预扣缴税方法不同,年终汇算清缴计入综合所得的规定也不同,这些政策都为个人所得税的纳税筹划提供了理论依据。基于此,从建立总税负数学模型和设计具体案例两个角度,探讨如何合理安排年终奖、合理选择专项附加扣除以及工资、薪金和劳务报酬是否转换等纳税筹划策略。

【关键词】新个人所得税法;综合所得;年终奖;专项附加扣除;纳税筹划

【中图分类号】 F810.42 【文献标识码】A 【文章编号】1004-0994(2020)09-0148-8

一、引言

自2019年1月1日起实施的新《个人所得税法》,首次将工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得统称为综合所得,并且明确了居民个人综合所得的应纳税所得额是每一纳税年度的收入额减去费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。其中,劳务报酬所得、稿酬所得、特许权使用费所得以收入按20%扣除费用后的余额作为收入额,并且稿酬所得的收入额减按70%计算。

为了配合新《个人所得税法》的顺利实施,相关部门出台了多项文件。例如:《国务院关于印发〈个人所得税专项附加扣除暂行办法〉的通知》(国发[2018]41号)进一步明确了六项专项附加扣除的具体办法,本着有利于纳税人的角度,有多項扣除项目为纳税人提供了扣除选择;《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)规定了各项不同综合所得的不同预扣预缴方法;《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)进一步明确了居民个人取得全年一次性奖金的纳税政策,并且增加了纳税人是否将年终奖并入综合所得征税的选择权。在减税降费的背景下,这些政策的出台一方面直接降低了纳税人个人所得税税负,另一方面因为规定了许多可供选择的条款(如子女教育支出等既可以选择父母其中一人扣除,也可以选择父母各扣除50%),如果选择得当,又可以进一步降低纳税人的税负,从而给纳税人带来双重福利。

鉴于此,本文拟研究新《个人所得税法》下综合所得的纳税筹划策略,以期为国家个人所得税政策的进一步完善提供理论依据,并为企业薪酬设计以及个人税收决策提供理论依据和实践指导。

二、文献综述

我国关于税收层面个人综合所得的研究主要集中在以下三个方面:

1. 个人所得税从分类征收转向综合与分类相结合征收可行性的研究。高培勇[1] 认为,个税改革惟一可行且根本性的出路在于缩短“双轨制”的过渡期,加快向综合与分类相结合的个人所得税制转轨的步伐。李林木[2] 认为,如果要在兼顾效率与公平的基础上确保与现行分类税制的顺利衔接,那么采用大分类、小综合的半二元所得税制是比较理想的选择。杨斌[3] 提出在设计年综合所得税超额累进税率表时可选择家庭为申报单位。张楠、邹甘娜[4] 基于微观数据分析,提出了个人所得税应采用综合与分类相结合的征纳方式。

2. 采用综合与分类所得模式征税改革效应的研究。林颖、王伟域[5] 从基于基本费用扣除标准提升、费用扣除标准提升与税率调整联动、全年一次性奖金计税方法调整、专项附加扣除叠加四个角度,分析了本次税改在综合劳动所得方面的减税效果,并提出了相应的改革建议。黄晓虹[6] 利用我国的微观家庭调查数据,从居民、家庭及省级三个层面分别测算了新《个人所得税法》的改革效应,认为分类综合所得税制减轻了平均税负,税制累进性有所提高,但仍未有效缓解收入差距。

3. 在综合所得征税政策已实施的基础上,如何合理安排工薪收入和年终奖以达到税后收益最大化的研究。胡志华[7] 自创浮标分析法,运用数学方程进行推理,找出了工薪收入在月度收入和全年一次性奖金分配时的最佳点。袁玲、徐青[8] 认为,不同工薪发放方式虽然不会影响纳税总额,但可以获得税款的时间价值,不同劳务报酬支付方式也可以获得同样的效果。牛军等[9] 采用坐标图分析、方程组求解的方法,找出了合理安排综合所得和全年一次性奖金的具体筹划区间。

从现有研究来看,主要集中在个人所得税实行综合与分类相结合征收的可行性和实行分类综合个人所得税制的改革效应两个方面,而在新《个人所得税法》下利用新的政策研究纳税筹划的文献较少,仅有的少量研究也是针对如何合理安排年终奖和工资、薪金所得方面,缺乏系统的针对综合所得纳税筹划的研究。因此,从建立总税负数学模型和设计具体案例两个角度系统研究综合所得的纳税筹划策略,有一定的创新性和较高的理论与实践价值。

三、综合所得纳税筹划策略

(一)合理安排年终奖

1. 年终奖是否并入综合所得计税。财税[2018]164号文明确规定,居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定的,在2021年12月31日前,不并入当年综合所得。当然,居民个人也可以选择并入当年综合所得计算纳税。

假设不包括年终奖的综合所得为R1,适用税率为t1,速算扣除数为a1,年终奖为R2。年终奖单独纳税,适用税率为t2,速算扣除数为a2;年终奖并入综合所得计税,适用税率为t3,速算扣除数为a3。方案一为年终奖单独纳税,总税负为T1=R1t1-a1+R2t2-a2;方案二为年终奖并入综合所得计税,总税负为T2=(R1+R2)t3-a3。下面讨论在不同情况下两个方案总税负的大小:

第一种情况,如果R1<0,那么T1=R2t2-a2,T2=(R1+R2)t3-a3,(R1+R2)

第二种情况,如果R1≥0,t1=t2=t3=t,a1=a2=a3=0,R1+R2≤36000元且R1≥0,那么T1=R1t+R2t,T2=(R1+R2)t,进而T1=T2,因此方案二和方案一的总税负相同,选择哪一个方案都可以。假设2019年李先生不包括年终奖的综合所得为15000元,年终奖为21000元。如果年终奖单独计税,则不包括年终奖的综合所得应纳税额=15000×3%=450(元),年终奖应纳税额=21000×3%=630(元),合计应纳税额为1080元;如果并入综合所得计税,则应纳税额=(21000+15000)×3%=1080(元),此时并入综合所得计税和不并入综合所得计税结果一样。

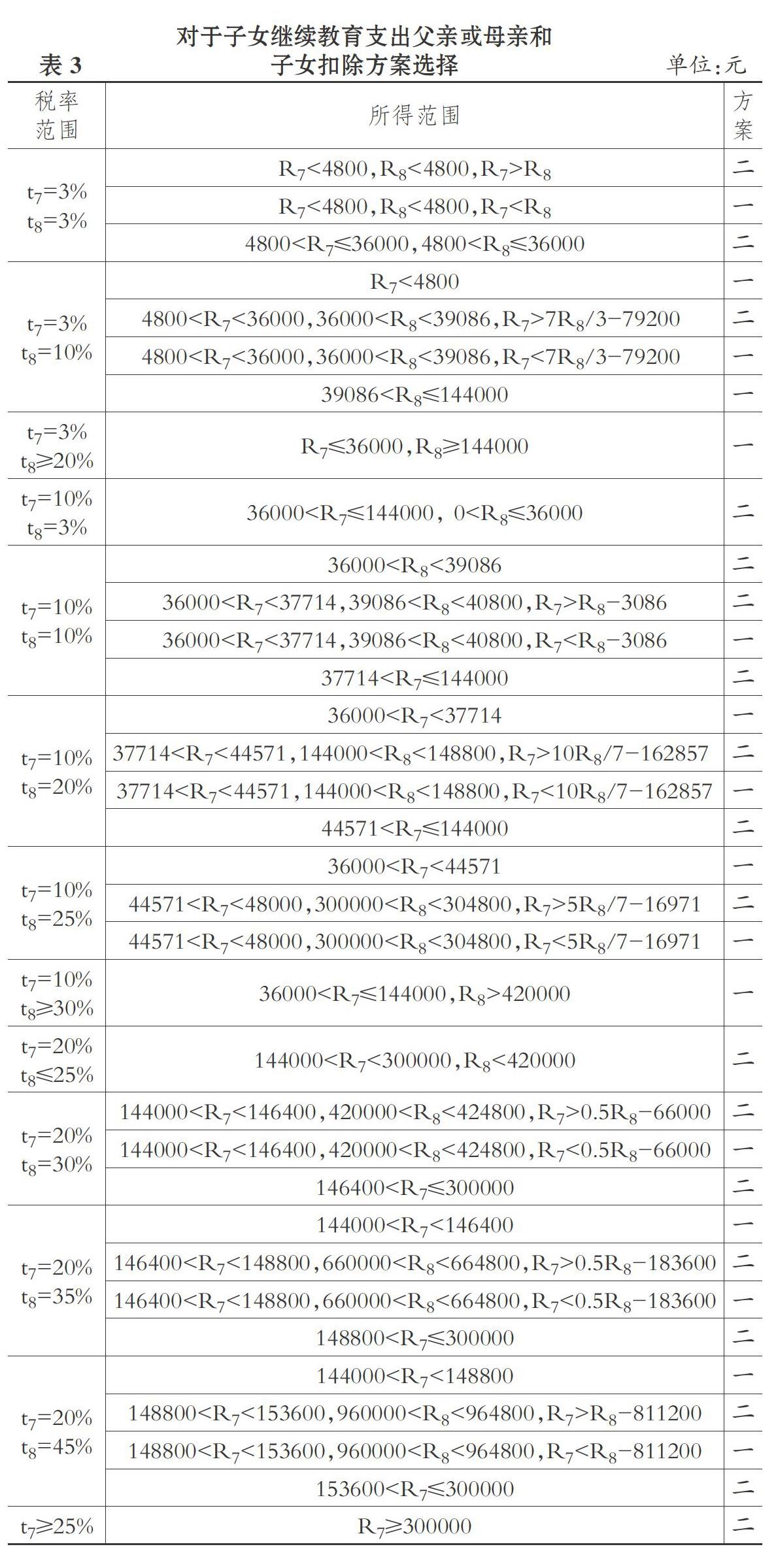

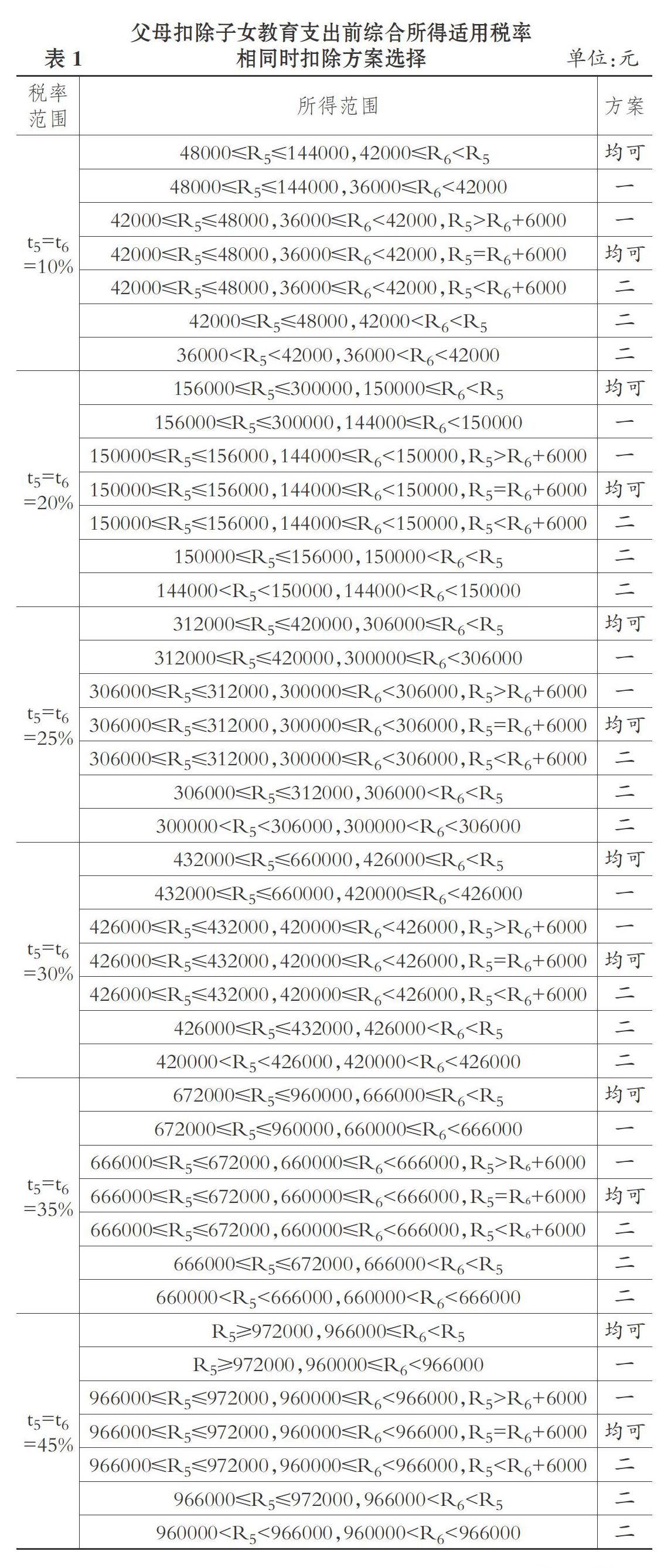

第三种情况,如果R1≥0,t1=t2=t3=t,a1≠0,a2≠0,a3≠0,因税率一样,所以a1=a3,那么T1=R1t-a1+R2t-a2,T2=(R1+R2)t-a3,进而T1 第四种情况,如果R1≥0,t1 第五种情况,如果R1≥0,t1 2. 合理安排年终奖和工资、薪金。如果选择年终奖不并入综合所得计税,而是单独计税,那么如何合理安排年终奖和工资、薪金以达到税负最小化?筹划的基本原理是平衡工资、薪金和年终奖的税率以及避开年终奖的计税盲区。假设2019年黄先生全年包括年终奖的综合所得为144001元。方案一:不包括年终奖的综合所得为0元,年终奖为144001元。年终奖单独计税,则不包括年终奖的综合所得应纳税额为0,年终奖应纳税额=144001×20%-1410=27390.2(元)。合计应纳税额为27390.2元。 (1)避开年终奖计税盲区。方案二:重新设计黄先生的综合所得,不包括年终奖的综合所得为1元,年终奖为144000元。年终奖单独计税,则不包括年终奖的综合所得应纳税额=1×3%=0.03(元),年终奖应纳税额=144000×10%-210=14190(元),合计应纳税额为14190.03元。可见,方案二比方案一少纳税13200.2元。即在这个临界点多发1元年终奖,则应纳税额就会增加13200.2元。以此类推,如果年终奖是36000元,多发1元年终奖,则应纳税额增加2310.1元;如果年终奖是300000元,多发1元年终奖,则应纳税额增加13750.25元;如果年终奖是420000元,多发1元年终奖,则应纳税额增加19250.3元;如果年终奖是660000元,多发1元年终奖,则应纳税额增加30250.35元。可见,年终奖多发1元,应纳税额会增加几千元甚至上万元。因此,避开年终奖计税盲区更节税。 (2)充分运用低税率。方案三:重新设计黄先生的综合所得,不包括年终奖的综合所得为108000元,年终奖为36001元。年终奖单独计税,则不包括年终奖的综合所得应纳税额=108000×10%-2520=8280(元),年终奖应纳税额=36001×10%-210=3390.1(元),合计应纳税额为11670.1元。因此,方案三比方案二少纳税2519.93元。 (3)避开年终奖计税盲区和充分运用低稅率相结合。方案四:重新设计黄先生的综合所得,不包括年终奖的综合所得为108001元,年终奖为36000元。年终奖单独计税,则不包括年终奖的综合所得应纳税额=108001×10%-2520=8280.1(元),年终奖应纳税额=36000×3%=1080(元),合计应纳税额为9360.1元。因此,方案四比方案三少纳税2310元,比方案一少纳税18030.1元(节约了65.8%)。 (二)合理选择专项附加扣除 1. 专项附加扣除主体选择。 (1)夫妻之间的选择。国发[2018]41号文规定:纳税人的子女接受全日制学历教育的相关支出,可以按照每个子女每月1000元的标准定额扣除。父母既可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。未成年子女发生的大病医疗医药费用支出可以选择由其父母一方扣除。纳税人本人或其配偶单独、共同使用商业银行或者住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。经夫妻双方约定,也可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。这些政策都允许在夫妻之间进行选择,夫妻的收入不一定相同,这样就为纳税筹划提供了可能。 假设某个家庭一家三口人,孩子正在接受全日制学历教育,父母只有子女接受全日制学历教育这项专项附加扣除,丈夫不包括该专项附加扣除的综合所得为R5,适用税率为t5,速算扣除数为a5,妻子不包括该专项附加扣除的综合所得为R6,适用税率为t6,速算扣除数为a6。假设R5>R6,反之R5≤R6道理一样。方案一为丈夫按照100%的标准扣除,即全年扣除12000元,总税负为T5=(R5-12000)t5'-a5'+R6t6-a6,其中,t5'、a5'类似于t5、a5;方案二为夫妻双方各扣除50%,即每人扣除6000元,总税负为T6=(R5-6000)t5″-a5″+(R6-6000)t6'-a6',其中,t5″、a5″类似于t5、a5,t6'、a6'类似于t6、a6。下面讨论在不同情况下夫妻双方总税负的大小: 第一种情况,如果R5≤6000元,R6<0,那么T5=0,T6=0,因此选择哪一个方案都不需纳税。假设丈夫不包括该专项附加扣除的综合所得为6000元,妻子不包括该专项附加扣除的综合所得为-2000元。不管按照方案一还是按照方案二,总税负都是0,两个方案无差别。 第二种情况,如果t5=t6=3%,12000元≤R5≤36000元,6000元≤R6 如果t5=t6=3%,6000元≤R5<12000元,0≤R6<6000元,那么T5=R6×3%,T6=(R5-6000)×3%。因此,当R5>R6+6000时,T5 如果t5=t6=3%,R5<6000元,R6<6000元,那么T5=R6×3%,T6=0,因此T5>T6,选择方案二时夫妻双方的总税负较小。 同理可以求得其他情况,具体结果见表1。 第三种情况,如果R6>0,t5>t6,按照方案一扣除,先扣除适用税率高的部分,即使税率高的部分不足12000元,仍可以扣除适用税率低的部分,这个部分的扣除适用税率至少等于妻子扣除部分的适用税率,这样得到T5≤T6,因此选择方案一时夫妻双方的总税负较小。假设丈夫不包括该专项附加扣除的综合所得为43000元,妻子不包括该专项附加扣除的综合所得为35000元。按照方案一,丈夫应纳税额=(47000-12000)×3%=1050(元),妻子应纳税额=35000×3%=1050(元),两者合计2100元;按照方案二,丈夫应纳税额= (47000-6000)×10%-2520=1580(元),妻子应纳税额=(35000-6000)×3%=870(元),两者合计2450元。所以,选择方案一时夫妻双方的总税负较小。 (2)父母与子女之间的选择。纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。个人接受本科及以下学历(学位)继续教育符合规定扣除条件的,可以选择由其父母扣除,也可以选择由自己扣除。因此,针对个人接受本科及以下学历(学位)继续教育情形,将有三个方案可供选择:方案一是子女本人扣除,每年扣除4800元;方案二是父母一方扣除,每年扣除12000元;方案三是父母各扣除6000元。后两个方案的比较前面已讨论,此处主要分析方案一和方案二的选择。 假设某个家庭一家三口人,孩子正在接受本科学历继续教育,父母只有子女接受学历教育这项专项附加扣除,父亲或母亲不包括该专项附加扣除的综合所得为R7,适用税率为t7,速算扣除数为a7,孩子不包括该专项附加扣除的綜合所得为R8,适用税率为t8,速算扣除数为a8。父亲或母亲可以每年扣除12000元,如果适用税率为3%,扣除子女学历教育支出项后父亲或母亲的节税区间为(0,360);孩子学历继续教育支出可以每年扣除4800元,该项扣除下孩子的节税区间为(0,144)。以此类推,可以将各种税率下的节税区间计算出来,结果见表2(每一格的上面一行表示父亲或母亲的节税区间,下面一行表示孩子的节税区间)。 当t7=3%,t8=3%且R7<4800元,R8<4800元时,若R7>R8,选择方案二节税更多;若R7=R8,两种方案一样;若R7 (3)兄弟姐妹之间的选择。国发[2018]41号文规定,纳税人赡养一位及以上被赡养人的支出扣除標准为:纳税人为独生子女的按照2000元/月的标准,全年24000元;被赡养人有两个子女的,纳税人按照1000元/月的标准,全年每位纳税人各扣除12000元;被赡养人有三个及以上子女的,扣除金额既可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊,但每人分摊的额度不能超过1000元/月。在第三种情况下,如果被赡养人各子女收入水平不同,纳税人就可以合理安排各自的扣除额,实现兄弟姐妹的总税负最小。 纳税筹划的原理就是让扣除金额24000元适用的税率最高,这样的总税负就最小。假设某个家庭有三个子女需要赡养父母,每一个子女没有扣除赡养父母支出的综合所得分别为R9、R10和R11,适用的税率分别为t9、t10和t11,如果t9>t10>t11,那么适用税率最高的子女约定扣除最高金额为12000元/年,即使12000元/年不是全部按照t9的税率计算节税额,不足部分也可以按照低一个税率的等级扣除,至少应等于按照t10税率计算的节税额,同理,适用t10税率的子女约定再扣除12000元/年,适用t11税率的子女约定不扣除。这样将比三个人均摊扣除更节税,实现总税负最小。假设三个子女没有扣除赡养父母支出的综合所得分别为160000元、47000元、30000元,适用税率分别为20%、10%、3%。如果三人均摊赡养老人支出,即24000/3=8000(元),则分别应纳个人所得税(160000-8000)×20%-16920=13480(元),(47000-8000)×10%-2520=1380(元),(30000-8000)×3%=660(元),合计纳税15520元;如果由前两个子女各扣除12000元/年,则三人分别应纳个人所得税(160000-12000)×20%-16920=12680(元),(47000-12000)×3%=1050(元),30000×3%=900(元),合计纳税14630元。因此,由前两个子女扣除赡养老人支出比三人均摊扣除节税890元。 如果t9=t10=t11,那么可以根据实际情况约定,所得高的多扣除一些但不能超过12000元/年,所得低的少扣除一些,甚至不扣除。这样将比三个人均摊扣除节税,实现总税负最小。假设三个子女没有扣除赡养父母支出的综合所得分别为49000元、46000元、37000元,适用税率都是10%。如果三人均摊赡养老人支出,即24000/3=8000(元),这样三人分别应纳个人所得税(49000-8000)×10%-2520=1580(元),(46000-8000)×10%-2520=1280(元),(37000-8000)×3%=870(元),合计纳税3730元;如果三人分别按照12000元、10000元和2000元扣除,则三人分别应纳个人所得税(49000-12000)×10%-2520=1180(元),(46000-10000)×3%=1080(元),(37000-2000)×3%=1050(元),合计纳税3310元。因此,后者比前者节税420元。 2. 专项附加扣除内容选择。国发[2018]41号文规定:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以根据不同城市按照不同标准定额扣除,扣除标准有三种,分别是1500元/月、1100元/月和800元/月。纳税人本人或配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度按照1000元/月的标准扣除,扣除期限最长不超过240个月。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。这些政策规定为纳税人扣除内容选择提供了政策依据,从而为纳税筹划提供了可能,当纳税人既租房居住又贷款买房时,就面临租房租金扣除和贷款利息扣除的选择,其他决策因素都相同,在这个问题上决策主要取决于纳税人租房的城市情况。贷款利息的扣除标准为1000元/月,如果在直辖市、省会城市、计划单列市以及国务院确定的其他城市居住,租房租金扣除标准为1500元/月,应选择租房租金扣除;如果在除第一种所列城市以外,市辖区户籍人口超过100万的城市居住,租房租金扣除标准为1100元/月,应选择租房租金扣除;如果在市辖区户籍人口不超过100万的城市居住,租房租金扣除标准为800元/月,则应选择贷款利息扣除。 (三)工资、薪金和劳务报酬是否转换 劳务报酬所得是指个人独立从事各种非雇佣的劳务所取得的报酬,主要是指个人从事设计、装潢、安装等劳务取得的所得。劳务报酬所得与工资、薪金所得的主要区分标准是是否存在雇佣关系。按照新《个人所得税法》的规定,两者都属于综合所得,但计入所得的标准不一样,劳务报酬所得是收入减按80%计税,预扣缴税的规定也不一样。 1. 纳税人仅有一处收入。如果纳税人仅有一项收入,收入为R,不考虑三险一金和专项附加扣除。方案一,将该收入作为劳务报酬,预扣缴个人所得税规定:若R≤4000元,扣除800元,若R>4000元,按20%扣除,则应纳税额=(R-800)或R×(1-20%)×预扣率-速算扣除数。年终汇算清缴时,R×80%计入所得额,之后再扣除费用60000元,年应纳税所得额=R×80%-60000。方案二,将该收入作为工资、薪金,预扣缴个人所得税规定:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。以下仅讨论第一个月的情况,本期应预扣预缴税额=(R-5000)×预扣率-速算扣除数,年终汇算清缴时,年应纳税所得额=R-60000。下面分析各种不同情况下纳税人应如何选择。 当R≤800元时,不管是方案一还是方案二,预扣缴税额都是0,年终汇算清缴时应纳税额也是0,两个方案无差别。 随着R的变化,两个方案预扣缴的税额都在增加,但增加的幅度不一样,经过观察和分析,当方案一的预扣缴税额=R×(1-20%)×40%-7000,方案二的预扣缴税额=(R-5000)×45%-181920时,两者相等有适合的解。经过计算,当R=1362846.1元时两个方案的预扣缴税额相同;当R<1362846.1元时,方案一的预扣缴税额较大。 当R=60000元时,方案二的年應纳税所得额正好为0,全年应纳税额为0,预扣缴税额为2980元,汇算清缴退税2980元,而方案一的年应纳税所得额仍小于0,预扣缴税额为12400元,汇算清缴退税12400元。所以,当800元 当60000元 当R≥1362846.1元时,方案二的年应纳税额高于方案一,预扣缴税额也高于方案一,这种情况下选择方案一更有利。 如果考虑连续多个月的情况,方案一每个月的劳务报酬相同,预扣缴税额也相同,而方案二采用累计预扣缴税法,预扣缴税额会随着月份的增加逐渐提高,这样两个方案预扣缴税额的差额会越来越小,选择的临界点就会发生改变。 2. 纳税人已有一处工资、薪金所得,又获得一项收入。如果纳税人已有一处工资、薪金所得,另外又获得一项收入,收入为R,税率用t表示,速算扣除数用a表示,不考虑三险一金和专项附加扣除。如果有方案三即将该收入作为劳务报酬,方案四即将该收入作为工资、薪金,此时该如何选择?分析思路与第一种情况类似,但需注意的是纳税人两处或两处以上有工资、薪金所得的,预扣缴税时只能在一处扣除费用,而不能在多处扣除,已有的工资、薪金在预扣缴税和汇算清缴时两个方案的情况完全一样,对现金流量的影响也相同。不过,其大小不同只会导致汇算清缴适用的税率不同,并不影响方案选择,所以计算现金流量时不予考虑,具体分析结果如下: 当R≤800元时,方案三的预扣缴税额为0,汇算清缴时按照0.8R计入综合所得;方案四的预扣缴税额为Rt-a,汇算清缴时按照R计入综合所得。方案四不仅总的应纳税额高于方案三,而且预扣缴税额也高于方案三,因此应选择方案三。 经过观察和分析,当方案三的预扣缴税额=R×(1-20%)×40%-7000,方案四的预扣缴税额=R×45%-181920时,两者相等有适合的解。经过计算,当R=1345538.5元时两个方案的预扣缴税额相同。 当800元 当R≥1345538.5元时,方案三的预扣缴税额≤方案四的预扣缴税额,汇算清缴时的方案三按照0.8R计入综合所得,而方案四按照R计入综合所得,方案四计入综合所得的应纳税额高于方案三,因此应选择方案三。 四、结论 综合所得的构成内容多,不同收入形式计入所得和预扣缴税额的规定也不同,即使同一种收入形式也可以适用不同的政策规定,而且专项附加扣除项目的扣除内容和扣除主体具有可选择性,都为综合所得纳税筹划提供了政策依据。本文主要分析了综合所得三个方面的纳税筹划策略,得出的研究结论如下: 首先,合理安排年终奖和工资、薪金可以达到节税效果。筹划的原理是,尽可能降低二者适用的税率,充分运用速算扣除数,使得纳税人在这两方面的总税负达到最小。 其次,合理选择专项附加扣除项目。当专项附加扣除主体和扣除内容存在选择空间时,应综合权衡,以使纳税人夫妻总税负、父母和子女总税负以及兄弟姐妹总税负最小。筹划的原理是尽可能使扣除的金额是计算应纳税额更多的那个部分。 再次,考虑工资、薪金和劳务报酬是否需要转换。现实中存在纳税人只有一处收入和已有一处工资、薪金再获得收入两种情形,此时为获得节税利益,需分析所有收入情况。筹划的原理是,充分考虑劳务报酬计入所得比工资、薪金计入所得少,采用劳务报酬就可能少纳税,但在大多数情况下,劳务报酬的预扣缴税额较高,需要在多预缴税的货币时间价值和少纳税两者之间进行比较,选择对纳税人有利的方案。 【 主 要 参 考 文 献 】 [1]高培勇.个税改革:还是要加快向综合与分类结合制转轨[ J].税务研究,2008(1):30 ~ 33. [2]李林木.综合与分类相结合的个税改革:半二元模式的选择与征管[ J].财贸经济,2012(7):13 ~ 20. [3]杨斌.综合分类个人所得税税率制度设计[ J].税务研究,2016(2):30 ~ 37. [4]张楠,邹甘娜.个人所得税的累进性与再分配效应测算——基于微观数据的分析[ J].税务研究,2018(1):53 ~ 58. [5]林颖,王伟域.综合劳动所得个人所得税:减税效果及征管配套[ J].税务研究,2018(11):38 ~ 42. [6]黄晓虹.分类综合个人所得税制改革效应的测算研究——基于2018年个税改革方案[ J].华东经济管理,2019(9):111 ~ 118. [7]胡志华.工薪收入个人所得税纳税筹划[ J].会计之友,2018(10):145 ~ 150. [8]袁玲,徐青.综合所得的税收筹划变化和税制优化路径[ J].吉林工商学院学报,2019(4):76 ~ 80. [9]牛军,刘雅茹,李天.我国居民个人所得税纳税筹划研究[ J].会计之友,2019(11):104 ~ 108.