解码华为的“知本主义”

2020-05-27黄世忠

黄世忠

【摘要】华为作为知识密集型的高科技企业,知识资本是其提升核心竞争力和价值创造能力的关键驱动因素。本文基于财务分析视角,首先介绍华为非凡的价值创造能力,其次剖析华为价值创造的关键驱动因素,最后分析知识资本在华为价值分配中的核心地位,以透析华为“知本主义”的价值分配机制。

【关键词】价值创造;价值分配;知识资本;知本主义;财务分析

【中图分类号】 F626 【文献标识码】A 【文章编号】1004-0994(2020)09-0003-5

华为成功的秘密何在?答案众说纷纭。 有的将华为的成功归因于任正非的远见卓识, 有的将其归因为华为对研发和创新的执着追求, 也有人认为是华为独特的企业文化铸就了华为的辉煌, 还有人坚称价值分配的创新性实践成就了华为的高质量发展。 这些看法都不无道理。 从财务分析的角度看, 笔者比较认同价值分配观。 价值分配是财务会计的三大功能之一(另外两大功能为投资信贷决策和受托责任评价), 财务报表捕捉了价值评价和价值分配信息, 映射出企业的价值分配观。

《华为基本法》起草人之一杨杜教授[1] 撰文从“知本主义”企业机制角度, 根据任正非的“三不依赖”观点(企业只有摆脱对人才的依赖、对资金的依赖、对技术的依赖, 才能从必然王国走向自由王国), 提出知识资本化机制是华为获取成功的关键。 华为通过精心构建的“知识资本平台”, 汇集行业精兵良将, 利用这个平台将知识转化为价值, 而离开了这个平台, 这些人才不一定有所发展, 即使有所发展, 也不一定比在华为这个平台发展得好。 该文接着介绍华为在价值评价和价值分配的创新思维和实践, 得出不断完善的“知本主义”企业机制才是造就华为基业长青的根本原因。

本文基于财务分析的视角, 用会计数据解码华为的“知本主义”。 必须说明的是, 本文使用的“知本主义”不同于“智本主义”。 “智本主义”强调的是智慧资本(Intellectual Capital), 而“知本主义”强调的是知识资本(Knowledge Capital)。 智慧资本包括人力资本(Human Capital)、结构资本(Structural Capital)和关系资本(Relation Capital), 其中的人力资本相当接近于知识资本。 可见, 知识资本只是智慧资本的一个组成部分。 知识资本的使用成本和价值分配, 目前已经在财务会计的反映范畴之内, 数据可以获取, 便于量化分析, 而结构资本和关系资本迄今尚无公认的量化方法, 在财务会计中难寻踪影。

一、华为非凡的价值创造能力

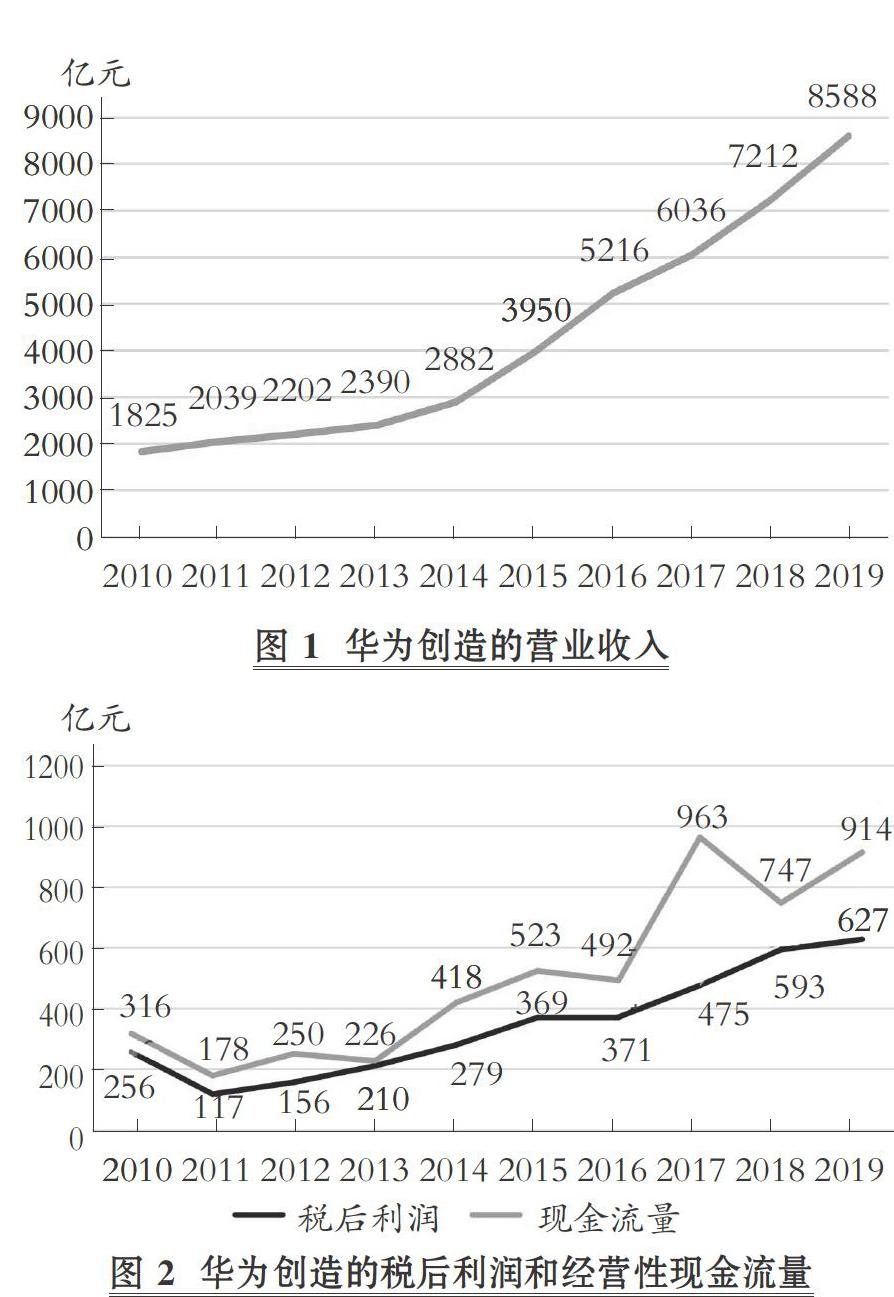

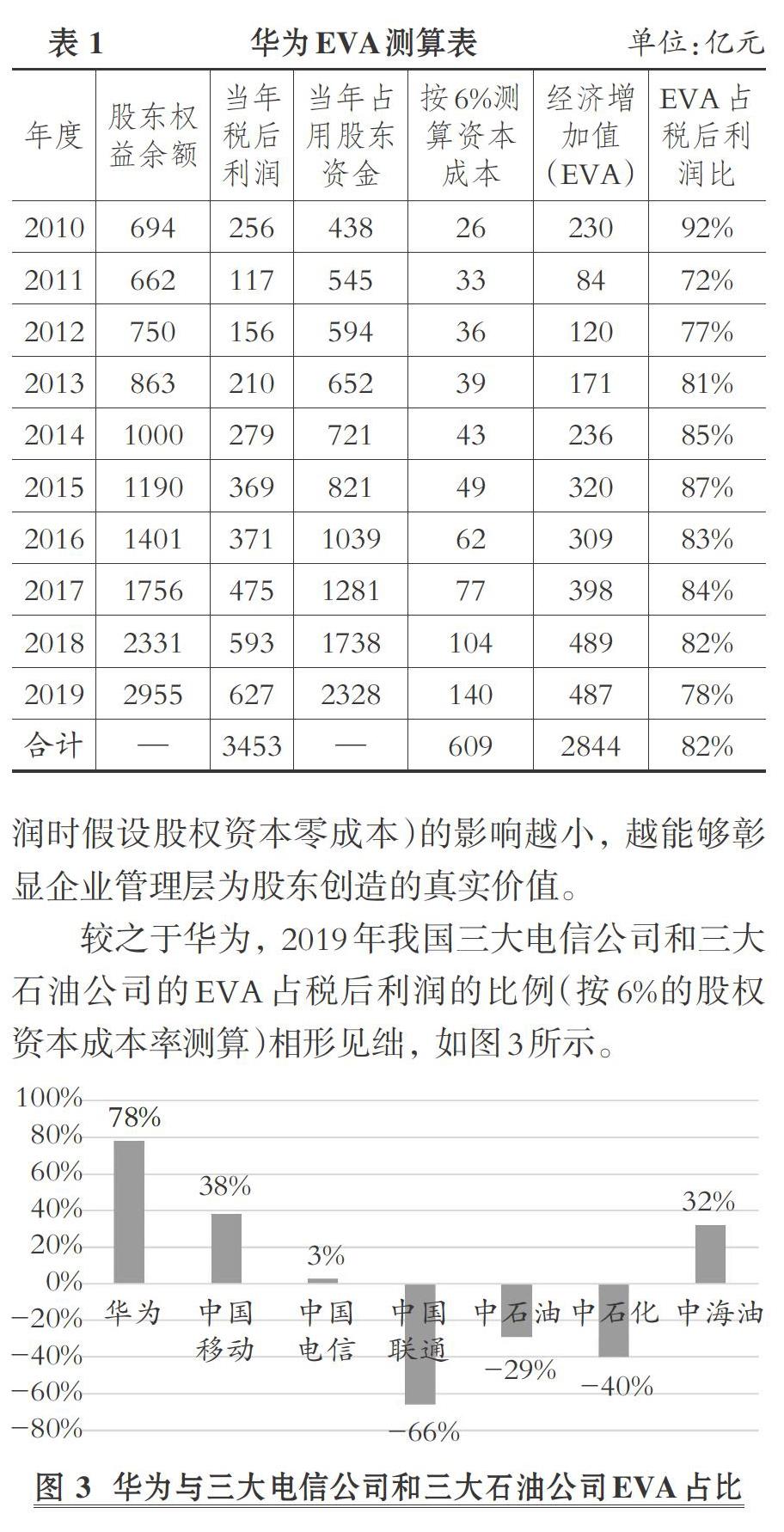

企业的价值创造能力可以从多个维度评价。 传统对价值创造的评价侧重于利润, 但华为对价值创造的评价则强调收入、利润和现金流并重。 任正非早在2006年就指出:“考核要关注销售收入、利润和现金流, 三足鼎立, 支撑起公司的生存发展。 单纯的销售额增长是不顾一切的疯狂, 单纯地追求利润会透支未来, 不考核现金流将导致只有账面利润。 光有名义利润是假的, 没现金流就如同没米下锅, 几天等不到米运来就已经饿死了。”这种三足鼎立的价值评价体系, 强调的是高质量发展和可持续发展, 统筹兼顾当下与未来、数量与质量、速度与高度的辩证关系, 值得学习借鉴。 正因为有了这种正确的价值评价导向, 华为过去十年的营业收入、税后利润和现金流量在规模和增速上都堪称完美, 如图1和图2所示。

图1中, 营业收入的年均复合增长率(CAGR)高达18.8%。 从图2可以看出, 华为过去十年经营活动创造的现金净流量无一例外地均高于其税后利润, 税后利润和经营活动现金净流量的CAGR分别为10.5%和12.5%, 表明其盈利質量非常高, 绝非纸面富贵, 而是有真金白银加以背书。

与会计学不同, 经济学认为净利润并不代表企业为股东创造了价值, 因为净利润没有扣除股权资本成本。 因此, 经济学约定俗成的看法是, 只有EVA(经济增加值)大于零才代表价值创造, EVA小于零代表价值毁损。 EVA的计算方法有很多, 基于成本效益的考虑, 笔者历来主张采用以下简易计算方法:EVA=净利润-股权资本成本;EVA=净利润- (年末股东权益-当年税后利润)×股权资本成本率。

股权资本成本率可通过中长期银行贷款利率略微上浮的方式确定, 假定过去十年华为的股权资本成本率为6%, 则华为的EVA如表1所示。

从表1可以看出:过去十年里, 华为的EVA每年均显著大于零, 表明其具有非凡的价值创造能力;EVA占税后利润的平均比例高达82%, 再次印证了华为盈利的高质量。 EVA占税后利润比例越高, 表明税后利润受会计不合理规则(计算税后利润时假设股权资本零成本)的影响越小, 越能够彰显企业管理层为股东创造的真实价值。

较之于华为, 2019年我国三大电信公司和三大石油公司的EVA占税后利润的比例(按6%的股权资本成本率测算)相形见绌, 如图3所示。

中国联通、中石油和中石化的EVA占比均为负数, 说明其2019年并没有为股东创造价值;中国移动、中国电信和中海油虽然为正, 但比例远低于华为。 以中国移动为例, 38%的EVA占比说明每实现100元的税后利润, 就有62元是因为会计上确定利润时假定股权资本成本为零的不合理、不科学造成的, 与管理层的贡献无关, 管理层的贡献只有32元。

对于华为这类高科技公司而言, 利润和EVA深受研发费用(R&D)这一斟酌性支出(管理层具有较大自由裁量权的支出, 易被用来调节利润)的影响。 表2列示了华为过去十年研发费用及其占营业收入和净利润的比例。 过去十年华为的平均研发投入强度高达14.18%, 研发费用占税后利润的平均比例高达173.85%。 这两个比例如此之高, 一方面说明华为的账面利润并未完全反映其价值创造能力, 另一方面说明华为不存在片面追求利润而透支未来的短视行为。 恰恰相反, 华为基于长远发展考虑, 过去十年投入了6003亿元的研发费用, 在全球形成了8.5万多件的技术专利, 为可持续发展奠定了坚实的技术基础。

必须指出, 以上的价值创造评价仍然停留在微观层面, 严重低估了华为真实的价值创造能力。 华为的薪酬体系包括工资、奖金、TUP(时间单位计划)和虚拟股份分红等四部分, 考虑到会计上的账面净利润不能反映价值创造的全貌, 华为的奖金并非按账面净利潤, 而是按虚拟利润计算, 公式如下:

虚拟利润=实发工奖总额+增支的投资性费用×(1-所得税税率)+经济增加值

可见, 工资和投资性费用(如研发费用)已成为价值创造评价的干扰项, 只有予以还原, 才能更加准确地反映价值创造的原貌。 笔者认为, 要全面反映华为的价值创造能力, 必须诉诸于宏观利润表, 这将在接下来的内容中作进一步介绍。

二、华为价值创造的驱动因素

华为具有非凡的价值创造能力。 那么, 驱动华为卓越价值创造能力的关键因素是什么?传统上, 经济学理论认为土地、劳动力和资本是最重要的生产要素, 是价值创造的源泉。 进入知识经济时代人们才意识到, 知识才是价值创造的关键驱动要素。 《华为基本法》第十六条明确指出, 劳动、知识、企业家和资本创造了公司的全部价值。 这种价值创造观折射出华为知识密集的特点。 2019年年报显示, 华为现有19.6万名员工, 9.6万人从事研究开发, 占总人数的49%。 其中约1.5万人从事基础研究, 包括700多位数学博士、200多位物理和化学博士、5000多位工学博士, 加上其他岗位的, 博士过万, 有硕士学位的更是不计其数。 这种高学历、高素质的员工队伍结构, 决定着他们从事的主要是复杂的知识劳动, 生产人员只占15%, 真正在流水线上完成的作业不到10%[2] 。 因此, 劳动、知识、企业家和资本等四个要素, 实际上可简化为知识和资本这两个关键要素。 换言之, 华为的员工可分为两大类:“出知者”和“出资者”。 华为实行员工持股计划, 104572名员工持有华为100%的股权, 占全部员工的53%, 可见华为的“出知者”与“出资者”高度重叠。

华为的会计信息显示, 价值创造的最大贡献者是“出知者”, 而不是“出资者”。 如表1所示, 过去十年EVA占税后利润的平均比例高达82%。 这意味着华为每创造100元的价值, “出资者”的贡献仅占18%, 而“出知者”的贡献高达82%。 值得说明的是, 计算EVA和税后利润时, 已经扣除了利息费用, 因此, 即使考虑债权资本因素, 也不会改变“出知者”才是华为价值创造最大贡献者这一事实, 知识资本是华为价值创造的关键驱动因素毋庸置疑。

正是认识到知识资本在华为价值创造中的核心作用, 《华为基本法》第九条提出:我们强调人力资本不断增值的目标优先于财务资本增值的目标, 核心是知识资本的增值。 这在华为的会计信息中得到了体现, 如表3所示。

从表3可以看出, 华为过去十年为知识资本支付的成本(在会计上体现为工资福利)高达9205亿元, 高出财务资本成本(债权资本和股权资本成本之和)7.23倍, 知识资本成本占营业收入的平均比例比财务资本成本占营业收入的平均比例高出7.35倍。 这两组数字再次说明:知识资本才是华为价值创造的决定性驱动因素, 财务资本在华为的价值创造中仅仅扮演着次要的角色, 华为的核心竞争力和价值创造能力来自于“知本家”而非“资本家”。

三、华为尊重知识的价值分配

华为本质上是知识密集型企业, 而不是资本密集型企业。 华为也不是劳动密集型企业, 因为劳动密集型企业不可能人均创造438万元的营业收入和32万元的税后利润(均为2019年数据), 当然也不可能支付人均86万元的工资福利。 根据知识密集的企业特点, 华为探索出知识资本化和股权动态化的创新性价值分配机制, 较好地实现了按“知”分配和按“资”分配的有机结合。 知识资本化是指员工运用知识为华为创造价值而享受相应回报(包括工资奖金和虚拟股份分红);股权动态化是指员工一旦不能利用其知识为华为创造价值, 就必须按每股净资产将虚拟股份回售给华为, 让有能力创造价值的员工有机会参与虚拟股份计划, 以保持公司活力、彰显奋斗精神。 《华为基本法》第十七条提出, 用转化为资本的形式, 使劳动、知识以及企业家的管理和风险的累积贡献得到体现和报偿。 劳动创造价值, 知识也能创造价值, 而且比劳动的价值创造率更高[1] 。 华为的劳动大多是知识劳动, 而不是一般的简单劳动, 因此, 华为的价值分配体现了按“知”分配为主、按“资”分配为辅的特点。 这在华为的宏观利润表得到了深刻体现。

利润表有微观和宏观之分, 前者反映企业为股东创造的价值, 后者反映企业为社会创造的价值。 对微观利润表进行简单移项, 便可推导出能够反映价值创造和价值分配的宏观利润表。

微观利润表:收入-成本-工资费用-利息费用-税收费用=税后利润 (等式1)

宏观利润表:收入-成本=工资费用+利息费用+税收费用+税后利润 (等式2)

等式2的左边, 代表企业在一定会计期间为社会创造的价值总量;等式2的右边代表企业为社会创造的价值总量如何在人力(知识)资本提供者、债权资本提供者、公共服务提供者、股权资本提供者之间进行分配。 表4为华为过去十年的宏观利润表。

从表4可以看出, 过去十年华为将为社会创造的13840亿元价值中的9205亿元以工资福利等形式分配给“出知者”, 占比高达66.5%, 而归属于“出资者”的税后利润仅占24.9%。 考虑到53%的知识员工参与持股计划, “出知者”分配的价值比例约为79.7%(66.5%+24.9%×53%)。

值得说明的是, 华为的价值分配不局限于经济利益。 《华为基本法》第十八条提出:公司可分配的价值, 主要为组织权力和经济利益。 前者包括股权、职权、机会等, 多为“无形价值”部分;后者包括工资、奖金、津贴、红利、福利等, 多为“有形价值”。 可见, “出资者”享受的更多是认股权、职权和机会等无形价值。

横向比较可进一步凸显华为按“知”分配的特色, 如表5所示。 华为与其竞争对手爱立信和诺基亚在价值分配上均明显向“出知者”倾斜;中国石油是典型的资源垄断型的国有企业, 其创造的价值一半以上以税收(其中消费税和资源税高达1894亿元)的方式分配给政府;工商银行奉行的显然是“资本为王”, 在价值分配上偏向“出资者”(储户和股东);从事房地产开发的万科股份在价值分配上既要考虑股东的利益, 也要顾及政府的利益。

四、结论与启示

华为奉行的是契合其知识密集型特点的“知本主义”价值分配机制。 知识是华为获取核心竞争力和保持价值创造力的关键驱动因素, 通过将知识资本化并且在价值分配中向“出知者”倾斜, 华为汇集了国内外大量优秀人才, 使他们借助华为这个“知识资本平台”施展才华, 创造价值、分享价值, 构建了公司与知识员工休戚与共的“利益共同體”。 尊重知识、尊重人才、以人为本是知识经济时代应有的信条, 华为将其落在实处。 这或许就是华为成功的最大秘密!

从按劳分配和按资分配进化到按“知”分配, 这是企业因应经济社会进化而发生的价值分配革命。 在农业经济时代, 驱动价值创造的关键因素是土地和劳动力;在工业经济时代, 驱动价值创造的关键因素是资本和劳动力;而在知识经济时代, 驱动价值创造的关键因素是人才和知识。 作为典型的知识密集型企业, 华为的生存发展维系于知识型员工的创新和创造力, 其价值创造源自“知本家”, 唯有将创造的大部分价值分配给“知本家”, 才能最大限度地激发他们的创新创造热情。

华为“以知为本”的价值分配机制, 对于知识密集、技术密集的企业具有普遍的借鉴意义。 这类企业具有“知合”而不是“资合”的属性, 赚钱固然重要, 分钱同等重要, 分钱有时甚至比赚钱还重要。 《商业评论》曾经刊登一篇题为“薪酬·心愁·新仇”的文章, 指出薪酬分配体系经常让企业高管层心里发愁, 因为分配不公就有可能产生“新仇大恨”, 瓦解企业苦心经营的凝集力。 在知识经济时代, 如何将知识转化为价值, 如何让知识贡献参与价值分配, 关乎企业的可持续发展。

经济发展与合作组织(OECD)将知识经济定义为“直接建立在知识和信息的生产、分配和使用基础上的经济形态”[3] 。 OECD认为, 知识经济属于新增长理论范畴, 该理论试图诠释知识和技术在促进生产力提升和经济增长的作用。 与新古典理论不同, 新增长理论直接将知识, 特别是科技进步和研究开发外溢的知识作为经济增长和企业发展的外生变量。 OECD同时指出, 知识和科技日益成为经济发展和价值创造的重要生产要素。 管理大师德鲁克[4] 也认为, 知识和信息已经成为财富创造的主要和最具成效的来源, 取代了土地、劳动、资本和能源等传统生产要素。 他指出, 后资本主义社会的工人可分为两类:知识工人(Knowledge Workers)和服务工人(Service Workers), 前者拥有知识、使用知识和管理知识, 后者从事的工作以前者开发的知识为基础。

对于华为这类知识密集、技术密集的企业而言, 知识工人占据多数, 如何激励这些知识工人发挥他们的聪明才智, 使其知识创造价值、分享价值, 无疑是企业管理的核心要义。 华为经过多年艰辛探索和成功实践的“知本主义”价值分配机制, 在知识经济时代具有重大的启示意义, 值得总结和推广。

【 主 要 参 考 文 献 】

[ 1 ] 杨杜.探析华为的秘密:“知本主义”企业机制的巨大成功[R/OL].www.sohu.com/a/146066265_343325,2017-06-05.

[ 2 ] 黄卫伟.以奋斗者为本:华为公司人力资源管理纲要[M].北京:中信出版集团,2014:1 ~ 200.

[ 3 ] OECD. The Knowledge-based Economy[R/OL].www.oecd.org,1996-12-31.

[ 4 ] 彼得·F.德鲁克著.傅振焜译.后资本主义社会[M].北京:东方出版社,2009:1 ~ 150.