美国经济政策不确定性溢出效应研究:来自新兴经济体银团贷款的证据

2020-05-22蒋涛

蒋 涛

(中国人民银行 广州分行,广东 广州 510120)

一、引言

近年来,中国经济形势总体稳定,金融体系运行平稳健康,各类风险总体可控,但面临的外部风险因素明显增多。有效化解外部风险因素冲击、维护金融系统稳定是做好当前金融工作的重要目标。习近平总书记在2017年全国金融工作会议提出做好金融工作的原则有:一是回归本源,服从服务于经济社会发展;二是优化结构,完善金融市场、金融机构、金融产品体系;三是强化监管,提高防范化解金融风险能力;四是市场导向,发挥市场在金融资源配置中的决定性作用。这些金融工作的原则为新时代做好金融工作提供了正确的指导,因此,在面对外部复杂风险因素的风险冲击下,我们应严格遵照习近平总书记的指示,按照做好金融工作的原则,强化监管力度,提高防范金融风险能力,以有效化解外部风险因素冲击。

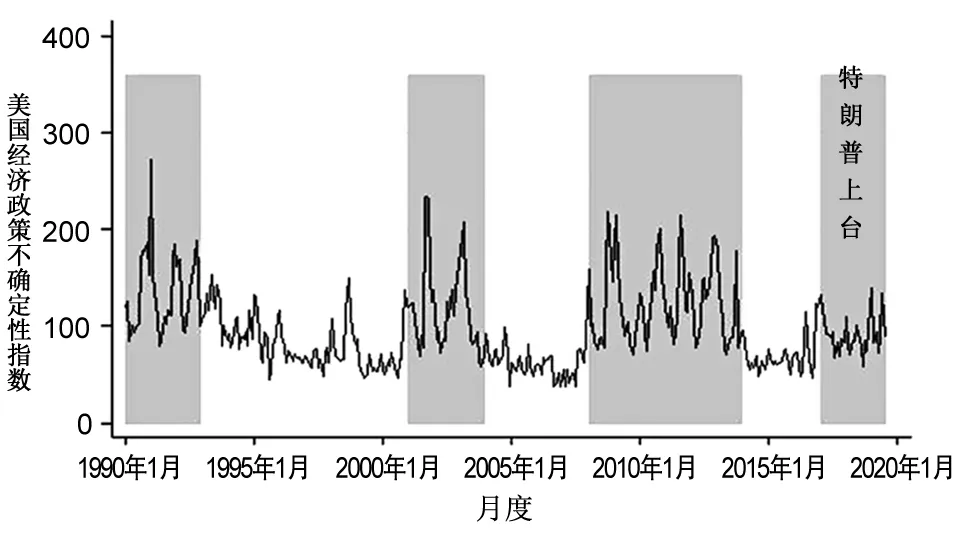

当前面临的外部风险因素中,美国经济政策不确定性溢出效应的影响最为突出。自特朗普上台以来,美国政府出台了一系列经济政策措施,经济政策修订的频繁度大幅增加,导致美国经济政策不确定性显著提高(如图1所示)。一方面,特朗普政府持续施压美联储,希望美联储保持“低利率、弱美元”的状态,通过影响美联储货币政策独立方式的办法增加美国货币政策不确定性;另一方面,特朗普积极推行贸易保护主义,废止或退出多项贸易协定,贸易政策及协议制定也反反复复,导致贸易政策不确定性骤升,进而对国际贸易产生负面影响。因此,在美国货币政策、贸易政策等经济政策不确定性持续增加的情况下,我们应及时发现风险,系统评估风险,以有效管理风险。

图1美国经济政策不确定性指数

数据来源:Baker et al.(2016),http://www.policyuncertainty.com/。

实际上,美国经济政策不确定性对新兴经济体的影响可能包括三个方面。一是影响新兴经济体微观主体融资,美联储货币政策不确定性程度提高会直接影响国际金融市场,引发国际金融市场动荡,最终影响新兴经济体微观主体在国际金融市场融资;二是影响新兴经济体国际贸易,美国频频挑起与主要贸易伙伴的经贸摩擦,不断对其主要贸易伙伴提高进口商品关税税率,同时频繁修订贸易政策措施,这些做法既损害了美国和其贸易伙伴的贸易关系,又不利于美国及其贸易对手的经济发展;三是打击全球市场信心,给新兴经济体经济增长带来严峻挑战。

面对美国经济政策不确定性可能冲击,应系统评估美国经济政策不确定性的溢出效应,并根据溢出效应的特征制定相关风险管理政策,做好金融风险防范化解工作。特别地,要防范美国经济政策不确定性溢出效应对中国微观市场主体融资的冲击,以服务于中国经济社会发展的大局。基于此,本文从微观企业融资视角出发,评估美国经济政策不确定性对微观市场主体融资的影响,以分析美国经济政策不确定性的溢出效应及其路径,由此提出相应的应对措施。

由此,本文主要贡献包括以下两个方面:一是系统评估美国经济政策不确定性对新兴经济体企业融资成本的影响,丰富了金融风险国际传导相关理论;二是厘清美国经济政策不确定性对新兴经济体企业融资溢出性影响的路径,为应对美国经济政策不确定性溢出效应提供了参考。

二、理论分析及研究假设

(一)美国经济政策不确定性溢出效应

近年来,全球经济金融环境日趋复杂,地缘政治风险增加,全球经济政策不确定性显著提高。其中,经济政策不确定性对宏观、微观经济金融的影响引发了广泛关注。实际上,经济政策不确定性不仅对汇率(Bartsch,2019)、进出口(Handley,2014;Imbruno,2018)、宏观经济波动(王博 等,2019)等宏观经济金融方面存在负面冲击,还会影响银行借贷(Buch et al.,2015)、企业债务成本(Waisman et al.,2015)、企业投资(Huseyin et al.,2016)和并购(Bonaime et al.,2018)、资产定价(Drechsler,2013;Brogaard et al.,2015)等微观经济金融活动。

从微观企业融资成本视角出发,经济政策不确定性会显著增加企业信贷成本。经济政策不确定性会通过信贷供给和需求对信贷成本产生影响,具体表现在三个方面:一是随着经济政策不确定性提高,从而导致银行等金融机构的风险规避情绪增加,进而降低信贷供给(Bordo et al.,2016;Valencia,2017;Hu et al.,2019);二是面对经济政策不确定性的冲击,银行常通过提高贷款利率的方式来应对增大的风险(Francis et al.,2014;宋全云 等,2019);三是在经济政策不确定性提升的背景下,企业避险需求提升,进而增加现金持有(Cheng et al.,2018)和信贷需求。综上,在经济政策不确定性提升的背景下,将会引起银行信贷供给降低,企业信贷需求增加,进而使得企业信贷成本上升。

那么,美国等成熟经济体的经济政策不确定性是否会影响新兴经济体企业信贷成本,从而表现出溢出效应呢?已有学者研究成果表明,美国等成熟经济体经济政策不确定性对新兴经济体乃至全球经济存在溢出效应。例如,Trung(2019)研究发现,美国经济政策不确定性对全球经济周期波动具有显著的溢出效应,其中美国货币政策不确定性和财政政策不确定性的溢出效应存在差异。Bhattarai et al.(2019)指出,美国政策不确定性会影响新兴经济体股票价格和汇率,提高新兴经济体风险溢价,并降低资本流入、产出水平,增加净出口等。Bernal et al.(2016)基于欧洲样本研究发现,经济政策不确定性具有国际溢出影响,德国等核心经济体的经济政策不确定性在欧洲的溢出效应要更为明显。张喜艳等(2019)在分析14个主要经济体经济政策不确定性溢出效应时发现,美国经济政策不确定性的溢出效应最大。但是,是否存在美国经济政策不确定性影响新兴经济体企业信贷成本的溢出效应仍有待研究。基于此,提出本文的第一个研究假设:

研究假设1:美国经济政策不确定性会显著提高新兴经济体企业贷款利率。

(二)美国经济政策不确定性溢出路径

如果美国经济政策不确定性对新兴经济体具有溢出效应,那么,溢出效应将如何传导呢?结合现有文献观点可知,美元贷款和美国银行信贷供给等均可能是美国经济政策不确定性影响新兴经济体微观企业融资的溢出路径。

1.美元贷款

美国经济政策不确定性可能会多渠道影响国际金融市场美元融资成本,具体表现在:一是随着美国货币政策等经济政策不确定性提高,金融市场上风险规避情绪会显著上升(Gong et al.,2018a),进而提高国际金融市场上的融资成本(Husted et al.,2017);二是随着美国经济政策不确定性提高,显著增加了美元汇率波动性(Bartsch,2019),从而影响新兴经济体企业的美元融资成本;三是以美元融资为主的银行跨境信贷受美国货币政策的影响较为显著(Lindner et al.,2018),因而,随着美国货币政策等经济政策不确定性的增加,也将会在以美元融资为主的银行跨境信贷渠道表现出溢出效应。

新兴经济体存在大量美元信贷和债务,为通过美元传导美国经济政策不确定性提供有效路径。根据国际货币基金组织(IMF)统计数据,近年来,新兴经济体外部债务不断增加,而外部债务中美元贷款占比较高。Gong et al.(2018b)指出,新兴经济体银团贷款中超8成贷款采用美元作为贷款货币。国际金融协会(IIF)2019年11月发布的报告(1)IIF.Weekly Insight:Game of Loans.https://www.iif.com/Publications/Members-Only-Content-Sign-in?returnurl=/publications/id/3654.更是对越来越依赖外币借贷的土耳其、墨西哥和智利等新兴市场国家进行风险提示。新兴经济体具有较大比重的美元外债和美元信贷,从而为美国经济政策不确定性传导提供可能路径。基于此,提出第二个研究假设:

研究假设2:美国经济政策不确定性会通过美元对新兴经济体企业融资利率产生溢出效应。

2.美国银行信贷供给

经济政策不确定性对银行信贷供给和信贷成本等产生影响的路径有:一是货币政策(Abuka et al.,2019)、宏观审慎政策(Aiyar et al.,2014;Buch et al.,2017)会直接通过银行信贷渠道在国际金融市场溢出,这些经济政策的变化以及经济政策不确定性也都将会通过银行信贷渠道进行传导;二是经济政策不确定性不仅会直接影响银行等信贷风险、借贷决策和信贷成本等因素(Chi et al.,2017),还会显著减少公司提供的商业信用,缩短商业信用的供给期限(陈胜蓝 等,2018)。

此外,较大比重的新兴经济体企业信贷来自美国等国的外资银行。Giannetti et al.(2012)指出,1997年至2009年全球银团贷款市场上,有79%的贷款有外资银行参与,即便是在2008年全球金融危机以后,仍有超5成贷款来自外资银行。吴卫星等(2017)利用中国、巴西、印度等十个新兴经济体的银团贷款样本分析指出,超8成贷款由外资银行参与,而这主要来自美国、欧盟等的国际性银行。这为美国经济政策不确定性通过国际性银行信贷方式影响新兴经济体企业融资提供了可能。基于此,提出第三个研究假设:

研究假设3:美国经济政策不确定性会通过美国银行信贷供给对新兴经济体企业融资利率产生溢出效应。

三、数据、变量与模型

(一)数据与变量选择

1.美国经济政策不确定性

美国经济政策不确定性主要采用Baker et al.(2016)度量的美国经济政策不确定性指数。该指标是根据今日美国、迈阿密先驱报、芝加哥论坛报、华盛顿邮报、洛杉矶时报、波士顿环球报、旧金山纪事报、达拉斯晨报、纽约时报和华尔街日报等报纸中的经济政策不确定性相关报道情况,继而通过量化经济政策不确定性的新闻报道数量后标准化而得到的指数。此外,本文还采用Baker et al.(2016)公布的美国货币政策不确定性指数和贸易政策不确定性指数,这两个指标构建方法与美国经济政策不确定性指数处理办法类似。

参照宋全云等(2019)办法,在本文分析中,笔者对美国经济政策不确定性、货币政策不确定性和贸易政策不确定性进一步做标准化处理(分别除以100)。美国经济政策不确定性描述性统计如表1所示。由表1可以看出,1989年1月至2019年7月美国经济政策不确定性、货币政策不确定性和贸易政策不确定性的均值分别为0.906、0.788和0.839。

2.银团贷款

本文微观企业融资数据主要采用新兴经济体企业银团贷款数据。首先,企业融资利率(Spread)主要参照Bharath et al.(2011)的研究,采用汤森路透Dealscan数据库中的银团贷款利率风险溢价(AllinDrawn)自然对数值来表示。其中,AllinDrawn度量是高于美元伦敦同业拆借利率(LIBOR)的银团贷款综合利率溢价部分。其次,为了控制影响银团贷款利率的主要因素,参考Gong et al.(2018b)的研究,本文选取了银团贷款合同、贷款企业和银团结构等作为控制变量。

(1)银团贷款合同方面变量。贷款合同方面变量主要有贷款额度(LogFacility)、贷款期限(Maturity)、银团贷款数目(Numfacilities)、循环贷款(Revolver)、定期贷款(Termloan)、优先级贷款(Senior)、美元贷款(Dollar)、美国银行牵头(USLeadBank)、美国市场融资(ForeignFunding)、抵押物缺失(MissingSecured)等。其中,银团贷款额度采用Dealscan数据库中百万美元计价的贷款额度的自然对数值来表示;贷款期限表示年度计算的银团贷款期限;银团贷款数目表示同一时间点企业获得银团贷款的笔数;循环贷款(或定期贷款)分别表示该笔银团贷款是否为循环贷款(或定期贷款);优先级贷款表示该笔银团贷款是否具有优先级;美元贷款表示该笔贷款是否以美元为币种;美国银行牵头表示该笔贷款是否由美国银行牵头;美国市场融资表示该笔贷款融资地点是否在美国。此外,由于新兴经济体企业银团贷款数据中抵押物信息缺失严重,为了控制引发抵押物信息缺失的系统性原因,本文还引入了抵押物缺失变量。

(2)贷款企业和银团结构方面变量。贷款企业方面变量主要有企业贷款目的、所在行业以及所在经济体。其中,企业贷款目的主要分为企业发展、债务偿还、收购、营运资金。企业所在行业包括农林渔业、采掘业、建筑行业、制造业、交通运输和电子通信、批发业、零售业、服务业、公共管理行业等。企业所在的经济体有阿尔巴尼亚、阿根廷、白俄罗斯、巴西、保加利亚、智利、中国大陆、哥伦比亚、哥斯达黎加、克罗地亚、捷克、厄瓜多尔、萨尔瓦多、爱沙尼亚、匈牙利、印度、印度尼西亚、哈萨克斯坦、立陶宛、马来西亚、墨西哥、巴拉圭、秘鲁、菲律宾、波兰、罗马尼亚、俄罗斯、沙特阿拉伯、斯洛伐克、斯洛文尼亚、南非、斯里兰卡、中国台湾、泰国、土耳其、乌克兰、乌拉圭、越南等38个新兴经济体,各新兴经济体企业贷款分布情况如表2所示。银团结构方面变量主要有银团规模(Numlenders)。其中,银团规模主要是用于度量参与贷款的金融机构数量。

银团贷款数据主要来自于汤森路透Dealscan数据库,本文选取了1989年1月—2019年7月38个新兴经济体的样本。考虑到金融行业贷款具有一定特殊性,参照Ivashina(2009)研究,剔除了金融业企业银团贷款数据,最终得到5563家企业的15577 笔银团贷款数据。文中所有变量的定义及描述性统计量如表1所示。

表2 新兴经济体企业银团贷款分布情况

(二)实证模型设计

本文主要分析了美国经济政策不确定性对新兴经济体企业银团贷款利率的影响,以此来揭示企业融资视角下美国经济政策不确定性的溢出效应。参照Bharath et al.(2011)进行银团贷款分析的计量模型,本文构建的基准回归模型如式(1)所示:

Spreadit=α1+β1EPUt+β2Amountit+β3Maturityit+β4Numlendersit+β5Numfacilitiesit+β6Revolverit+β7Termloanit+β8Seniorit+β9MissingSecuredit+β10Industryit+β11Purposeit+β12Countryit+εit

(1)

式(1)中,Industryit表示企业所在行业变量构成的向量;Purposeit表示企业贷款目的变量构成的向量;Countryit表示企业所在经济体变量构成的向量,其他变量含义如表1所示。在该模型中,我们主要关注美国经济政策不确定性变量(EPUt)的回归系数β1。当β1>0且显著时,表明美国经济政策不确定性将显著提高新兴经济体企业银团贷款利率;当β1<0且显著时,表明美国经济政策不确定性将显著降低新兴经济体企业银团贷款利率。在回归中,本文将采用最小二乘法(OLS)进行回归,标准差聚类于贷款企业上。

四、美国经济政策不确定性对新兴经济体企业融资利率的影响

(一)基准回归结果

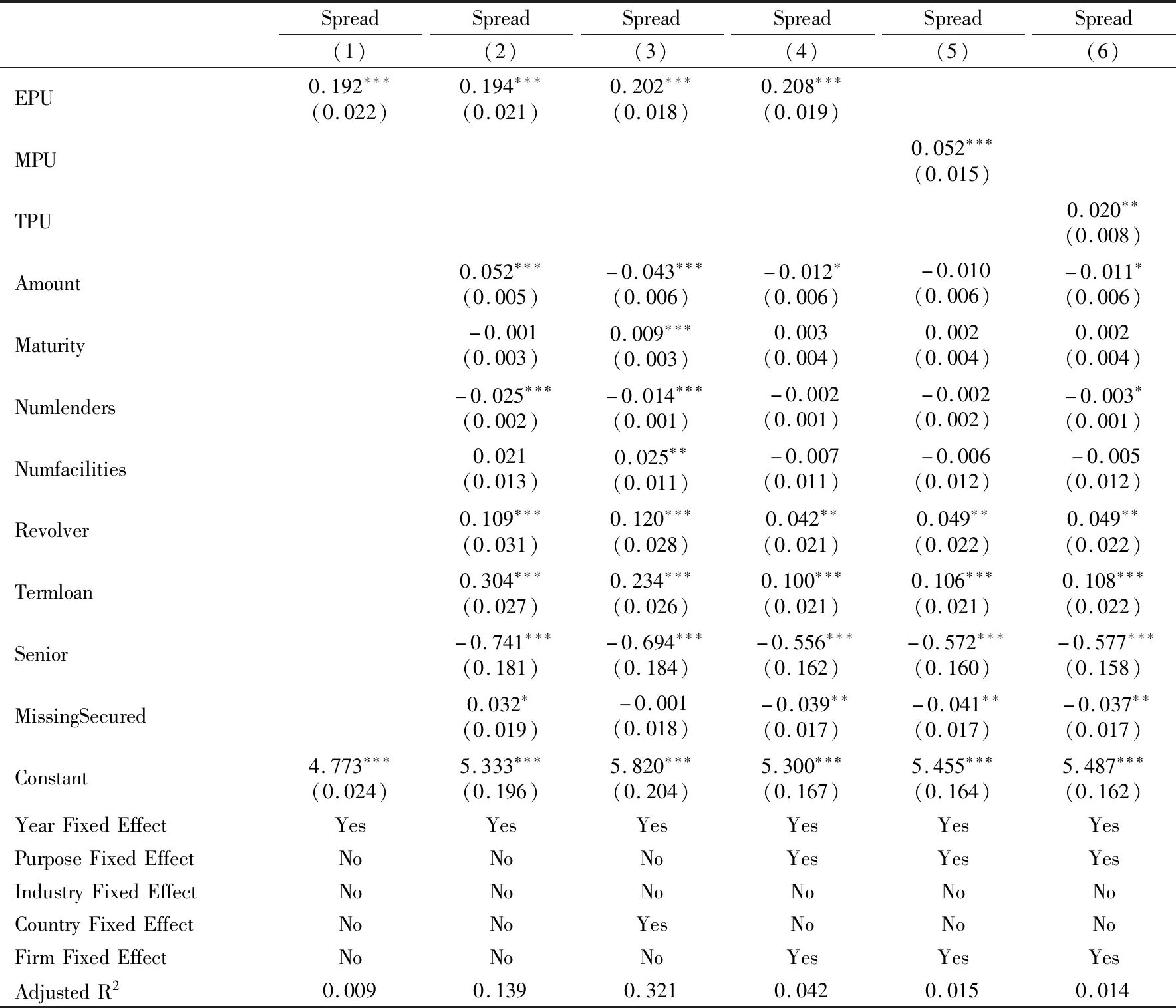

基准回归结果如表3所示。首先,表3列(1)回归结果显示,在仅控制年份效应的情况下,美国经济政策不确定性在统计层面显著提高了新兴经济体企业银团贷款利率。其次,列(2)回归中加入银团贷款合同变量、贷款目的、企业所在行业的回归结果依然显示如下结果:美国经济政策不确定性在统计层面显著提高了新兴经济体企业银团贷款利率。接下来,列(3)回归中进一步控制了贷款企业所在经济体,此时上述回归结论依然成立。最后,我们采用固定效应模型以控制企业层面因素,回归结果如列(4)所示,回归结果仍然显示,美国经济政策不确定性在统计层面上显著提高了新兴经济体企业银团贷款利率。

从表3列(1)—(4)回归结果的系数来看,美国经济政策不确定性变量的回归系数均显著小于银团贷款利率变量的标准差,这表明上述实证结果在经济层面上同样是显著的。因此,美国经济政策不确定性对新兴经济体企业银团贷款利率存在显著的溢出效应。基于列(4)回归结果可以看出,美国经济政策不确定性每提高一个单位标准差,新兴经济体企业银团贷款利率将会提高1.5个基点。

由于美国经济政策不确定性包含货币政策、贸易政策等,笔者将进一步对美国经济政策不确定性进行细化,以分别考察货币政策不确定性和贸易政策不确定性对新兴经济体企业银团贷款利率的溢出效应,回归结果分别如表3中的列(5)—(6)所示。结果显示,随着货币政策不确定性、贸易政策不确定性的提高,新兴经济体企业银团贷款利率会显著提升。其中,美国货币政策不确定性每提高一个单位标准差,新兴经济体企业银团贷款利率将会显著提高1.08个基点;美国贸易政策不确定性每提高一个单位标准差,新兴经济体企业银团贷款利率将会显著提高1.02个基点。

表3 美国经济政策不确定性对新兴经济体的溢出效应

注:括号内数值为回归系数的标准差;***、**、*分别表示在1%、5%、10%置信水平下显著,下同。

(二)稳健性检验

1.美国经济不确定性再度量

上述研究关注美国经济政策不确定性对新兴经济体企业银团贷款利率的影响,主要通过选取银团贷款合同签订当月经济政策不确定性指数来衡量美国经济政策不确定。实际上,在经济政策不确定性指标选取中,部分学者认为,经济政策不确定性的度量应考虑经济政策不确定性传导的时滞性。例如:Gulen et al.(2016)采用当期和滞后期经济政策不确定性加权计算得到指标;宋全云等(2019)采用滞后一期的经济政策不确定指数作为经济政策不确定性的度量指标。

为了提高本文研究结论的稳健性,笔者将考虑经济政策不确定性传导的时滞性,分别参照Huseyin et al.(2016)、宋全云等(2019)做法的方式,以重新度量美国经济政策不确定性,具体如式(2)—(4)所示:

EPU1t=EPUt-1

(2)

EPU2t=(EPUt+EPUt-1+EPUt-2)/3

(3)

EPU3t=(3EPUt+2EPUt-1+EPUt-2)/6

(4)

利用重新度量的指标进行回归分析,结果如表4所示。其中,表4的列(1)—(3)结果显示,不同经济政策不确定性的度量方式下,美国经济政策不确定性均显著提高新兴经济体企业银团贷款利率。列(4)—(6)结果显示,货币政策不确定性同样会显著提高新兴经济体企业银团贷款利率。列(7)—(9)结果显示,贸易政策不确定性也都会显著增加新兴经济体企业银团贷款利率。因此,在考虑经济政策不确定性传导时滞性因素的情况下,美国经济政策、货币政策和贸易政策不确定性对新兴经济体企业银团贷款利率的溢出效应仍然存在。

表4 稳定性检验1:美国经济不确定性再度量

注:Control Variables表示回归控制了基准回归中所有控制变量。下同。

2新兴经济体经济政策不确定性

由于新兴经济体经济政策不确定性会影响当地企业信贷成本,在没有控制新兴经济体经济政策不确定性时,美国经济政策不确定性对新兴经济体企业融资利率的影响则可能是源自美国经济政策不确定性与新兴经济体经济政策不确定性的相关性。那么,在控制新兴经济体经济政策不确定性因素后,美国经济政策不确定性对新兴经济体企业银团贷款利率的影响依然存在吗?

为了对该问题进行检验,本文在基准回归模型中引入了新兴经济体本地经济政策不确定性的因素,以控制新兴经济体经济政策不确定性因素对企业银团贷款利率的影响。考虑到统计口径及数据可得性,本文在选择新兴经济体经济政策不确定性度量指标时,仍然选用Baker et al.(2016)公布的数据。但是,Baker et al.(2016)公布的新兴经济体经济政策不确定性样本数据较少,仅包括巴西、智利、中国大陆、哥伦比亚、印度、墨西哥、俄罗斯等新兴经济体的数据,因此本部分使用的样本企业银团贷款数量将降至4800笔。回归结果如表5中列(1)—(3)所示,结果显示,在控制新兴经济体本地经济政策不确定性的影响下,美国经济政策不确定性、货币政策不确定性和贸易政策不确定性仍会显著提高新兴经济体企业银团贷款利率。

3.美国市场融资

新兴经济体中有较大一部分企业在境外进行融资,甚至部分企业直接在美国金融市场进行融资。根据本文样本数据可知,新兴经济体企业在境外进行银团贷款融资占贷款总笔数的比例为5.6%,其中,在美国金融市场直接获得的融资笔数占到贷款总融资笔数的0.6%。那么,新兴经济体企业是否可以通过在美国市场融资的方式规避美国经济政策不确定性的影响呢?

为此,通过在基准回归模型中纳入美国经济政策不确定性与美国市场融资的交乘项,以此来分析通过美国市场融资是否可以减弱美国经济政策不确定性的溢出效应。回归结果如表5列(4)—(6)所示。结果显示,新兴经济体企业无法通过在美国市场融资方式来削弱美国货币政策、贸易政策以及经济政策不确定性溢出效应的影响。

(三)美国经济政策不确定性溢出渠道分析

1.美元贷款

美元在国际金融市场上具有特殊的地位,在国际交易中被频繁使用。特别地,在新兴经济体企业银团贷款形式融资中,有很大一部分是利用美元作为贷款货币(Gong et al.,2018)。在本文采用的新兴经济体企业银团贷款的样本中,美元贷款占比达到了49.3%。由于美元在银团贷款中被频繁使用,那么,美国经济政策不确定性是否会通过美元这一媒介传导至新兴经济体呢?为此,通过在基准回归模型中引入美国经济政策不确定性与美元贷款交乘项,以此来分析美国经济政策不确定性是否会通过美元贷款渠道进行传导,回归结果见表6中的列(1)—(3)。

表6中的列(1)—(3)结果表明:(1)美国经济政策不确定性对新兴经济体企业银团贷款利率的溢出效应会随着美元贷款货币而显著增强。与非美元银团贷款相比,美国经济政策不确定性对新兴经济体美元银团贷款利率的影响要更大。(2)美国货币政策不确定性、贸易政策不确定性也均会通过美元贷款渠道对新兴经济体企业银团贷款利率产生溢出效应。与非美元银团贷款相比,美国货币政策不确定性、贸易政策不确定性对新兴经济体美元银团贷款利率的影响要更大。因此,美元贷款是美国经济政策不确定性溢出效应的重要渠道。

2.美国银行牵头

由于美国金融市场发展较为成熟,成熟金融机构较多,部分金融机构甚至成为国际机构在全球金融市场进行投资布局的重要工具。在新兴经济体企业融资中,就有很大一部分是由美国等成熟经济体的外资金融机构牵头的。本文的新兴经济体企业银团贷款的样本中,美国银行提供的银团贷款占比达21.7%,其中,由美国银行牵头银团提供的贷款占比为17.2%(2)按照贷款笔数计算。。通常情况下,美国银行等金融机构将受到美国经济政策不确定性的影响(Francis et al.,2014;Bordo et al.,2016),那么,这种影响是否也会通过美国银行传导至其他新兴市场经济体呢?

为此,笔者通过在基准回归模型中引入美国经济政策不确定性与美国银行参与的交乘项,以此来分析美国经济政策不确定性是否会通过美国银行参与来进行传导。考虑到银团贷款利率因素主要是由银团中牵头行所决定,因此,在选择美国银行参与这一变量时,我们将其定义为美国银行是否作为牵头行参与银团贷款(详见表1)。具体回归结果如表6中的列(4)—(6)。

表6中的列(4)—(6)结果表明:(1)美国经济政策不确定性对新兴经济体企业银团贷款利率的溢出效应会随着美国银行牵头而显著加强。与非美国银行牵头的银团贷款相比,美国经济政策不确定性对新兴经济体中由美国银行牵头的银团贷款利率而显著增大。(2)美国货币政策不确定性对新兴经济体企业银团贷款利率的溢出效应会随着美国银行牵头银团介入而显著加强。(3)美国银行牵头银团并不会显著影响美国贸易政策不确定性对新兴经济体企业银团贷款利率溢出效应。

表6 美国经济政策不确定性溢出渠道:美元贷款和美国银行牵头

五、研究结论与政策建议

近年来,中国金融体系运行平稳健康,各类风险总体可控,但面临外部风险冲击因素也明显增多,其中美国政府政策不确定性溢出效应较为突出。面对美国经济政策不确定性的冲击,应系统评估美国经济政策不确定性的溢出效应,根据相应溢出效应的特征,制定风险管理政策,做好金融风险防范相关工作。据此,本文从微观企业融资视角出发,利用1989年1月至2019年7月美国经济政策不确定性数据和38个新兴经济体5563家企业的15577 笔银团贷款数据,对美国经济政策不确定性的溢出效应及其路径展开分析。

研究发现,第一,美国经济政策不确定性对新兴经济体企业融资存在溢出效应。随着美国经济政策不确定性的提升,新兴经济体企业银团贷款利率会显著提高。进一步对美国经济政策进行细分发现,货币政策不确定性和贸易政策不确定性均显著提升了新兴经济体企业银团贷款利率。第二,美国经济政策不确定性溢出渠道包括美元贷款和美国银行牵头贷款等。(1)货币政策、贸易政策等美国经济政策不确定性会通过美元贷款渠道影响新兴经济体企业融资。与非美元银团贷款相比,美国经济政策、货币政策、贸易政策不确定性对新兴经济体美元银团贷款的影响均较大。(2)美国经济政策不确定性以及货币政策不确定性会通过美国银行牵头银团参与贷款方式而显著提高新兴经济体企业银团贷款利率,但美国贸易政策不确定性通过美国银行牵头银团参与贷款路径的溢出效应并不显著。

基于此,应积极做好防范化解美国经济政策不确定性溢出风险相关工作,具体措施有:一是建立对美国等发达经济体的经济政策不确定性溢出效应的长效评估预警机制,有效评估其各项经济政策不确定性对中国市场主体融资的影响,及时发布预警信息提示风险;二是持续深入推进人民币国际化进程,引导企业在外部融资中积极使用人民币,以降低、阻断美元等外币在美国经济政策不确定性等外部冲击的传导影响;三是进一步优化国内融资环境,积极引导企业通过资本市场进行融资,同时在逆周期调节中加入美国经济政策不确定性等因素,鼓励金融机构适时加大对中小企业信贷支持,以有效减轻企业受美国等发达经济体经济政策不确定性冲击的影响。