矿业权出让收益市场基准价区域差异研究

2020-05-22赵冠楠

李 刚,李 亮,赵冠楠,刘 涛,李 勇

(1.中国自然资源经济研究院,北京 101149; 2.中国黄金协会,北京 100011)

在国外油气和非油气行业,征收矿产资源权益金是一种国际惯例[1]。权益金体现国家对矿产资源的所有者权益,主要在开采环节征收,且以从价计征为主。权益金是政府取得财政收入、调节矿产资源勘查开发活动的重要手段。2017年4月,我国发布了《矿产资源权益金制度改革方案》(国发〔2017〕29号),提出“中国特色的新型矿产资源权益金制度”。

矿业权出让收益是矿产资源权益金制度的重要组成部分,是维护矿产资源国家所有者权益,促进矿产资源保护与合理利用的重要保障。自2017年财政部、原国土资源部印发《矿业权出让收益征收管理暂行办法》(财综〔2017〕35号)以来,各地相继出台了具体实施办法。为落实35号文要求,自2017年下半年以来,各地纷纷组织开展本地区的矿业权出让收益市场基准价研究[2-3]。例如,范振林[4]综合运用投资估算法、重型工程投入推断法和市场收益法,分别测算了金的矿业权出让收益基准价;李桂秀等[5]基于收入权益法,以湖南省铁矿为例对采矿权出让收益基准价进行了研究;张华[6]构建了区域性矿产单位矿产品采矿权出让收益的计量模型;方浩亮等[7]通过调查研究法、数理统计分析法、类比研究法等方法,分三类地区研究了浙江省建筑石料采矿权出让收益市场基准价。在实践过程中,由于各地对政策规范的理解和执行上差异较大[8],各省测算方式方法各有不同[9],测算中影响因素及指标选择差异较大等原因[10],从而导致矿业权出让收益市场基准价区域差异较大。

矿业权出让收益市场基准价涉及计征基础、计征方法、计征标准、分类调整指标等因素,本文在总结全国矿业权出让收益市场基准价制定情况基础上,选取煤炭、铁、铜、铅、锌、金等重点矿种,分析了计征基础、分类调整系数等主要因素对区域基准价的影响,比较了不同计征基础基准价,以及采矿权基准价与资源税区域差异性,为客观、科学研判改革形势提供了支撑。

1 全国矿业权出让收益市场基准价基本情况

截至2019年6月底,除上海市外,全国已有30个省(区、市)相继发布了151个矿种的矿业权出让收益市场基准价、基准率,基本情况如下所述。

1) 权限划分。30个省(区、市)中,北京、河北等20个省(市)由省级自然资源管理部门统一制定基准价;云南、山东、广东和西藏等9个省(区)由省级及以下自然资源管理部门按照矿业权登记管理权限共同制定基准价;四川省由下辖21个市(州)各自制定基准价。

2) 主要类型。30个省(区、市)中,以基准价为主、基准率为辅。其中,30个省(区、市)发布了基准价;14个省份仅选择了某一特定矿种或情形制定相关基准率,或者是以补丁的形式完善基准价。

3) 计征方法。矿业权出让收益主要分为出让收益金额和出让收益率等2种形式,其中以出让收益率形式征收的,矿业权出让收益=矿产品销售收入×出让收益率;以出让收益金额形式征收的,主要包括5种情形,即:“单位面积基准价×探矿权面积×分类调整系数”“资源/储量×基准价×分类调整系数”“基准价×生产规模×出让年限”“单位面积基准价×探矿权面积”+“资源/储量×基准价×分类调整系数”“单位面积基准价×探矿权面积”与“资源/储量×基准价×分类调整系数”相比取高值。

4) 计征基础。以出让收益金额形式征收的30个省(区、市)中,18个省(区、市)发布了以探矿权面积为计征基础的基准价;29个省(区、市)发布了以固体矿产资源/储量为计征基础的基准价,但概念内涵存在差异,确定方法不统一,参数取值各有特点。例如,从各地实践看,以固体矿产资源/储量为计征基础的基准价涉及“资源储量”“保有资源储量”“评估利用资源储量”“可采储量”等概念。此外,辽宁省发布的基准价文件中提出“拟动用可采储量”概念;海南省发布的基准价文件中提出“出让利用资源储量”概念;四川省成都市发布的基准价文件中提出“拟动用资源储量”概念。

5) 分类调整。按照土地分等定级的思路,综合各地方不同矿种基准价的分类方法和调整系数,基准价分类调整指标体系包含7类一级指标和21个二级指标,被采用频率最高的二级指标包括品级、用途、伴生矿、矿石类型、地区、勘查阶段、开发方式等。

总体来看,按照《矿产资源权益金制度改革方案》(国发〔2017〕29号)、《财政部国土资源部关于印发<矿业权出让收益征收管理暂行办法>的通知》(财综〔2017〕35号)要求,各地陆续制定了矿业权出让收益市场基准价(以下简称“基准价”),不少省还制定了矿业权出让收益基准率(以下简称“基准率”)。各地在基准价制定过程中,基本坚持平稳过渡、有机衔接、区域协调等原则,然而,在基准价的计征基础、分类调整、计征单位、计征方法等方面也存在一定区别。

2 区域差异分析

2.1 主要影响因素的区域差异

2.1.1 不同资源/储量类型基准价表观值比较

为了说明各地方不同资源/储量类型计征基础基准价的差别,本文选择煤炭、铁、铜等6个重点矿种,分别对各地以“可采储量”和“资源储量”为计征基础的采矿权市场基准价表观值进行了对比。

1) 煤炭。各地煤炭基准价普遍按照煤种进行分类,涉及无烟煤、烟煤和褐煤。 以可采储量为计征基础的地区中,无烟煤基准价范围为4.0~14.0元/t,算术平均值为8.1元/t;褐煤基准价范围为2.5~4.5元/t,算术平均值为3.3元/t;烟煤可采储量基准价范围为4.0~10.5元/t,算术平均值为7.4元/t。以资源储量为计征基础的地区中,无烟煤基准价范围为3.0~7.0元/t,算术平均值为4.5元/t;褐煤基准价范围为1.6~5.0元/t,算术平均值为3.1元/t;烟煤基准价范围为3.2~6.6元/t,算术平均值为4.5元/t。总的来看,无烟煤可采储量表观基准价算术平均值较资源储量基准价高80%,烟煤可采储量表观基准价算术平均值较资源储量基准价高64.44%,褐煤基本持平。

从区域看,以位于陕西省北部、晋陕蒙三省交界地带处的神东大型煤炭基地的烟煤(包含不黏煤、长焰煤等)为例,山西省为2.8~5.1元/t,算术平均值为4元/t;内蒙古自治区为5.0~12.0元/t,平均7.5元/t;陕西省为6~10元/t,平均8元/t。可见,处于同一产煤基地,基准价确实存在较大地区差异。

2) 铁。以品位40%的磁铁矿为例,可采储量基准价范围为2.5~7.3元/t,算术平均值为4.98元/t;资源储量基准价范围为2.0~17.6元/t,算术平均值为5.03元/t。总的来看,由于海南省和山西省资源储量基准价较高,出现了磁铁矿(品位40%)资源储量表观基准价算术平均值略高于可采储量表观基准价算术平均值的倒挂现象。

从区域看,以冀东-辽西铁矿成矿带上的河北省和辽宁省为例,矿体赋存条件及外界开发条件具有相似性,对于磁铁矿(品位40%)河北省为4.3元/t,辽宁省为3元/t;但对于磁铁矿(品位50%)河北省为6.1元/t,辽宁省为3元/t。由此可见,品位对磁铁矿基准价差异性的影响较大,随着品位的变化,各地方基准价差异性大幅增加。

3) 铜。以品位1%的铜为例,可采储量基准价范围为300~960元/t,算术平均值为664元/t;资源储量基准价范围为383~1 100元/t,算术平均值为607元/t。总的来看,铜(品位1%)可采储量基准价算术平均值与资源储量基准价基本持平,仅高9.39%。

从区域看,以北祁连铜多金属带上的甘肃省和青海省为例,矿体赋存条件及外界开发条件具有相似性,对于铜(品位1%)甘肃省为465元/t,青海省为922元/t,相差近一倍,基准价存在较大差异。

4) 铅。以品位1%的铅为例,可采储量基准价范围为80~270元/t,算术平均值为167元/t;资源储量基准价范围为100~363元/t,算术平均值为174元/t。总的来看,由于山西省资源储量基准价较高,出现了铅(品位1%)资源储量表观基准价平均值高于可采储量表观基准价平均值的倒挂现象。

从区域看,以西南三江成矿带上的西藏自治区和四川省甘孜州为例,矿体赋存条件及外界开发条件具有相似性,而西藏自治区的铅(品位1%)为96元/t,四川省甘孜州为178.56元/t,相差近一倍。

5) 锌。以品位2%的锌为例,可采储量基准价范围为100~250元/t,算术平均值为182元/t;资源储量基准价范围为100~413元/t,算术平均值为176元/t。总的来看,锌(品位2%)可采储量基准价平均值与资源储量基准价基本持平,仅高3.71%。

从区域看,以同处滇中-川南能源资源基地的云南省和四川省乐山市为例,矿体赋存条件及外界开发条件具有相似性,对于锌采矿权基准价云南省为155元/t,四川省乐山市为175.4元/t,基准价存在一定差异。

6) 金。以品位3 g/t的金为例,可采储量基准价范围为4.1~12元/g,算术平均值为8.1元/g;资源储量基准价范围为4.8~21元/g,算术平均值为8.3元/g。总的来看,由于海南资源储量基准价较高,出现了金(品位3 g/t)资源储量表观基准价算术平均值略高于可采储量的倒挂现象。

从区域看,贵州省贞丰地区为我国难处理黄金生产国家规划基地,对于3 g/t的金矿基准价为10.2元/g,而福建省的金矿是相对易处理矿石类型,3 g/t的金矿基准价为10.6元/g,基准价相差无几,但生产成本差异巨大。

2.1.2 主要分类调整指标区域差异性

矿业权基准价分类调整指标体系共包含7类一级指标和21个二级指标,其中,品级、用途、伴生矿、低品位等分类调整指标是采矿权市场基准价的主要影响因素,本文选择这四类主要影响因素,并以铁、铜、金、石灰岩等4个重点矿种为例进行分析。

1) 品级。对金属矿,品级(即品位)是重要分类指标。本文选择品位20%和40%的磁铁矿,在其他条件一致的情况下对各地方基准价差异进行了对比。具体分析如下所述。

品位20%的磁铁矿可采储量基准价最低值为宁夏回族自治区1.8元/t,最高值为北京市6.5元/t,算术平均值3.4元/t;品位40%的磁铁矿最低值为广西壮族自治和吉林省的2.5元/t,最高值为北京市7.3元/t,算术平均值4.98元/t,较品位20%的磁铁矿高46.47%。

品位20%的磁铁矿资源储量基准价最低值为广东省1.5元/t,最高值为海南审12.0元/t,算术平均值为3.4元/t;品位40%的磁铁矿最低值为贵州省的2.0元/t,最高值为海南省17.6元/t,算术平均值5.03元/t,较品位40%的磁铁矿高47.94%。

总的来看,吉林、黑龙江、江西、湖南、贵州5省及四川甘孜州因未进行品位分类,故20%与40%品位基准价相同。同时,在考虑品位省份中,40%与20%品位对应基准价差距也很大,其中,差值最低为广西壮族自治区0.5元/t,最高为海南省的5.6元/t,平均差值为2.0元/t。

2) 用途。对于非金属,不同用途基准价差异较大。本文选择用途分别为建筑用、水泥用、饰面用的石灰岩,在其他条件一致的情况下对各地方基准价差异进行了对比。结果表明:以可采储量为计征基础的省份中,北京、内蒙古、辽宁等15个省(市)制定了水泥用石灰岩基准价,其中,最低值为湖南省和西藏自治区0.6元/(t·矿石),最高值为山东省2.80元/(t·矿石),算术平均值为1.0元/(t·矿石)。北京、辽宁、吉林等8个省(市)制定了建筑用石灰岩基准价,其中,最低值为吉林省0.30元/(t·矿石),最高值为山东省2.82元/(t·矿石),算术平均值为1.3元/(t·矿石)。辽宁、山东、河南等5个省制定了饰面用石灰岩基准价,最低值为西藏7.0元/(m3·荒料),最高值为河南20.0元/(m3·荒料),算术平均值为11.3元/(m3·荒料)。

总的来看,在同时制定水泥用、建筑用石灰岩的8个省份中,北京、山东、河南、西藏4省(区、市)水泥用石灰岩基准价较建筑用石灰岩基准价平均低20%;辽宁、吉林、宁夏3省(区)水泥用石灰岩基准价较建筑用石灰岩基准价平均高75%;广西壮族自治区两者基准价相同。

3) 伴生矿。本文选择品位0.1%的伴生铜和品位0.1 g/t的伴生金,在其他条件一致的情况下对各地方基准价差异进行了对比。 具体分析如下所述。

伴生铜(0.1%)可采储量基准价最低值为西藏自治区47元/t,最高值为福建省640元/t,相差12.6倍。

伴生铜(0.1%)资源储量基准价最低值为江苏省180元/t,最高值为山西省770元/t。其中,山西省虽然制定伴生矿0.7的调整系数,但是铜矿基准价为1 100元/t,导致折算后仍高于全国品位为1%的铜的资源储量基准价算术平均值607元/t。

伴生金(0.1 g/t)可采储量基准价最低值为西藏自治区0.7元/g,最高值为福建省7.2元/g。同时,河南省和福建省均高于全国金(1 g/t)可采储量基准价算术平均值6.5元/g。

伴生金(0.1 g/t)资源储量基准价最低值为河北省2.1元/g,最高值为海南省16.8元/g。同时,山西、贵州、海南3省均高于全国金(1 g/t)可采储量基准价算术平均值7.6元/g。

4) 低品位。本文选择品位0.3%的低品位铜和品位0.5 g/t的低品位金,在其他条件一致的情况下对各地方基准价差异进行了对比。具体分析如下所述。

低品位铜(0.3%)可采储量基准价最低值为江西省121元/t,最高值为湖南省750元/t。其中,广西、河南、湖南3省(区)未考虑品位分类调整或低品位调整系数,因此,低品位铜(0.3%)高于全国铜(1%)可采储量基准价算术平均值664元/t;江西、黑龙江、辽宁3省制定了低品位矿调整系数,内蒙古自治区和西自治区藏制定0.3%以下品位基准价,因此这5个省(区)低品位矿基准价较低。

低品位铜(0.3%)资源储量基准价最低值为安徽省257元/t,最高值为山西省1 100元/t,相差3.28倍。其中,四川省甘孜州和山西省高于全国铜(1%)资源储量基准价算术平均值607元/t。

低品位金(0.5 g/t)可采储量基准价最低值为西藏自治区的1.1元/g,最高值为湖南省的10.0元/g。其中,河南、福建、青海、湖南4省未考虑品位分类或低品位调整系数,因此,低品位金(0.5 g/t)均大于全国金(1 g/t)可采储量基准价算术平均值6.5元/g。

低品位金(0.5 g/t)资源储量基准价最低值为安徽2.8元/g,最高值为海南省16.8元/g。其中,海南、山西、贵州、新疆四省(区)基准价高于全国金(1 g/t)资源储量基准价算术平均值7.6元/g。

2.2 单位面积基准价与资源/储量基准价比较

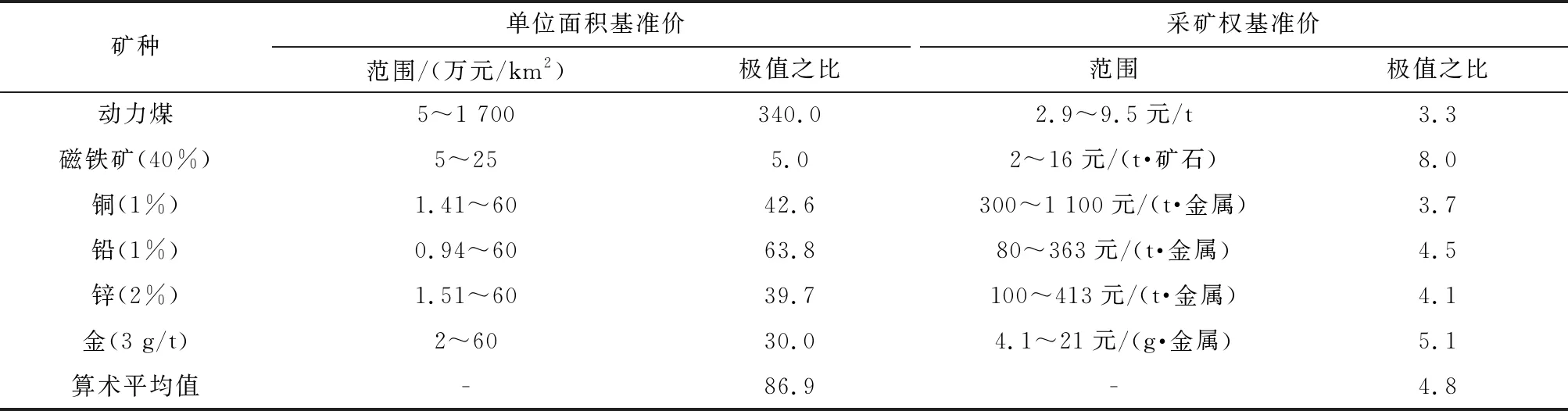

从计征基础看,以单位面积为计征基础的基准价地区差异明显大于以资源/储量为计征基础的采矿权基准价。例如,对于煤、铁、铜、铅、锌、金等重点矿种,从区域看,单位面积基准价的最大值与最小值之比差异较大,算术平均值为86.9。其中,动力煤最大为340(1)由于新疆的数值过高,从而造成差异较大。,磁铁矿最小为5。 而采矿权基准价的最大值与最小值之比差异明显较小,算术平均值仅为4.8。 其中,磁铁矿最大为8,动力煤最小为3.3(表1)。

2.3 重点矿种基准价与价格比值和资源税率的差异性比较

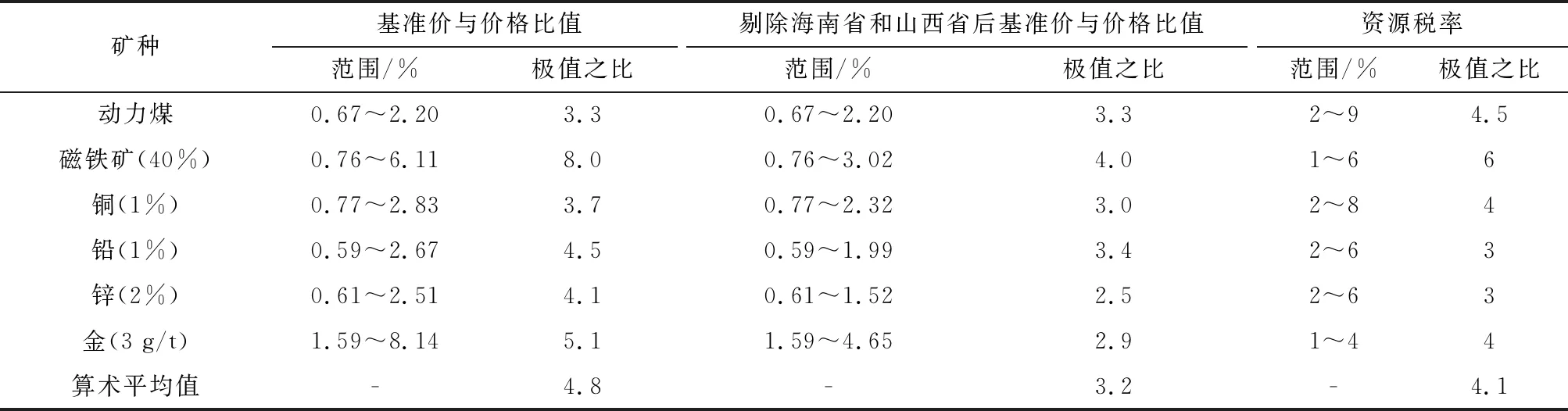

从基准价数值与矿产品价格比值看,采矿权基准价区域差异确实存在。例如,对于煤、铁、铜、铅、锌、金等重点矿种,各矿种的最大值与最小值之比的算术平均值为4.8倍,但如剔除海南、山西等基于产业政策导向、财税收入等考虑的特殊情况后,将各矿种按品级或用途进行分类后再进行比较,差异性明显缩小,降低为3.2倍,小于资源税率4.1倍的地区差异(表2)。总体来看,剔除海南省、山西省等特殊因素,按品级或用途进行分类后的基准价数虽仍存在区域差异,但与资源税相比已处于合理区间。

表1 单位面积基准价与采矿权基准价比较

表2 分类调整后基准价与资源税比较

3 结果分析

3.1 主要结果

以基准价为基础的矿业权出让收益由计征基础、计征方法、分类调整、计征标准等多重影响因素共同决定,本文选取煤、铁、铜、铅、锌、金等重点矿种,比较了不同计征基础、分类调整系数的基准价,以及采矿权基准价与资源税的区域差异性。结果表明:一是从计征基础看,以单位面积为计征基础的基准价区域差异明显大于以资源/储量为计征基础的采矿权基准价;二是与资源税税率范围比较,以资源/储量为计征基础的采矿权基准价确实存在区域差异。但如剔除海南省和山西省等特殊情况,并按品级或用途对各矿种进行分类后,区域差异明显缩小,与资源税相比已处于合理区间。

3.2 原因分析

各地方对基准价制定方法和考虑因素的理解和选择不一致,叠加产业政策、财税收入等从而导致区域差异较大。具体原因如下所述。

1) 各地基准价制定方法中涉及的计征基础、计征方法、分类调整指标等理解和选择不一致。如在没有统一规则的情况下,各地方对基准价计征基础的理解和实践差异较大,有的从地质勘查角度将预测的资源量纳入计算,有的从矿山开采角度只对可采储量进行计算,有的从评估利用角度对部分不可利用的资源量进行折算处理。各地对矿业权价款评估和矿业权出让收益评估相关指南的新旧衔接理解和把握也不一致,对控制的内蕴经济资源量(332)、推断的内蕴经济资源量(333)、预测的资源量(334)?等采用不同的可信度系数或调整系数。各地基准价分类调整体系包含7类一级指标和21种二级指标,对同一类型矿产,地区指标选择差异较大。

2) 区域经济、财政收入、产业政策、生态环境等因素差异较大。有的地方从限制矿业发展、保护生态环境、推动产业兼并重组、保护优势资源等角度考虑,市场基准价较高。如海南省和北京市,随着区域发展定位的明确,力图通过制定较高的基准价限制矿业发展。比如2010年,河北省为了促进矿业结构调整,制定了较高的矿业权价款基准价;随着产业格局逐步成型,2018年大幅下调矿业权出让收益市场基准价。有的地方从保证区域经济平稳发展、推动风险勘查、鼓励矿产资源节约集约和综合利用等角度考虑,市场基准价较低。如黑龙江省、江西省、安徽省对低品位矿石制定了调整系数,以鼓励矿产资源节约,以及综合、高效利用。

4 建 议

1) 规范各地方基准价的计征基础、计征方法和分类调整系数。鉴于现行基准价的计征基础、计征方法、分类调整指标等概念多而复杂,在没有统一规则的情况下,各地理解和实践差异较大,建议制定矿业权出让收益市场基准价核定指南,构建简明而有效的矿业权出让收益基准价定价体系,规范并指导地方完善有关基准价制定。在进一步厘清出让收益金额、出让收益率、出让收益金额与出让收益率相结合等矿业权出让收益征收形式之间的逻辑关系、适用范围的基础上,建立规范基准率的测算方法。

2) 建立反映矿产品价格波动、矿业权市场变化的全国矿业权市场基准价动态监测和调整机制。矿产资源勘查开发具有周期性,因此,依据不同矿产品价格制定的基准价差距甚远。而在某一价格水平下制定的基准价,如遇到矿产品价格大幅上涨,则中央和地方无法分享由此带来的收益,国家所有者权益难以保障;反之,则矿业权人投资受损,挫伤矿业投资信心。对于建材类矿产,因环保等种种原因,全国普遍出现了“一砂难求、价格暴涨”的局面,但基准价与矿产品价格比值却下降明显,未能反映应有的国家所有者权益。因此,各地方纷纷提出矿业权出让收益市场基准价应结合经济发展形势进行动态调整,原则上每两年调整一次。当矿产品销售价格上浮或下滑幅度超过前五年市场平均价的(含)20%,应及时调整。为此,应建立全国矿业权市场基准价动态调整机制,开展矿产品价格、矿业权出让收益市场基准价、矿业权出让收益评估价、出让收益成交价等信息采集、整理、汇总、分析等工作。设计全国矿业权出让收益市场基准价监测信息系统,搭建全国基准价公共信息服务平台;开展基准价监测工作,发布年度监测报告。