锰消费规律探讨及中国未来锰需求预测

2020-05-22何鸿

何 鸿

(中共海南省委党校,海南 海口 571100)

0 引 言

锰金属呈银白色,质地硬而脆,主要应用于钢铁工业。锰矿石主要通过冶金用锰和化工用锰加以利用(图1)。硅锰合金、中低碳锰铁和高碳锰铁是锰的主要消费产品,在炼钢过程中常用作脱氧剂、脱硫剂以及合金添加剂。 锰在冶金、化工等国民经济基础产业中起着重要的作用,对锰资源需求与供应形势的准确把握,是制定合理的锰产业规划的前提保证。

图1 锰资源物质流程图

Fig.1 Manganese resource material flow

目前,围绕石油、天然气、铀等能源矿产,铁、铜、铝等大宗金属矿产,硫、磷、钾等大宗化工矿产,已开展了大量消费历史、规律以及需求预测研究。其中,能源消费规律与需求预测研究最为深入,能源消费与经济发展的内在联系得到系统揭示,并厘定了能源消费达峰的时间与峰值消费量,王安建等[1]基于此获得“基于‘S’形模型的能源需求预测方法”的国家发明专利;中国地质科学院全球矿产资源战略研究中心[2-3]围绕铜、铝等大宗金属矿产资源消费规律与未来需求开展了大量研究工作,结果显示铁、铜、铝等大宗金属矿产资源消费也呈现“S”形规律。

锰是重要的大宗黑色金属,但是目前围绕其消费历史及规律的研究较少。已有研究多分析锰资源的分布、类型、生产、消费等情况。国际锰协(IMNI)、美国地质调查局(USGS)主要开展锰供需形势及格局的分析。英国商品研究所(CRU)侧重锰资源矿山成本、市场及价格分析、短期供需预测等内容。国外学术研究包括从生命周期的角度对全球锰合金产业链进行分析[4]以及锰资源需求与供应的环境可持续性[5]。国内对锰资源供需研究主要从世界锰消费市场对中国的影响角度进行分析,提出我国锰矿产业面临的形势问题,分析我国近年来出台的相关锰矿产业政策。总体上看,缺少对未来锰中长期尺度的需求预测。本文基于矿产资源消费“S”形规律,对中国未来锰需求进行中长期尺度上的定量预测。

1 数据来源与研究思路

1.1 数据来源

2000~2017年全球及全球主要国家锰矿石消费数据来自国际锰协(IMNI)。1900~2017年美国粗钢产量及锰矿石消费和1970~2007年日本锰矿石消费均来自美国地质调查局(USGS)。1970~2007年日本粗钢产量数据来自日本经济产业省。1900~2017年美国、日本人均GDP数据来自联合国经济和社会事务部。中国锰的消费、供给数据来源于《中国国土资源统计年鉴》。中国锰矿石储量数据、人均GDP数据来源于中国国家统计局。本研究涉及的数据主要来源于上述权威机构,本文对原始数据进行了严格的核对、筛选、校正等工作,有效保证了基础数据的真实性、准确性和可靠性。

1.2 研究思路

本文系统梳理了全球典型发达国家近100年的锰消费数据,开展锰消费规律分析,结合中国实际情况,进行未来中国锰需求预测,厘定中国锰需求量达峰时间,并定量化评估了峰值需求量;同时,运用锰-钢线性关系方法对中国锰需求量进行预测,两种方法相互验证、相互检验,以提高预测的科学性。未来锰需求预测结果将为我国未来锰资源开发规模与产业结构调整提供支撑。

1.3 研究方法

以往研究表明,不同国家的能源、钢、水泥、铜、铝、铅、锌等大宗矿产资源消费均符合“S”形规律。本文研究方法以矿产资源消费“S”形规律为基础。人均矿产资源消费与人均GDP之间的相关规律是矿产资源需求理论的核心内容。人均资源消费与人均GDP在农业社会-工业社会-后工业化社会发展过程中呈现全周期“S”形变化关系,即人均资源消费在农业社会增长缓慢,在工业化发展阶段增长迅速,之后随着社会财富积累水平的提高、经济结构转变以及基础设施的完善,不同种类矿产资源人均需求陆续达到峰值,并趋于下降。资源消费的起飞点(资源需求开始高速增长)、转折点(资源需求增速开始减缓)以及零增长点(资源需求达峰)是“S”形模型的关键转变点。由于性质和用途的差异,不同矿产资源“S”形曲线的形态和关键转变点的位置不同。 不同国家经济发展模式、工业化时代以及消费理念的差异又导致了“S”形曲线顶点高低位置的变化。

2 锰的消费及消费规律探讨

2.1 锰消费领域及消费结构分析

全球锰消费量的86%应用于钢铁冶金,8%用于电池行业,5%用于化工行业,1%用于其他领域。中国锰消费量的90%用于钢铁冶金,6%用于电池行业,2%用于化工工业,2%用于其他领域,包括建材、电子以及农牧业等。随着工业化进程的推进,中国钢铁消费量已进入峰值区,钢铁工业锰消费量将趋于平稳;未来的增长空间将在化工、电池以及其他行业,但是该部分占比较低,因此判定相当长时间内中国钢铁冶金业仍将是最主要的锰消费领域。

2.2 人均锰消费倒“U”形规律

通过对典型发达国家锰消费历史的剖析,发现人均锰消费呈现明显的倒“U”形规律。人均GDP在2 500~3 000美元时,国家开始由农业社会向工业社会转变,钢铁工业的快速发展带动锰消费量增加,人均锰消费开始高速增长;人均GDP在6 000~7 000美元时,基础设施建设达到高峰期,钢铁工业的发展开始逐步放缓,人均锰消费增速随之放缓;人均GDP在9 000~11 000美元时,人均钢铁消费到达峰值,人均锰消费也随之达到峰值(图2)。人均锰消费达到峰值以后,进入快速下降期(其他大宗矿产资源进入平台期)。究其原因,锰消费峰值与粗钢峰值几乎同步到来,时间稍微偏后。随着粗钢峰值的到来,一方面国家钢铁产量势必减少,将减少对锰的消费;另一方面废钢的回收量逐渐增加,废钢回收炼钢用锰量极少,都促使锰消费的快速减少,因此锰与其他大宗金属不同,峰值期后进入快速下降期。

图2 典型发达国家人均锰消费量与人均GDP倒“U”形模型

Fig.2 Inverted “U” model of per capita manganese consumption and per capita GDP in typical developed countries

假如典型发达国家锰消费进入峰值期后,把废钢回收过程中锰的二次回收量计入锰消费,则各国锰消费轨迹呈现全周期“S”形规律。因此,锰消费倒“U”形规律是资源消费“S”形规律的继承与丰富。对典型发达国家人均锰消费与人均GDP之间相互规律的深入研究表明,锰消费倒“U”形曲线上起飞点、转折点和零增长点对应的人均GDP数值相对集中。在零增长点之后,曲线走势与传统资源消费“S”规律有所不同,平台期变为快速下降期,呈倒“U”形模型。

2.3 锰消费与钢产量线性关系分析

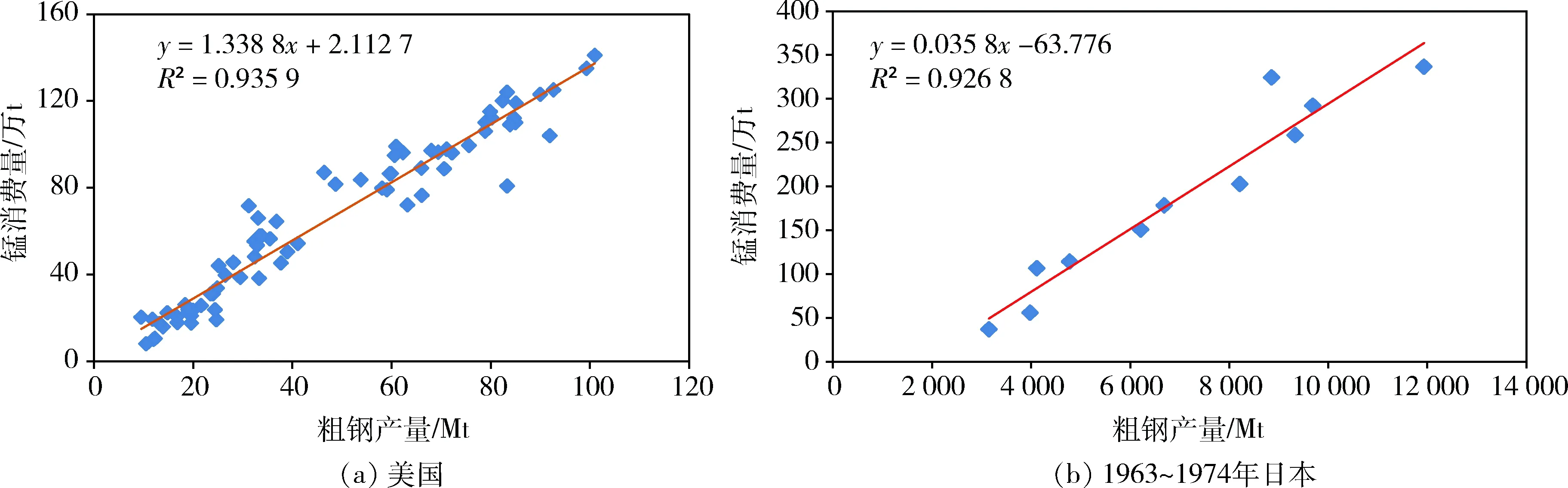

从长尺度历史消费结构看,美国和日本的锰消费超过80%用于钢铁工业,因此,对美国和日本的锰消费与粗钢产量进行线性分析。从历史上看,美国粗钢产量与锰消费量之间的关系可分两个阶段。第一阶段:1900~1974年,粗钢产量与锰消费量相关性极强,当美国粗钢产量达到峰值1亿t左右时,锰消费量也达到消费峰值约140万t;第二阶段:1975~2012年,20世纪70年代中后期,日本、西欧钢铁行业崛起,大大压缩了美国钢铁行业的市场空间,美国粗钢产量开始下滑,而这一时期美国的化工、电池行业的不断发展仍对锰存在一定的需求,粗钢产量与锰消费量之间的相关性减弱(图3)。

日本于第二次世界大战后大力发展钢铁产业,钢铁产量在20世纪90年代初期成为世界第一。对日本1963~2007年粗钢产量以及锰消费量进行分析,结果表明,日本粗钢产量与锰消费量之间的关系也可分两个阶段,第一阶段:1974年前,粗钢产量与锰消费量有着非常强的相关性,粗钢产量峰值达到119 Mt,锰消费量峰值达到390万t;第二阶段:1974年至2007年,该阶段日本提高了粗钢的生产技术水平,减少了生产成本,锰的需求量也相应的降低,但是同样保持较强的相关性。

通过对美国和日本锰消费量与粗钢生产之间的线性关系分析,表明粗钢产量对锰消费量有着决定性的影响。因此,可以运用历史检验测算一个国家的锰消费与粗钢产量之间的比例系数。在进行锰消费量预测时,可根据预测国未来粗钢消费与生产量的预测结果,并结合该国未来锰消费结构的变化趋势,确定未来不同时间段的锰-钢比系数,概略测算锰需求量。

图3 典型国家锰消费量与粗钢产量相关性分析

Fig.3 Typical countries manganese consumption and crude steel output correlation analysis

3 中国锰消费及需求预测

3.1 基于倒“U”形规律的需求预测

2017年,我国锰消费量1 160万t(金属量),预测2020年需求1 100万t,2025年1 020万t,2030年939万t,2035年880万t。 锰消费峰值已于2016~2017年到达,消费量为1 180万t,峰值期我国人均锰消费8.4 kg/人,约为日本的1/2,相当于发达经济体平均水平(图4)。锰主要用于钢铁工业,二次利用难度较大,未来相当一段时间内锰需求仍将依赖于一次资源供应。

图4 典型发达经济体与中国人均锰消费量对比

Fig.4 Comparison of per capita manganese consumptionbetween typical developed economies and China

3.2 基于锰-钢线性关系的需求预测

我国锰资源消费的85%以上用于炼钢,钢铁工业快速增长始于2000年,锰消费的快速增长期亦从此阶段开始。因此,选择对2000~2013年的中国粗钢产量、锰消费量尺度进行数据分析,结果显示,粗钢产量与锰消费量存在较强的线性关系,即生产1 t粗钢需要消耗12.7 kg锰。以此,确定了我国锰-钢比的系数。

本文判定中国未来粗钢生产量考虑了两个因素:一是国内的消费量,国内消费量参考中国地质科学院全球矿产资源战略研究中心对中国未来粗钢需求预测的结果;二是我国的粗钢进出口量,以2015年为例,全年钢铁净出口折合粗钢不少于1.5亿t,本文估计,我国未来钢铁出口将保持一定时期高位,去存量,以缓解国内供过于求,但随着国内钢铁产能的逐步降低,供过于求的压力将逐渐减少,因此钢铁出口量会随之减少。

以此,本文根据我国粗钢生产与锰消费的线性关系,确定了未来粗钢产量与锰消费量之间的系数关系模型,并参考未来粗钢消费量预测结果,通过依据现有钢铁出口水平确定了未来粗钢的净出口量,确定了未来中国粗钢的产量,进而根据锰-钢线性关系测算出了未来锰的需求量。结果显示,在2018年前后,中国锰需求达到峰值,锰需求量为1 135万t,之后随着粗钢产量的减少呈缓慢下降趋势(图5)。

3.3 需求预测结果评估

本文对锰的需求预测基于两种方法,一是基于倒“U”型规律的预测,另一种是基于锰-钢线性关系预测。将预测结果与国内外其他机构/个人进行了对比(表1),目前所知的国外能对锰需求进行预测的权威机构是英国商品研究所(CRU)。相比之下,本文预测与CRU预测结果基本一致,CRU对未来中国锰消费预测略低于本文预测结果。原因可能有两个:一是国外机构的预测结果是基于对中国经济增长趋势的判断;二是预测中可能对中国钢铁出口因素考虑不充分。

图5 基于锰-钢线性关系的中国未来锰需求预测

表1 不同机构对中国锰需求趋势预测结果的比较

4 结 论

1) 锰资源消费符合倒“U”形规律,人均锰消费量随着人均GDP的不断增长呈缓慢增长-快速增长-到达峰值-缓慢下降的趋势。 人均GDP在2 500~3 000美元时,锰消费开始高速增长,国家开始从农业社会向工业社会转变,粗钢工业快速发展带动锰消费增加;人均GDP在6 000~7 000美元时,基础设施建设达到高峰期,锰消费增速放缓;人均GDP在10 000~12 000美元时,锰消费达到峰值。

2) 通过对典型国家锰消费量与粗钢生产之间的线性关系分析,表明粗钢产量对锰消费量有着决定性的影响。进而分析中国锰消费量与粗钢产量之前关系,发现同样存在较强的线性关系,并测算出了我国锰-钢比的系数,即生产1 t粗钢需要消耗12.7 kg锰。

3) 通过锰消费倒“U”形规律与锰-钢比两种方法获得的预测结果有较强的一致性。基于锰消费倒“U”形规律,2016~2017年中国锰消费已达到峰值,锰消费量为1 180万t,人均锰需求量为8.4 kg/人,随后锰需求呈缓慢下降趋势;基于锰-钢比预测方法,2018年前后中国锰需求达到峰值,锰需求量为1 135万t,之后随着粗钢产量的减少呈缓慢下降趋势。

4) 2001~2017年我国累计消费锰1.2亿t(金属量),2018~2035年我国将累计需求锰1.8亿t,锰的累计需求量是过去17年的1.5倍。虽然中国未来锰需求量将呈缓慢下降趋势,但根据中国地质科学院全球矿产资源战略研究中心对中国锰矿资源的可供产量研究结果,锰矿标矿(锰含量39%)价格在700元/t和900元/t情况下,2020年、2025年、2030年我国锰矿的综合保障程度和累计保障率都偏低,对外依存度都在50%以上。未来国内锰资源供应不能满足我国经济社会和产业发展需求。