开发中后期油藏对外合作项目经济评价模型建立及应用

2020-05-22杨新平哈斯叶提叶斯博拉提王剑峰

郑 斌,杨新平,史 毅,哈斯叶提·叶斯博拉提,陈 程,王剑峰

(中国石油新疆油田分公司勘探开发研究院,新疆 克拉玛依 834000)

新疆油田公司在油气田勘探开发对外合作领域进行了不断的探索和尝试,取得了一定的成果[1]。新港作业分公司、黑油山有限责任公司、红山油田有限公司、低效油田开发公司、金戈壁公司的相继成立使得新疆油田对外合作呈现出了形式多样、各具特色的趋势和特征。通过对外合作引进外资不仅可以缓解资金压力,降低油田开发成本,也有利于推动整体业务水平的发展,有利于实现现代化大油田的建设目标。

在油气勘探开发合作项目中,合作双方之间的合作方式主要有租让制合同、产品分成合同、服务合同和回购合同等[2-7],其中产品分成合同是当今世界国际石油合作项目中的主流合同[8]。产品分成合同通过对费用回收顺序、费用回收限额、利润油分成比例的界定控制合作双方利润分配。在保证投资者回收开发投资的同时防止投资者获得暴利,有利于实现合作双方互利共赢。

本文以产品分成合同模式为基础,应用现金流量法建立了符合处于开发中后期油藏自身特点的对外合作项目经济评价模型。并将该模型应用于某区块的对外合作项目中,通过技术分析确定相关参数可变区间,为合同谈判财务条款的制定提供依据。

1 开发中后期油藏特点

开发中后期油藏是指经长时间开采,大多数油气已经被采出,但储层中仍然存在不同形式、不同规模、不同规则分布的剩余油,仍具有一定的开采价值油藏。处于开发中后期的油藏已完成风险勘探,无需进一步的勘探投资,油藏认识程度高开发风险低;同时通过前期的开发投资井网完善、井场配套设施完备。开发中后期油藏余有大量的固定资产净值,但后续生产仍需新建产能维持产量。该类油藏对外合作过程中需重点考虑油田对固定资产净值的回收,同时保证合同者对后续生产投资的投入。

2 产品分成合同模式

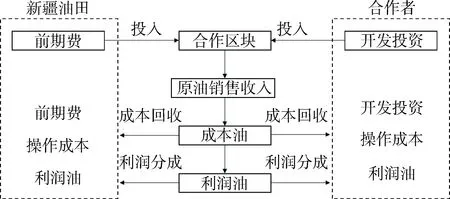

产品分成合同是指投资者逐年从产品中收回成本,有权收取若干份额的剩余产品作为承担勘探风险以此作为进行开发生产的实物报偿的一种合同[9]。合同的核心是:资源国将油气区块作为资产投入,投资者进行勘探开发并承担全部风险。整个过程主要分为三个时期进行,即风险勘探期、合作开发期、合作生产期。新疆油田拟合作区块处于开发中后期,已完成风险勘探,同时通过前期开发井场配套设施完备,可直接进入合作生产期。在本文所建立的模型中新疆油田以老井账面净资产作为前期费用投资,新建产能投资则完全由合同者承担。生产成本则由新疆油田和合同者共同承担。合作双方的收入则由两部分组成:一是成本油回收,即回收前期费用、开发投资、生产作业费、弃置费等费用的收入;二是利润油分成。图1为新建立的产品分成合同模式。

图1 产品分成合同模式

Fig.1 Product sharing contract model

2.1 成本油回收

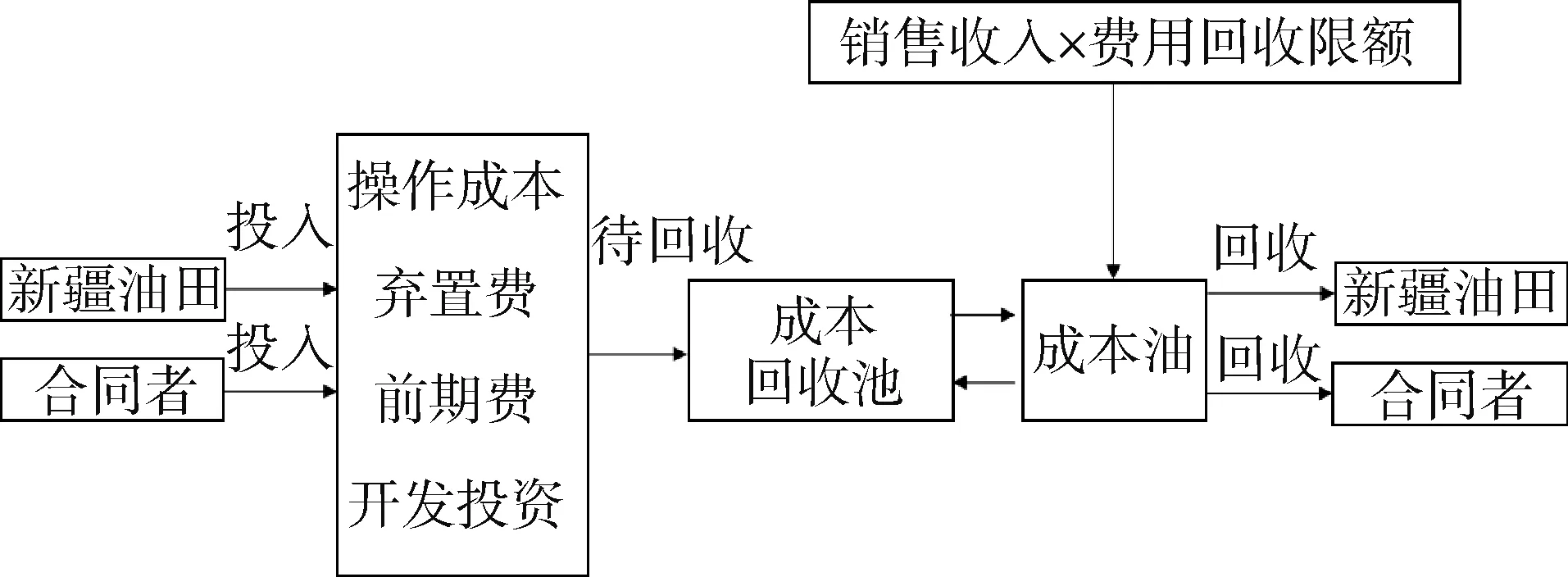

图2为成本油回收的主要程序。产品分成合同把原油销售收入分为成本油和利润油。成本油主要用来弥补合作双方的开发成本及投资,成本包括生产作业费及弃置费,投资则主要包括前期费和开发投资。这些投入按照合作双方支付的比例进入成本回收池中等待回收。回收的方式则为不分年度当期回收,即成本油回收没有回收年限的限定,在整个合作期内均可对没有回收的投资及成本进行回收,并且当年投入的投资及成本可在当年开始回收,没有完成的回收可转入下年回收。这类回收方式能够最大限度的完成投资及成本回收,有利于处于开发中后期资产净值大的油田实现对前期费用的回收。由于成本油回收要先于利润油分成进行,因此,费用回收限额的规定对新疆油田实现回收前期费、合同者回收开发投资至关重要。费用回收限额确定的依据则是在保证新疆油田回收前期费的同时又可使合同者收益率控制在基准收益率附近。除了费用回收限额外影响合作双方成本油分配的还有费用回收先后顺序的规定,结合新疆油田拟合作区块实际情况本着客观性、科学性、公正性的原则规定回收油的回收顺序为:生产作业费、弃置费、前期费、开发投资。

图2 成本油回收程序

Fig.2 Cost oil recovery procedure

2.2 利润油分成

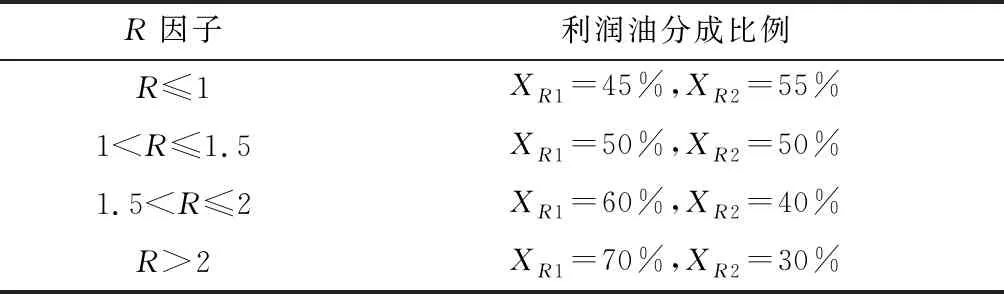

利润油分成是合作双方成本油回收之后扣除相应税费后剩余的产量按一定比例进行分配而实现的收益。利润油分成比例的确定方法有多种,包括产量阶梯调整因子、R因子、油价调整因子、收益率因子等[10-11]。本模型采用的是R因子控制利润油分成比例,R因子是指合同者累计收入和累计投入的比值,计算公式见式(1)。

(1)

R因子能够直观地反映合同者投入及产出基本状态。通过确定不同R因子下合作双方利润油的分成比例,可有效控制双方效益分配。由表1可知,利润油分成比例根据R因子大小可分为4档,合同者的利润油分成比例随着R因子的增大而降低;在合同者回收投资之前其分成比例高,当投资回收之后分成比例逐步降低。通过R因子的调整既可以使得合同者在油价负影响时,增加收益减缓损失,鼓励投资;又可在油价正影响时,降低合同者分成比例,防止产生暴利。

表1 R因子与利润油分成比例关系

注:XR1为新疆油田利润油分成比例;XR2为合同者利润油分成比例

3 经济评价模型的建立

现金流量模型是西方经济评价中最科学全面、直观的方法,它把评价对象的所有投入产出经济要素划分为现金流入和现金流出两大类,根据资金的时间价值原理选取折现率,计算一系列评价指标,用于考察评估对象的盈利能力。本文基于产品分成模式分别建立了新疆油田、合同者的净现金流模型。并选取了财务净现值、内部收益率、投资回收期这三个在经济评价中最经典的指标对合作双方的经济效益进行评价。

3.1 新疆油田现金流

基于产品分成模式建立新疆油田现金流入(CIX)及现金流出(COX)模型,计算公式见式(2)和式(3)。

CIX=(RE+RCX+RQX)+

[PQ(1-L)+Sv-Tax]XR1

(2)

COX=E+CX+qX

(3)

式中:CIX为新疆油田现金流入,万元;COX为新疆油田现金流出,万元;RE为新疆油田回收的前期费,万元;RCX为新疆油田回收的生产作业费,万元;RQX为新疆油田回收的弃置费,万元;P为原油价格,元/t;Q为原油年产量,万t;L为费用回收限额,f;Sv为回收后剩余成本油,万元;Tax为税费,万元;XR1为R因子控制的新疆油田利润油分成比例,f;E为新疆油田前期费,万元;CX为新疆油田支付的生产作业费,万元;qX为新疆油田支付的弃置费,万元。

3.2 合同者现金流

合同者现金流入(CIh)及现金流出(COh)模型计算公式见式(4)和式(5)。

CIh=(RI+Rch+Rqh)+

[PQ(1-L)+Sv-Tax]XR2

(4)

COh=I+Ch+qh

(5)

式中:CIh为合同者现金流入,万元;COh为合同者现金流出,万元;RI为合同者回收的开发投资,万元;Rch为合同者回收的生产作业费,万元;Rqh为合同者回收的弃置费,万元;XR2为R因子控制的合同者利润油分成比例,f;I为合同者开发投资,万元;Ch为合同者支付的生产作业费,万元;qh为合同者支付的弃置费,万元。

3.3 经济评价指标

基于所建立的合作双方现金流模型。选取了财务净现值、内部收益率和投资回收期指标对合作双方的经济效益进行评价。

1) 财务净现值(FNPV)。财务净现值(FNPV)是指按设定的折现率(一般采用基准收益率ic)计算的项目评价期内净现金流量的现值之和。其数值越大则说明经济效益越好,当财务净现值大于或等于零的时候,它表明项目的盈利率能够达到预定的收益率水平,项目被认为是可以接受的。而当财务净现值为负值时,则表明项目未能达到预定的收益率水平。计算公式见式(6)。

(6)

式中:CI为现金流入量;CO为现金流出量;n为项目计算期;ic为基准收益率,取值为8%。

2) 财务内部收益率(FIRR)。内部收益率(FIRR)是指能使项目评价期内净现金流量现值累计等于零时的折现率。该指标越大越好,一般情况下,内部收益率大于等于最低可接受收益率时,说明投资获利水平达到要求,表明项目是可行的。FIRR作为折现率满足式(7)。

(7)

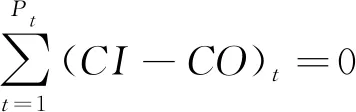

3) 投资回收期(Pt)。投资回收期(Pt)是指以项目的净收益回收项目投资所需的时间,一般以年为单位。投资回收期越短,表明项目投资回收越快,抗风险能力越强。 项目投资回收期计算公式见式(8)。

(8)

4 实例应用及分析

本文选取了新疆油田某区块进行实例应用分析。区块位于准噶尔盆地西北缘,属浅层稠油油藏。油藏处于开发中后期,剩余油储量分布零散。截至2018年底,累积产油2 393.86万t,采出程度36%。剩余可采储量471.95万t。后续开发以加密调整为主,计划2019~2028年共部署钻新井965口,新建产能42.19万t。依据老井产量递减和新井产量变化规律预计合作期2019~2033年可实现累产原油570.00万t。

4.1 投资及成本费用估算

项目投资主要包括新疆油田前期费用投资及合同者开发投资,成本费用主要包括操作成本、管理费用及弃置费。经估算,项目总投资为32.37亿元,其中新疆油田的前期费用为18.75亿元,开发投资13.61亿元。参照区块实际操作成本估算平均单位操作成本为1 200元/t;折旧计提方法以开发投资和老井净资产为原值,按10年直线法计提折旧;管理费用包括培训费和上级管理费。 培训费为345万元/年,上级管理费以年度开发投资和操作成本作为总费用,按不同的总费用费率收取;弃置费共计为4.53亿元,依据产量法按年计提,单独设立账户,视为当年操作成本回收。

4.2 经济评价参数确定

原油价格采用分年不同阶梯油价:2019年和2020年分别为60美元/桶,2021年及以后为70美元/桶(表2)。

表2 不同国际油价下原油出厂价格

依据相关税法计算税费,税费包括增值税、教育费附加、城市维护建设税、特别收益金、资源税、企业所得税。增值税以销售额为计税依据,根据相关规定对外合作项目增值税按实物征收,按5%税率缴纳,不抵扣进项税,出口不退税;教育费附加及城市维护建设税以增值税为税基,税率分别为5%和7%;特别收益金起征点为65美元/桶,实行5级超额累进从价定率计征;新疆油田分公司原油资源税实际征收率为5.56%;企业所得税2019年和2020年按15%的税率征收,2021年及以后按25%计算。

4.3 结果分析

基于方案指标预测及投资成本费用估算,通过所建立的经济评价模型对项目进行经济评价分析。最终优化结果为费用回收限额设定为65%,不同R因子下利润油分成比例见表1。此时新疆油田的内部收益率为13.36%,财务净现值为3.83亿元,投资回收期为6.32年;合同者的内部收益率为7.94%,财务净现值为0.64亿元,投资回收期为10.78年。

为了满足实际合作谈判及条款的制定,在保证合同者效益的同时实现新疆油田利益最大化,需进一步确定费用回收限额及分成比例可变区间并加以分析。

4.3.1 费用回收限额的界定

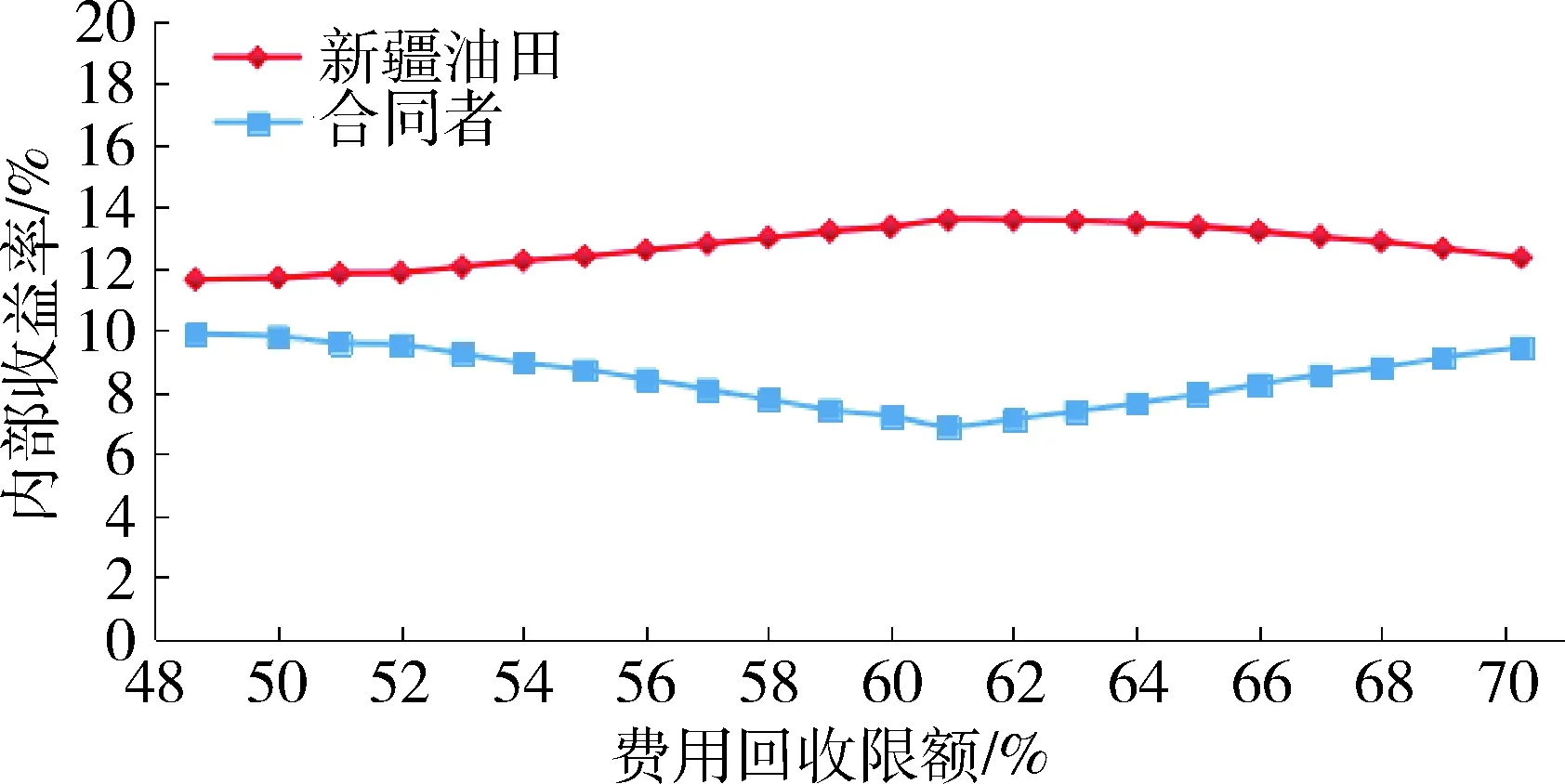

设定不同R因子下利润油分成比例见表1,测算不同费用回收限额下合作双方的内部收益率。由图3可知,费用回收限额变化对双方内部收益率的影响可分为2个阶段。

第一阶段,当费用回收限额为48.65%~60.93%时,随着费用回收限额的增大新疆油田内部收益率增大,由11.64%增加至13.57%;而合同者内部收益率减小,由9.89%减少至6.88%。主要原因是当费用回收限额为48.65%时,回收油量刚好满足完全回收生产作业费及弃置费,同时新疆油田开始回收前期费。随着费用回收限额的增大,增加的回收油全部用来回收新疆油田的前期费,从而使得新疆油田效益变好而合同者效益变差。直至费用回收限额为60.93%时,新疆油田完全回收前期费。

第二阶段,当费用回收限额为60.93%~70.28%时,随着费用回收限额的增大新疆油田内部收益率减小,由13.57%减少至12.34%;而合同者内部收益率增大,由6.88%增加至9.45%。造成这样变化的主要原因是当费用回收限额为60.93%时,新疆油田已完全回收前期费用。随着费用回收限额的增大,增加的回收油开始用来回收合同者的开发投资。因此随着费用回收限额的增大合同者收入增加效益变好,而新疆油田效益变差。

经以上分析,费用回收限额可变区间应控制在55%~65%之间,此时合同者内部收益率在6.88%~8.73%之间变化,新疆油田的内部收益率则在12.39%~13.57%之间变化。在保证合同者效益的同时也可实现新疆油田效益最大化。

图3 不同费用回收限额下合作双方内部收益率

Fig.3 Internal return rate of cooperation parties with different cost recovery limits

4.3.2 利润油分成比例的界定

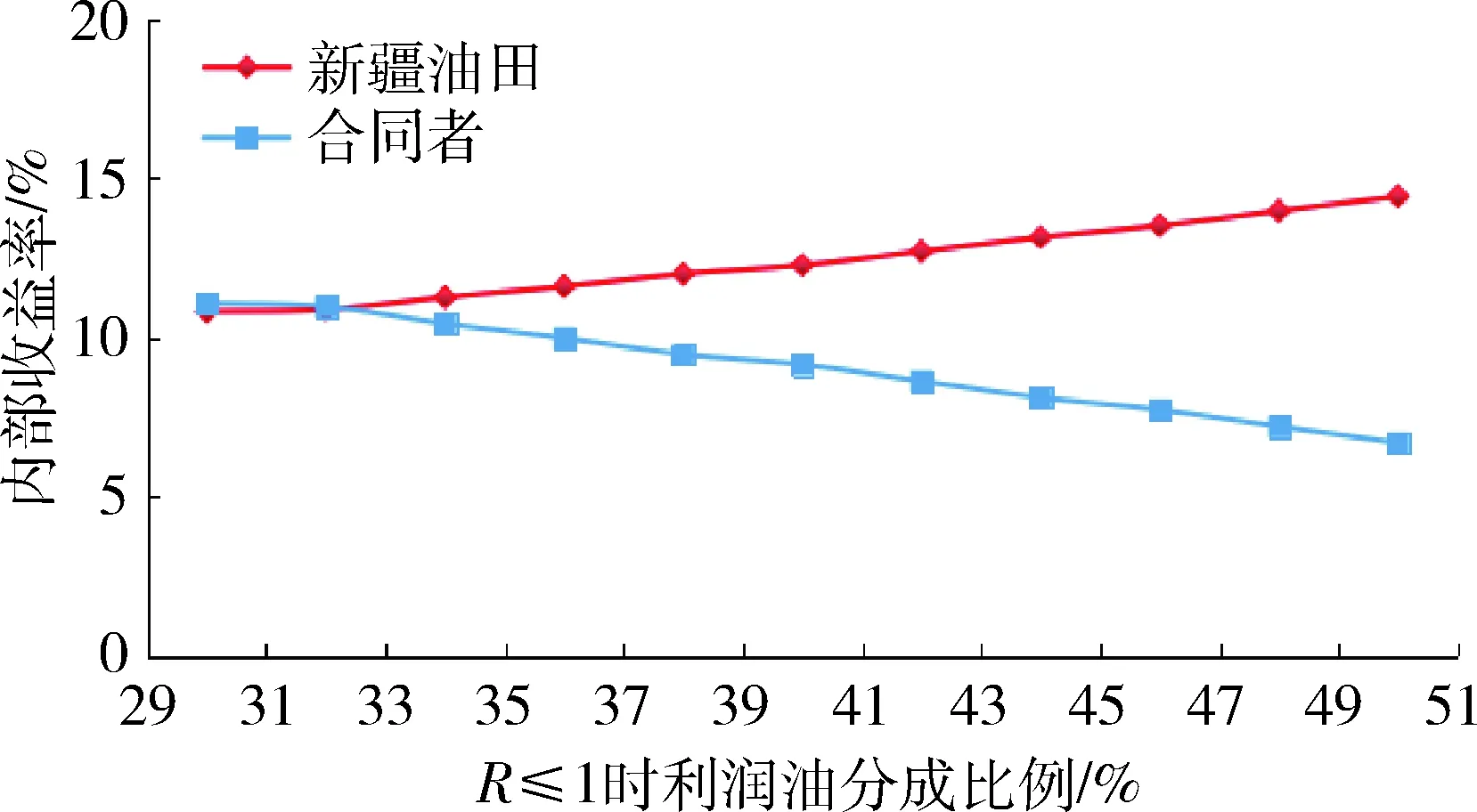

由于项目开发投资建设期时间较长共持续10年。当低油价时,合同者投资回收较慢使得R因子小于1的时间较长,同时初期原油产量及销售收入高于后期。因此R≤1时利润油分成比例的大小对合作双方效益的影响明显大于其他三档分成比例;当高油价时,R<1的时间变短,此时R>1的分成比例对双方收益影响增大,因此,应当通过降低R>1时合同者的利润油分成比例,防止高油价时产生暴利。

本文采用的阶梯油价使得R≤1的年限较长,R≤1时的利润油分成比例对合作双方的影响大于其他三档分成比例。因此,本文主要研究R≤1时利润油分成比例对合作双方的影响,R>1时的利润油分成比例采用表1中的数据。图4为R≤1时不同利润油分成比例对合作双发内部收益率的影响。从图4中可以看出,随着新疆油田利润油分成比例的增大,新疆油田内部收益率增大而合同者内部收益率减小。如果以合同者内部收益率8%为基准进行设定,则R≤1时新疆油田利润油分成比例为44.52%,此时新疆油田内部收益率为13.28%。同样,为了保证合同者效益的同时实现新疆油田效益最大化,R≤1时新疆油田利润油分成比例可变区间应控制在42%~50%,此时合同者的内部收益率在6.71%~8.65%之间变化,新疆油田内部收益率则在12.73%~14.46%之间变化。

图4 不同利润油分成比例下合作双方内部收益率

Fig.4 Internal return rate of different profit oil share ratio

5 结 语

基于产品分成模式及现金流量法建立了适合开发中后期油藏自身特点的对外合作经济评价模型。模型中规定了费用回收顺序及限额,费用回收的先后顺序为:生产作业费、弃置费、前期费、开发投资;费用回收限额的设定则保障了新疆油田对前期费用的回收;同时通过引入R因子控制了合作双方利润油分成比例,实现了对合作双方利润的合理控制和分配。通过实例应用分析,该模型能够合理控制和分配利润,并准确完成合作双方经济效益的测算。通过技术分析完成了相关参数可变区间的界定。当费用回收限额为55%~65%,R≤1新疆油田利润油分成比例为42%~50%时,可在保证合同者利益的同时实现新疆油田效益最大化。