DEA视角下绿色债券融资效率的行业比较研究

2020-05-21李顺铎张彩虹

李顺铎 张彩虹/文

绿色发展成为全社会的共识,我国政府将其提升至国家发展战略的最高层面。而产业“绿色化”需要通过制度的调整,来引导和激励社会资本流向绿色产业,抑制其投向污染性产业。这类资本的供需不平衡使我国开始发展绿色金融,针对绿色项目外部性导致的融资规模大、资金回收慢和融资期限长等问题,我国则必须加快建设国内绿色债券市场,以拓宽企业建设绿色项目的融资渠道。

一、我国绿色债券发行概况

我国开始发行绿色债券的标志是2015年底《中国人民银行公告[2015]第39号》和《绿色债券发行指引》两份文件的发布。2016年以来我国境内绿色债券发行数量和发行金额如表1所示。

表1 2016—2019年境内绿色债券发行规模

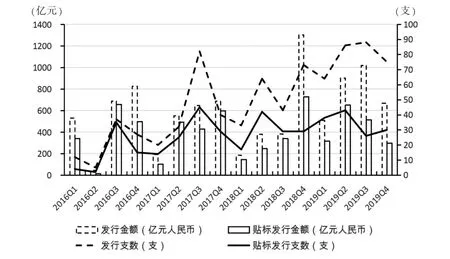

从2016—2019年我国的债券发行季度数据趋势图可以看出绿色债券的发行数量处于快速增长状态,发行规模由于发行人的资金状况、市场利率波动等因素的影响波动较大(见图1)。从季度数据来看,绿色债券的发行量及发行规模有一定的季节性,2016—2019年下半年的发行规模和发行量均高于当年上半年数据。所以在假定国家发展政策具有连续性的情况下,我国境内绿色债券发行总量仍会持续增长。

图1 2016—2019年中国境内绿色债券发行数量与规模

综合三年以来我国境内绿色债券市场的发展情况,我国境内绿色债券市场具有如下特点:(1)发展速度快,从上述分析中可以看出我国境内绿色债券发行数量增速基本在20%以上;(2)单支发行规模逐年减小,2016—2019年单支绿色债券平均发行规模分别为 25.89、11.94、10.56、10.22 亿元人民币;(3)发行主体覆盖面广,截至2019年12月已在境内发行的绿色债券相关主体涉及交通运输业、材料业、采矿业等21个行业,其绿色债券募集资金用途覆盖了节能建筑改造、污水处理、城市轨道交通和风力发电等9个绿色环保领域。

二、理论基础及研究综述

(一)理论基础

“融资效率”是利用发行债券募集的资金进行符合债券发行规定的相关投资经营管理活动所带来的综合收益与发行债券融资产生的成本和费用之间的比例关系。本文将融资效率的概念应用于绿色债券,并结合因子分析模型和DEA模型的方法充分利用公开的数据信息对绿色债券的融资效率进行更准确地评价,从而进行行业间的对比分析。

(二)研究综述

当前绿色债券主要研究方向是绿色债券与传统债券的发行披露信息特点的差异性,借鉴国外绿色债券发行特点,对于“绿色”标准的第三方认证在我国发展迅速,不论从认证机构的数量以及参与第三方认证的债券数量上都呈现快速增长,并且随着国内外绿色债券市场标准趋于一致,我国第三方认证的专业性和影响力将会进一步提高(王遥,曹畅,2016)。在定量分析方面,国内外学者主要针对绿色债券与传统债券的风险收益特点的区别进行实证研究。国际市场的绿色债券的特殊属性表现之一即环境风险与违约风险相关联。绿色债券募投项目的违约风险与债券发行人的环保技术水平是否先进有关,高技术水平的发行人将面临更低的违约风险(金佳宇,韩立岩,2016)。国际市场的绿色债券的融资成本也会受到流动性风险的影响,但只是短期内存在影响,随着时间的推移,流动性影响会逐渐减小(Wulandari,Schafer,Stephan,2017)。随着绿色债券的爆发式增长,新发行的国际市场绿色债券的数据也显示绿色债券与普通债券存在显著的收益率差异,造成这种收益率差距的原因是绿色债券的债券特征,如发行量、信用评级和发行规模等(Piva,2017)。而对债券融资效率的评价方面,国内学者主要使用DEA模型对某一类债券进行研究,比如利用C2R模型对京津冀地区债券融资效率进行评价和影响因素研究(赵睿,温静,魏超然,2018)。

三、融资效率评价模型与指标选择

(一)指标选取及数据来源

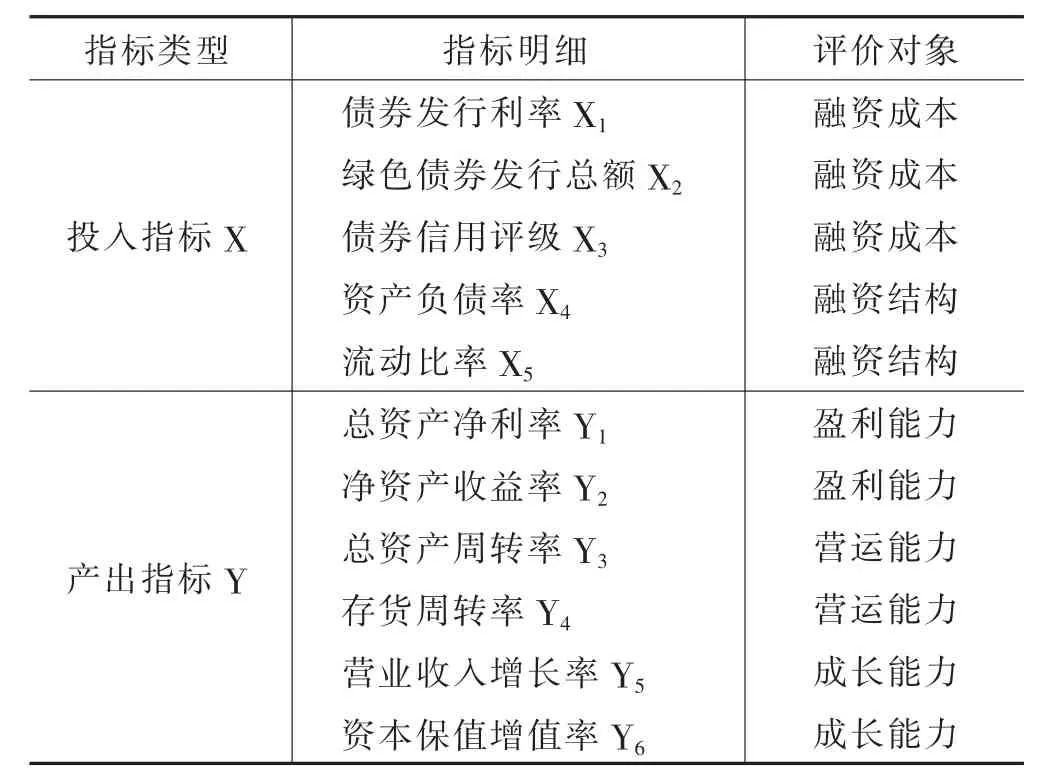

在对债券融资效率的相关文献进行梳理后,结合WIND数据库的数据资料,依据绿色债券自身的特点以及企业和债券的信息披露情况,构建相应的评价指标体系。

投入指标的具体数据选取的是相关样本的发行单位发行前一期的年报或半年报的数据,即2015—2018年的发行人财务数据;产出指标的构建数据选取的是发行单位发行债券后半年期的财务数据,即2016—2019年的发行人半年报或年报数据。

表2 绿色债券融资效率评价指标体系

(二)样本选择

本文研究对象为我国境内发行的绿色债券,在WIND数据库中记录的2016—2018年发行绿色债券780支,剔除其中数据不全和并未进行第三方绿色债券认证的668支债券的数据,剩余112支绿色债券,涉及17个行业,将其作为样本。

(三)模型构建

1.因子分析模型

本文在进行DEA分析中用尽量少的指标覆盖较多的指标信息,利用因子分析法对上述指标体系进行降维构建公共因子指标作为DEA模型的投入指标和产出指标。投入指标和产出指标均通过KMO和巴特利特检验,根据因子分析结果得到两个投入因子和两个产出因子,因子命名和载荷指标如表3所示。

表3 因子定义

2.DEA模型

以因子分析得到的四个因子变量作为投入产出指标,运用DEAP2.1软件,以数据包络分析法的C2R模型为基础进行绿色债券融资效率评价,从而对绿色债券融资效率的行业差异进行分析。

四、行业融资效率实证分析

(一)行业分类概况

本文以《国民经济行业分类》(GB/T 4754-2017)为依据,并参考WIND分类和申万分类对模糊企业进行重分类,将112支绿色债券的40个发行企业划分为15个类别,另有9家企业经营领域较为复杂,故将其归为综合行业一类,总计16个行业类别。

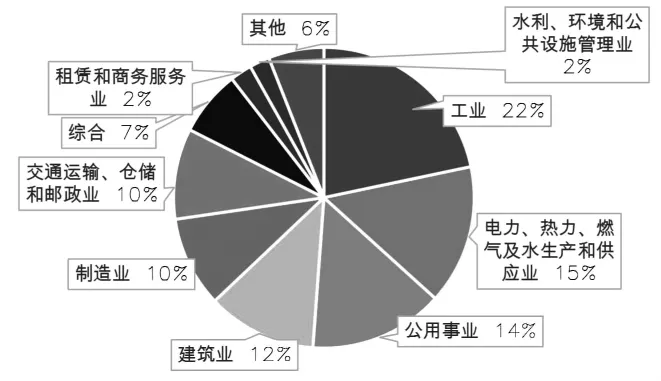

图2 我国绿色债券发行企业行业分布图

从图2可以看出,在剔除掉比较特殊的金融行业发行的绿色债券后,绿色债券在行业间分布比较分散,这也说明发行绿色债券的行业种类众多,其中工业、电力、热力、燃气及水生产和供应业、公用事业、建筑业、制造业和交通运输、仓储和邮政业六个行业在占比在10%以上,共占发行总数的83%,成为使用绿色债券进行融资的主要行业。

(二)行业融资效率分析

通过绿色债券融资效率评价模型,对所选样本的融资效率进行评估,按照所属行业二级分类进行描述性统计分析(见表4)。

综合效率有效的绿色债券分布在四个行业:铁路运输业(1家)、生态保护和环境治理业(1家)、土木工程建筑业(1家)、电力、热力生产和供应业(1家)。纯技术效率有效的绿色债券分布在5个行业,除上述四个行业外还包括化学原料和化学制品制造业(1家)。

非金属矿物制品业、铁路运输业、化学原料和化学制品制造业3个行业的绿色债券融资效率值较高,融资效果较好。

融资效率较高的产业对于环保以及可持续发展的敏感程度更高,除生态保护和环境治理业外基本均属于上述重污染行业范围。而例如综合行业、住宿和餐饮业、租赁业这类非直接影响环保以及可持续发展的产业发行绿色债券的融资效率普遍偏低,融资效果较差。

表4 样本企业分行业融资效率描述性统计

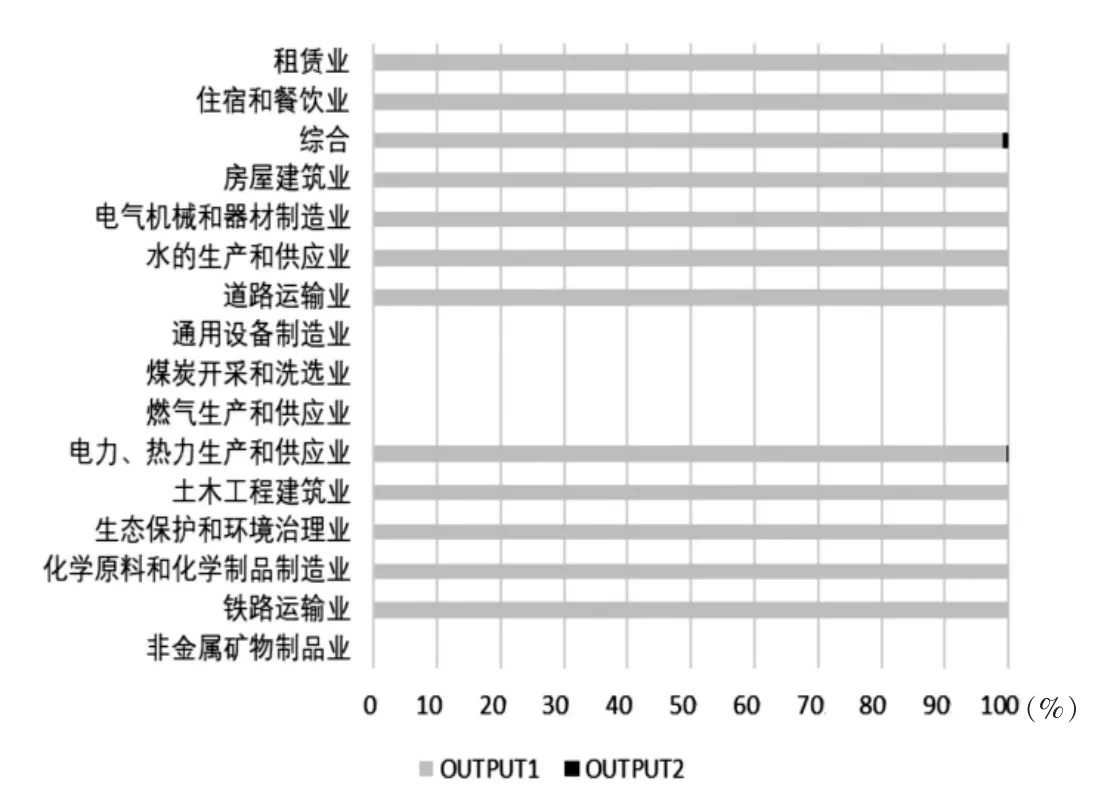

(三)投入冗余率和产出不足率的调整

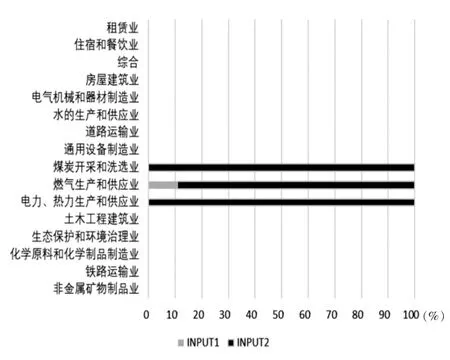

样本企业所在行业的投入指标效率如图3所示,其中大部分所在行业的投入指标已经达到最优水平,但例如租赁业、住宿和餐饮业的融资效率仅为0.410和0.418,这说明在理想的融资成本和融资结构下,并未通过绿色债券给发行企业带来理想的报酬,这也体现了这类行业的主营业务形式与污染和环保的相关度较低的特点。

煤炭开采和洗选业,燃气生产和供应业,电力、热力生产和供应业这3个行业的融资结构因子具有较高的冗余率,一方面说明这些行业的融资结构导致的风险过高,另外一方面也说明这三个与能源生产销售相关的产业特点,即由于资产项目规模较大,负债严重和流动性较差导致的偿债能力较差;燃气生产和供应业的融资成本因子也具有一定的冗余率,说明燃气生产和供应业对债券发行成本不敏感,实际发行成本偏高造成了投入冗余。

一般认为,流动比率越高,企业偿债能力越强,故融资能力越强。通过相关分析得到融资效率与流动比率的相关系数为0.1,相关性极低,即短期偿债能力对企业发行绿色债券的融资效率的促进作用并不明显;融资效率与资产负债率的相关系数为-0.6,相关性较高,即企业的长期偿债能力对绿色债券融资效率的促进作用较明显。

图3 投入冗余率比例图

从图4可以看出,产出不足率主要体现在盈利及营运能力因子,涉及租赁业、道路运输业、生态保护和环境治理业等12个行业,存货周转率和总资产周转率偏低导致其综合融资效率偏低。电力、热力生产和供应业、综合行业还存在企业成长能力不足的问题,说明其发行绿色债券投资的项目并未体现在经济收入增长上,这也体现了绿色债券的外部性特征。

图4 产出不足率比例图

分析图3和图4,非金属矿物制品业投入装卸搬运和运输代理业不仅投入冗余率为0,产出不足率也为0,且行业融资效率值最高,体现出对绿色债券融资方式良好的适用性。

五、结论与政策建议

(一)结论

通过对绿色债券融资效率评价结果进行分行业汇总,发现绿色债券的发行主体分布行业多且分散,绿色债券的融资效率与该行业对于生态环境的干预程度成正比例关系,即该行业主营业务对环境改造程度越大,其发行绿色债券的融资效率越高。

根据相关分析以及对投入冗余率和产出不足率的分析,得到如下结论:从投入指标来看,融资效率与融资成本因子以及融资结构因子中的资产负债率呈较明显的负相关关系,降低融资成本或资产负债率可以提升绿色债券的融资效率,而流动比率与融资效率的相关程度很弱,其对融资效率的影响相对较小;从产出指标来看,绿色债券融资效率与总资产净利率、净资产收益率、总资产周转率成正相关关系,提高企业的盈利能力和营运能力能够有效地提高绿色债券的融资效率;反映企业成长能力的指标与融资效率相关程度很弱,影响相对较小。

(二)建议

1.适当约束绿色债券发行人的所属行业要求

绿色债券的融资效率与发行企业所属行业对于环境改造敏感程度呈正比关系,目前我国绿色债券审批条件主要依据项目是否属于《指引》要求,并未对行业进行要求。这样一方面造成了边缘行业挤占对口行业融资资源,另一方面发行人本身发行绿色债券的融资效率较低,无法对企业发展产生实质帮助。所以应划定符合发行绿色债券条件的行业范围,从而更加精确地配置绿色债券,提高绿色债券融资效率。

2.绿色债券发行企业应加强自身财务管理水平和内控建设

绿色债券的融资效率高低与企业自身的多项财务指标有关,企业只有通过加强内控和提高财务管理水平才能够获得较低的债券发行成本,高效配置筹集的资金,从而降低投入、增加产出,提高自身发行绿色债券的融资效率。