中部六省高等教育财政支出效率评价

——基于超效率CCR-DEA模型的分析

2020-05-21姬鸿宽

姬鸿宽/文

一、文献评述

党的十九大报告提出,要“建设现代化经济体系”、培育创新引领和人力资本等经济增长新动能。高等教育在满足经济发展的动能需求上,对提升全要素生产率、改善宏观经济结构具有积极作用。改革开放40年来,我国高等教育事业发展取得了长足进步,截至2018年底,我国已建立世界规模最大的高等教育体系,普通高校数达2663所,其中中部六省(山西、河南、安徽、湖北、湖南、江西)达695所,占比26.11%;普通高校毕业生数达753.31万人,其中中部六省达214.57万人,占比28.48%。中部六省承接东部产业转移,支持西部人才需求,具有重要的地理意义,该地区高等教育的发展可以有效解决其自身人才需求、增强经济发展后劲、推动产业结构优化布局。

《国家中长期教育改革和发展规划纲要(2010—2020)》指出,要优化区域布局结构,“加大对中西部地区高等教育的支持,实施中西部高等教育振兴计划”,近年来国家加大了对中部地区高等教育各项投入的倾斜力度,中部六省的高等教育国家财政性教育经费由2013年的989.94亿元增长到2017年的1371.32亿元,增长了381.38亿元,年均增长8.49%。然而我国高等教育在对政府财政投入的强依赖性下,缺乏有效的绩效考核约束,导致一些高等教育机构不注重财政资金的合理配置和高效利用,形成了资金沉淀或浪费。这种不注重绩效管理的办学模式,不仅会对高校的科教质量产生影响,还会间接影响到科技创新动力和国民素质的提升。

高等教育作为准公共物品,平衡好政府与市场在其供给中的关系、发挥好财政资金的补充作用至关重要,应当通过合理配置高等教育财政支出的规模和结构,发挥好政府在高等教育领域的作用,在此过程中,应充分利用高等教育支出效率评价的功能,有针对性、有目标性地对高等教育资金进行合理配置,促进高等教育实现内涵式发展和区域间均衡发展。

二、中部六省高等教育财政支出现状分析

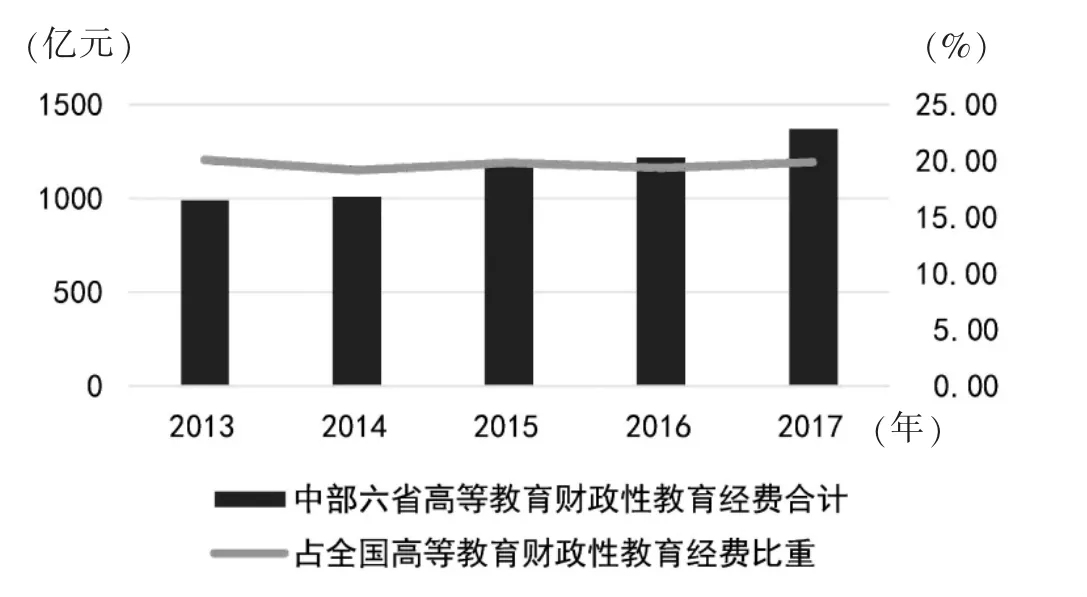

近年来我国出台了一系列促进中部地区发展高等教育、补齐教育短板的政策措施,财政对高等教育的投入不断增加。2013—2017年,中部六省高等教育财政性教育经费由989.94亿元增长到1371.32亿元,且呈现逐年递增的趋势;中部六省高等教育财政性教育经费占全国的比重维持在20%左右(见图1),但相对于2013年的20.07%,2017年占比有所下降,为19.88%。2017年,中部六省中,高等教育财政性教育经费支出最多的为湖北省,达到335.84亿元,其次为河南省,达到了269.81亿元,支出最少的为山西省,为131.93亿元(见图2)。

图1 2013—2017年中部六省高等教育财政性教育经费情况

图2 2017年中部六省高等教育财政性教育经费情况

由图3可知,2013—2017年,我国中部六省高等教育一般公共预算教育经费均呈现上升趋势。2013—2017年,湖北省高等教育一般公共预算教育经费始终保持在六省第一位,其次为河南省,且两省经费均高于全国平均水平;湖南省及安徽省高等教育一般公共预算教育经费与全国平均水平相当,且呈现逐年递增的趋势;江西省及山西省高等教育一般公共预算教育经费低于全国平均水平,其中山西省经费2013—2017年均为六省最低。

图3 2013—2017年中部六省高等教育一般公共预算教育经费情况

表1 2013—2017年中部六省高等教育财政支出占地区生产总值比重情况(单位:%)

高等教育财政支出占地区生产总值的比重可以反映地区高等教育与其经济总量间的关系,可以在一定程度上衡量政府对高等教育投入的强度。由表1可知,2013—2017年中部六省高等教育财政支出占GDP比重均较为稳定,其中河南省高等教育财政支出占GDP比重最低,为0.6%左右,低于全国平均水平;湖北省高等教育财政支出占GDP比重最高,为1%左右,高于全国平均水平。

三、中部六省高等教育财政支出效率评价

(一)超效率CCR-DEA模型

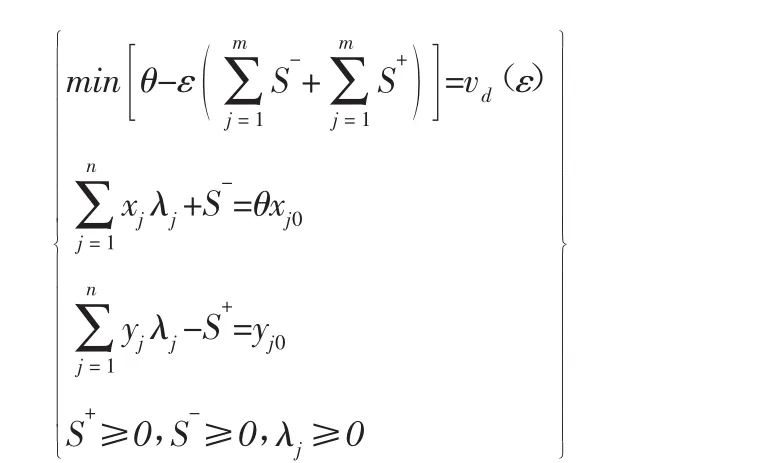

1978年,Charnes等学者提出采用线性规划技术进行评估的效率评价方法,即CCR-DEA模型,其本质是评价多个产出和投入变量下各个决策单元是否处于效率前沿面。传统DEA模型在面对多个决策单元同时有效的情况下,无法进一步区分其效率的高低。为解决这一问题,Anderson和Petersen(1993)提出了投入导向型的超效率CCR-DEA模型,该模型对于“非DEA有效”决策单元的效率值测度结果与传统DEA模型测度的结果一致,但是其测度的“DEA有效”决策单元的效率值大于传统DEA模型的测度结果。投入导向下对偶形式的CCR-DEA模型可以表示为:

模型内有n个决策单元,m种类型的投入变量为Xj,s种类型的输出变量为Yj,各决策单元效率值为θ,s-和s+为表示的松弛变量,ε表示非阿基米德无穷小量。当θ=1,s-=0且s+=0时,该决策单元为DEA有效;当θ=1,s-≠0或s+≠0时,该决策单元为弱DEA有效;当θ<1时,该决策单元为非DEA有效;当θ>1时,代表该决策单元超出了最优效率。

(二)指标选取及数据来源

本文选取的投入指标代表高等教育财政支出,因此选择公共财政教育经费及科研经费进行衡量,其中公共财政教育经费包含教育事业费及基本建设经费,科研经费指高校从同级财政部门取得的“科学技术支出”类拨款。本文选取高等学校数量、高等学校研究生授予学位数、本专科生授予学位数、专任教师数、科研人员数作为高等教育产出指标的代表。本文选取的指标数据均来自2014—2018年《中国教育经费统计年鉴》。

(三)中部六省高等教育财政支出效率评价

由表2可知,2013—2017年,在本文选取的指标体系下,中部六省高等教育财政支出效率基本都处于效率前沿面,但除山西省、湖北省外,均低于全国平均水平。其中,高等教育财政支出效率均值最高的为湖北省,达到了1.45,高于全国平均水平;其次为山西省的1.37,与全国平均水平持平;安徽省及湖南省高等教育财政支出效率较低,其均值为DEA无效率状态。可见高等教育财政支出的规模与其支出效率并无直接联系,如何调整高等教育财政支出结构及高校对产出的侧重是值得进一步探讨的问题。

表2 2013—2017年中部六省高等教育财政支出效率情况

四、中部六省高等教育财政支出存在的问题

(一)绝对量不断增长,但相对量仍偏低

2013—2017年,中部六省高等教育财政支出不断增长,但其高等教育财政支出占地区生产总值的比重除湖北省外均低于全国平均水平(见表1)。2017年,我国教育财政支出占GDP比重为4.14%,高等教育财政支出占GDP比重为0.83%,河南省及湖南省仅占0.61%和0.65%,而同期OECD国家教育财政支出占GDP比重平均水平为4.81%,高等教育财政支出占GDP比重平均为1.13%。2001—2017年,美国教育财政支出占GDP比重始终在7%以上,高等教育财政支出占GDP比重在2.5%—3.1%之间。可见我国对高等教育财政投入的相对规模上相较发达国家还有一定差距,政府财政在高等教育领域的投入仍有待提高。

(二)支出结构不合理,地区间差异较大

从东、中、西部结构来看,我国东部地区高等教育财政支出由2013年的2744.13亿元增长到2017年的3893.82亿元;中部地区的高等教育财政支出由2013年的1329.98亿元增长到2017年的1809.89亿元;西部地区的高等教育财政支出由2013年的859.28亿元增长到2017年的1195.36亿元。东部地区与中部地区高等教育财政支出差额由1414.15亿元上升到2083.93亿元,其差距呈逐渐拉大的趋势。从中部六省内部结构来看,高等教育财政支出极差也由2013年的155.27亿元上升到2017年的203.91亿元,区域间结构不甚合理。

从中部六省高等教育经费来源情况来看,2013—2017年国家财政性教育经费占高校经费比例最高,达到了60%以上,其次为事业收入(主要为学费收入),其他教育经费占比均在10%以下,教育经费来源的单一化不利于高等学校发挥其办学积极性,易引起高校对财政资金的依赖甚至滥用。

五、结论及建议

本文将中部六省作为决策单元,通过分析2013—2017年各省高等教育财政支出效率,得出以下结论:①在以财政性经费作为投入要素,高校数量、授予学位数数、科研人数等作为产出要素的指标体系下,中部六省高等教育财政支出效率基本能够达到DEA有效,然而评价高等教育产出需要多角度、全方位衡量,例如指标体系应当引入高校社会评价、学术贡献、学生发展等指标。囿于定性指标难以量化分析以及数据搜集的复杂程度,本文很难将所有因素考虑在模型内,因此实证结果可能会有一定偏差。②山西省和江西省高等教育财政支出低于平均水平,但其支出效率达到了DEA有效,且山西省支出效率与全国平均水平持平,可见支出规模扩大并不能保证支出效率的增加,各省应当更注重高等教育财政支出的结构而非盲目扩张规模。③2013—2017年,六省高等教育财政支出效率均处于波动状态,并无明显上升或下降趋势,表明在该指标体系下六省对支出效率并未明显改进。

基于分析结果,为提升中部六省高等教育财政支出效率提出以下几点政策建议:①在增加高等教育财政投入的同时,鼓励高校拓展多渠道经费来源。应当借鉴发达国家建立高校基金、校办产业、国际交流的经验,通过产学研合作、专利转让、增加国际交流和建立高校基金会等方式,拓展高校资金来源,增强自身经费管理能力,提高经费使用效率。②改善财政支出结构,注重区域间平衡。近年来中央财政积极采取措施,向中西部高校予以一定的财力支持,但是中西部高校的财政补贴规模与东部发达地区相比仍有相当的差距。应当在厘清中央和地方政府在高等教育领域事权和支出责任划分的基础上,在中西部地区地方财政财力有限的条件下,加强中央财政的宏观调控功能。③加强对财政资金使用的绩效评价考核,实现绩效管理“双监控”。财政拨款部门应当加强对高校使用财政资金的绩效考评,并依据考核结果计划下一年度对其的财政拨款。此外,绩效评价应同时注重绩效目标的完成情况和预算执行情况。高校各部门应当对预算执行过程中发现的问题及时纠正,以按时保质地完成预算绩效目标。拨款部门应当对预算的执行情况实施动态监督,对存在严重问题的项目应当暂缓或停止拨款,并督促其及时整改。