中央部门预算执行审计现状分析

2020-05-21季琳霞

季琳霞/文

一、审计现状统计分析

(一)数据说明

1.数据来源

本文数据来源于2014—2018年审计署公告的《中央部门(中央预算单位)年度预算执行等情况审计结果》《中央部门年度预算执行和其他财政收支情况审计结果》。即2019年第2号公告、2018年第43号公告、2017年第4号公告、2016年第5号公告、2015年第24号公告。本文统计的有关部门预算执行审计涉及的财政资金范围仅限于这5份公告中提及的资金。

2.统计范围

由于审计署每年针对中央部门进行审计的对象有所不同,为保持对象在时间上具有一定的连续性,本文对2014—2018年接受审计的中央部门进行筛选,共选取25个部门作为最终统计对象。

具体部门为:外交部、发展改革委、教育部、科技部、工业和信息化部、民委、公安部、民政部、司法部、财政部、人力资源和社会保障部、自然资源部、生态环境部、住房和城乡建设部、交通运输部、水利部、农业农村部、商务部、文化和旅游部、卫生健康委、中国人民银行、国资委、银保监会、证监会、社保基金会。

3.数据处理原则

本文在进行统计分析的过程中,数据以万元为单位,保留小数点后两位。

(二)审计现状描述性分析

1.预算执行审计现状总体分析

中央部门预算执行审计结果公告的披露,揭示了被审部门的数量及其涉及的违法、违规行为和对应的问题资金数额。具体统计结果见表1。

表1 2014—2018年中央部门预算执行审计结果公告概况

由表1可以看出,随着审计全覆盖理念的不断推广,被审中央部门的个数在五年间呈现迅速增长的趋势。2018年88个部门被纳入了审计对象的范围内,相较于2014年的44个被审计部门,数量上翻了一番,表明中央部门预算执行审计在国家治理中的作用得到越来越多的认同和重视。

主要问题资金金额数在2014—2016年呈现逐年增长的态势,但在2016—2018年先大幅下降,再快速上升,原因可能与被审单位个数的变化有关。2018年被审部门个数是五年来的最大值,而问题资金数也是历年来最高值。2105被审部门个数虽然较2014年有所减少,但由于被审部门及其延伸的二级单位存在不同,造成口径上的不一致,导致问题资金数变化没有规律可循。总体来看,问题资金金额数与被审中央部门个数基本成正相关。

2.预算执行审计分类分析

(1)问题资金分类

本文对2014—2018年25个中央部门预算执行审计结果公告中所披露的问题资金进行分类。依据《中华人民共和国预算实施条例》,以问题资金重要性水平和问题经济实质性原则为标准,将五年间审计结果公告中涉及的问题资金进行类别划分。具体分类标准如下:

①资金资产管理不够规范。包括账外存放或通过虚假票据套取资金、违规理财或出借资金、未严格执行“收支两条线”规定、违规处置资产等。

②会计核算不够规范。包括款项应收未收、往来资金未及时清理、账外资产、会计制度不健全、已完成基建项目未办理竣工决算、政府采购不规范等。

③预算编报不够完整准确。包括虚列支出、虚报项目内容多申领项目经费或人员经费、代编预算、在部门预算中编报对地方专项转移支付、部分资金未纳入预算管理等。

④预算资金使用效率低。包括预算资金过多结余、资产闲置、资产浪费、投资损失等。

⑤改变预算资金用途。包括未经批准在不同科目、项目间调剂使用资金,自行挪用、挤占、截留资金等。⑥预算外违规越权。包括项目未按计划及规定执行、违规收费、违规发放津补贴等。

⑦无预算、超预算、超标准列支。包括无预算、超预算、超标准列支“三公”经费、会议经费等。

(2)问题资金数额和比例分析

本文对2014—2018年审计结果公告中存在问题资金的被审中央部门问题资金金额数比例分布进行统计。具体统计结果见表2。

表2 2014—2018年被审计存在问题资金金额数及比例分析

由表2可以看出,问题资金金额比例最高的违规行为均是“资金资产管理不够规范”,五年间占比都在50%左右。问题资金金额数占比第二位的是“会计核算不够规范”,2014年比例最高达37.53%,随后便呈逐年递减的趋势。“预算编报不够完整准确”位列第三位,年均占比10%左右。“无预算、超预算、超标准列支”在所有问题资金金额中占比最小,每年均不足1%。其余三项违规行为涉及的资金金额所占比例不相上下,在1%—5%范围内变动。

通过以上分析可以得出,随着审计力度和披露力度的增强,中央部门预算执行中存在的部分问题得到了有效改善,会计核算变得更加规范,预算资金的使用效率有所提高。同时,资金资产管理不规范这类问题依然突出,预算外违规越权金额反复波动,“三公”经费与会议经费的无预算、超预算、超标准列支在比例上却呈逐年上升趋势。

(3)问题资金年度变化分析

通过统计分析问题资金金额数和比例变化,可以从纵向角度初步看出审计在中央部门预算执行中的作用,但无法根据具体的问题类别来探究预算执审计的效果。因此,本文将分类别研究不同类型问题资金的年度变化趋势,从横向角度探究审计对于每类问题的作用效果。

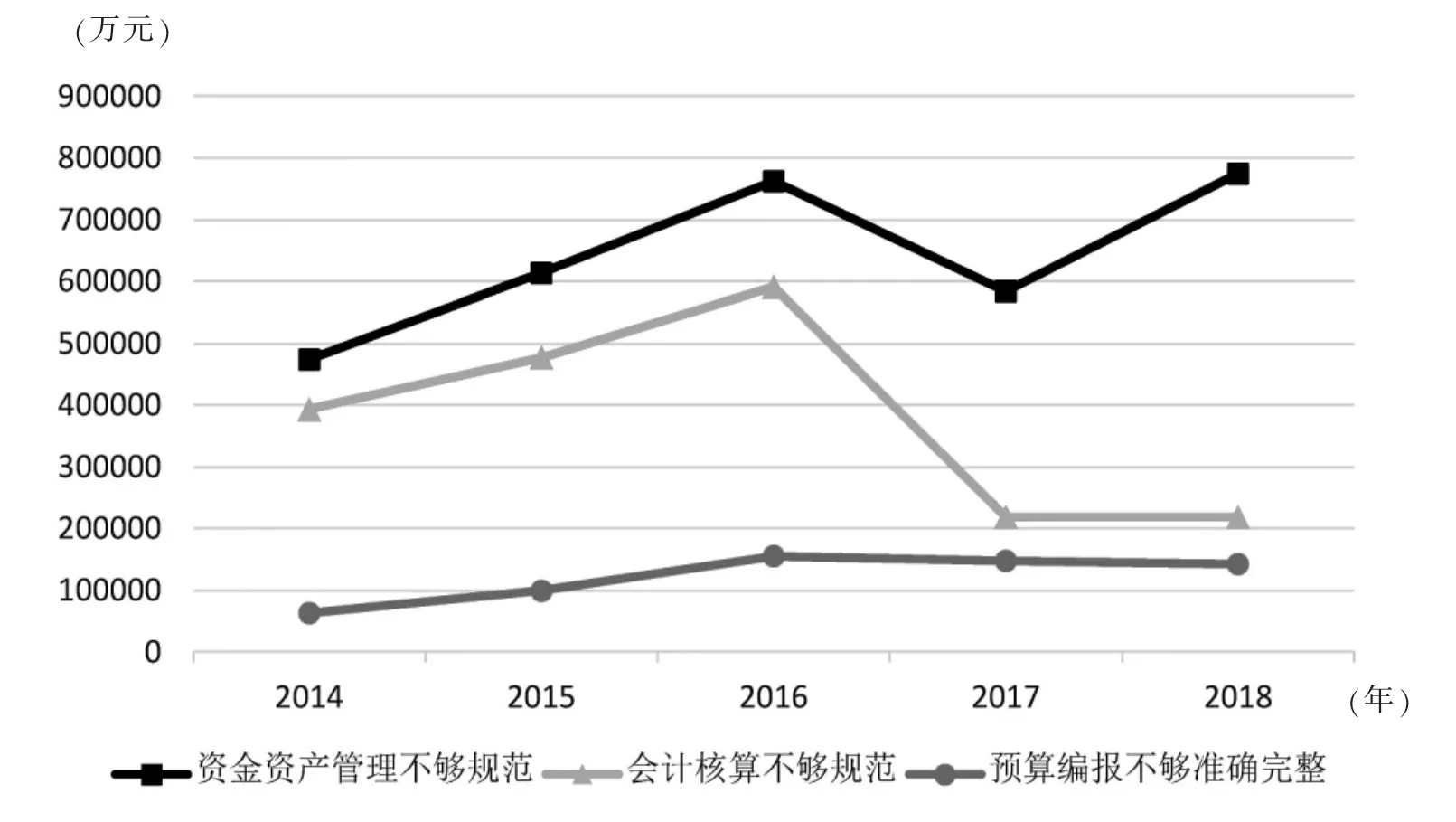

图1 2014—2018年被审计中问题资金年度变化分析1

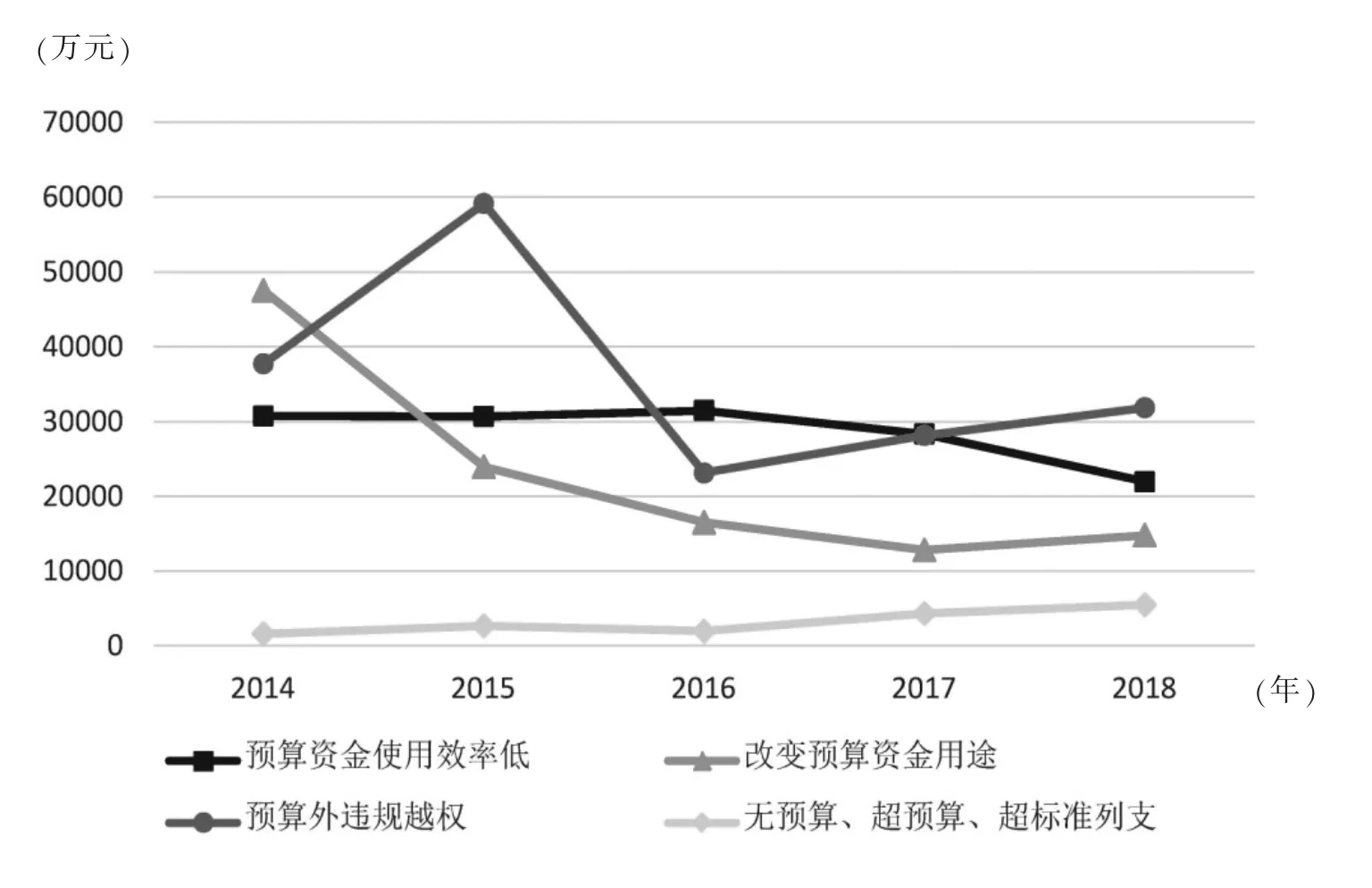

图2 2014—2018年被审计中问题资金年度变化分析2

①资金资产管理不够规范。除了2017年金额有所下降外,其余各年份金额均保持较高水平,且总体上呈现出逐年递增的趋势。对资金资产管理的不规范,集中体现在中央部门违规利用财政资金进行出借、理财行为或违规将公有资产进行处置,获取不正当利益。这一违规行为涉及金额较大,一方面表明财政预算资金在和国有资产在使用过程中随意性较大,另一方面表明审计及部门内部缺乏合理有效的监管。

②会计核算不够规范。金额总体上呈现出先增长,后下降的趋势。2014—2016年,问题金额数不断攀升,原因可能是恰逢政府会计体制改革,新制度尚未完善,且会计人员需要一定的调整和适应期,导致此类问题频繁发生;2017—2018年,问题金额极速下降,且趋于平缓,表明审计提高中央部门会计核算水平方面成效显著。

③预算编报不够完整准确。预算编报问题的成因较多,且每项原因涉及的资金数较为分散,总体上呈现不断上升的趋势。问题成因的多样性和不可预测性给审计工作带来了一定难度,使得审计未能有效遏制这类问题的发展,加上2015年新预算法的实施对预算编制提出了更高的要求,预算编报中存在的问题愈显突出。

④预算资金使用效率低。五年来低效率预算资金金额的减少,是财政预算管理中绩效管理成果体现,表明绩效管理已贯穿审计工作始终,对于提高部门预算资金使用效率,减少预算资金闲置浪费起到了显著成效。

⑤改变预算资金用途。通过改变预算资金用途而产生的问题资金额数大幅度下降,表明审计在规范预算资金使用方面取得了巨大成效。这类问题集中发生在科技部等拥有大量项目研究经费的部门,审计对这些部门进行了针对性地检查和监督,最终将问题资金金额控制在了较小范围内。

⑥预算外违规越权。问题金额数总体上呈现出上下波动的趋势,表明这一问题存在屡审屡犯现象。问题资金主要来源于利用部门影响力或行业资源,借由各种考试、咨询、比赛等手段违规收取费用,或者以津贴、补贴等形式将财政资金发放给部门员工。这种假借公权力谋取私利的行为是对政府公信力的削弱,应给予相应重视。

⑦无预算、超预算、超标注列支。问题资金金额数不断增加,且增速较快。这类行为涉及的问题资金主要是由“三公”经费和会议经费产生的,关系到中央部门是否清正廉洁。这类问题资金数额的极速增加,可以合理推断出部门在预算资金的控制、管理和监督方面存在漏洞,若不及时修正将带来巨大风险。

二、审计存在问题

(一)审计在财政预算中参与度不足

财政预算是一个完整的流程,审计作为国家经济社会运行的“免疫系统”,应当贯穿于财政预算的全过程。目前,我国审计主要关注预算执行环节,对另外三个环节的审查监督较少。在审计署的公告中,也只能找到有关预算执行的审计结果,充分表明审计未能在实践中践行“全过程”的理念,做到从源头入手防范财政预算风险。

(二)审计目标单一,以合规审计为主

从2014—2018年中央部门预算执行审计的审计结果内容上来看,公告中揭露问题大多是对财政预算资金合规性的审计结果,对资金的使用绩效少有提及,且局限于是否存在过多申领、是否闲置、是否浪费等简单的评判标准,没有形成体系的绩效评价制度和指标,与我国大力推进绩效审计的工作的意愿相违背。

(三)审计屡审屡犯现象普遍存在

通过对不同类别问题资金的年度变化分析可以看出,在中央部门预算执行审计存在的7类主要问题中,资金资产管理不够规范和预算外违规越权这两类问题涉及的问题资金金额呈现出明显的波动趋势,表明审计并没有起到遏制问题发生的作用。

三、深化中央部门预算审计的对策性建议

(一)加大预算编制审计力度

预算编制是财政预算管理的第一个环节,可以为预算的执行提供良好的基础和保障。审计应当及时与人大沟通,同时建议人大财经委吸收多专业人员参与预算编制的审计,以提升工作的专业度。

(二)强化绩效审计

对财政资金使用效率要求的提高推动绩效审计的发展。审计需适应形势发展,将更多的人力、物力集中到对资金使用效率的评估中,建立切实可行的绩效评价制度和指标体系,及时将绩效评估结果向社会进行披露,接受公众监督。

(三)完善审计制度

屡审屡犯现象存在的原因主要来源于被审计部门对问题的重视程度不够,仅从表面对问题进行修正,甚至对问题的存在置之不理,导致整改情况不尽如人意。要想解决这一问题,需要建立完备的审计制度,完善相关的监督检查机制,加强上级对下属单位和部门以及外部对内部的监督和考核,提高社会总体监管水平。