双汇发展股利政策风险分析

2020-05-19毛园

毛园

摘要:股利政策对于一个企业经营状况、未来的发展方向具有重要地影响。然而由于我国股利政策的发展不充分,企业在制定和具体实施相关股利政策的过程中也存在诸多的问题。因此正确的引导企业制定并实施合理的股利政策就显得尤为重要。本文就双汇发展实施高派现的能力状况,分析了实施该政策后对于该企业可能存在的潜在风险,最后就其潜在风险对双汇企业未来发展方向和产业升级转型等方面提出了建议,例如提升财务能力,优化品牌发展战略,优化股权结构等。

关键词:双汇发展;股利政策;高派现

一、双汇发展高派现股利政策实施现状

(一)双汇发展公司概况

河南双汇投资发展股份有限公司(以下简称“双汇发展”,股票代码“000895”)在1998年9月16日首次发行公众股后,于同年12月10日在深圳证券交易所上市,上市后总股本达到17300万股。经过在数次增发、转增和送红股,目前双汇发展市值在1115亿左右。双汇发展作为中国最大的肉类加工企业,坚持“调结构、扩网络、促转型、上规模”的战略方针。用大工业思路发展现代肉类工业,在全国形成了完整配套的产业集群。自上市以来至2018年,双汇发展经营业绩持续增长,鲜冻肉及肉制品外销量313.26万吨,同比增长0.96%;实现营业总收入489.32亿元,同比下降3.25%;实现利润总额63.32亿元,同比上升9.94%;实现归属于母公司股东的净利润49.15亿元,同比上升13.78%

(二)双汇发展高派现股利政策实施现状

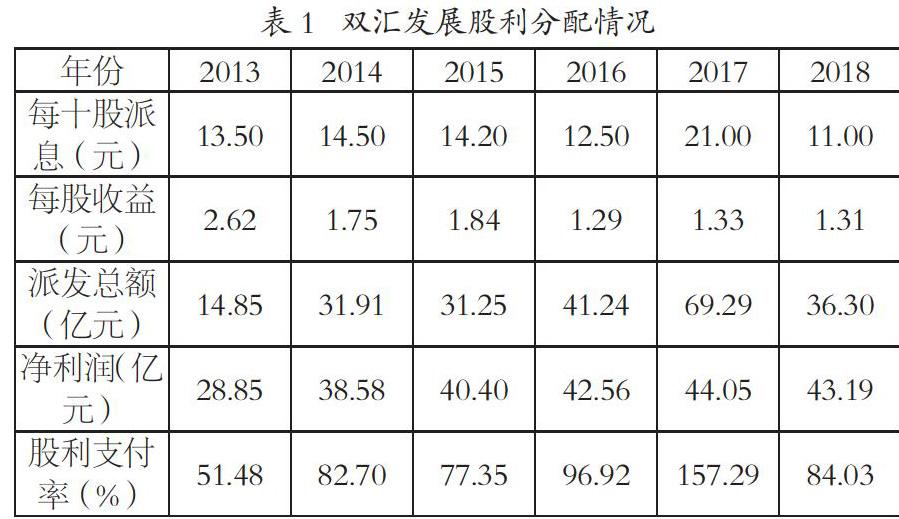

双汇发展自1998年上市以来,规模不断扩张,不断完善产业链条和优化产业结构,经营状况和盈利能力不断增强。连年进行高额的现金股利的派发政策,使其常获“现金分红王”的称号。双汇发展2013-2018年股利分配情况如下表所示:

结合我国股利分配政策起步较晚和和目前不够成熟的资本市场的现实情况,本文采用每股派现金额大于等于0.3元作为界定高派现的主要标准。由表1可以看出近六年的每股派现金额均大于0.3元,因此双汇发展的股利政策属于高派现的范畴。并且2012年至2018年双汇发展的派现金额一直保持稳定,在2017年达到了每十股派息21元的最高值,股利支付率甚至超过了150%。连续多年稳定且高额的派现政策在我国上市公司中也是并不多见的。由此也表明了双汇发展高派现的股利政策持续性良好,并且未来有继续平稳发展的趋势。

二、双汇发展高派现股利政策的潜在风险

(一)投资信心不足

双汇发展历年来派发现金股利额度较大,自上市以来累计分红22次,累计分红金额为261.51亿元,其平均股利支付率达到90.43%。由于信息的不对称性,外部投资者只能够通过公司的股利分配情况来作为未来公司发展前景是否良好的判断依据。

(二)增大财务风险

双汇发展在营运能力下降趋势日益明显的情况下反而连续派发更高额度的现金股利,存在加大公司财务风险的隐患。2018年双汇发展的营业收入出现了负增长,在这样的情况下,出于需要替控股股东分担巨额债务、希望继续传递利好信号等多方面的原因,雙汇发展2018年的股利支付率仍然达到了84.03%,这一决策很可能加大财务风险,较多现金流出企业也会增大企业日常经营现金流运转的压力,不利于公司的长远发展。

(三)投资资金储备不足

双汇发展近几年来过高的股利支付率没有给投资留存足够盈余,当企业碰到良好的投资机会时,容易错失投资机会,或者因为需要从外部融资满足投资需求导致融资成本的增加。双汇发展已经进入成熟期,资本扩张速度近年来不断放缓,成长能力和质量下滑,未来发展疲软,从长远角度来看不利于支撑其分配更高额度的现金股利。在公司发展处于瓶颈期的背景下,公司没有选择增加对外投资,而是将积累的大量盈余用于现金股利分配,这对于公司未来发展战略规划的有效实施也是不利的。

三、双汇发展高派现股利政策建议

首先双汇发展应提升财务能力,不断优化产业结构和资源配置,提高核心竞争力和产品附加值。降低库存率,提高存货及其他资产周转率;进一步完善物流体系和配售体系,缩短销货周期以改善资产运营质量,提高资产现金回收率与资本的运作效率,从而有更强的财务基础为高派现股利政策提供资金支持。

其次是优化品牌发展战略。成熟期的双汇发展要继续保持食品加工行业的领先优势并连续保持高派现,必须依据自身的成长能力认真审视未来发展战略。加强新产品推广,同时要加强渠道和网络开发,提升销量上规模。

最后双汇发展还可通过优化股权结构 完善股权制衡机制,抑制控股股东通过高派现行为获取自身利益,保护中小股东权益,促进公司的健康发展。通过培育多种形式的持股主体,以增强不同持股者之间的相互制衡,如引入具有长期投资需求的机构投资者、增加大股东数量并参与到公司治理中来,发挥有效制衡监督作用。

参考文献:

[1]刘泽荣,黄文杰.国内外股利政策理论概况回顾与分析[J].会计之友,2012(09):17-21.

[2]祝继高,王春飞.金融危机对公司现金股利政策的影响研究——基于股权结构的视角[J].会计研究,2013(02):38-44+94.

[3]宋福铁,梁新颖.企业生命周期理论与上市公司现金股利分配实证研究[J].财经研究,2010,36(09):123-133.