关于民间借贷债权保护的法律思考

——以陕西省府谷县为视角

2020-05-15吕琴女

吕琴女

(青海民族大学,青海 西宁810007)

陕西省府谷县由于特定时期煤炭资源开采和经济的发展,人民收入增加,财富积累,同时民营企业也急剧增加,但是经济结构单一,金融市场落后,使企业融资困难和大量民间资本闲置同时并存,在资金供求影响下,府谷民间借贷风生水起,大量民间资本直接或间接投向煤炭和房地产产业。民间借贷拓宽了这些民营企业的融资渠道、缓解了融资压力,对于府谷县经济的发展起着不可忽视的作用。然而,随着煤炭业整合,煤炭价格下跌,房地产调控政策出台,导致民间借贷资金流通链断裂,形成了民间借贷债权危机。

一、实地调研基本情况

根据研究的需要,笔者提前设计调查问卷及访谈问题,进行专题调研,本次调研的对象主要是中小企业负责人、信用社、银行、农民、煤炭企业负责人以及从事各行业的亲戚朋友。主要调查的方式有发放问卷、访谈部分企业负责人,收集数据的方式主要有录音、记录、统计整理等方式。本次问卷调查以微信转发、个人走访的方式,发放问卷共200份,收回165份。绝大多数的问卷是走访府谷当地的信用社、邮政银行等金融机构,煤矿、洗煤厂、兰炭场等煤炭企业和走访了一些农民、市民现场填写。他们大多数是民间借贷的经历者,因此对于本课题有浓厚的兴趣,也保障了本次调研样本的代表性。

二、府谷县民间借贷调研数据分析

(一)府谷县民间借贷特点

1.借贷资金规模大,利率高

笔者在2019年暑期调研数据显示,在参与调查的165个不同主体中,有140个主体参加了民间借贷,参与率达到84.8%,其中个人与中小企业之间的民间借贷有31份,占总数的22.0%,借款金额最高达到500万元,200万元以上的有8份;个人与个人之间的民间借贷有90份,占总数的64.2%,借款金额最高达到300万元,200万元以上的有8份;企业与企业之间的民间借贷有19份,占总数的13.5%,最高借款金额是702万元,200万元以上的借款有6份,具体情况参见表格1。从表1中我们可以看到10万元以上的借款占到总数的85%,可见府谷县民间借贷的规模相当大。

表1 府谷县民间借贷规模分布表

另外笔者在调研过程中发现府谷县民间借贷中的利率都普遍较高,一般民间借贷的月利率集中在2%-3%之间,而同期银行月利率不到0.5%,民间借贷月利率是银行借贷月利率的4倍到6倍。笔者在访谈过程发现一个案例,债权人A于2013年2月26日出借给债务人B人民币180万元,约定月利率按2%计算,2015年2月26日年结算过一次利息之后至今未再结算,至2019年2月26日,利息共计172.8万元,如果按照同期银行的利率计算利息是43.2万元,其中相差129.6万元。而月利率2%在笔者回收的165份问卷中的民间借贷中并不是最高的,有部分民间借贷的月利率超过2.5%甚至达到3%。

2.府谷县民间借贷资金流向集中

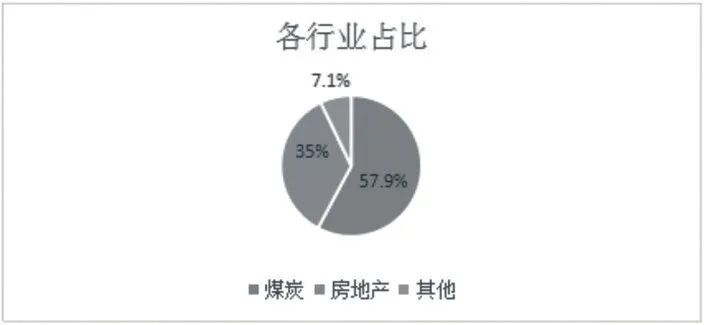

府谷县民间借贷在2011年—2015年很活跃,受高利率及融资渠道少的影响,府谷民间资金在区域流向以及投资行业出现了高度集中的情况。在资金的区域流向上主要表现为:流向榆林市内各个县内,主要集中在神木市、横山区、榆阳区、府谷县、定边县、靖边县这六个县内,还有部分资金流向了内蒙古自治区鄂尔多斯市,主要流向伊金霍洛旗和准格尔旗这两个地区。投资行业种类主要表现为:其用途主要集中在煤炭产业以及房地产产业。根据140份调查问卷显示,有81份问卷的调查者将资金投入了煤矿或者煤炭相关的化工产业和机械产业,占总数的57.9%;有49份问卷的调查者将资金用来买房或者与亲戚朋友合伙炒房,占总数的35%。剩下的10份问卷的调查者将资金主要用于做买卖或者存入银行仅占总数的7.1%。具体比例如图1所示。

图1

(二)府谷县民间借贷债权保护现状调研数据分析

1.对债权保护不充分

作为保证债权实现的一种方式,担保在民间债权实现过程中起着积极的作用。但是根据笔者的调研数据显示:在140份调查问卷中有45份问卷的被调查者在参与民间借贷中无任何担保,占总数的32.1%,剩下部分的调查者在参与民间借贷活动中有担保约定,其中有53份问卷的被调查者的担保合同因为各种原因不符合法律规定,占总数的37.9%。只有42份调查问卷的被调查者的担保约定是符合法律的规定,占总数的30%。

2.债务人还款方式多样化

笔者在走访时发现债务人还款方式各异,有老高川镇债务人无法还款时通过以物抵债的方式还债,在孤山镇债务人因为没钱还款就将自己喂养的牛羊给债权人以还清债务,在其他地方发现部分高价抵顶现象,即有钱不还,恶意以低价物品顶替高额欠款,部分债务人所欠款数额大,以自己的房子、商铺、车位等不动产来抵顶债务,引起了不少不动产权属纠纷,危害社会和谐。

3.私力救济更盛行

债的本质不在于我们取得某物的所有权,而在于其他人必须给我们某物或履行某事。债务人的信用是债权人实现债权的基础,当债务人违背信用逾期不还债的时候,债权人就要采取一定的措施要求债务人还债。债权人采取的措施主要可以分为两种:一种是自己讨债,另一种是司法诉讼。根据调查数据显示:90%借贷资金是通过亲戚朋友之间相互转借,为了维护相互间的情义,债权人在追债的方式上更喜欢通过私力救济的方式实现债权。只有在自己多次追要仍然无果或者相互之间已经磨破了“脸皮”的时候,债权人才会选择向法院提起诉讼。也有部分债权人会找专门讨债的第三方机构去追债,这种讨债方式会因为手段不当造成违法事件发生。相对于自己讨债,司法诉讼会被一些金融机构以及中小企业所采用,根据调查结果显示,87%的金融机构和中小企业主要采用诉讼或者仲裁的方式解决借贷纠纷,但是大多数民间借贷的农民主体则多选择私力救济。

三、造成民间借贷债权实现困难原因分析

(一)民间借贷主体盲目逐利,风险意识低

民间借贷既有外部风险,又有内部风险,外部的风险主要有:首先,民间借贷没有系统的法律规范,主体呈现多样化,使其隐藏着很大的风险;其次,府谷县经济发展主要依靠煤炭以及煤化工产业发展,资本的积累也依靠煤炭以及煤化工产业的发展,一旦煤炭产业的发展不顺畅,民间借贷资金的运转链条就会断裂,人们不顾经济发展的规律,大规模地风险投资,殊不知民间借贷的风险与实体经济有很强的关联性,一损俱损;内部的风险主要有:债权人盲目追逐高利率,不考虑借款人借钱的用途,造成出借人与借款人之间的信息不对称,笔者在走访时发现很多的出借人根本不知道借款人借钱的真实用途是什么,有一部分借款人将借来的资金用于个人消费,挥霍浪费,到期无法归还借款;债权人的风险意识薄弱,很多民间借贷纠纷案件中要么没有书面的借款合同,要么就是有合同但是合同的约定不规范,造成借款事实扑朔迷离,真假难辨,再加上大多民间借贷没有担保或者担保的约定不合法律的规定,使得民间借贷纠纷解决难度加大。

(二)信誉约束机制失灵

府谷县地域狭小,人们往来频繁,很多民间借贷是熟人之间的资金往来,信誉是担保。在府谷借贷危机发生之后,人与人之间信誉崩塌,部分债务人恶意推脱不愿还款,或者采取高价抵顶,用一些廉价的烟酒代替高价烟酒抵顶债权;由于很多的民间借贷没有书面凭证,借贷关系变得扑朔迷离,部分债务人乘机赖账;部分债务人频繁搬家和更换联系方式,使得债权人常常不知道债务人身在何处。

(三)民间借贷判决执行困难

笔者在暑期调研中发现府谷县人民法院受理的民间借贷案件很多且标的额很大,但是在审理后,执行和解的案件很少,实际执行到位的金额少。借贷判决执行难具体表现在以下几方面:首先是债务人无任何财产可以被执行,这是影响案件执行的主要原因;其次是债务人下落不明,有很多的债务人因为无法偿还债务,就会选择隐匿行踪逃债。尽管法院可以作出缺席判决,但是因为债务人不知其踪迹,法院无法判断债务人财产的归属情况,找到债务人及其财产是法院在执行中遇到的难题;部分债务人在债权存续期间进行其他的商事活动,转移财产,是否有恶意,债权人往往在债权期满之后才关注,举证变得异常困难。

(四)民间借贷市场缺乏监管

民间借贷是正规金融市场的重要补充,对于经济和社会的发展有着积极的推动作用。在过去民间借贷行为的双方当事人多为亲戚朋友,而新型民间借贷主体较为复杂,在府谷民间借贷主体呈现出组织化、复杂化、多样化的特点,参与者分布各地,且债权人与债务人互不相识,他们或通过中间人、担保人等介绍或奔走在各地因打工认识而建立借贷关系,借贷双方从公民到法人到中小企业,资金周转复杂、隐蔽,使民间借贷关系更是错综复杂。合法的借贷行为与非法集资难分辨,只有借贷行为对市场秩序造成影响后才被发现,但此时危险已经造成。同时统计部门无法统计民间借贷的各项数据,使监管的对象不明确。由于府谷县民间借贷有很明显的地域性,借贷的形式多样化,地方政府对于民间借贷监管多由地方政府内部的金融办、银监、工商等部门配合监管,并没有专门管理机构,监管主体不明确。

四、对加强民间借贷债权保护的思路

(一)建立社会信用体系,提高民众风险防范意识

社会主体自觉诚信意识缺乏,建立社会诚信体系应该从改变民众的观念出发。首先要坚持社会主义核心价值观,其次要加强诚信教育和城乡诚信文化建设,举办一些关于诚信的座谈会或者讲座,对于有良好信誉的人要给予奖励,对于违背诚信的人给予道德上的谴责或者在其他方面较轻的惩罚,并积极引导他们改过自新,努力营造诚实守信的良好社会氛围;同时我们要结合实际开展宣传教育活动,普及金融知识和法律知识。对于民间借贷中隐藏的风险进行必要提示,使公众了解民间借贷资金与煤炭企业的运转的关联性,认识到高利润背后隐藏的不稳定因素,防止公众因为追逐高利润而过度投资。加强投资引导,避免公众投资过度集中,鼓励分散投资,积极收集投资信息拓宽投资渠道。

(二)合理地区分、处分不同性质的债权

当前府谷县民间借贷纠纷案件数量很多,对于区域内和谐与稳定发展造成很大的影响,对不同债权应该区分对待。首先,对于将集资用于个人挥霍、享乐,恶意侵害人民群众利益拒不归还钱款的债务人,我们应该运用国家司法手段依法打击,追缴资产帮助群众挽回经济损失;其次,对于那些盲目追逐高利率的放贷人的债权,我们要严格按照法律的规定给予处理,对于部分无法还债的债务人我们可以提议免除利息,让放贷人为自己盲目追逐高利率而不考虑合理的投资的行为承担一定的责任;最后,对于那些将资金投入实体经济的中小企业,我们要根据企业的发展前景和资金链情况,降低金融机构对其融资的门槛,政府加强对其引导与扶持,帮助其渡过难关,恢复经营,尽快还清债权人的欠款。

(三)完善制度,规范民间借贷市场

首先,地方政府应该根据府谷县民间借贷的特点设立适合本地方的制度规范,明确民间借贷的监管对象,对于非法的民间借贷要依法给予打击,对合法的民间借贷要分情况管理,将民借贷分为互助性和营利性民间借贷,对于互助性民间借贷主体多为亲朋好友,对其加以引导,使其手续齐全,减少纠纷发生,对于营利性民间借贷要加强对其资金的来源、去向、利率的合法化情况的监管。其次,要明确监管的主体,明确其监管的责任、监管范围,防止多部门监管,造成职权不明确,监管不到位。

(四)加强诉讼保全和执行力度

在民间借贷案件中因为缺乏可执行财产和被执行人下落不明导致无法执行的案件有很多。因此加大诉讼保全制度的适用是很有必要的,对于一些关于执行财产可能存在的线索要及时查清,采取保全措施,防止被执行人转移、隐藏财产,对于部分有争议的财产,可能存在损毁、灭失的情况,即使当事人没有申请保全,法院也可以依职权保全;加大对于生效判决的执行力度,将责任落实到各执行部门的具体工作人员身上,对于无正当事由干预执行的要严格依法追责。加强信用惩戒措施,对于有一些财产却不配合执行的“老赖”要采取强有力的执行措施,可以借鉴行政强制的滞纳金措施,为其手机添加特定的铃声等措施,加强对其执行。

五、结语

府谷民间借贷依靠煤炭产业而发展壮大,与实体经济间的关联性很密切,煤炭经济下行,借贷危机凸显。法律意识薄弱,过度追逐高利率,无担保,流向集中,加大了民间借贷纠纷的复杂程度。诚信意识薄弱,债务人非法逃债,法律监管不到位,使债权保障不充分,因此要建立社会诚信体系,提高民众风险防范意识,完善制度,规范民间借贷市场,加强执行力度,以更好地保障债权的实现。

[责任编辑:张东安]