城乡居民基本养老保险替代率水平以及影响因素的敏感性分析

2020-05-14李悦心

文/李悦心

一、问题的提出

2014年2月,国务院印发《关于建立统一的城乡居民基本养老保险制度的意见》(以下简称“意见”),正式标志城乡居保实施。2017年年底享受城乡居保的待遇的总人数为15598万人,基金累计结余6317.6亿元,但每月人均领取养老金仅125元,针对城乡居保保障水平存在的问题,需根据城乡居保的养老金替代率,实现在2020年前实现建成公平、统一、规范城乡居民基本养老保险制度目标。

通过对城乡居民基本养老保险替代率研究,多数学者认为城乡居保替代率水平较低(李冉,2018;许燕、鞠彦辉,2017)。造成城乡居保水平低原因为个人账户养老金替代率水平低(王翠琴、薛惠元,2010;邓大松、薛惠元,2010)。居民大部分选择缴费档次较低(封铁英、董璇,2012)。在城乡居保适宜水平确定方面,黄丽(2015)通过借鉴城镇职工养老保险替代率,将城乡居保养老保险适度替代率定为农村居民人均可支配收入水平的50%[1];穆怀中、沈毅、陈曦采用社会平均替代率,提出养老金目标替代率设为农民劳均收入的50%能够实现“保基本”的目标[2]。针对提升养老保险替代率方法可以通过提升个人账户养老金的收益率(邓大松、薛惠元,2010)、提高领取养老金年龄机制等措施(丁煜,2017;景鹏、陈明俊、胡秋明,2018)。

现有文献基本认同城乡居保水平较低,应该提高养老金水平及寻求适度保障水平,基于缺乏对城乡居保制度内影响因素剖析,很少对影响因素做敏感性分析,本文通过对国发[2014]8号文件研究,从制度、经济、人口三方面考量设置精算模型,把参保群体划分为“老人”“中人”“新人”三部分群体,分别探求他们个人账户和基础养老金替代率水平,对影响养老金替代率水平关键因素进行敏感性分析,并提出措施。

二、基本概念与理论模型构建

(一)基本概念

衡量养老金给付水平最核心指标为养老金替代率[2],养老金替代率一般划分为三种:目标替代率(职工领取的养老金与退休前一年的工资收入的对比)、平均替代率(全体退休职工的人均养老金与全体职工的人均工资之比)、交叉替代率(退休者个人领取的养老金与在职职工平均工资之比)[3]本文沿用邓大松、薛惠元(2010)关于新型村社会养老保险替代率的测算与分析中的概念,对城乡居民基本养老保险目标替代率进行研究。

(二)作出假设

1.以2014年城乡居保正式实施年份作为测算基准年。

2.参保人群划分为“老人”“中人”“新人”①,由于补缴养老保险费,政策没有规定补贴,所以假定“中人”都没有动力进行补缴。

3.结合大部分地区的集体经济较弱,无法承担起养老保险个人账户补贴责任,假定集体补贴为0。

4.假定参保人参保后,在参保期间,缴费档次不变,并且不存在断保、退保以及领取养老金期间死亡等情况。

5.为方便计算,参保人在每年年初缴纳养老保险费,达到领取年龄后,每年年初领取养老金,并按年领取。

(三)模型建立

1.基础养老保险替代率模型

(1)设“老人”基础养老金计发标准为P1,因城乡居民收入除工资收入外,还有农业经营收入等非工资性收入,所以基数选用城乡居民人均可支配收入,Y1为城乡居民基本养老保险正式实施上一年度城乡居民人均可支配收入,则“老人”的基础养老金替代率为:

(2)“新人”和“中人”的基础养老金替代率为R2,参保年龄为a岁,领取养老金的年龄为b岁,因为《意见》规定基础养老金的调整要根据经济发展和物价变化,所以d为基础养老金的调整系数,g为居民人均可支配收入增长率,“新人”和“中人”的基础养老金计发标准与“老人”相同为P1:

2.个人账户养老保险替代率模型

(1)计发系数为139个月,为方便计算,设计发年数n=12年,缴费档次设为D,《意见》规定要以城乡居民人均收入变动等情况适时调整缴费档次标准,所以本文假定缴费档次同居民人均可支配收入相挂钩,增长率也为g,政府个人账户补贴为C,个人账户记账率设为i,则“中人”和“新人”在缴费期所缴纳的养老保险费在60岁的终值为M,则:

(2)“中人”和“新人”在计发年限内领取的养老金在60岁的现值为H,每年年初领取的养老金金额为P2,则:

(3)当个人账户平衡时,M=H,则:

(4)则“新人”和“中人”的个人账户养老金替代率为:

3.城乡居民基本养老保险替代率

(1)“老人”没有个人账户,所以养老保险的替代率就等于基础养老金替代率:

(2)“中人”和“新人”的养老保险替代率等于基础养老金替代率和个人账户替代率之和:

三、实证分析

(一)参数设置

1.根据人社部发[2015]5号,国务院批准2014年7月1日起,全国城乡居保基础养老金最低标准为70元/人/月,所以P1=840元。

2.《意见》规定领取养老金的年龄b=60岁,参保年龄最低为16岁。

3.根据国家统计局的城乡一体化住户收支与生活状况调查数据,2013年居民人均可支配收入为18311元,所以Y1=18311元。2018年人均可支配收入为28228元,所以近五年城乡居民人均可支配收入的平均增长率=,但是与我国GDP增速不符,我国GDP增速近几年逐渐下降,“中国宏观经济报告(2018-2019)”预测2019年的GDP增速约为6.3%[4],所以我们假定GDP的增速为6%,并假定d=g=6%。

4.《意见》规定缴费档次分为12档②,不考虑各地根据自身情况增设的档次,根据《意见》规定缴费档次在500元以下的政府补贴不少于30元,缴费档次在500元以上的缴费补贴不少于60元,所以本文假定500元档次下C=30元,500元档次以上C=60元。

5.根据国发[2011]18号,个人账户储存额参考中国人民银行公布的金融机构人民币一年期存款利率计息,根据2010年到2015年五年时间中国银行人民币一年期存款利率求均值得出i=2.6%③。

(二)实证测算

1.“老人”养老保险替代率精算结果

把参数设定带入公式(1)中,得出“老人”的养老金替代率为4.6%,替代率水平比较低,因为“老人”没有个人账户资金的储存,仅有基础养老金的发放。养老金不足以维持“老人”的基本生活,还要依靠土地和家庭等其他的途径共同保障。

2.“中人”和“新人”养老保险替代率精算结果

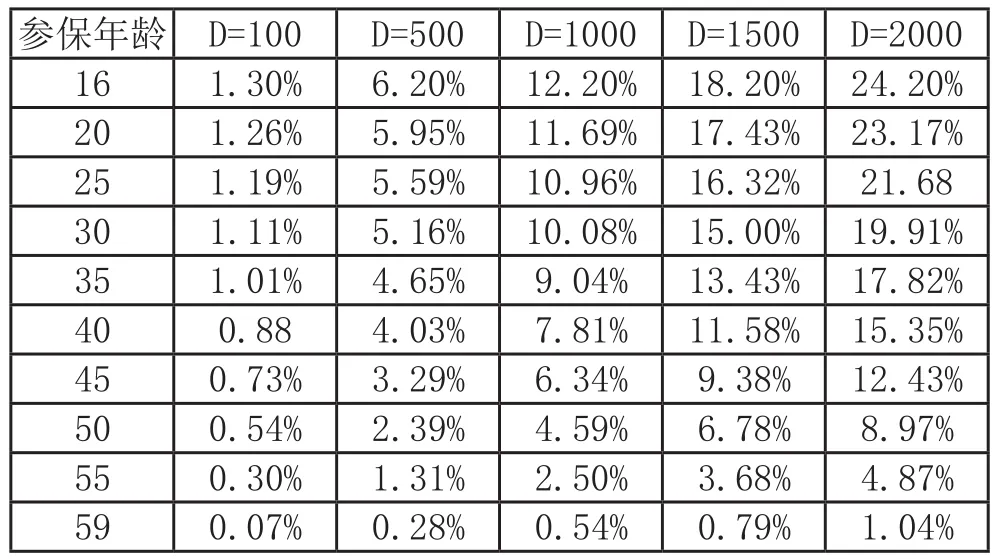

根据公式(2),“中人”和“新人”的基础养老金替代率也为4.6%,如图所示,缴费年限与缴费档次都与养老金呈正相关,以16岁参保人员为例,当选择100元档次时,个人账户养老金替代率仅有1.3%,总养老金替代率仅为5.9%,出现“有保似无的局面”;当选择2000元缴费档次养老金替代率为28.8%,缴费档次比额为1:20,但是养老金替代率比额为1:4.9,即参保人选择更高的缴费档次,但无法获得同等比例的养老金收益。根据2005[38]号文件,以职工缴费年限35年退休为例,目标替代率将达到59.2%,而同样缴费35年的居民,在最高缴费档次下,养老金替代率为28.8%。景鹏、陈明俊、胡秋明通过模型测算满足居民生活需求为目标的基本养老金替代率介于47%~53%之间[5],相比而言,我国城乡居保替代率水平不仅与城镇职工之间差距比较大,而且也没有达到居保基本的水平。

表1 不同缴费档次和参保年龄下的城乡居民养老保险养老金替代率

四、城乡居民养老保险替代率的措施模拟以及敏感性分析的优化

根据公式(8)可知,由于基础养老金比较固定,所以提高城乡居保替代率的关键措施在于提高个人账户养老金替代率,个人账户替代率水平由D、i、b决定。通过敏感性分析来测算。

(一)个人账户记账率对城乡居保个人账户替代率影响分析

根据《全国社会保障基金理事会社保基金年度报告(2018)》,社保基金近18年来的年均投资收益率7.82%,相比而言,城乡居保的个人账户计息比较保守。根据成熟的经济实践,金融机构法定存款利率一般不超过5%,所以本文认为记账利率可以调整到5%。将i=5%代入公式(8),其他参数相同的情况下,测算发现记账率与养老金替代率有正比关系,以16岁参保人为例,D=100时,个人账户替代率为2.32%,提高了1.02%;D=2000时,个人账户养老金替代率为42.44%,提高了18.24%,总替代率为47.04%,能够比较接近“50%”保基本的替代率水平。

通过敏感性测算,在D=100,a=16时,S16=0.85;a=59时,S59=0.16,参保年龄与敏感度系数呈正相关,说明提高记账率对于越早参加保险的人的养老金水平影响程度更大,这符合参保年限越长,养老金替代率越高的规律。

(二)领取养老保险年龄对城乡居保个人账户替代率影响分析

城乡居保参保人群与城镇职工养老保险参保群体不同,居民没有退休制度的约束,所以可以弹性设置领取养老金的年龄。在不同领取养老金年龄下,计发系数可以参考国发[2005]38号文件中职工个人账户计发月数表。假定领取养老金年龄60岁、61岁、63岁、65岁,其相对应的计发系数为139、132、117、101。将b=61、b=63、b=65分别带入公式(8),其他参数不变,测算得出:当a=16,D=100时,个人账户养老金替代率分别提高了0.11%、0.18%、0.25%;D=2000时,其养老金替代率分别增长了2.14%、3.46%、4.72%。当a=59,D=100时,个人账户养老金替代率分别提高了0.07%、0.15%、0.19%;D=2000时,分别提高了1.17%、2.53%、3.09%。以上数据表明,提高领取养老金的年龄对低龄参保人员影响最大。

通过敏感性分析,在D=100时,当a=16时,S61=5.15,S63=3.88.S65=4.85;当a=59时,S61=5.15,S63=3.88.S65=4.85;敏感度系数与参保年龄呈正相关,与领取养老金的年龄呈负相关,提高领取养老金的年龄对于大龄参保者养老金替代率影响程度更大,所以大龄参保人员可以选择延迟领取养老金,多增加缴费年限从而提升养老金水平。

(三)缴费档次对于城乡居保个人账户替代率的影响分析

城乡居保缴费档次层次多样性、档次选择非强制性以及参保人员在选择时的短视行为等原因,存在缴费水平过低的现象。邓大松、李玉娇(2014)通过实证研究指出农民更倾向于选择较低缴费档次,选择低档缴费的农民所占比例达到66.12%[6];聂建亮,钟涨宝(2014)基于对中国4个省份农民的问卷调查绝大多数农民选择了最低档次缴纳养老保险费[7]。

通过敏感性分析,a=16时,S200=0.92,S500=1.06,S1000=0.98,S2000=0.99.当 a=59时,S200=0.77,S500=1.21.S1000=0.94。S1500=0.94,S2000=0.96。随着缴费档次的升高,敏感度系数呈上升趋势,D=500时,敏感度系数是最高的,在此缴费档次下所带来的养老金替代率提升效果最好。敏感度系数与参保年龄呈负相关,所以提高缴费档次对于低龄参保人员提升养老金替代率的效果更好。

五、结论和政策建议

本文通过建立保险精算模型,得出城乡居保养老金替代率比较低,通过敏感性分析得出:缴费档次、个人账户记账率、领取养老金的年龄都与城乡居保个人账户养老金替代率呈正相关。

当缴费档次D=500元时,敏感度系数最高,提高养老金替代率的效果最好;当个人账户记账率i=5%时,养老金替代率在最高档次下接近50%的“保基本”替代率水平;对于“中人”来说,延迟领取养老金的年龄对提高养老金的水平效果最好。据此提出几点建议:第一,固定缴费率来取代固定额度缴费。以人均可支配收入的一定比额来缴费,能够避免通货膨胀使得养老金替代率保持稳定。第二,规范“长缴多得,多缴多得”的激励机制。可采用递进式补贴制度以及将缴费年限与基础养老金相挂钩,以此来激励参保者。第三,延迟领取养老金的年龄。对于“中人”来说,能够弥补缴费年限的不足,从而提高养老金替代率;第四,扩大个人账户资金投资途径,提高个人账户收益率。可在控制风险的前提下,进行组合投资,或交由全国基金投资理事会等基金公司进行运营。