谈租赁范围变更时承租人的会计处理

2020-05-11蔡旺清满春

蔡旺清 满春

【摘要】2018年12月7日,财政部修订印发了《企业会计准则第21号——租赁》。该准则对租赁变更作了一些规定,但对其会计处理要领却没有给出明晰说明。鉴于此,首先对该准则的租赁变更内容进行解读,然后基于租赁期缩短前提设计“缩小租赁范围”和“扩大租赁范围”两种租赁变更情形下的案例,分析承租人对租赁变更的会计处理。

【关键词】租赁期缩短;缩小租赁范围;扩大租赁范围;承租人;会计处理

【中图分类号】 F328 【文献标识码】A 【文章编号】1004-0994(2020)07-0075-6

一、引言

2018年12月7日,财政部修订印发了《企业会计准则第21号——租赁》(CAS 21),并于2019年1月1日生效。此次修订是国际财务报告准则在中国的实质趋同[1] 。CAS 21对于承租人不再实行“两租分离”模式,而是统一确认使用权资产和租赁负债,并且使用权资产和租赁负债的后续计量基本等同于固定资产和借款,这是CAS 21最为核心的内容,亦是精髓之所在。CAS 21的颁布,对于防范企业利用经营租赁进行表外融资、粉饰报表,实现从源头上治理、堵塞财务漏洞,具有里程碑式的意义[2] 。

CAS 21对租赁变更作了相应规定,但是对于租赁变更的会计处理,CAS 21及其应用指南均没有给出较为详尽的说明,这会给会计工作者带来一些疑惑和困扰。鉴于此,本文基于租赁期缩短这一特定前提,通过设计“缩小租赁范围”和“扩大租赁范围”两种情形下的案例,探讨承租人对租赁变更的会计处理,以期对我国广大会计工作者的工作有所裨益。

二、租赁变更规定解读

CAS 21第二十八条对租赁变更作出规定,即只要租赁范围、租赁对价和租赁期限中的任何一个发生改变,均属于租赁变更情形[3] 。关于租赁变更的会计处理,CAS 21提出应区分两种情况:一是作为一项单独租赁;二是未作为一项单独租赁[4] 。

作为一项单独租赁进行会计处理的租赁变更必须同时符合两个特定的条件,这在实务中并不多见[5] 。而对于未作为一项单独租赁进行会计处理的租赁变更,则在实务中较为常见,为此CAS 21特增加第二十九条加以强调。第二十九条指出:在租赁变更生效日,承租人应当重新确定租赁期,并按变更后租赁付款额和修订后折现率计算的现值重新计量租赁负债;租赁变更导致租赁范围缩小或租赁期缩短的,承租人应当相应调减使用权资产的账面价值;其他租赁变更导致租赁负债重新计量的,承租人也应当相应调整使用权资产的账面价值[6] 。

可见,企业通过租赁形式租入租赁物,基本等同于借款购入固定资产。因此,企业发生租赁变更时,使用权资产的计量仍必须以租赁负债为主,并且只能在其基础上进行调整。但具体应采用什么方法进行调整?调整标准如何界定?调整比例确定为多少?这些问题相关部门均未明确界定,导致实务中必然涉及诸多专业判断,从而对会计人员的职业能力和职业操守提出了严峻的挑战。

三、案例分析

(一)缩小租赁范围情形

例1:2019年12月16日,A公司与B公司签订了一份租赁合同。合同约定,A公司自2020年1月1日起向B公司租入3000平方米的办公场所,租赁期为2020年1月1日 ~ 2029年12月31日,共10年。A公司的租金支付方式为租赁期内每年年末支付固定租赁付款额5000000元,共支付10次。为签订该租赁合同,A公司发生初始直接费用50000元。A公司的增量借款年利率为7%(B公司租赁内含利率未知),采用年限平均法计提折旧。

之后,由于A公司对市场前景并不看好,遂决定缩小办公场所。2023年1月1日,双方同意将租赁面积减少至1800平方米,合同终止日期提前至2027年12月31日,每年年末的固定租赁付款额变更为4000000元。变更日,A公司的增量借款年利率为6%(B公司租赁内含利率仍未知)。A公司(承租人)的会计处理如下:

2. 2020 ~ 2022年,每年12月31日的会计处理。根据上述结果,进一步计算2020 ~ 2022年A公司使用权资产和租赁负债的变动金额,具体计算过程详见表1。

(1)计提折旧。根据表1,编制A公司2020 ~ 2022年每年计提折旧的会计分录,均为:借:管理费用3516800;贷:累计折旧3516800。

(2)记录财务费用。根据表1,编制A公司2020 ~ 2022年每年记录财务费用的会计分录,详见表2。

(3)支付固定租赁付款额。根据表1,编制A公司2020 ~ 2022年每年支付固定租赁付款额的会计分录,均为:借:租赁负债5000000;贷:银行存款5000000。

3. 2023年1月1日,缩小租赁范围。由表1可知,2022年12月31日A公司“使用权资产”账户的借方余额为35168000元,“累计折旧”账户的贷方余额为10550440元,使用权资产的账面价值为24617600元。“租赁负债”账户的贷方余额为26946560元。

2023年1月1日,因A公司对市场前景并不看好,遂将租赁面积从3000平方米缩减至1800平方米,导致固定租赁付款额、租赁期和增量借款年利率等項目均发生变化,详见表3。

由表3可知,租赁面积、固定租赁付款额、租赁期和增量借款年利率四个项目的变化方向是一致的,并且固定租赁付款额、租赁期和增量借款年利率等的变化都依存于租赁面积。因此,在这四个项目的缩小百分比中,运用租赁面积缩小的40%注销使用权资产和租赁负债将更具合理性。2023年1月1日,A公司使用权资产和租赁负债的具体调整情况如表4所示。

根据表4,编制如下会计分录:借:租赁负债10778624,累计折旧4220160;贷:使用权资产14067200,营业外收入931584。

同时,由表4可知,缩小租赁范围后,2023年1月1日A公司“使用权资产”账户的借方余额为21100800元,“累计折旧”账户的贷方余额为6330240元,使用权资产的账面价值为14770560元,“租赁负债”账户的贷方余额为16167936元。

4. 2023年1月1日,重新计量租赁负债。计算后续5年的租赁付款额的后付年金现值,结果如下:

租赁负债 =4000000×4.2124=16849600(元)

租赁负债的调增额=16849600 -16167936 = 681664(元)

根据上述计算结果编制如下会计分录:借:使用权资产681664;贷:租赁负债681664。

2023年1月1日调整后,“使用权资产”账户的借方余额=21100800 + 681664 = 21782464(元),“累计折旧”账户的贷方余额为6330240元,使用权资产的账面价值为15452224元,“租赁负债”账户的贷方余额为16849600元。A公司2020 ~ 2027年使用权资产和租赁负债的变化情况详见表5。

5. 2023 ~ 2027年,每年12月31日的会计处理。

(1)计提折旧。根据表5,编制A公司2023 ~ 2027年每年计提折旧的会计分录,均为:借:管理费用3090445(2027年为309444元);贷:累计折旧3090445(2027年為309444元)。

(2)记录财务费用。根据表5,编制A公司2023 ~ 2027年每年记录财务费用的会计分录,详见表6。

(3)支付固定租赁付款额。根据表5,编制A公司2023 ~ 2027年每年支付固定租赁付款额的会计分录,均为:借:租赁负债4000000;贷:银行存款4000000。

6. 租赁期满的会计处理。2027年12月31日,A公司“使用权资产”账户的借方余额为21782464元,“累计折旧”账户的贷方余额为21782464元,使用权资产的账面价值为0,“租赁负债”账户的贷方余额为0。具体计算过程详见表7。

根据表7,编制如下会计分录:借:累计折旧21782464;贷:使用权资产21782464。

(二)扩大租赁范围情形

例2:2019年12月16日,甲公司与乙公司签订了一份租赁合同。合同约定,甲公司自2020年1月1日起向乙公司租入2400平方米的办公场所,租赁期为2020年1月1日 ~ 2029年12月31日,共10年。甲公司的租金支付方式为租赁期间内每年年末支付固定租赁付款额4000000元,共支付10次。为签订该租赁合同,甲公司发生初始直接费用50000元,甲公司的增量借款年利率为6%(乙公司租赁内含利率未知),并采用年限平均法计提折旧。

之后,由于甲公司对市场前景一片看好,为达到快速扩张之目的,遂决定扩大办公场所。2023年1月1日,双方同意将租赁面积增加至4000平方米,每年年末的固定租赁付款额变更为5000000元。变更日,甲公司的增量借款年利率为5%(乙公司租赁内含利率仍未知)。甲公司(承租人)的会计处理如下:

1. 2020年1月1日,确定租赁负债与使用权资产的入账价值。

租赁负债= =4000000×7.3601=29440400(元)

使用权资产=租赁负债初始计量金额+初始直接费用=29440400+50000=29490400(元)

根据上述计算结果编制如下会计分录:借:使用权资产29490400;贷:租赁负债29440400,银行存款50000。

2. 2020 ~ 2022年,每年12月31日的会计处理。根据上述结果,计算2020 ~ 2022年甲公司使用权资产和租赁负债的变动金额。具体计算过程,详见表8。

(1)计提折旧。根据表8,编制甲公司2020 ~ 2022年每年计提折旧的会计分录,均为:借:管理费用2948040;贷:累计折旧2948040。

(2)记录财务费用。根据表8,编制甲公司2020 ~ 2022年每年记录财务费用的会计分录,详见表9。

(3)支付固定租赁付款额。根据表8,编制甲公司2020 ~ 2022年每年支付固定租赁付款额的会计分录,均为:借:租赁负债4000000;贷:银行存款4000000。

3. 2023年1月1日,租赁期缩短引起的系列调整。由表8可看出,2023年1月1日,甲公司“使用权资产”账户的借方余额为29490400元,“累计折旧”账户的贷方余额为8847120元,使用权资产的账面价值为20643280元,“租赁负债”账户的贷方余额为22329587元。

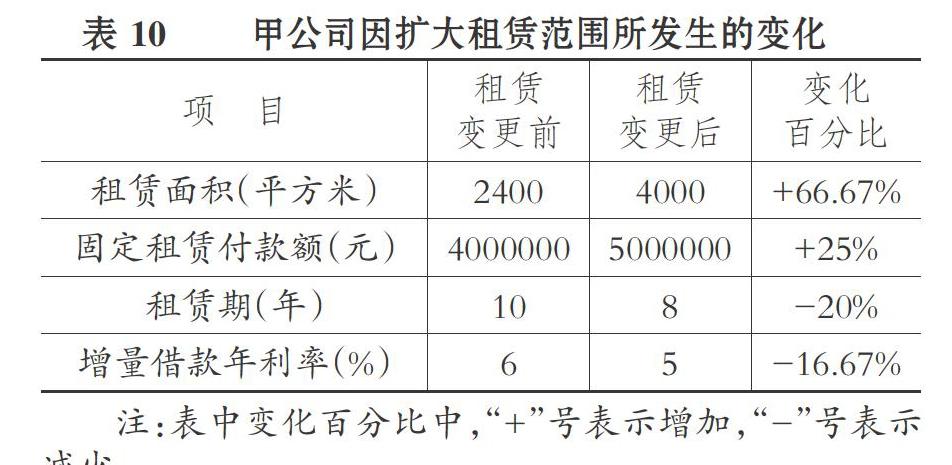

因甲公司对市场前景一片看好,遂将租赁面积从2400平方米增至4000平方米,导致固定租赁付款额、租赁期和增量借款年利率等项目均发生变化,详见表10。

由表10可知,租赁面积、固定租赁付款额、租赁期和增量借款年利率四个项目的变化方向是不一致的。其中,租赁面积和固定租赁付款额为增加,而租赁期和增量借款年利率则为减少。在本案例中,若简单按某个项目的增减幅度来调整使用权资产和租赁负债,会缺乏科学性。因此,应综合考虑这些项目对使用权资产和租赁负债所产生的影响。具体调整方法如下:

(1)2023年1月1日,因为租赁期缩短所进行的调整。使用权资产的调整:剩余租赁期限从变更前的10年修改成了变更后的8年,租赁期减少了2年。因此,需将使用权资产注销20%,即其账户借方余额、累计折旧、账面价值均要调减20%。甲公司2023年年初使用权资产和租赁负债的调整情况详见表11。

租赁负债的调整:甲公司针对原2400平方米的租赁合同,按照6%的年利率对剩余租赁期(5年)内每年4000000元的固定租赁付款额进行折现,计算结果如下:

租赁负债= =4000000×4.2124=16849600(元)

租赁负债调减金额=22329587-16849600=5479987(元)

根据上述计算结果编制如下会计分录:借:租赁负债479987,累计折旧1769424;贷:使用权资产5898080,营业外收入1351331。

(2)2023年1月1日,因折现率变化所进行的调整。采用5%的折现率重新计算租赁负债,结果如下:

租赁负债= =4000000×4.3295=17318000(元)

租赁负债调增金额=17318000-16849600=468400(元)

根据上述计算结果编制如下会计分录:借:使用权资產468400;贷:租赁负债468400。

(3)2023年1月1日,因新增1600平方米租赁面积所进行的调整。采用5%的折现率再次计算租赁负债,结果如下:

租赁负债= =1000000×4.3295=4329500(元)

根据上述计算结果编制如下会计分录:借:使用权资产4329500;贷:租赁负债4329500。

根据前述计算过程,可知甲公司使用权资产和租赁负债的变化情况,详见表12。

4. 2023 ~ 2027年,每年12月31日的会计处理。

(1)计提折旧。根据表12,编制甲公司2023 ~ 2027年每年计提折旧的会计分录,均为:借:管理费用4262505(2027年为4262504元);贷:累计折旧4262505(2027年为4262504元)。

(2)记录财务费用。根据表12,编制甲公司2023 ~ 2027年每年记录财务费用的会计分录,详见表13。

(3)支付固定租赁付款额。根据表12,编制甲公司2023 ~ 2027年每年支付固定租赁付款额的会计分录,均为:借:租赁负债5000000;贷:银行存款5000000。

5. 租赁期满的会计处理。2027年12月31日,甲公司“使用权资产”账户的借方余额为28390220元,“累计折旧”账户的贷方余额为28390220元,使用权资产的账面价值为0,“租赁负债”账户的贷方余额为0。计算过程详见表14。

根据表14,编制如下会计分录:借:累计折旧28390220;贷:使用权资产28390220。

四、结语

CAS 21及其应用指南中,对租赁变更的会计处理只是作了一些粗线条的勾勒,并没有进行详尽的阐述,甚至可谓是模棱两可。为达到“拨开云雾见明月”之初衷,以有效应对新事物的出现所带来的挑战,本文基于租赁期缩短这个前提,着重区分“缩小租赁范围”和“扩大租赁范围”这两种租赁变更情形,通过两个经典且常见的案例分别分析了承租人对租赁变更的具体会计处理。其中要注意的是,在租赁变更日需要调整“使用权资产”和“租赁负债”账户的账面价值,并在剩余租赁期内按调整后的账面价值计提折旧和分摊租赁成本。希望此研究对我国广大的会计理论和实务工作者有所帮助,同时为会计准则的修订与完善提供参考。

【 主 要 参 考 文 献 】

[ 1 ] 胡永强,史燕平.对新租赁准则相关问题的探讨[ J].财务与会计,2019(10):49 ~ 50.

[ 2 ] 徐经长,刘畅.租赁准则的修订及其影响透析[ J].财会月刊,2019(3):57 ~ 61.

[ 3 ] 周华.高级财务会计[M].北京:中国人民大学出版社,2019:1 ~ 356.

[ 4 ] 财政部会计司编写组.《企业会计准则第21号——租赁》应用指南2019[M].北京:中国财政经济出版社,2019:1 ~ 144.

[ 5 ] 彭宏超.浅析国际租赁会计准则的新变化及影响[ J].财会月刊,2016(19):92 ~ 94.

[ 6 ] 财政部.关于修订印发《企业会计准则第21号——租赁》的通知. 财会[2018]35号,2018-12-07.