内部审计视角下的高校“三公”经费控制研究

2020-04-23胡亚男

胡亚男 李 爽

(云南民族大学 云南 昆明 650504)

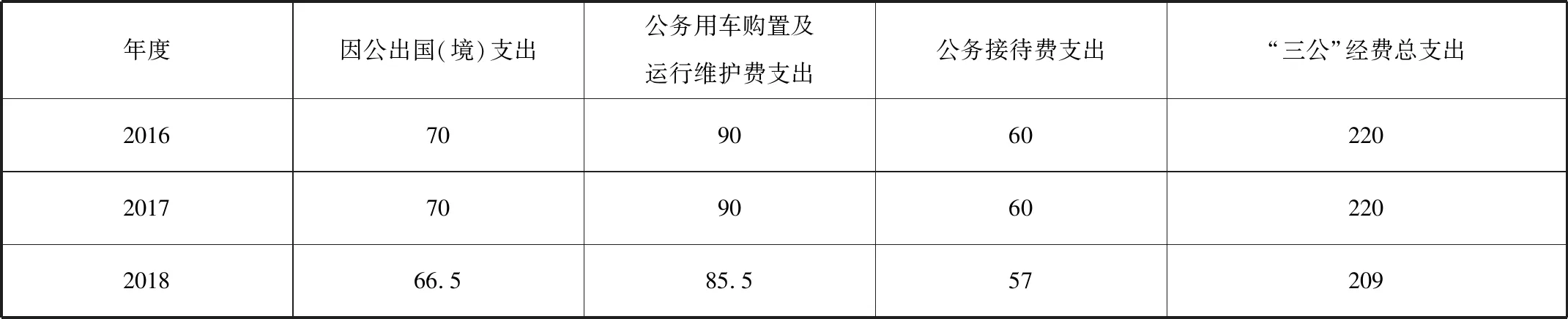

近年来,随着“八项规定”、“六个严禁”等政策的出台,“三公”经费成为各行政事业单位关注的热点,在高校中也不例外。虽然近年各高校“三公”经费支出呈零增长趋势,(以某高校2016-2018年“三公”经费支出情况为例,见表1)但仍有部分学校存在“三公”经费管控不当的情况,因此,研究如何有效“三公”经费支出成为亟待解决的问题。

表1 某高校2016-2018年“三公”经费支出明细(单位:万元)

一、高校加强“三公”经费控制的必要性

(一)提高经费使用效率

2013年国家提出“八项规定”、“六项禁令”后,全国各大高校在财务信息公开方面已取得诸多改善,但仍频发高校经济案件,其中公款吃喝、公车私用、公款旅游等乱用“三公”经费的现象时有发生。所以,加强高校“三公”经费管理及控制能有效提高经费使用效率,减少此类经济案件的发生。

(二)狠刹奢靡之风,建设廉洁高校

高校作为人才培育的摇篮,应该发挥模范带头作用,通过加强对“三公”经费的管理及控制,有效遏制铺张浪费,狠刹奢靡之风,消除教职工对“三公”经费的疑虑,将学校建设成廉洁校园。

二、目前“三公”经费控制面临的问题

虽然近年来高校“三公”经费的支出呈逐年递减的趋势,但在“三公”经费的控制方面仍然存在诸多问题。

(一)“三公”经费的相关数据统计不精准

当前,各高校对 “三公”经费的管理大多较为粗略,不够周密。高校的经费来源于财政拨款和行政事业收费,这一点区别于其他的行政事业单位。而通常高校“三公”经费只统计财政拨款支出部分,未统计自收自筹支出部分,这就造成实际“三公”经费列支未纳入统计范围内,而是做为其他行政事业支出,从而得不到有效监管。

(二)会计核算时做小动作将“三公”开支列支在其他经济科目

有些高校为避免“三公”经费超支,将有些实际支出列支在其他经济科目。比如将公务接待费列入会议费、误餐费;将因公出国费列入会务费、调研费;将因公用车燃油费列入差旅费等。通过人为增加其他经济科目支出,使账目上的“三公”经费减少。

(三)“三公”经费支出的真实性难以确定

为了有效控制“三公”经费的支出数,部分高校通过虚开发票的形式进行报销,比如虚开办公用品费、打印复印费发票等形式。这就使得审计部门及上级财政部门无法对真实的“三公”经费进行检查,无法有效控制“三公”经费实际支出。

三、有效控制“三公”经费的措施

(一)完善“三公”经费预算管理制度及报销流程

高校应加强对“三公”经费的预算管理制度,按照收支平衡及负增长的基础完善预算管理,从源头上杜绝浪费的产生。同时,财务人员应严格把控报销审批流程,极大程度地细化所有“三公”经费报销流程,如报销公务接待费时,应要求报销人员提供公务接待邀请函、审批单、陪同人员名单及菜单等作为附件[1]。

(二)定期公开“三公”经费使用情况

阳光是最好的消毒剂,高校应该定期如实公开本单位的“三公”经费使用情况,接受学校教职工及社会的监督,这样更有利于控制“三公”经费的使用[2]。

(三)将“三公”经费管理情况作为部门审计、监督的重要内容

学校对部门进行审计、巡察督查时,将“三公”经费的使用情况作为审计、监督的重要内容。目前,云南省高校纪工委在每个节假日前,都会通过推磨式交叉检查的形式,对各高校“三公”经费的支出进行检查,便于各高校发现问题、解决问题,促进“三公”经费的合理支出。

(四)对“三公”经费进行全过程监督

“三公”经费有预算、执行和决算三个过程,在这些过程中,都要加强纪检力度,确保“三公”经费预算合规执行。

四、结论

总之,各高校应从优化支出结构、预防腐败、降低成本的角度,重点关注“三公”经费审批流程、经费预算管理、支出标准控制、年度经费总额上限控制等内控制度建设情况,从制度和机制高度提出审计建议,促进有关制度建设和监督机制的完善、内部控制和财务管理的强化,及时堵塞“三公”经费管理漏洞[3]。