我国A股市场破发新股定价效率的测度

——基于随机前沿分析的研究*

2020-04-22李文静干胜道

李文静,干胜道

(1.赣南师范大学 商学院,江西 赣州 341000;2.四川大学 商学院,成都 610065)

一、引言

新股发行经历了从审批制到核准制再到询价制的制度变迁,现正逐步向注册制过渡。自2009年以来,新股不断遭到破发,改变了一级市场上打新收益无风险的状态,打击了投资者的信心,不利于股权的流通和企业的融资。[1]为了进一步提高我国资本市场的资本配置效率,促进市场的整体协调发展,关于新股定价效率的研究是十分重要的,同时这也为新股发行制度市场化改革路径的设计提供理论支撑。

为了分析破发新股的定价效率,通过随机前沿分析和相对权重法对我国A股沪深两市的新股破发问题进行研究。相较于前人的研究,本文的创新之处在于量化了新股定价效率损失的各影响因素的贡献度问题。研究发现,新股定价中均存在一定程度的故意压价,仅从一级市场上看,破发新股并不存在定价过高的现象,甚至存在一定的效率损失。在导致效率损失的各影响因素中,发行市盈率、每股收益、中签率以及首日流通股比例对新股定价效率损失的影响最大。对此,提出要对各个市场参与主体的行为进行规范,以此提高新股定价效率。

二、文献述评

(一)国外研究文献综述

1.基于信息不对称理论

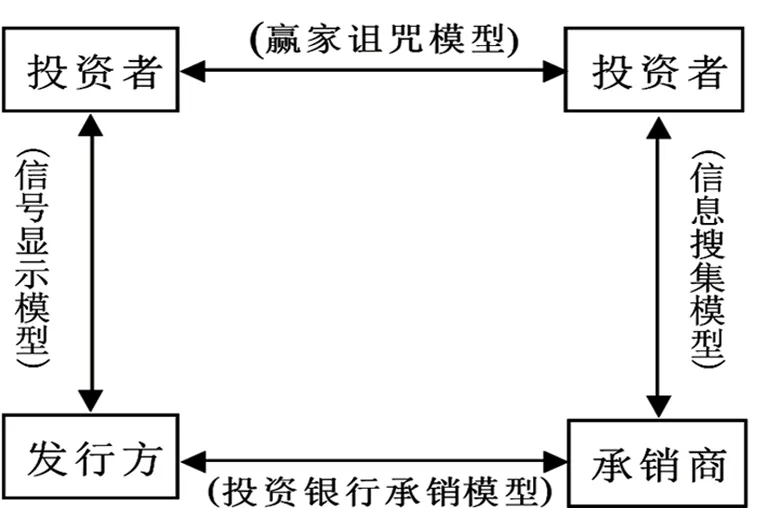

图1 基于信息不对称理论的研究

该理论认为,为了给新股合理定价,IPO低价发行是一种降低信息不对称程度的措施。主要有以下四种模型:

(1)投资者之间的信息不对称:赢家诅咒模型

Rock认为,知情投资者通常会购买定价合理且具有良好发展前景的股票并从中获益,造成不知情投资者只会获得大部分定价偏高、投资价值较小的股票,IPO低价发行就是发行方为了补偿不知情投资者因缺乏信息而造成的损失。[2]

(2)发行方与投资者的信息不对称:信号显示模型

IPO低价发行是发行方向外部投资者传递自身高质量的信号。Rock和Welch认为优质公司通过主动降低发行价格使自己和劣质公司区分出来,以便能在将来增发时更能筹集到合适的资金。[2]

(3)发行方与承销商的信息不对称:投资银行承销模型

Baron提出发行方追求融资收益最大化,而具有市场信息优势的承销商会降低发行价格以降低发行的成本和风险。即IPO低价发行实际上是对承销商信息优势的补偿。[3]

(4)承销商与投资者的信息不对称:信息搜集模型

Spindt、Wilhelm等人认为,承销商为了向投资者了解市场需求,通过降低发行价格获得投资的真实需求信息,IPO低价发行体现了对投资者进行信息真实披露的补偿。[4-6]

2.基于信息对称理论

该理论是基于信息对称理论的研究,主要有以下两种假说:

(1)避免诉讼假说

Thakor等学者指出,发行方和承销商为了降低在未来经营过程中的诉讼风险带来的损失,往往通过低价发行对投资者进行补偿。[4,7]

(2)股权分散假说

Booth和Chua提出了发行方通过降低发行价格制造出一种市场的超额需求,使得分散的股权能够降低公司外部股权过于集中对自身管理层造成的压力。[8]

(二)国内研究文献综述

国内相关的研究则主要集中在以下两个方面:

1.通过随机前沿分析探究新股的定价效率

张群,陆珩瑱运用随机前沿模型对IPO上市首日的初始回报进行分解,发现我国沪市IPO抑价是由一级市场的故意抑价和二级市场的投资者非理性行为引起的。[9]

此后学者开始研究是一级市场还是二级市场更有解释力,但目前还没有形成定论。邹高峰,张维发现,尽管新股发行抑价也与一级市场因素有关,但更主要受到二级市场投资者情绪和市场状况因素的影响。[10]王彦超通过引入随机前沿分析得出一级市场的发行价格比公司的真实价值要低,一级市场并不是充分有效的。[11]

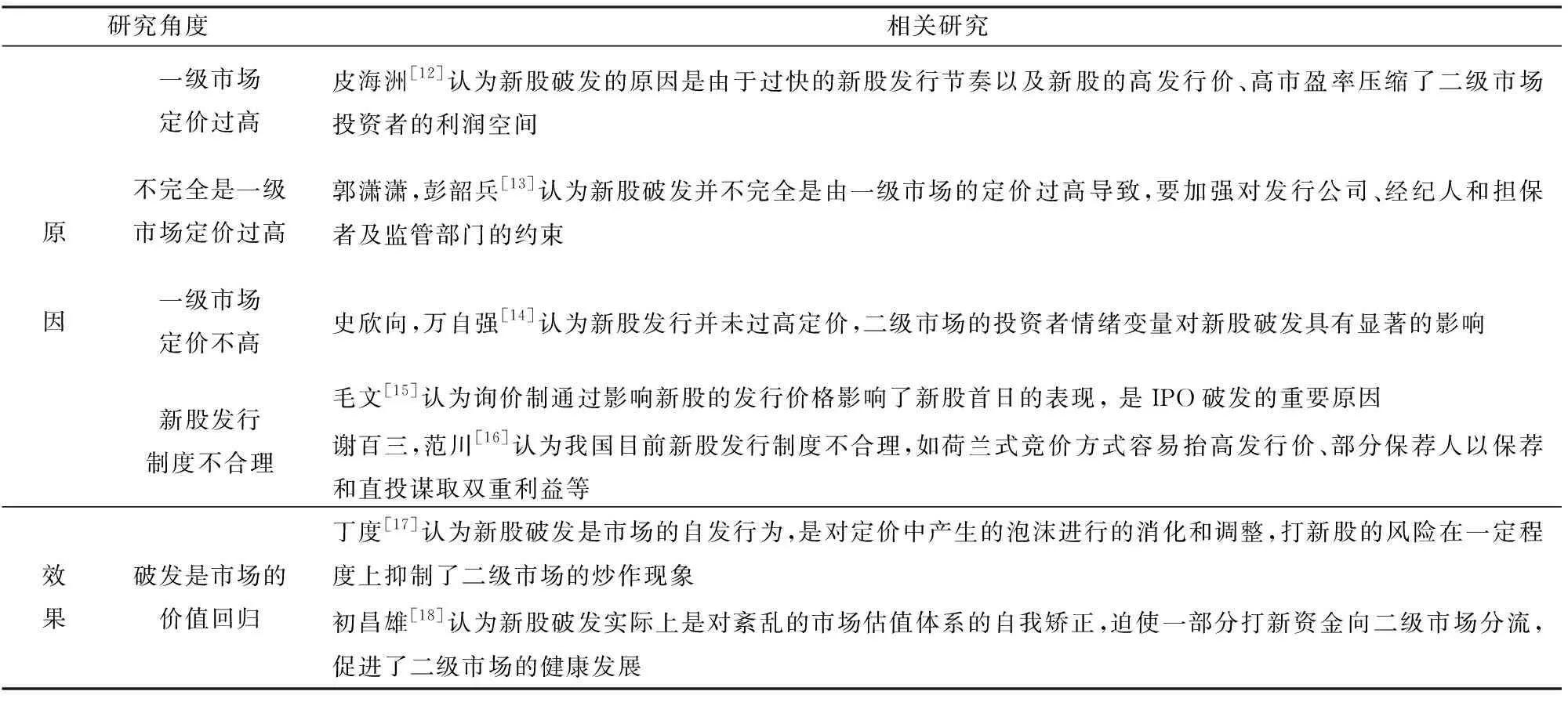

2.探究新股破发的原因和效果(见表1)

表1 对IPO破发的效果和原因的研究

(三)国内外研究述评

通过对已有文献的梳理发现,关于新股的定价效率和破发新股的原因已经有了较为成熟的研究,但是对于破发新股的定价效率的研究,尤其是对于定价效率损失的各影响因素的贡献度的研究极少,对此作出进一步的研究。

三、实证分析

(一)数据和方法

选取了自2000年1月1日至2017年7月31日2464家上市公司IPO的数据。在模型的估计部分,首先剔除了部分残缺的样本数据,然后根据公司上市首日的收盘价是否低于发行价将样本划分为破发组和未破发组,最终得到破发组和未破发组的样本量分别为145家、2 166家上市公司。

数据来源为CSMAR中国上市公司首次公开发行研究数据库和iFind金融数据库。采用R3.1.0中的Frontier Package对随机前沿模型进行估计,并通过RWA-Web完成各变量相对权重的估计。

(二)变量设计

1.基于公司价值的因素

Hunt-McCool等人认为,历史的公司财务状况与公司价值正相关,即IPO发行价格应该是对公司内在价值的合理反映。为了反映公司的内在价值,本文综合前人的研究从偿债能力、营运能力和盈利能力三个角度选取了公司上市前一年度常见的财务指标,汇总如下表:

表2 反映公司内在价值的财务指标

2.基于IPO发行情况的因素

(1)发行市盈率(PE)

发行市盈率是衡量股价水平是否合理的重要指标。陈松林认为具有高成长性的行业具有较高的市盈率,它在一定程度上反映了投资者对公司增长潜力的认同。[19]

(2)发行费用(FEE)

Hughes指出对于那些信息相对不透明的公司,承销商尽职调查要获得的补偿即发行费用也就越高,公司就趋向于提高发行价格。

(3)流通股比例(FLOAT)

流通股比例(FLOAT)越大,较高的流动性使得机构投资者操纵IPO发行价格的难度就越大,从而降低潜在的风险水平。

3.基于市场情绪的因素

(1)中签率(LOTWIN)

中签率反映一级市场投资者对公司价值的评判。Chi & Padgett认为供求的不均衡导致了中国股市较高的IPO抑价率。中签率越低,需求越是高于供给,发行价格越高。

(2)首日换手率(TURNOVER)

首日换手率可用来检验二级市场上的交易活跃与否。田高良,王晓亮认为首日换手率对IPO定价效率有显著的影响,首日换手率越高,IPO抑价程度就越高,IPO定价效率就越低。[20]

(三)描述性统计

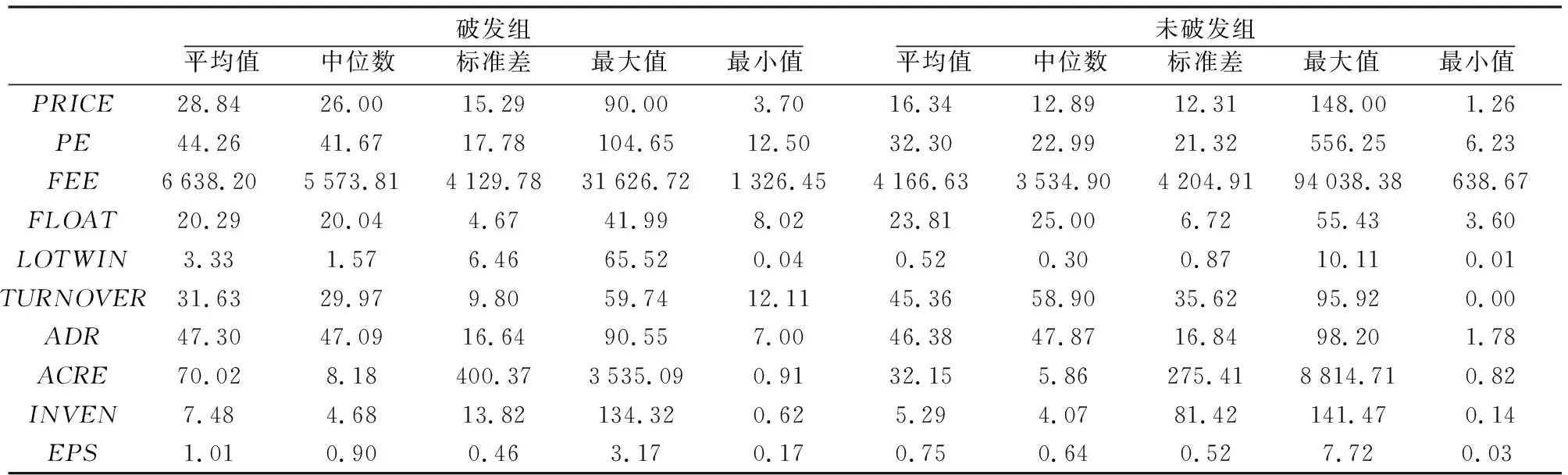

表3 相关变量的描述性统计

通过对相关变量的描述性统计(表3),可以对比分析破发新股的一般特征:

1.破发组的平均发行价格高于未破发组,且破发组发行价格的波动性和极差更大。

2.就IPO发行情况而言,破发组的发行市盈率的平均值高于未破发组,同时也承担了更高的发行费用。

3.就市场情绪而言,破发组的平均中签率远远大于未破发组平均中签率,但是破发组的首日换手率却低于未破发组。

4.就公司价值而言,从偿债能力、营运能力以及盈利能力来看,破发组总体的公司财务状况要好于未破发组的财务状况。

(四)随机前沿模型估计

根据随机前沿分析(SFA)的常用方法,本文选用对数线性模型进行分析:

1n(PRICE)=β0+β11n(PE)+β21n(FEE)+β31n(FLOAT)+β41n(LOTWN)+β51n(TURNOVER)+β61n(ACRE)+β71n(ADR)+β81n(EPS)+β91n(INVEN)+v-u

(1)

通过对模型进行估计可以得到以下结果:

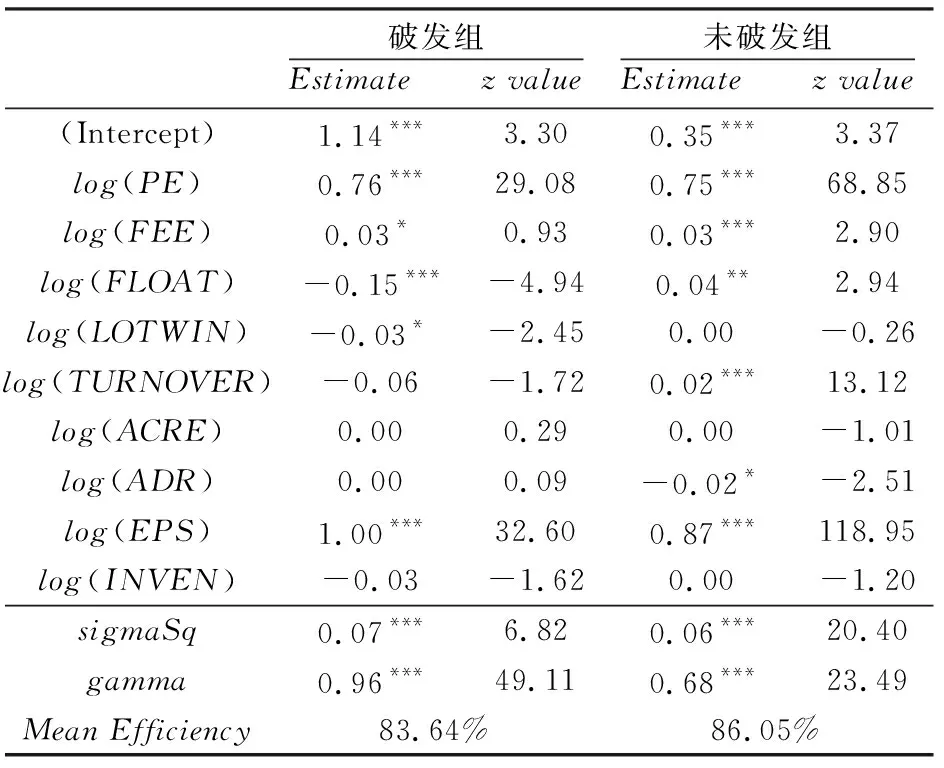

表5 随机前沿模型的估计结果

注:显著性水平分别为0.001***,0.01**,0.05*

通过实证分析结果可以发现:

1.就IPO发行情况而言,在5%的显著性水平上,发行市盈率、发行费用、流通股比例对发行价格影响非常显著。对比破发组和未破发组,未破发组中发行费用影响更显著,即上市时为承销商的尽职调查付出了更多的成本。

2.就市场情绪而言,在5%的显著性水平上,破发组中签率对发行价有显著的影响,且中签率越低,发行价格越高。在5%的显著性水平上,未破发组首日换手率对发行价格有显著影响,而破发组首日换手率对新股发行价格影响甚微。

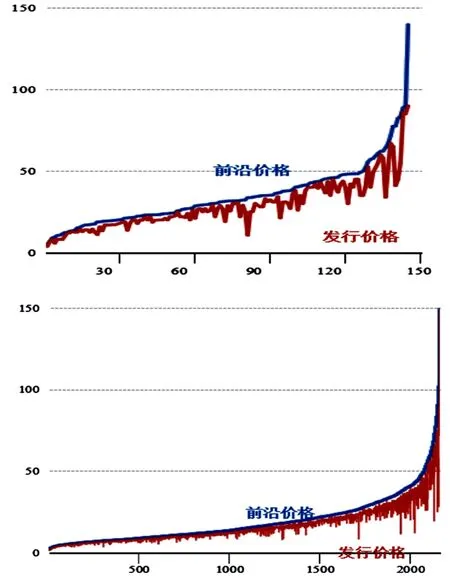

图2 破发组(上)和未破发组(下)的前沿价格与发行价格对照(单位:元)

3.就公司价值而言,在5%的显著性水平上,未破发组中偿债能力和营运能力对发行价格影响较小,而盈利能力影响非常显著。而破发组中,只有盈利能力对发行价格影响非常显著,即盈利能力越强,发行价格也就越高。

图2为破发组和未破发组的实际发行价格和随机前沿面的对比,可以看出新股在一级市场的定价中距随机前沿面均存在一定的距离。结合表5对随机前沿模型的估计,破发组和未破发组均存在定价过程中的效率损失且gamma大于0均存在统计上的显著性,即新股定价中均存在一定程度的故意压价,那么仅从一级市场上看,破发新股并不存在定价过高的现象,甚至存在一定的效率损失。

(五)定价效率损失的分析

当实际的发行价格低于随机前沿面所确定的发行价格时,即存在定价的效率损失。为了进一步分析效率损失的影响因素,通过相对权重法(RWA)将各个自变量对效率损失的贡献度进行量化。

2000年Johnson提出一种估计自变量相对重要性的方法,即相对权重法。它分别通过原始变量对正交变量、因变量对正交变量建立线性回归方程,自变量的相对重要性为两组回归系数平方的积和。相对权重法所估计的权重由原始变量的正交变换产生,且正交变量彼此不相关,因此该方法可以更好地解决存在相关性的自变量的相对重要性问题。另外,各自变量相对重要性之和等于总模型的可决系数,因此各自变量的相对重要性就是各自变量所能解释的因变量贡献所占已知方差的百分比,其得出的各自变量相对重要性结果更加精确、直观。而RWA-Web正是一个基于R的用于估计变量相对重要性的交互式网站。最终得到影响定价效率损失的各因素相对权重的估计结果汇总如下表。

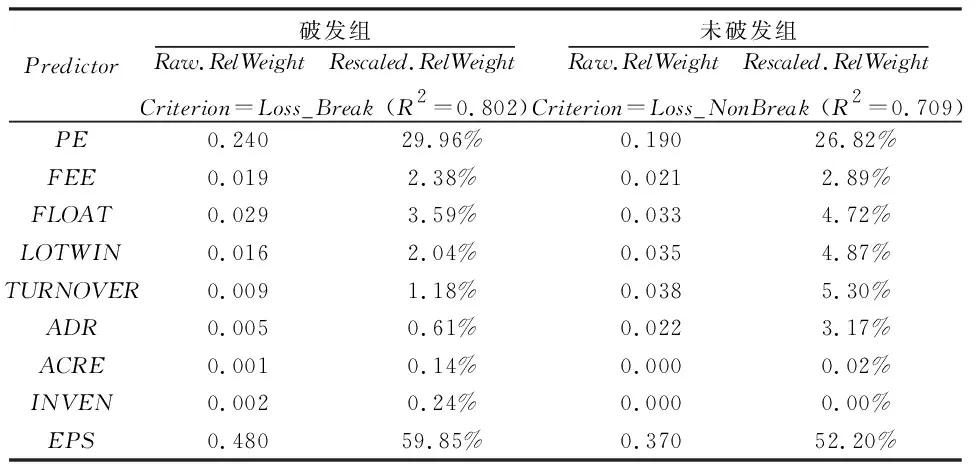

表6 各自变量相对权重的估计结果

表中,Raw.RelWeight代表不同自变量对因变量的贡献程度,各贡献度之和等于多元线性回归模型的可决系数R2。Rescaled.RelWeight为各贡献度所占可决系数的比重。通过上表可以看出,在破发组中,对定价效率损失影响较大的几个因素分别是每股收益、发行市盈率、首日流通股比例、发行费用以及发中签率。而在未破发组中,影响较大的因素分别是每股收益、发行市盈率、换手率、中签率、首日流通股比例、资产负债率以及发行费用。两组中共同的影响因素为每股收益、发行市盈率、首日流通股比例、发行费用以及发中签率。

四、稳健性检验

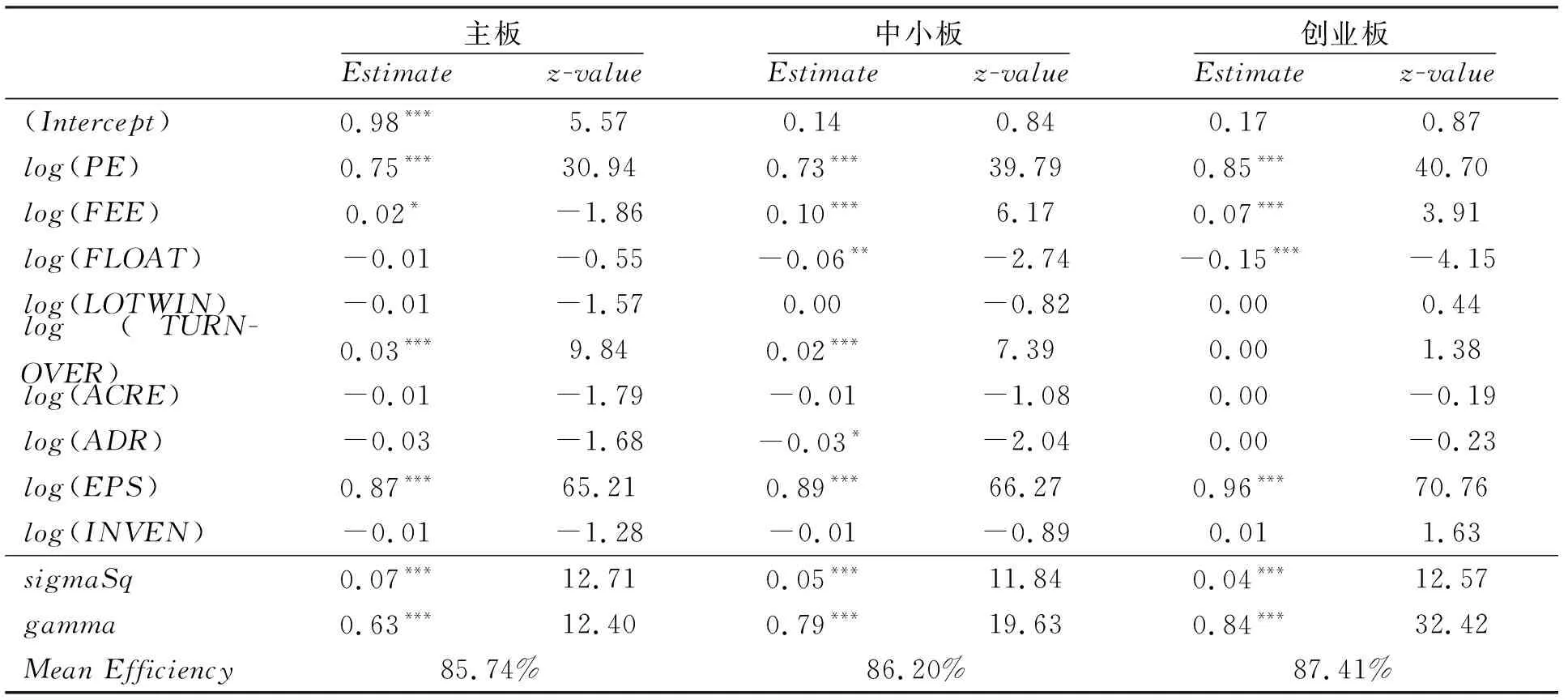

为了保证关于研究结论的稳健性,按照主板、中小板和创业板对破发组再进行划分,通过随机前沿分析进行模型估计,见表7。

表7 稳健性检验估计结果

通过上表可以看出,将破发组重新划分后的模型估计结果与表5基本一致,表明本文结论的可靠性和稳健性。

五、结论与建议

将新股分为破发组和未破发组,首先通过描述性统计比较分析了破发新股的一般特征,然后通过随机前沿分析对破发新股和未破发新股的定价效率和影响因素进行分析,并采用相对权重法对效率损失的各因素的贡献度作出进一步的探讨,得出以下结论:

1.相较于未破发组,破发新股的平均发行价格高于未破发组,且在发行过程中承担了更高的发行费用,其总体的财务状况也要好于未破发组。

2.通过SFA的分析,可以发现新股的发行费用越高、公司的盈利能力越强,其发行价格就越高。就定价效率而言,即新股定价中均存在一定程度的故意压价,那么仅从一级市场上看,破发新股并不存在定价过高的现象,甚至存在一定的效率损失。

3.通过各变量相对权重的分析,IPO发行状况以及盈利能力的因素对效率损失有显著的影响,其中发行市盈率、每股收益、中签率以及首日流通股比例对新股定价效率损失的影响最大,但是两组不同的是,首日换手率对未破发组股票的定价效率损失也有一定影响。

因此,对于当前正在推进的新股发行制度改革,要对各个市场参与主体加以规范。对于承销商而言,要加强承销商的责任意识,对发行方要做尽职的调查,同时赋予主承销商一定的配售权,允许主承销商自主选择投资者进行配售,以发挥主承销商的市场功能。对于发行方而言,对上市公司的盈余管理要加以适当的规范和监管,完善信息披露,降低信息不对称程度对IPO定价效率的影响。另外要提高新股发行的中签率,如适当引导投资者将打新资金用于二级市场,从而降低一级市场对新股的需求。