大学生消费信贷风险因素调查分析

2020-04-14李明伟刘亚娟林祖钰

李明伟 刘亚娟 林祖钰

摘要:消费信贷市场蓬勃发展,大学生成为消费市场主力军指日可待,但在大学生消费信贷不断发展的过程中也伴随着很多风险。本文以北京市属某高校的学生为调查对象,依据问卷数据运用SPSS软件进行相关分析。由于参与者基本都只使用蚂蚁花呗,所以我们用芝麻信用分度量消费信贷风险大小。通过问卷数据分析发现大学生对消费信贷的使用比例不高;消费信贷风险与家庭收入、每月可支配资金是成反比的。

关键词:大学生消费信贷 信贷风险 蚂蚁花呗 芝麻信用分 SPSS分析

近年来,中国经济稳增长,消费已成为经济增长的主动力。人民的消费水平不断提高,消费观念也日益开放,消费信贷的发展成大势所趋。与此同时,在现代科技的快速发展下,互联网消费信贷更是飞速发展,大学生作为互联网的主要使用群体和新兴的消费群体,由于缺少独立的经济收入来源,大学生使用消费信贷在所难免。本文通过收集朋友圈的调查问卷方式,调查了大学生有关消费信贷的态度与使用频率等相关问题,探索影响大学生消费信贷风险的影响因素,为商家与学生规避信贷风险提供可供参考的建议。

一、大学生使用互联网消费信贷产品的使用现状

本文研究结论基于调研问卷得出。此次调查问卷通过微信朋友圈借助问卷星发放,最终收回有效问卷为110份。本文借助SPSS软件,对调查数据进行相关分析,以找出影响大学生消费信贷风险的因素。

调查数据显示,使用蚂蚁花呗消费信贷方式的人高达87.3%。因此蚂蚁花呗是大学生最常用的互联网消费信贷方式。至于原因,被调查的大学生有87.3%认为是蚂蚁花呗相对于京东白条及其他消费金融方式更有安全性、保障性、利率低。

蚂蚁花呗信贷方式的使用是基于芝麻信用这个重要的信用评分。芝麻信用基于阿里巴巴用户淘宝支付宝交易数据和蚂蚁金服的互联网金融数据,并与公安网等公共机构以及合作伙伴建立数据合作。与传统征信数据不同,芝麻信用数据涵盖了信用卡还款、网购、转账、理财、水电煤缴费、租房信息、住址搬迁历史、社交关系等等。本质上来说,芝麻信用是一套征信系统,因此芝麻信用指数可以在一定程度上反映大学生消费信贷风险,且芝麻信用分和风险成反向变动。大学生的芝麻信用分接近平均水平,且实际数据呈现两极化趋势。

二、影响互联网消费信贷产品风险的因素分析

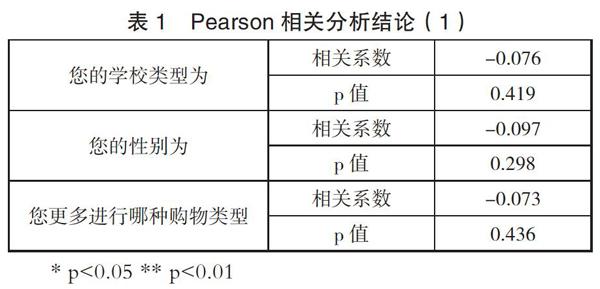

通过调查,芝麻信用得分与被调查者的学校类型、性别、购物类型、是否愿意冒风险以及是否了解消费信贷风险、未来目标是否明确不存在相关关系。如表1所示。

由表1可知,芝麻信用分与被调查者的学校类型、被调查者的性别之间相关系数值都为负,P值都大于0.05,因而说明芝麻信用分与这两个因素之间没有相关关系。

在表1中,芝麻信用分和被调查者常用购物类型之间的相关系数值为-0.073,接近于0,且P值为0.436>0.05,说明它们两者之间也没有相关关系。但是因为采用的分析标准是芝麻信用分,只能在线上分析时才会有,所以在分析线下购物类型与消费信贷之间的关系时不能用此分析结论。

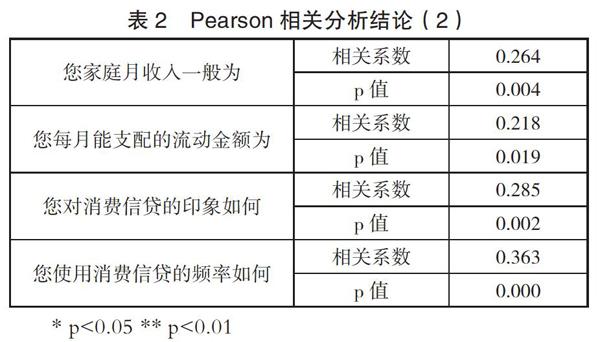

另一方面,芝麻信用得分与被调查者的家庭收入、每月可支配收入金额以及对消费信贷的印象及使用频率成正相关关系。如表2所示。

由表2可知,芝麻信用分和被调查者的家庭月收入之间的相关系数值为0.264,P值0.01<0.05,因而说明它们两者之间有着显著的正相关关系。此外,芝麻信用分与被调查者的每月可支配收入、对消费信贷的印象及使用频率的相关系数都为正,且对应的三个p值都小于0.05的显著性水平。所以芝麻信用分与这三个因素也都正相关。

三、对影响大学生消费信贷风险因素的深入分析

通过对调查数据深入分析可以发现:样本中的大学生拥有一定的消费能力,同时较大比例的大学生喜欢在网上购物,拥有接触消费信贷的条件,但对消费信贷的了解不多,使用欲望也不强。对大学生消费信贷影响较大的因素,主要是被调查者的家庭收入、每月可支配收入、对消费信贷的印象及使用频率。

(我们收集的样本中,女性占比较大,所以在上文中,我们就芝麻信用与性别进行了P值检验。)结果显示消费信贷与性别之间系数较小,因此他们之间没有太大的联系。这说明你问卷的调查对象设置存在结构性偏差,最好不用在文章中再细说。

从P值检验结果看,家庭月收入、每月可支配的收入金额都与芝麻信用成正相关,也就是家庭月收入与每月可支配的收入金额越高,消费信贷的风险越小。其中,家庭收入在5000-10000元的大学生占比最高,达35.34%,约60%的大学生家庭月收入在5000元以上。

从每月能支配的流动金额来看,将近半数的大学生每月能够支配的流动资金在1000-2000元之间,只有不到20%能够达到2000元以上。“2018年北京居民人均可支配收入6.2万元”,由此可见,大学生的可支配收入远低于北京市人均水平。这可能是因为大学生不完全参与社会劳动,且消费支出相对简单、大额支出已由父母支出,因此大学生只需要支配较少资金。但一定程度上也反映出:大学生具有一定的消费能力,但有很强的局限性,容易产生信贷风险。

图1 家庭月收入饼状图

图2 每月能支配的流动金额饼状图

同时在调查之中,有80.17%的大学生更多的在网上购物。大学生接触消费信贷的机会十分多,对于接受风险的调查中,有50.86%的人表示不愿意接受风险。说明大学生对消费信贷相对较为谨慎。

四、降低大学生消费信贷产品风险的建议

在消费信贷上网购物日益成熟的今天,大学生对消费信贷的接受程度也会逐渐增大,对消费信贷的使用频率也会增加,但由于大学生缺乏独立收入、可支配收入水平低的特点,针对大学生的消费信贷风险有特殊性。

因此,规范自己的消费行为、消费习惯对大学生显得尤为重要。正确预估自己的消费水平,也是减少消费信贷风险的一个有效方法,在可支配流动金额和家庭收入的范围內合理适度使用消费信贷,在降低消费信贷风险的同时也会提高自己的生活水平。

同时,对商家而言,应该加强消费信贷的推广,增加大学生对消费信贷的认识度。目前,大学生消费信贷市场还主要由蚂蚁花呗、东京白条个别商家占领,市场还有较大空隙。同时在大学生消费信贷的风险上,由于大学生对网上购物的使用程度相对较大,可以用网上购物记录简易评价学生的可支配资金,并对其风险进行估计,消费信贷机构可以通过与网络消费系统的联系,建立健全的信用评价机构。此外,也需加强与电商进行合作,分析消费者的消费习惯,定制多样的消费信贷产品,在不同种类的网络消费产品页面上投放有针对性的广告。

参考文献:

[1]The SPSSAU project (2019). SPSSAU. (Version 19.0)[Online Application Software].Retrieved from https://www.spssau.com.

[2]Hauke J,Kossowski T. Comparison of Values of Pearson's and Spearman's Correlation Coefficients on the Same Sets of Data[J]. Quaestiones Geographica,2011,30(2):87-93.

[3]Arndt S,Turvey C,Andreasen N C. Correlating and predicting psychiatric symptom ratings:Spearmans r versus Kendalls tau correlation[J]. Journal of Psychiatric Research,1999,33(2):97-104.

[4]张厚粲,徐建平. 现代心理与教育统计学.第3版[M]. 北京师范大学出版社,2009.

作者单位:北京信息科技大学