合肥市金融结构与经济增长的关系研究

2020-04-14汤惠蓉

汤惠蓉

摘要:本文以合肥市1990年至2018年金融结构和经济增长的相关指标数据为样本,通过构建合肥市经济增长与金融结构的长期均衡模型和短期波动模型对两者之间的关系进行实证检验,结果表明:无论是在短期还是长期,金融总量结构与合肥市经济增长之间存在显著的正相关关系;以银行信贷为主的金融内部结构对于促进合肥市经济增长的作用并不大,进一步说明,在金融总量结构促进合肥市经济增长的过程中,以股票市场为主的金融内部结构的发展起到了更关键的推动作用。

关键词:金融结构 经济增长 长期均衡模型 短期波动模型

一、引言

经济增长的源泉是经济理论研究中的核心问题,从经济增长理论的发展历程来看,经济学家普遍关注的是经济增长的实物方面,研究大多数集中在探讨资本积累、劳动力供给和技术进步等实际变量同经济增长之间的关系,却忽略了金融部门在资源配置中的作用。关于经济增长与金融结构的研究始于上世纪50年代,戈德·史密斯发表的《发达国家的金融结构与经济增长——关于金融形态的比较》正式拉开了经济学家对金融结构研究的序幕。他认为一国的金融结构即一国现存的金融工具与金融机构之和,它包括各种现存的金融工具和金融机构的相对规模、经营特征和经营方式,金融中介机构中各种分支机构的集中程度等,还强调金融工具的相关比率是衡量一国金融结构和金融发展的重要指标。同时,他强调一国的金融结构并非一成不变,金融结构的发展总是与经济的发展保持严格的正相关关系。此后,经济学家从不同角度对金融结构与经济增长之间的关系展开研究,但至今仍未达成共识,大致可以分为两派,一派认为以银行信贷为主的金融结构体系可以促进经济增长,另一派认为以股票市场为主的金融结构体系更有利于促进一国的经济增长。

作为安徽省省会合肥市,近年来始终坚持以邓小平理论和“三个代表”重要思想为指导,大力发展金融服务业,努力支持金融机构改革,促进了金融业的全面发展,发挥了金融在经济社会发展中的支撑和保障作用。本文以合肥市为研究对象,在借鉴前人研究的基础上,选取合适的指标对合肥市的经济增长和金融结构进行量化,通过建立计量模型来研究合肥市经济增长与金融结构之间的关系,

这对于促进合肥市金融结构优化以及经济持续健康发展具有重要的现实意义。

二、模型设定与变量选取

(一)理论模型

本文通过构建金融结构指标与经济增长指标之间的时间序列模型来分析金融结构对合肥市经济增长的影响。根据经济增长理论,经济增长主要源于两种生产要素—资本的积累与劳动力供给、要素的边际生产率和全要素生产率的提高,因此,本文基于生产函数的经典分析框架,将金融结构看做一项广义要素引入生产函数中,则生产函数可以写为如下形式:

Y=f(K,L,X)(1)

其中Y为经济增长指标,K为资本存量,L为劳动力供给,X为金融结构指标。将上式整理为全微分形式如下:

(2)

进一步简化成如下形式:

(3)

其中(i=1,2,3)分别表示资本、劳动、金融结构要素的边际生产率。

在上式中加入常数项和误差项,可初步构建以下时间序列模型:

(4)

(二)变量选择及数据说明

本文选取合肥市1990年至2018年的经济增长和金融结构等相关年度数据作为样本进行实证分析,数据主要来源于安徽统计年鉴,合肥市统计局。变量选择如下:

1.被解释变量:经济增长指标Y。国内生产总值(GDP)是衡量一国经济增长状况和程度的最普遍的指标,在现有的多数研究中,也多使用GDP或GDP增长率来衡量经济增长,为了剔除合肥市人口的不断增多对经济增长产生的影响,本文选取合肥市人均地区生产总值(RGDP)作为经济增长指标。

2.解释变量:金融结构指标X。美国学者戈德·史密斯(1969)最早给出了金融结构的定义,他认为金融结构是由金融工具和金融机构共同决定的,具体来说,它描述的是各种金融工具和金融机构的形式、性质、相对规模及其作为金融上层建筑与经济基础结构之间的关系。因此本文打算从金融总量结构和金融内部结构两个方面来构建金融结构指标。

金融总量结构指标:金融相关比率(FIR),由戈德·史密斯提出,指一定時期内金融活动总量与经济活动总量的比率,该指标衡量了一国金融上层建筑与经济基础结构的关系,反映了一国的金融发展水平。考虑到合肥市债券和保险规模较小以及数据的可获得性,本文以合肥市货币类金融资产和证券类金融资产之和来衡量合肥市金融活动总量,以合肥市地区生产总值来衡量合肥市经济活动总量,具体计算公式为FIR=(D+L+S)/GDP,其中,D、L分别表示合肥市金融机构存款和贷款余额,反映的是货币类金融资产总量,S表示合肥市A股股票筹资额,反映的是证券类金融资产总量,GDP表示合肥市地区生产总值。

金融内部结构指标:主要体现了资金的配置方式,即金融资产在各种金融工具中的分布。银行信贷市场代表资金的间接配置,股票市场代表资金的直接配置,因此,令STOCK=S/(S+L)为股票筹资额占融资总额的比例,来衡量资金直接配置比例,令BANK=L/(S+L)为银行贷款额占融资总额的比例,来衡量资金间接配置比例。

另外,戈德·史密斯认为,金融发展对经济发展有着深远的影响,而金融发展却是金融结构的变化,因此本文选取了一个衡量金融发展的指标金融发展效率(FIE),具体计算公式为:FIE=L/D,即合肥市金融机构贷款余额与存款余额的比例,该指标衡量了金融机构调动自身或社会资本,广泛调动和配置资源,把吸收到的储蓄转化为投资的效率,反映了金融机构对金融资源的配置效率。

3.控制变量:资本存量K和劳动力供给L。以合肥市固定资产投资额替代资本存量,以合肥市就业人数替代劳动力供给。

为减少相关指标数据的波动幅度,对人均地区生产总值(RGDP)、资本存量K、劳动力供给L取自然对数,经处理后的所有变量的直观表示如下:

三、实证结果分析

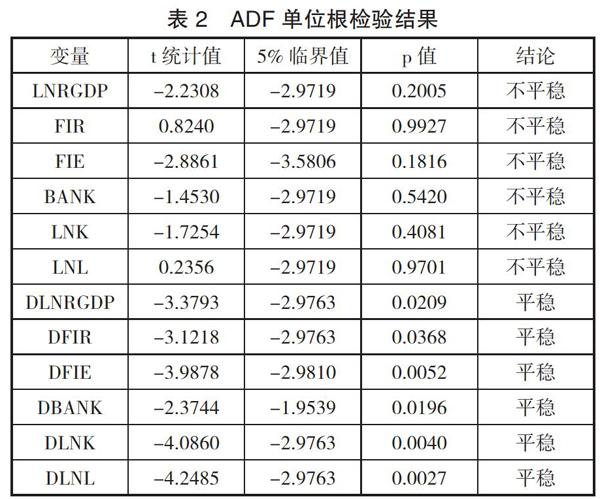

(一)ADF单位根检验

在非平稳变量存在的情况下,古典回归模型可能会出现伪回归现象,即使拟合优度高,t统计量显著,得出的结果也没有任何经济意义。因此为了避免经济时间序列中的虚假回归问题,首先要对时间序列变量进行平稳性检验。本文采用ADF单位根检验法对时序变量进行平稳性检验,如果序列不存在单位根,则为平稳序列,可直接进行OLS估计;如果存在单位根,则为非平稳序列,对非平稳序列做差分处理,再对差分后的序列进行以上检验,直至第n次差分后的序列平稳,停止检验,则称该序列服从n阶单整。ADF单位根检验结果如下表所示:

由上表可知,所有变量原始序列的t统计值的绝对值都小于5%显著性水平下的临界值,且p值均大于0.05,所以无法拒绝原假设:存在单位根,即所有变量的水平序列都是非平稳的,对所有原序列进行一阶差分,差分后的序列的t统计值的绝对值均大于5%显著性水平下的临界值,且p值均小于0.05,可以拒绝原假设,所有一阶差分后的序列都是平稳序列,也就是说,所有序列都服从一阶单整。

(二)约翰森协整检验

协整检验可以分析非平稳序列之间的长期均衡关系,虽然现实中,许多经济变量都是非平稳的,但这些非平稳变量的线性组合却可能是平稳的,此时,这些非平稳变量之间被认为具有协整关系,即存在长期均衡关系。另外,协整检验的前提条件是所有原序列非平稳,但所有序列都服从同阶单整。由单位根检验结果可知,LNRGDP、FIR、FIE、BANK、LNK、LNL都服从一阶单整,本文采用约翰森协整检验法,检验结果如下表所示:

由上表可知,约翰森检验依次检验以上六行迹统计量的显著性,第一行检验的原假设是所有变量间不存在协整关系,迹统计量为100.0343大于5%显著性水平下的临界值,且p值小于0.05,因此可以拒绝原假设,即所有变量间至少存在一个协整关系。第二行检验的原假设是所有变量间至多存在一个协整关系,迹统计量为61.2529小于5%显著性水平下的临界值,且p值大于0.05,因此不能拒绝原假设,即所有变量间至多存在一个协整关系,综合以上两个检验,可以得出LNRGDP、FIR、FIE、BANK、LNK、LNL之间存在一个协整关系,也就是说,它们之间具有长期均衡关系。

(三)长期均衡模型建立及估计

由协整检验可知,合肥市经济增长Y与金融结构X之间存在协整关系,所以可以构建以下长期均衡时间序列模型:

(5)

对模型(5)进行OLS估计,结果如下:

因此,合肥市經济增长与金融结构的长期关系模型可以表述成:

(6)

该模型反映了合肥市经济增长与金融结构之间的长期均衡关系,根据模型估计结果,长期来看,金融相关比率FIR与合肥市人均地区生产总值LNRGDP之间具有正相关关系,且协整系数显著,即金融相关比率扩大1个百分点可以促进合肥市人均地区生产总值提高0.1589个百分点,这说明在长期,合肥市金融总量规模的扩大有助于促进合肥市的经济增长。而金融发展效率FIE的提高却对合肥市经济增长具有显著的负面影响,这说明合肥市的储蓄转化率有待提高,合肥市金融机构的资源配置效率水平与经济发展水平不符。资金间接配置比例BANK与合肥市经济增长之间存在正相关关系,但是不显著,这说明在长期,以银行信贷为主的间接资金配置比例的提高不会显著地促进合肥市的经济增长。

(四)误差修正模型建立及估计

从前文可知,合肥市经济增长与金融结构之间具有长期均衡关系,但是在短期内,这种长期均衡关系可能会失衡,它需要通过短期动态过程的不断调整才能够维持,而误差修正模型正是反映了它们之间的短期非均衡关系。由前文可知,合肥市经济增长与金融结构之间存在协整关系,则可以基于协整关系,建立误差修正模型,具体构建步骤如下:

由协整方程(5)式,计算残差序列:

(7)

将残差项滞后一期et-1作为一个解释变量,与其他解释变量一起,建立短期模型,即误差修正模型:

(8)

将(7)式代入(8)式,估计结果如下:

因此,合肥市经济增长与金融结构的短期关系模型可以表述成:

(9)

该模型反映了合肥市经济增长与金融结构之间的短期波动关系,从上式方程可以看出,合肥市经济增长的短期波动原因来源于两个部分:一是来自于FIR、FIE、BANK、LNK、LNL短期波动的影响,二是来自于偏离长期均衡的影响。其中,由协整方程计算而来的残差项et-1为误差修正项,其系数为负(-0.7690)且统计上显著,表明当t-1时期的LNRGDP大于其长期均衡解时,et-1为正,LNRGDP将以0.7690的速率减小,当t-1时期的LNRGDP小于其均衡解时,et-1为负,LNRGDP将以0.7690的速率增加,这就是e的修正作用。从短期来看,金融相关比率FIR与合肥市经济增长之间存在显著的正相关关系,即金融相关比率扩大1个百分点可以促进合肥市人均地区生产总值提高0.1072个百分点,这与长期结果一致。而金融发展效率FIE与合肥市经济增长之间存在显著的负相关关系,但系数只有0.5250,与长期系数0.7475相比,负向作用较小。资金间接配置比例BANK与合肥市经济增长之间存在不显著的正相关关系,这与长期结果一致,这说明无论是长期短期,以银行信贷为主的间接资金配置比例的提高不会显著地促进合肥市的经济增长。

四、结论与建议

本文以合肥市1990年至2018年金融结构和经济增长的相关数据为样本,通过构建合肥市经济增长与金融结构的长期均衡模型和短期波动模型对两者之间的关系进行实证检验,分别得出以下结论和建议:

第一,无论是短期还是长期,金融相关比率的扩大都显著地提高了合肥市的人均地区生产总值,这说明金融总量结构的扩大明显促进了合肥市的经济增长。因此,合肥市应继续大力发展金融业,为合肥市经济的发展提供有力的资金支持,使得金融更好地服务于实体经济,以促进合肥市的经济发展。

(下转第页)

(上接第页)

第二,无论是短期还是长期,资金间接配置比例与合肥市人均地区生产总值之间的正向关系都不显著,这说明以银行信贷为主的金融内部结构对于促进合肥市经济增长的作用并不大,进一步说明,在金融总量结构的扩大促进合肥市经济增长的过程中,以股票市场为主的金融内部结构的发展起到了更重要的推动作用。因此,要让金融结构更好地发挥促进合肥市经济增长的作用,应不断健全和完善证券市场,敦促多方面金融市场体系建设,扩大资金的直接配置比例从而促进经济增长。

第三,无论是短期还是长期,金融发展效率对合肥市经济增长存在显著的负向作用,长期的负向作用更大,这说明合肥市金融中介机构(银行信贷)的资源配置效率水平与经济发展水平不匹配,甚至在一定程度上阻碍了经济增长。因此,为更好地发挥金融发展效率对合肥市经济增长的促进作用,应不断推动合肥市金融机构的市场化改革,健全金融体系,完善金融机构的经营机制,提高金融体系的运行效率和金融资源的配置效率,从而促进合肥市的经济增长。

参考文献:

[1]李怀,韩瑞.金融结构与经济增长:跨国数据协整分析[J].浙江大学学报(人文社会科学版),2009,39(4):140-150.

[2]彭非非.安徽省金融结构对经济增长影响的实证分析[J].时代金融,2012(24):146-147.

[3]马紫璇.北京市金融发展与经济增长的关系研究[D].首都经济贸易大学,2017.

[4]孙同岩.金融相关比率、证券化率与全要素生产率的关系研究——来自山东省的经验证据[D].济南大学,2016.

作者为东南大学经济管理学院金融学硕士研究生