2020年禽类价格波动剧烈,前三季猪价维持高位

2020-04-02供稿布瑞克林国发

◆供稿┃布瑞克 林国发

2020年新冠肺炎疫情在全国范围内传播,多个省份已启动Ⅰ级应急响应,道路管制,物流受阻,全国各地农产品市场出现严重滞销。春节期间黄鸡、鸭出现按只卖,江苏阶段性出现1.5元/斤麻鸡。禽类养殖深度亏损,部分养殖户破产,禽类长时间补栏处于停滞,预计将造成4-5月活禽出现阶段性供应断档,价格飙升。生猪产能低,且养殖户资金情况普遍较好,可以适当延后出栏时间,加上偶发性禽流感,部分禽肉消费转向猪肉,2月份猪价稳步上涨,部分地区猪肉价格创历史新高。生猪产能持续恢复,但前三季度结束前难有效增加大猪供应,肉类供应紧张局面未发生实际性改变,2020年仍是养殖大年。

1 2020年前三季度肉类供应仍紧张

农业农村部畜牧兽医局发布的能繁母猪存栏连续4个月环比增长并不代表能繁母猪绝对值数据大幅增长,只是表示相对值的持续增加,基数的不同最终导致绝对值的差异。生猪供应主要看绝对值,环比更多只是表现行业状态,当前生猪产能持续恢复,并有望恢复加快。而2019年4季度较低的基数加上母猪繁育及肉猪育成时间特点,需要较长时间生猪产能方能有效恢复。

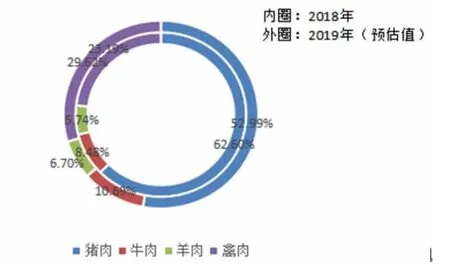

正常年景我国肉类供应中,猪肉占四大肉类61%~64%(见图1),肉类进口占国内总比例较少,肉类供应主要靠国内生产,其中猪肉占比值最高。近几年四大肉类9000万吨左右产量,猪肉占5400万~5600万吨,猪肉供应量变化直接影响了国内肉类供应。2019年禽肉产量呈现20%左右增长,但仍难无法弥补猪肉产量下降影响,牛羊肉由于生产周期长占比小因素,牛羊肉增长有限。

肉类供应紧张、缺口大,只能通过价格上涨抑制消费,实现供应平衡。2018年8月份非洲猪瘟爆发,重创我国生猪产业,农业农村部9月及10月显示我国能繁母猪数量同比下降40%左右,市场主流观点认为生猪产能下降5成左右。2020年前三季度市场供应大猪数量有限,猪肉占四大肉类比重高,叠加了2019年至2020年2月肉鸡持续低迷价格,引发了1月开始肉鸡补栏持续维持较低水平,特别是春节后肉鸡补栏处于停滞状态,大量肉种鸡为了减少停滞,减少肉鸡供应。水产方面春节滞销,部分地区清塘困难,较大程度影响水产新年度投苗,春节至今养殖行业情况较好只有牛羊,但牛羊肉占比少,且增产幅度有限。2020年三季度前肉供应仍维持紧张局面,其中2季度受肉鸡供应偏少,影响肉类供应矛盾更为突出。

图1 四大肉类消费结构

2 生猪产能持续恢复,肺炎疫情影响后部分新建产能投产

生猪产能决定国内肉类供应,2019年9-10月生猪产能见底后,生猪在高利润刺激下持续恢复。

2019年下半年以来生猪养殖利润维持高位,2019年10月份一度飙升至3000元/头,甚至达到了4000元/头超高利润。2020年2月中猪价多地区猪价再度上涨至20元/斤,全国均价达到37元/公斤,养殖利润再度回升至3000元/头(见图2)。超高养殖利润刺激养殖户扩张产能,但部分养殖户在2019年上半年亏损破产,缺乏资金同时疫情不确定性加上部分养殖场复产失败,影响大量中小养殖户复产意愿;而母猪存栏少,购买后备母猪难度高,客观上也限制了养殖户补栏恢复产能。该因素也促使了养殖户甚至一些大型养殖场使用雌性肉猪转后备母猪来加快母猪产能恢复。

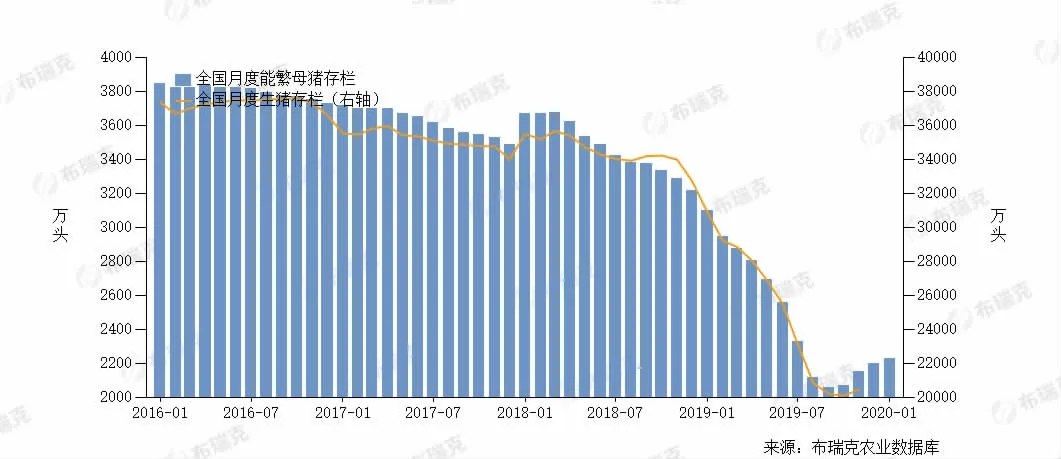

2019年9-10月较低产能基数,使得当前母猪生产恢复较为缓慢,按照农业农村发布的数据,能繁母猪存栏连续4个月环比增加,但绝对值仍显著低于近几年均值(见图3)。

图2 生猪养殖利润

图3 能繁母猪以及生猪存栏

能繁母猪数量作为决定仔猪供应量最为核心因素,能繁母猪数量多寡影响未来10-11个月的市场理论可提供大猪数量。其次决定仔猪供应量因素为母猪平均效能,母猪延后淘汰及大量的肉猪转母猪会一定程度降低平均效能,但在当前情况延后母猪淘汰及使用肉猪转种是最快恢复生产的方法。预计随着时间推移,2019年8月份后大量的肉转后备母猪逐步进入能繁母猪统计数据中,母猪产能进入2季度将有较大幅度提升,2季度中能繁母猪数量有望达到正常水平8成左右。但区域恢复情况存在较大差别,华北及华东恢复较快,华南地区恢复较慢,可能需要到年末能繁母猪存栏量方能恢复到正常水平8成。

后备母猪价格飙升充分提现了养殖户/企业增加母猪存栏季节性,该情况从7月开始逐步体现,进入到8月中补栏意愿大幅飙升。仔猪价格翻倍上涨,特别是体型较好的雌性小猪销售更是按头卖,9月-10月份20~40斤体型好雌性小猪价格飙升到5000元/头,这些小猪基本用来转产后备母猪。后备母猪到第一胎仔猪生产需要较长时间。以8月初为例,120斤二元后备母猪需要到11中左右才能配种,产仔需要到3月初左右,即使是180~200斤雌性肉猪转产后备母猪,其第一胎产仔也需要2月初左右。30斤的肉转种的小母猪产仔时间更是需要到2020年6月左右。新生小猪需要6-7月方能育成至标准体重等待出栏。能繁母猪恢复并不代表的市场可供应大猪供应的快速回升。2月中旬温氏一则关于子公司外购仔猪养殖奖励公告引发整个行业关注,强化市场当前对生猪供应不足观点同时,也增加了市场对后期猪价乐观态度。

图4 肉禽养殖利润

新冠肺炎疫情引发多种农产品滞销问题,重创肉鸡及蛋鸡产业,但对生猪养殖影响极小,除了局部地区因春节期间原料运输问题,导致饲料供应紧张外,2019年2季度以来生猪市场一直维持较高利润,现金流好,且春节期间猪价稳步上升,养殖利润较好。疫情影响更多只是导致部分生猪由于流通不顺畅,出现生猪被动压栏及部分养殖场引种或引苗延后,但持续时间较短,未对生猪养殖产生实际性影响。其他因素主要导致部分新建的猪场建设延后,一定程度影响了新建猪场投产时间,但国内有大量的空置猪场可利用,对整个生猪产业产能恢复影响极小。

政策扶持及养殖企业资金恢复,加上前期大量的肉猪转后备母猪,2季度后能繁母猪数量加快恢复,但市场可供应大猪在3季度结束前难有实际性增加。猪肉进口方面虽然从2019年下半年开始显著增加,特别是进入2019年四季度进口量爆发性增加,但全球猪肉难满足国内进口需求,预计2020年全年猪肉进口在250~280万吨,难实际性缓解我国猪肉供应紧张局面。市场理论可供应大猪偏少,预计2020年前三季度猪价在15~25元/斤波动,其中广东仍将显著高于全国均价。4月份在肉鸡供应紧张,且广东黄鸡供应下降显著情况,不排除4月份广东猪价刷新2019年10月份高点,全国生猪均价4月份突破20元/斤概率大,全国低价区仍集中在东北及华北地区。

3 禽类种源已过剩,生猪产能恢复后,行业将进入熊市

生猪存栏不足,猪价飙升,支撑了2019肉鸡及鸡蛋大牛市,白羽肉鸡引种量爆发性增加,全年引种超过120万套,较2017年翻了一倍左右。黄羽肉鸡及水禽产能也大幅增加,特别是水禽2019年产量同比增长超过30%。肉鸡产能回升,特别是随着2018年四季度集中引种祖代白羽肉鸡产能在2019年4季度释放,叠加政府猪价调控,2019年12月肉鸡价格一度暴跌,养殖户出现6~10元/羽亏损。随后新冠肺炎重创禽类产业,随着疫情的发展,2020年1月21日以来,全国多地相继采取了关闭活禽市场、封城封路、延迟复工等防控措施。家禽业遭受牵连,亿万家禽面临“吃不到、运不走、销不掉”的困局,初步估计目前直接损失已超百亿元。

2019年12月份亏损及2020年1月肉鸡养殖亏损,导致养殖户补栏意愿低迷,春节后长时间滞销,肉鸡价格跌至2元/斤。深度亏损养殖户资金已经极为紧张,补栏停滞,部分养殖户为了减少损失直接填埋鸡雏,不排除部分养殖户出现破产情况。肉种鸡及种鸭场1月份开始出现停孵情况,春节后大量的种场停孵,种鸡转产商品蛋减少损失,整个肉鸡及肉鸭产业补栏停滞。随着近期的肉鸡走货顺畅,价格回升,补栏意愿回升,但前期种鸡转产商品蛋,转产后孵化需要21天,而肉鸡育成即使白羽肉鸡也需要50天左右。1月至今肉鸡的补栏停滞必然导致了3月末至5月中肉鸡供应极为紧张,价格上涨,不排除肉鸡价格在4月中下旬飙升至2019年10月高点,特别是在当前生猪供应紧张,价格高位大环境下,肉类需要更多禽肉及禽蛋来补充。

新冠肺炎对蛋鸡产能影响相对较少,春节至2月20日近一个月蛋鸡亏损,但受限流通因素,养殖户无法淘汰。而2月20号后鸡蛋价格走货趋于顺畅,现货价格快速回升,并快速回升至养殖成本附近,肉鸡紧张及鸡蛋价格上涨预期,养殖户淘汰蛋鸡意愿下降。前期生产商品鸡蛋肉用种鸡在肉鸡雏需求回升情况,需要重新转回生产肉种蛋,不排除部分蛋鸡养转产,减少3-4月鸡蛋产量,但考虑到蛋鸡产能较正常水平增加15%左右,4月鸡蛋现货价格预计在4~4.5元/斤,难突破2019年10月价格,但不排除肉鸡价格大涨,淘汰鸡大涨至10元/斤,刺激了部分养殖户在4月提前淘汰蛋鸡,改变2季度鸡蛋供应情况,刺激5-6月份鸡蛋价格再度上涨。

图5 肉鸡滞销情况及肉鸡主要销售方式

数据来源:布瑞克调研数据单位:元/公斤,元/只

2月19-20日我司对肉鸡产业滞销回访调研,调研的受访对象所处主要地区为江苏常州、南通、苏州,河北,湖北,江西,广东、海南等地,抽样调研样本20个,其中收集完成有效样本11个,样本以养殖黄羽肉鸡为主,80%肉鸡养殖户表示目前已无滞销情况,10%滞销明显好转,仅10%目前还滞销,销售方式主要以自行贩卖为主,贩子收购较少(见表5)。广东样本反馈无滞销,广东省对肉鸡进行收储,价格快速上涨,目前价格已经回升到养殖成本上方。

据调研了解,目前养殖户肉鸡(黄羽肉鸡)销售价格不一,其中售价10元/公斤以下和15~20元/公斤皆占33%,22%售价10~15元/公斤,仅11%售价达到20元/公斤以上(见图6),整体肉鸡养殖亏损情况严重,仅一位散养土鸡的养殖户表示目前肉鸡基本可以保本,原因主要是生态养殖定价较高。

新冠肺炎虽然重创商品代肉禽产能,但未影响种源产能,禽类产能已经出现过剩,可以较快恢复商品代产能,2-3个月后肉禽供应再度增加,三季度结束前,肉禽在猪肉供应紧张,价格高企大环境下,只要不在高位购买鸡苗,肉鸡仍能维持一定养殖利润。另外4月份肉鸡、肉鸭供应紧张价格有望大幅上涨,但随着4季度大猪供应逐步增加,肉价价格承压。鸡蛋3-4月份有补涨要求,但种源过剩及蛋鸡产能显著高于正常水平,限制了其价格上涨空间,除非4月份肉鸡大涨带动淘汰母鸡价格大涨,刺激部分养殖户提前淘汰母鸡。总的来说禽类种源产能已经过剩,但仍不失阶段性养殖机会,养殖风险增加特别是进入2020年4季度后。

4 饲料需求回升,适当构建原料库存

春节后由于大量育成肉鸡滞销且生猪出栏不顺畅被动压栏,一度增加饲料需求,叠加了油厂开机延后,豆粕价格出现阶段性快速上涨。但随着油厂开机率提升,豆粕供应增加,肉鸡滞销问题解决,前期肉鸡补栏停滞问题将逐步显现,大幅削减了肉禽饲料需求。生猪方面随着鸡肉、水产供应增加,猪肉需求放缓,加上前期养殖户压栏,超体重生猪偏大,近期猪价回落,养殖户出栏意愿增加,减少大猪数量,降低饲料需求。预计2月末猪料及肉禽料需求下降问题逐步体现,前期2月份需求低谷延后。水产品滞销导致清塘不顺,水产投苗延后等因素,豆粕需求放缓,豆粕出现库存累积情况,带动豆粕价格下跌。

当前禽类种源存栏量大,3-5月份阶段性肉禽存栏对饲料需求虽有影响,但禽类饲料需求增长预期不变,生猪产能持续恢复。饲料需求预期增加情况,玉米方面2019年玉米产量减产,且目前库存趋于贸易商手中,涨价意愿强烈,豆粕预计在3月份形成低点后将是极好的豆粕采购库存时机,企业可以根据自己生产情况,合理构建库存。