创新驱动发展战略下中国财政科技支出效率评价

——基于三阶段超效率SBM-DEA模型

2020-04-02董艳玲

王 谦,董 玥,董艳玲

(山东财经大学经济学院,山东济南 250014)

十八大以来,创新驱动发展战略的实施带来一系列重大科技成果,创新型国家建设取得重大进展,但十九大报告指出,中国目前创新能力仍不够强,面对科技创新的新趋势,必须迎头赶上。创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。创新驱动既可摆脱要素驱动下滑的困境,又可避免投资驱动产生供给侧刚性的困扰,是新常态下推动经济发展的主动力[1]。创新活动具有准公共物品属性,具有外部性,需要政府投入财政资金弥补市场失灵缺口,以达到社会最优水平。政府科技投入对科技创新存在显著的促进作用[2],且与金融支持相比,财政支持对我国科技创新的促进作用更强[3]。为了强化在创新驱动发展中政府的导向作用,2006年国务院颁布《国家中长期科学和技术发展规划纲要(2006—2020)》,强调不断增加财政科技投入,加快建设创新型国家。2012年中共十八大提出使科技创新位于国家发展全局的核心位置,落实创新驱动发展战略的政策。2017年十九大报告指出要加强对中小企业创新的支持,继续加快创新型国家的建设。此外,地区之间财政支出的竞争不单体现在量上,更体现在质(效率)上[4]。由于我国各地区之间的资源禀赋、政府干预程度以及科技环境存在一定差异,财政科技资金投入的产出效果(效率)也存在较大差别。利用财政支出效率之间的竞争性,并将其纳入官员考核标准,可提高地方财政支出的效率。财政支出效率作为公共财政体制框架成败的评价核心,对公共服务供给质量具有决定性影响,但因无法直接观察,需通过一定方法进行测度。创新型国家建设迫切需要政府增加科技投入,新常态下财政收支压力的增大须提高财政科技支出效率,地方财政支出效率之间的竞争性表明对财政科技支出效率进行测度及分析具有必要性。因此,科学测度财政科技支出效率,分析各地区之间财政科技支出效率的差距,对于在经济新常态下实施创新驱动发展战略、建设创新型国家具有深刻的现实意义。

已有的财政科技支出效率研究主要基于指标体系、评价方法和外界环境因素3个方面。一是构建效率评价指标体系。部分文献中产出指标仅包括科技成果和经济效益[5-7],较少将社会效益纳入财政科技支出效率评价指标体系。有少数文献从科技成果、经济效益和社会效益三方面构建财政科技支出绩效评价指标体系,但社会效益主要涉及企业资金的投入、人均GDP增长等[8-9],忽略科技支出对生活质量、环境质量、资源消耗等方面的影响。仵凤清等[10]将单位GDP能耗纳入社会效益中,为已有文献做了重要补充,但仍忽略社会效益中生活质量、环境改善方面。梁强[11]尽管将社会生活信息化、经济发展方式转变以及环境改善纳入财政科技支出的社会效益,但研究期限较短,且采用传统DEA模型进行效率测度。二是选择效率评价方法。目前测度财政科技支出效率时,多数研究运用数据包络分析(Data Envelopment Analysis, DEA)模型。大多文献运用标准DEA模型测度财政科技支出效率[12-13],对有效单元缺乏进一步的比较考察,也未对财政科技支出效率进行动态研究。吕亮雯等[14]采用超效率DEA模型对广东省2001—2008年的财政科技支出进行测度,弥补已有文献存在的缺陷,但未剔除环境因素对效率的影响。苗慧[15]运用TOPSIS法(Technique for Order Preference by Similarity to Ideal Solution)和DEA模型测度剔除环境因素的财政科技支出效率,但仍未剔除随机干扰因素对效率的影响。三是分析影响财政科技支出效率的外界环境因素。财政科技支出效率受经济因素、制度因素和自然因素等多方面的共同作用,已有研究从不同角度揭示我国财政科技支出效率的影响因素[16-17]。

鉴于已有研究的局限,本文基于中国30个省市(西藏、香港、澳门和台湾地区除外)2006—2016年的面板数据,构建包括科技成果、经济效益、社会效益(涉及资源消耗、生活质量、环境质量)三方面产出指标的效率评价体系,运用三阶段超效率SBM-DEA(Slack-Based Measure-Data Envelopment Analysis)模型,通过剔除外界环境和随机干扰因素得到同质环境下的投入值,从而进一步对有效决策单元进行分析,期望更为准确的测算全国、省际和区域层面的财政科技支出效率并进行评价。

1 方法与数据

1.1 方法

数据包络分析是由Charnes等[18]最早提出的可用来评价多投入、多产出的决策单元(Decision Making Unit,DMU)相对有效性的一种非参数技术效率分析方法。传统DEA模型主要包括两大类:一类是基于不变规模报酬(Contant Return-Scale,CRS)的CCR模型,另一类BCC模型则是基于可变规模报酬(Variable Return-to-Scale,VRS)。由于传统DEA模型的投入和产出同比例放大或缩小,当存在非零松弛(slack)的投入或产出时易过高估计DMU的效率值从而影响结果准确性,为克服这一缺陷,Tone[19]提出SBM-DEA模型来解决变量松弛的问题,但若同时出现多个有效率的决策单元(DMU)时,该模型无法对这些DMU进一步评价。Tone[20]提出SE-SBM模型(Super efficiency- Slack Based Measure,简称SE-SBM)来弥补这一缺陷,但是忽视了不可控因素例如外界环境和随机干扰等,仅考虑决策单元的可控因素,致使无法判断是由内部管理和规模水平导致还是由外部环境或随机干扰造成了某DMU的低效率。为了剔除外界环境和随机干扰因素对财政科技支出效率准确性的影响,Fried等[21]提出基于传统数据包络模型和随机前沿分析(Stochastic Frontier Analysis,简称SFA)方法相结合的三阶段DEA模型,但不能用此模型处理超效率问题,为了更加准确地测度地方财政科技支出效率,本文在SE-SBM模型以及三阶段DEA模型的基础上,借鉴李瑛等[22]等相关文献构建三阶段超效率SBM-DEA模型。

第一阶段:运用超效率SBM-DEA模型,基于初始投入数据与产出数据,测算出每个决策单元的初始效率值和投入(或产出)松弛值。本文选择的产出指标数据中有0,故选择投入导向的超效率SBM-DEA模型,其模型为:

第二阶段:以投入导向为例,利用随机前沿模型(SFA)分解一阶段所得投入松弛值。设有N个决策单元,每个决策单元有m项投入,构建回归方程式(2)分解每个决策单元初始投入松弛值:

(2)

其中,i=1,2,…,m,n=1,2,…,N。Sin表示第n个决策单元第i项投入松弛值;Zn=(Z1n,Z2n,…,Zpn)表示第n个决策单元的p个可观测到的外界环境因素,βi表示外界环境因素的待估参数,fi(Zn;βi)表示第n个决策单元的p个外界环境因素对第i项投入松弛值的影响,一般设定fi(Zn;βi)=βiZn;vin表示随机干扰项影响,且服从N(0,σvn2)分布,uin表示内部管理和投入规模水平影响,且服从N(0,σun2)分布,vin和uin独立且不相关。

利用Stata15.0得到回归结果后,以相对完全有效决策单元的投入量为基准,进一步利用回归结果调整其他相对无效决策单元的投入量,对处于较好外界环境和运气状态下的决策单元增加其投入量,对面对较差外界环境和运气的决策单元减少其投入量。具体方法如下:

其中,Xin表示第n个决策单元第i项投入实际值,(Xin)′表示n个决策单元第i项投入调整值;[maxn(βiZn)-βiZn]表示使每个决策单元处于相同的外界环境状态下,[maxn(vin)-vin]表示将每个决策单元的随机干扰项调整为相同的情况。

第三阶段:调整后的投入值剔除了外界环境和随机干扰因素,将其与初始产出数据运用超效率SBM-DEA模型测算效率,得到能够比较准确地反映每个决策单元的内部管理和投入规模水平的真实效率值。

1.2 指标选取和数据来源

1.2.1 投入产出指标

财政科技支出包括直接支出和间接支出。直接支出是可以在每年统计年鉴中准确获取的数据,是直接针对科技活动的资金投入,如对科研人员给予的经费补贴、科技园区建设拨款、科研项目资金等;间接支出是指以科技进步为目的的财政引导性支出,如给予高技术企业税收优惠政策和金融支持政策,主要用于间接引导科技的发展方向。本文选取的投入指标是财政科技支出中的直接支出,同时根据财政科技支出的科技成果、经济效益和社会效益三方面确定产出指标。选取国内有效专利数、国外主要检索工具收录我国科技论文SCI篇数和研究与开发机构、高等学校和高技术产业的R&D项目数总和作为衡量财政科技支出科技成果的指标,技术市场成交额、高技术产业主营业务收入和高技术产业出口交货值作为衡量财政科技支出经济效益的指标,综合能耗产出率、环境质量指数以及国际互联网用户数作为衡量财政科技支出社会效益的指标。

1.2.2 外界环境因素指标

本文将财政分权度、经济发展水平、对外开放水平以及地方政府干预度4个变量作为影响财政科技支出效率的外界环境和随机干扰因素。财政分权度用地方财政支出与全国财政支出的比值来表示,一个地方的财政分权度越高,说明这个地方的政府拥有越大的财政资金支配权力,在“经济分权、政治集权”的制度背景下,地方政府侧重发展地方经济,忽视财政科技支出效率,导致财政科技效率越低。经济发展水平用地区生产总值来表示,某地区的经济发展水平越高,其经济资源禀赋越好,越有能力进行科技活动,增加科技产出,财政科技支出效率越高。对外开放水平用外商投资企业投资总额与地方生产总值的比值来表示,外商投资对企业创新既有溢出效应,又有挤出效应[23]。溢出效应主要表现在通过引进更多的高技术,推动企业学习能力和创新水平提高,从而提高财政科技支出效率。挤出效应主要表现在外资企业迫使国内企业放弃具有一定基础的创新能力,转而依靠跨国公司提供的技术以及跨国公司对其拥有的技术优势进行管控[24],使东道国企业难以得到真正的技术溢出[25],从而降低财政科技支出效率。地方政府干预度用政府资金在科技经费筹集中所占的比重来表示,地方政府对科技发展实行干预,一方面可对企业科技创新资金给予支持,降低企业风险成本,提高财政科技支出效率;另一方面过多的政府干预可能会对企业技术创新产生挤出效应,阻碍企业的创新发展,降低财政科技支出效率。

1.2.3 数据来源

本文选取我国30个省(区、市)2005—2015年财政科技支出,2006—2016年科技成果、经济效益、社会效益及外界环境因素数据,设定滞后期为1年。为消除价格波动影响,对技术市场成交额和高技术产业主营业务收入以2005年为基期按照商品零售价格指数进行了平减处理,对地区生产总值则采用地区生产总值指数并以2005年为基期做相应的处理。为消除规模因素影响,对国内有效专利数、国外主要检索工具收录我国科技论文数、R&D项目数、技术市场成交额、高技术产业主营业务收入、高技术产业出口交货值、国际互联网用户数等指标数据按人口平均。所有数据来源于我国30个省(区、市)相应年份的《中国科技统计资料汇编》《中国科技统计年鉴》《中国统计年鉴》《中国能源统计年鉴》《中国高技术产业统计年鉴》和国家统计局的原始数据。

2 基于三阶段超效率SBM-DEA模型的我国财政科技支出效率评价

2.1 第一阶段测算结果

本文从全国整体、省际和区域3个层面,基于超效率SBM-DEA模型,运用MaxDEA Pro 6.17软件对财政科技支出的投入产出效率进行实证分析。

2.1.1 全国整体分析

2005—2015年我国财政科技支出技术效率均值为0.645,纯技术效率均值为0.746,规模效率均值为0.865,3种效率值在整个考察期间内均未达到DEA相对有效。2005—2015年地方财政科技支出技术效率和纯技术效率呈前升后降趋势,在2008年均达到各自最大值,2008年之后总体保持相对平稳,下降不多;规模效率呈前降后升趋势,2011年达到最小值,波动幅度相对技术效率和纯技术效率较大。

2.1.2 省际分析

根据技术效率值可知,30个省(区、市)中只有安徽(排名第1)和北京(排名第2)财政科技支出技术效率值在整个考察期内达到相对完全有效。除江西(排名第3)有10年,上海(排名第4)、陕西(排名第5)有6年,江苏(排名第6)有2年,海南(排名第7)有1年达到效率前沿,其他省(区、市)2005—2015年间财政科技支出技术效率值均未达到完全有效。

从纯技术效率值来看,30个省(区、市)中海南(排名第1)、安徽(排名第2)、江西(排名第4)以及北京(排名第8)财政科技支出纯技术效率值在整个考察期内达到相对完全有效。上海(排名第3)、福建(排名第5)有9年,广东(排名第6)、陕西(排名第7)有6年,江苏(排名第9)有5年财政科技支出纯技术效率值达到生产前沿,其他省(区、市)在任何年份纯技术效率值都小于1。

从规模效率值来看,30个省(区、市)中只有北京(排名第1)在整个考察期内达到完全有效。其次,除海南(排名第29)有1年财政科技支出规模效率值达到相对完全有效外,其他省(区、市)任何年份规模效率值都小于1。

30个省(区、市)在整个考察期间均表现为规模报酬递减的有5个,分别为北京、吉林、上海、浙江和海南;在整个考察期间均表现为规模报酬递增的有12个,分别为河北、宁夏、云南、山西、内蒙古、安徽、河南、四川、贵州、甘肃、青海和新疆;其余多数省(区、市)的多数年份表现为规模报酬递减,只湖北有10年,湖南、陕西有8年,山东、广西有7年,黑龙江有6年表现为规模报酬递增。

2.1.3 区域分析

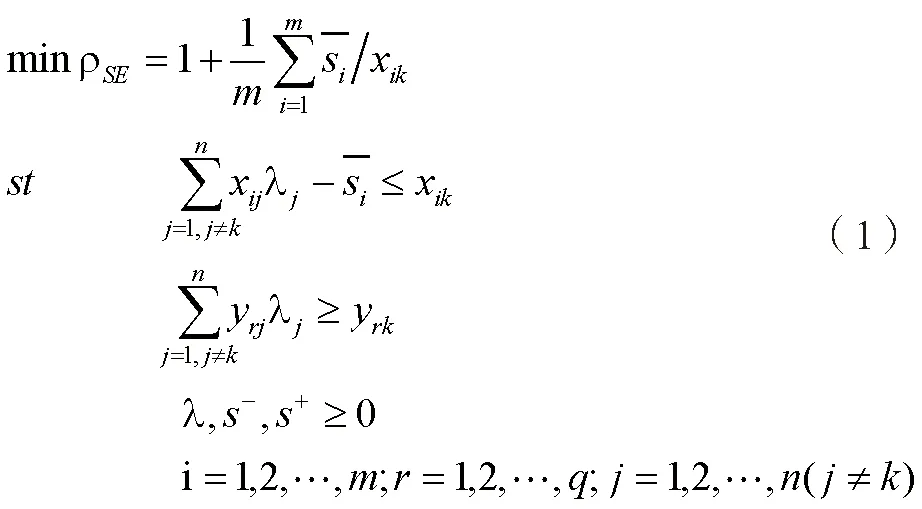

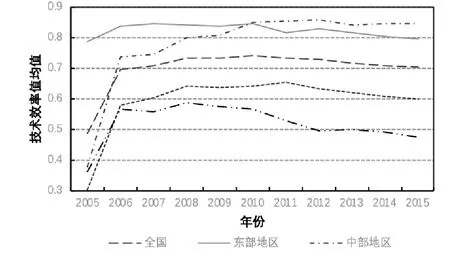

(1)技术效率:由图1可知,整个考察期内,与全国整体技术效率均值相比,东部地区和中部地区技术效率均值较高,西部地区和东北部地区技术效率均值较低;东部地区、西部地区与全国技术效率均值走势基本保持一致,中部地区技术效率均值在2006年后呈上升趋势,东北部地区技术效率均值在2007后呈下降趋势,且在2010—2015年下降速度加快,远低于全国整体技术效率均值水平。

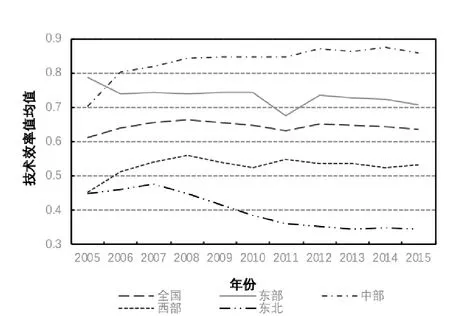

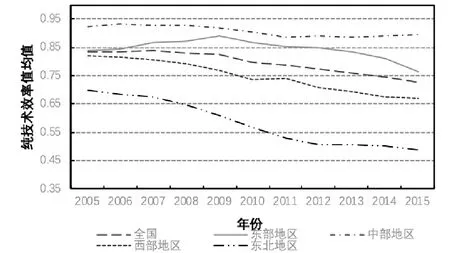

(2)纯技术效率:根据图2可知,和技术效率类似,在整个考察期内,东部地区和中部地区纯技术效率均值与全国整体水平相比较高,而西部地区和东北部地区纯技术效率均值与全国整体水平相比较低。不同处在于:2006—2012年东部地区纯技术效率均值高于中部地区纯技术效率均值,与两地区综合技术效率均值的表现相反;2005—2015年西部地区技术效率均值走势平缓;东北部地区技术效率均值一直保持较低的水平,且2009年后有较大的下降趋势,远低于全国整体纯技术效率均值水平。

图1 四大地区财政科技支出技术效率均值趋势

注:东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南,中部地区包括山西、安徽、江西、河南、湖北和湖南,西部地区包括广西、四川、贵州、西藏、陕西、甘肃、青海、重庆、宁夏、新疆、内蒙古和云南,东北地区包括辽宁、吉林和黑龙江。下同。

图2 四大地区财政科技支出纯技术效率均值趋势

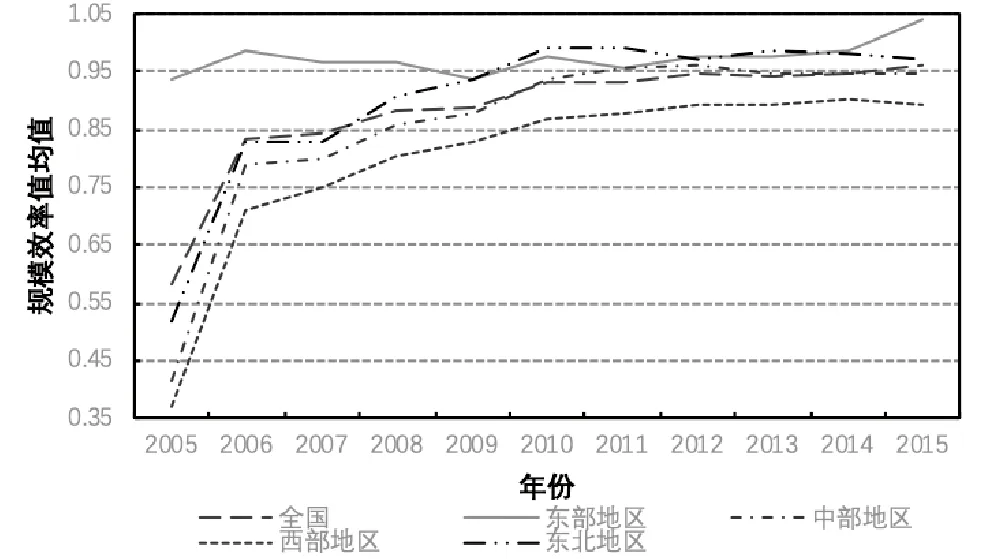

(3)规模效率:通过图3可以看出,东部地区2005年规模效率均值高于全国整体规模效率均值,2006—2015年则低于全国整体规模水平均值;中部地区2005年规模效率均值低于全国整体规模效率均值,2006—2015年则高于全国规模效率均值;西部地区2005年规模效率均值比全国整体水平低,2006—2010年比全国整体水平高,2011—2015年与全国整体规模水平均值走势基本保持一致;东北地区2005—2013年规模效率均值高于全国整体规模效率均值,2013—2015年则与全国整体规模效率均值保持基本一致。

图3 四大地区财政科技支出规模效率均值趋势

注:限于篇幅,本文未以表格的形式呈现全国整体以及30个省市财政科技支出效率和规模报酬第一阶段测算结果,作者可提供所省略的数据。

2.2 第二阶段SFA模型回归结果

2.2.1 单位根检验

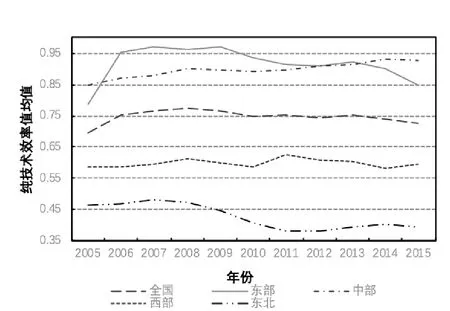

对于面板数据模型,面板数据的平稳性是估计的前提。为排除非平稳序列“伪回归”带来的干扰,回归之前须对面板数据进行相应的单位根检验,对各序列平稳性进行分析。本文采用LLC方法对2005—2015年的30个省(区、市)面板数据进行单位根检验,结果如表1所示。所有变量的显著性水平均为1%,因而数据具有平稳性,可对其回归。

表1 财政科技支出效率环境因素的单位根检验

注:“*”是在10%显著性水平上显著,“**”是在5%显著性水平上显著,“***”是在1%显著性水平上显著。

2.2.2 回归结果分析

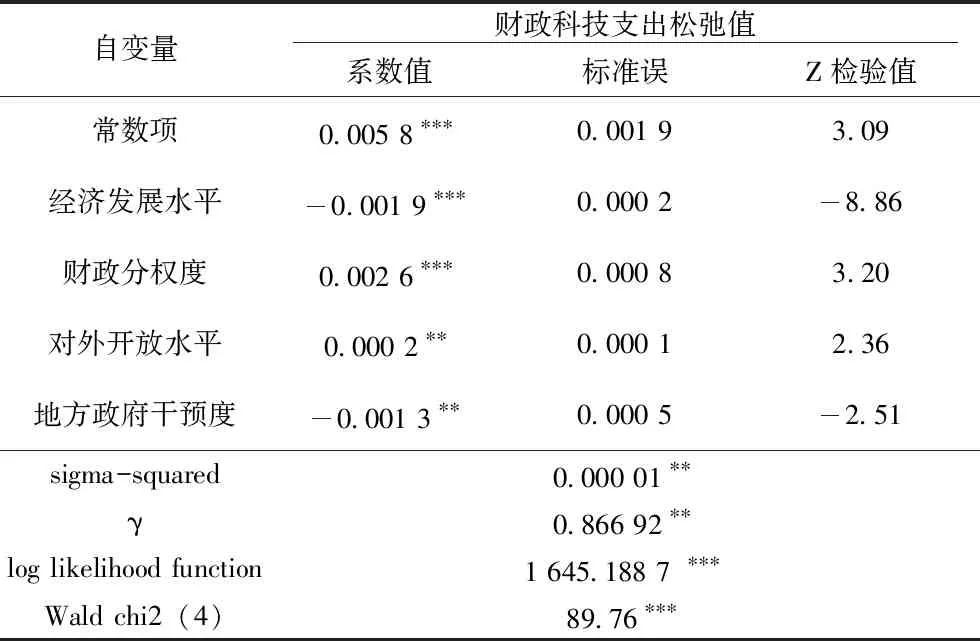

被解释变量取第一阶段测算出的投入变量的松弛值,经济发展水平、财政分权度、对外开放水平、地方政府干预作为解释变量,构建随机前沿分析,运用Stata15.0对其进行测算[26],其结果如表2所示。其中,Wald检验在1%的显著性水平下通过,说明进行SFA分析是合理的。根据表2可知,统计量γ=0.867,且在5%水平下显著。γ表示投入松弛值总方差中由于内部管理或投入规模无效导致的投入松弛值的方差所占的比重,资金内部管理或投入规模无效率对财政科技支出效率的影响越大时,该统计值越大,由此可知政府内部管理或资金投入规模对财政科技支出效率的影响达到86.7%,而外界环境和随机干扰项因素对财政科技支出效率产生13.3%的影响。

表2 随机前沿分析(SFA)回归结果

注:“*”是在10%显著性水平上显著,“**”是在5%显著性水平上显著,“***”是在1%显著性水平上显著。

经济发展水平对我国财政科技支出松弛变量的回归系数显著为负,说明经济发展水平与财政科技支出效率之间存在正向关系,经济发展水平越高,财政科技支出效率越高;财政分权度对我国财政科技支出松弛变量的回归系数显著为正,说明财政分权度与财政科技支出效率之间存在负向关系,财政分权度越高,财政科技支出效率越低;对外开放水平对我国财政科技支出松弛变量的回归系数显著为正,说明对外开放水平与财政科技支出效率之间存在负向关系,对外开放水平越高,财政科技支出效率越低;地方政府干预度对我国财政科技支出松弛变量的回归系数显著为负,说明地方政府干预度与财政科技支出效率之间存在正向关系,地方政府干预度越大,财政科技支出效率越高。

2.3 第三阶段测算结果

再次运用超效率SBM-DEA模型,基于各省(区、市)调整后的财政科技支出投入量和初始的产出量测度效率,得到反映真实内部管理和投入规模水平的效率值。

2.3.1 全国整体分析

剔除外界环境和随机干扰因素对效率的影响后,如表3所示,大多数年份效率值与第一阶段测算效率值相比都得到了提高,技术效率均值由0.645提高为0.698,纯技术效率均值由0.746提高为0.796,规模效率均值由0.865提高为0.881。但在整个考察期内,3个效率值仍均未达到DEA相对有效。2006—2015年地方财政科技支出技术效率保持相对平稳,变化不大;2005—2015年纯技术效率逐年下降,规模效率逐渐升高。在整个考察期间,总的来说,财政科技支出规模效率比纯技术效率要高。

表3 2005—2015年我国整体财政科技支出效率指标

2.3.2 省际分析

30个省(区、市)财政科技支出的3种效率值在剔除外界环境和随机干扰等因素影响后出现不同程度的上升或下降,技术效率均值有22个省(区、市)上升,纯技术效率均值有19个省(区、市)上升,规模效率均值有8个省(区、市)上升。说明外界环境和随机干扰因素对效率水平产生一定的影响,第一阶段各省(区、市)测算出的结果并不是真正的效率值,无法反映财政科技支出方面真正的资金管理水平和投入规模程度。

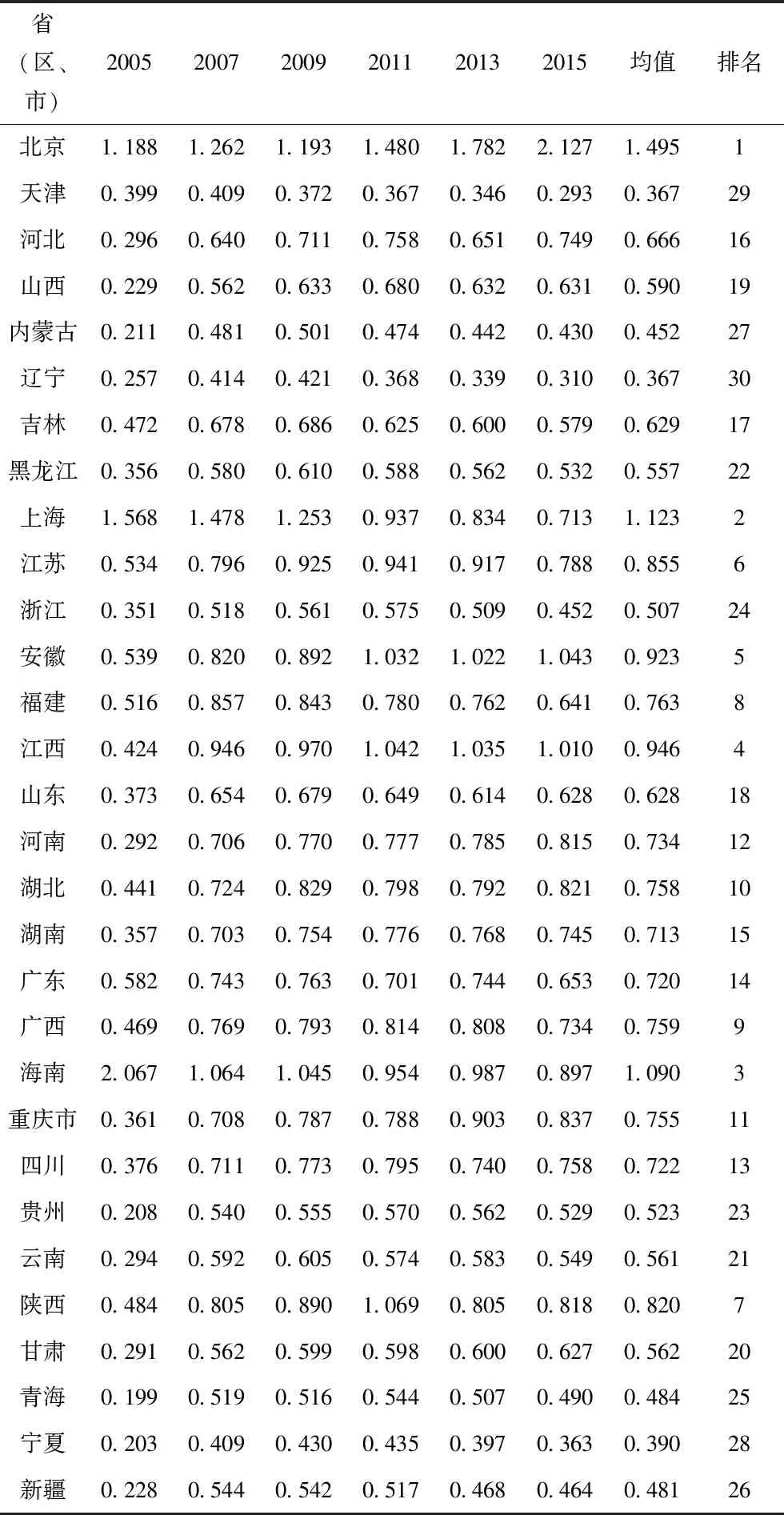

(1)技术效率:通过表4可以看出,30个省(区、市)中只有北京(排名第1)财政科技支出效率值在整个考察期间均达到DEA完全相对有效。上海(排名第2)、海南(排名第3)、江西(排名第4)有6年,安徽(排名第5)有5年,江苏(排名第6)、陕西(排名第7)有1年技术效率值达到完全有效,其他省(区、市)技术效率值在2005—2015年间全部没有达到1。与第一阶段相比,技术效率上升按幅度大小依次为内蒙古、辽宁、新疆、宁夏、青海、云南、福建、黑龙江、北京、海南、广西、贵州、山东、吉林、山西、浙江、湖南、河北、河南、广东、上海、重庆,说明其所处的外界环境和随机干扰因素相对较差,拉低其技术效率;技术效率下降按幅度大小依次为安徽、陕西、江西、湖北、江苏、四川、天津、甘肃,说明其所处的外界环境和随机干扰因素相对较好,虚高其技术效率;一线城市中天津的效率值较低且排名较为靠后。

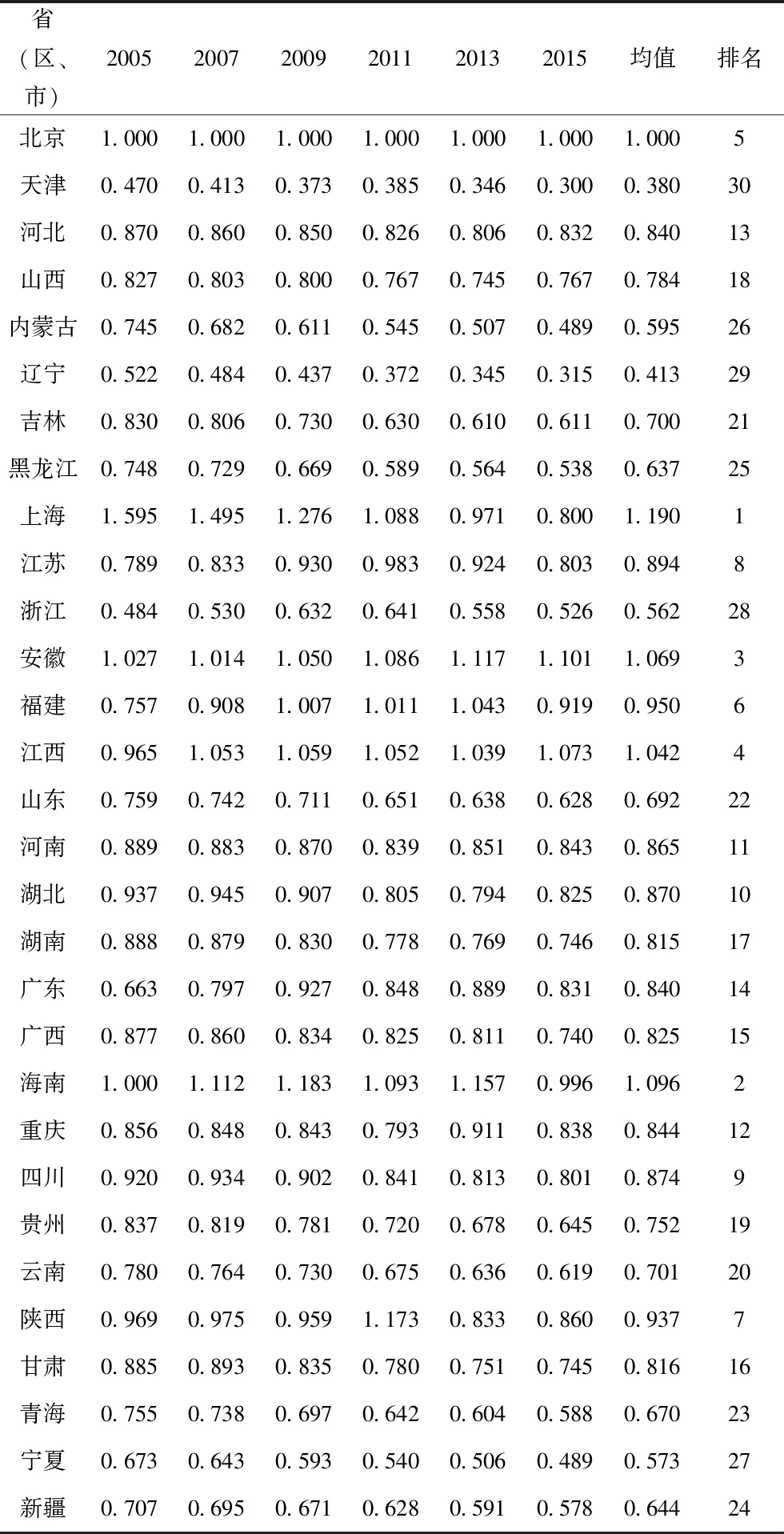

(2)纯技术效率:根据表5可知,相比第一阶段得到的纯技术效率而言,30个省(区、市)纯技术效率在整个考察期内达到完全相对有效的省(区、市)由4个下降到2个,分别是安徽(排名第3)和北京(排名第5),说明安徽省和北京市的政府管理水平较高,财政科技支出资金得到较合理的配置,一定的资金投入可以得到较高水平且较稳定的产出;海南(排名第2)、江西(排名第4)则退出纯技术效率前沿面,表明海南省与江西省第一阶段纯技术效率值偏高是由较好的外界环境和随机因素造成的。除上海、江苏、福建、江西、海南和陕西外,其他省(区、市)纯技术效率在整个考察期内均没有1年达到纯技术效率相对有效。

表4 2005—2015年30个省(区、市)财政科技支出技术效率

注:由于篇幅限制,没有列出偶数年份的测算结果。

表5 2005—2015年30个省(区、市)财政科技支出纯技术效率

注:由于篇幅限制,没有列出偶数年份的测算结果。

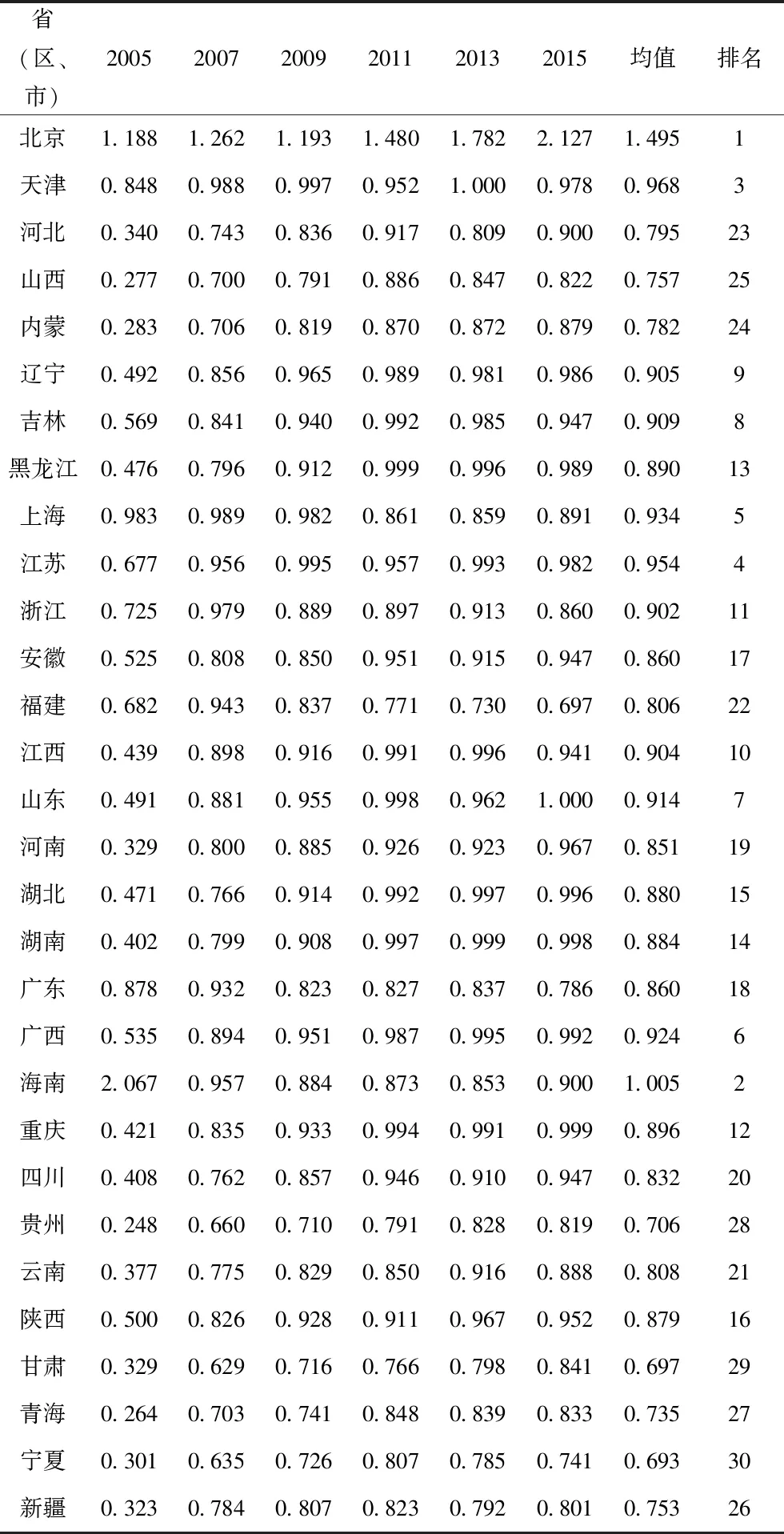

规模效率测度决策单元是否在最优投入规模下进行生产。通过表6可以看出,30个省(区、市)中只有北京(排名第1)财政科技支出规模效率在整个考察期内达到完全有效;剔除外界环境和随机干扰项后,福建规模效率均值由0.516上升到0.806,排名由第30名上升到第22名,海南规模效率均值由0.648上升到1.005,排名由第29名上升到第2名,上升幅度分别为56%和55%,究其原因可能是福建省和海南省对外开放水平较高,第二阶段实证结果表明对外开放水平与财政科技支出效率存在负向关系,即挤出效应大于溢出效应。在30个省(区、市)中,经过调整后规模效率值下降的较多,其中下降幅度超过10%的按幅度大小依次为甘肃(排名第29)、宁夏(排名第30)、四川(排名第20)、湖北(排名第15)、安徽(排名第17)和陕西(排名第16),说明其改革重点在于优化产业结构,提高规模效益。

表6 2005—2015年30个省(区、市)财政科技支出规模效率

注:由于篇幅限制,没有列出偶数年份的测算结果。

(3)规模报酬:规模报酬可分为规模报酬递减(drs)、规模报酬递增(irs)和规模报酬不变(-)3种情形。规模报酬递减意味着由于现有投入规模过大,继续进行投入也不会带来更高的产出,应缩小生产规模。规模报酬递增说明现有投入规模不足,应继续扩大生产规模以达到规模有效,获取更高的产出水平。规模报酬不变是指现有投入规模为最佳生产规模,不需要进行任何调整。

根据表7可知,相比第一阶段得到的规模报酬结果,我国30个省(区、市)在整个考察期间均为规模报酬递减的由5个下降到2个,分别是北京和海南。此外,浙江、福建和广东在考察期内有10年规模报酬递减,说明在目前地方财政科技支出资金投入对于这些省份投入规模过大,应缩小投入规模,提高财政科技支出资金的有效配置。剔除外界环境和随机干扰因素影响后,其他规模报酬递减的年份呈不同程度的减少,多数表现为规模报酬递增,说明对于这些省(区、市)应加大财政科技支出资金的投入力度,进一步扩大投入规模,实现规模有效。

表7 2005—2015年30个省(区、市)财政科技支出规模报酬

注:由于篇幅限制,没有列出偶数年份的测算结果。

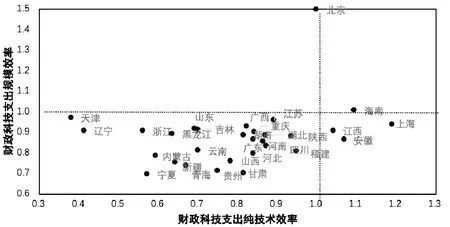

根据表5、6中均值,以30个省(区、市)纯技术效率和规模效率值分别为横轴和纵轴作散点图,如图4,以纯技术效率和规模效率值1为分界点,将各省(区、市)归类为4种财政科技支出模式。第一种是规模效率和纯技术效率均达到有效的“双有效”模式,包括北京和海南。此模式下的两个省(区、市)纯技术效率和规模效率均实现相对完全有效,是一种有效的财政科技支出模式。同时考虑到北京市与海南省财政科技支出在整个考察期内全部表现为规模报酬递减,因此,未来可以考虑适当缩小财政科技资金的投入规模,提高资金的有效配置。

第二种是纯技术效率达到完全有效,而规模效率小于1的“纯技术效率单有效”模式。此模式包括上海、安徽和江西,进一步调整财政科技支出规模以提升规模效率应该是这些地区今后发展的重点。同时考虑到其规模报酬情况,上海和江西在整个考察期间内分别有6年和5年规模报酬递减,因此可以考虑通过适当减少财政科技支出规模来提高规模效率。安徽在整个考察期间全部表现为规模报酬递增,因此可以考虑通过进一步扩大财政科技支出规模的方式来提升规模效率。

第三种模式为纯技术效率小于1,而规模效率达到完全有效的“规模效率单有效”模式。由图4可见,整个考察期内没有省(区、市)处于此模式。

图4 4种财政科技支出模式

第四种是规模效率和纯技术效率均没有达到有效的“双无效”模式,包括浙江、内蒙古、宁夏、新疆、黑龙江、山东、青海、云南、辽宁、吉林、贵州、广东、广西、湖南、湖北、天津、河南、河北、山西、重庆、甘肃、江苏、四川、陕西和福建。这些地区在今后的发展中纯技术效率和规模效率都需要改进,但由于目前该模式下纯技术效率值均值为0.739,规模效率均值为0.839,因此在两者均没有达到有效的情况下,提高财政科技资金纯技术效率应该是当务之急。同时考虑到天津、辽宁、吉林和江苏在2010—2015年间各有5年规模报酬递减,可通过适当缩小财政科技资金投入规模来提高财政科技支出的规模效率;其他省(区、市)在整个考察期间则多表现为规模报酬递增,因此可通过增加财政科技资金投入力度来提高其规模效率。

2.3.3 区域分析

(1)技术效率:根据图5可知,在整个考察期内,与全国整体技术效率均值相比,东部地区技术效率均值相对较高,且保持基本平稳;西部地区和东北地区技术效率均值低于全国整体水平;中部地区2005年低于全国技术效率均值,2006—2015年高于全国技术效率均值。中部地区、西部地区和全国的财政科技支出技术效率均值在考察期内呈先递增后平稳的趋势,而东北地区呈先递增后递减的趋势,与其余地区的均值差异逐渐扩大。中部地区2005—2009年增长幅度达112%,且在2010年技术效率均值超过东部地区成为效率值最高的区域。

(2)纯技术效率:通过图6可以看出,全国和四大区域的纯技术效率均值在整个考察期内呈递减趋势,中部地区和东部地区的纯技术效率均值始终高于全国整体水平,西部地区和东北地区始终低于全国水平。2015年全国、东部地区、中部地区、西部地区和东北地区的纯技术效率均值与2005年相比,下降幅度分别为12.7%、9.0%、3.2%、17.9%和30.3%,这说明纯技术效率较低是财政科技支出综合技术无效率的主要根源。

图5 四大地区财政科技支出技术效率均值趋势

图6 四大地区财政科技支出纯技术效率均值趋势

(3)规模效率:根据图7可知,与全国整体规模效率均值相比,东部地区在整个考察期内规模效率均值相对较高,且走势平稳;东北地区2005—2007年规模效率均值相对较低,2008—2015年相对较高,说明东北地区技术效率均值较低主要由纯技术效率较低导致,即政府管理水平导致了财政科技支出的低效率;中部地区在考察期内基本与全国的规模效率均值一致;西部地区规模效率均值相对较低,走势与全国整体走势相同。

图7 四大地区财政科技支出规模效率均值趋势

3 结论与政策建议

本文在三阶段DEA框架下,基于超效率SBM模型,以财政科技支出作为投入指标,以科技直接产出、经济效益以及社会效益作为产出指标测度财政科技支出效率,并从全国、省际和区域3个层面进行分析。研究结论如下:

(1)未剔除外界环境和随机干扰因素时,我国财政科技支出综合技术效率、纯技术效率以及规模效率在整个考察期内达到完全有效的省(区、市)分别为2个、4个和1个,全国水平上财政科技支出技术效率和纯技术效率呈前升后降趋势,2008年后保持相对平稳,规模效率呈前降后升趋势。30个省(区、市)财政科技支出在整个考察期间均没有达到最优规模。

(2)通过第二阶段SFA回归结果发现,外界环境因素中的经济发展水平和地方政府干预度对提高财政科技支出效率具有显著的正向作用,而财政分权度以及对外开放水平不利于财政科技支出效率的提高。

(3)剔除外界环境和随机干扰因素后,我国财政科技支出3种效率值在整个考察期内达到完全有效的省(区、市)分别为1个、2个和1个,与第一阶段相比,多数省(区、市)份技术效率和纯技术效率上升,规模效率下降。在整个考察期间内,全国整体纯技术效率值小于规模效率值,且纯技术效率值逐年下降,规模效率值逐年上升。30个省(区、市)规模报酬递减的年份减少,多数省份表现为规模报酬递增。

(4)我国东部地区与中部地区效率值较高,而西部地区和东北地区效率值较低,即财政科技支出效率存在明显的地区差异。

针对上述研究结论,提出如下政策建议:

(1)建立健全财政科技支出资金监督机制,提高政府财政科技支出资金管理水平。本文研究结果表明剔除外界环境和随机干扰因素后,我国整体规模效率大于纯技术效率,说明纯技术效率较低是造成技术效率未实现相对有效的主要原因,因此政府应着重提高财政科技资金管理水平,促进财政科技支出效率提升,加快我国创新型国家建设的步伐。

(2)着重改善财政科技支出资金投入规模,使其向适度规模倾斜,实现财政科技资金的优化配置。本文研究得出,一方面北京、海南、浙江、福建以及广东在考察期间内大多数年份规模报酬均为递减,说明在目前地方财政科技支出资金投入对于这些省份投入规模过大,应缩小投入规模来实现财政科技支出资金的有效配置。另一方面其他省(区、市)在整个考察期间多表现为规模报酬递增,说明目前地方财政科技支出资金投入规模过小,可通过适当扩大财政科技支出投入规模来提高其规模效率。

(3)对地区的经济禀赋进行深入分析。经济禀赋对政府财政科技支持工作产生显著影响,各地区外部经济禀赋并不相同,因此,为增进财政科技支出效率,政府在部署科技工作时,应注重财政保护支持工作与地区外部性的匹配性。例如:对外开放水平对财政科技支出效率存在显著的负向影响,地区经济发展水平对财政科技支出效率存在显著的正向影响。因此,地方政府应深入分析外部经济禀赋,考虑各地区创新环境存在的差异性,进而提高财政科技支出效率。

(4)完善地方政府政绩考核体系,加大政府对科技发展的支持力度。纠正地方政府忽略科技发展的行为,为创新驱动发展战略实施提供资金支持。一方面,经济增长是地方政府政绩考核体系中最重要的衡量指标,而科技产品具有较高的风险性和不确定性,投入与产出存在不对等性,高额资金投入不一定对应得到高额效益回报,地方政府在“政治激励”和“经济激励”的工作模式下,可能会忽略科技发展,不利于财政科技支出效率的提升;另一方面,本文实证研究结果表明,地方政府对科技的干预力度对科技支出效率存在正效应。科技产品具有外部性,“溢出效应”显著,产生全社会范围内的经济效益和社会效益,市场失灵的存在决定政府要对科技产品进行适度干预,来提高财政科技支出效率。因此,中央政府应完善地方政绩考核体系,增加衡量地方科技成果的指标,如此可以迫使地方政府在发展地区经济的同时重视科技的发展。此外,政府应加大对科研机构、高等学校和企业从事科技创新活动的支持力度,通过无偿资助、税收激励等途径降低科技创新成本,提高科技创新意识、激发科技创新动力,进而提高财政科技支出效率。