我国股票市场“聪明投资者”投资绩效归因研究

2020-03-27梅立兴闫伟方进

梅立兴 闫伟 方进

(1.广发证券股份有限公司,广东 广州 510627;2.华南理工大学,广东 广州 510641;3.中信证券股份有限公司,北京 100125)

一、引言

不同于寻找具有超额收益证券的传统投资方法,基于投资绩效“选人”的新型投资方法逐渐在投资实务中得到重视。该方法通过寻找具有超额收益能力的“人”并追随这类人的投资来获取超额收益,这类特殊群体即为“聪明投资者”(sophisticated investors)。目前,对“聪明投资者”并没有一致定义。本杰明·格雷厄姆在《聪明的投资者》一书中首先明确了“投资”与“投机”的区别,指出聪明的投资者当如何确定预期收益。Feng et al.(2014)[3]认为“聪明投资者”具有更好的专业知识来有效获取和处理信息,且Keswani and Stolin(2008)[9]认为机构投资者比个人投资者更聪明。Kalay(2015)[8]认为不能直接将机构投资者归类为“聪明投资者”,并从信息获取和处理能力角度发现投资者是否“聪明”与机构投资者持仓之间的相关性较弱。近年来,大部分学者主要从“聪明钱效应”(smart money effect)和投资绩效角度间接界定“聪明投资者”,并对其交易特征进行了相关研究。

关于“聪明投资者”的专门研究在学术界较少。“聪明投资者”主要表现在投资者的投资绩效,常常出现在“聪明钱效应”研究中。比如,Gruber(1996)[6]以美国开放式基金为样本,发现有资金净流入的共同基金在未来业绩表现更好,从而发现了“聪明钱”的存在,认为这类投资者具有一定的基金选择能力,将他们称为“聪明投资者”。Zheng(1999)[12]利用更大的美国开放式基金样本发现,规模较小且有净资金流入的基金在未来能够获得显著超额收益,并正式提出了“聪明钱效应”这一名词。Sapp and Tiwari(2004)[10]认为Zheng(1999)[12]所发现的“聪明钱效应”归功于动量效应,投资者不是挑选出优秀基金,而是采取了动量策略来投资共同基金。然而,Gharghori et al.(2007)[5]在控制了动量因子后,发现澳大利亚基金市场依然存在“聪明钱效应”。进一步,Keswani and Stolin(2008)[9]研究发现英国共同基金市场的机构投资者和个人投资者均存在“聪明钱效应”。在国内,相关研究起步较晚,莫泰山和朱启兵(2013)[14]首次将投资者的择时能力纳入“聪明钱”效应,发现我国个人和机构投资者均不具有基金品种选择能力和时机选择能力。但是,Feng et al.(2014)[3]发现我国机构投资者表现出一定的“聪明钱效应”,而个人投资者表现出“愚蠢钱效应”(dumb money effect)1,他们认为“聪明投资者”具有更好的专业知识来有效地获取和处理信息。此外,林煜恩等(2014)[13]则发现我国共同基金具有绩效持续性,显示我国共同基金经理人具有选股能力,并且共同基金的“聪明钱效应”主要由个别投资者的流量所驱动。目前,学术界关于“聪明投资者”的研究主要出现在基金市场的研究中,通过“聪明钱效应”间接证明“聪明投资者”的存在。

回顾文献发现,国内对“聪明投资者”的研究仅两三篇文献,而且缺乏对股票市场“聪明投资者”的探索,仅徐龙炳和张大方(2017)[16]利用市场公开数据首次直接考察了我国股票市场的“聪明投资者”行为,并从投资策略角度对“聪明投资者”进行了界定,发现市场存在“聪明投资者”。与之不同,本文将直接利用投资者的全账户交易信息来研究我国股票市场“聪明投资者”的存在性。具体而言:首先,根据投资者实际的投资收益检验我国股票市场是否存在“聪明投资者”,可否获得超过沪深300指数的超额收益;其次,自上而下地从宏观到微观角度对“聪明投资者”投资绩效进行分解,即从仓位管理、市场风格适应能力及选股能力三个方面对不同历史投资绩效的客户进行差异分析,探索“聪明投资者”的交易行为特征,并对其获得超额收益的原因进行剖析或者说对其投资绩效进行归因。

本文以国内某大型券商融资融券客户为样本,选取2014年6月30日至2017年12月31日为研究区间,主要发现有:(1)我国股票市场存在“聪明投资者”,在牛熊市中均可获得显著的超额收益;(2)历史投资亏损较高的客户的风险偏好较高,“聪明投资者”风险偏好相对较低但能够获得超额收益,即不是因为他们高杠杆融资或配置更多风险资产承担风险而获得风险溢价,而是个人投资能力的体现;(3)通过对“聪明投资者”获利来源的挖掘,发现这类投资者具有更好的仓位管理能力、市场风格适应能力及显著的选股能力。

本文可能的贡献有:第一,首次利用客户全账户的交易明细信息,直接探索我国股票市场是否存在“聪明投资者”及其行为特征,为研究我国这一部分特殊群体投资者行为奠定了基础;第二,发现“聪明投资者”与其他投资者在获取收益上存在显著差异,主要由仓位管理能力、市场风格适应能力和选股能力等造成,这为从“选人”角度制定有效可行的投资策略提供了新的研究思路。

二、研究设计

(一)样本选取

本文选取我国某大型券商的融资融券客户为研究对象。考虑到数据的完整性和完备性,选取2014年6月30日至2017年12月31日为研究区间,具体信息主要包括:(1)融资融券客户开户信息,主要包括性别、年龄、开户时间、学历、职业、所在城市等。(2)融资融券客户交易信息,具体包括账户代码、市场类型、股票代码、成交价格、成交数据以及每天闭市后各账户所持有的投资产品(股票、基金及衍生品等)及现金等。(3)我国沪深两市A股融资融券标的股票的交易数据,交易衍生数据(如流通市值、市盈率、市净率等),沪深300市场指数及上证综合指数等,这一部分数据均来自万得(Wind)数据库。

由于有些客户(如大小非、大股东、董监高、托管户等)长期不交易,无法分析其交易行为,也不具有分析价值,因此,本文需要从融资融券客户中筛选出交易活跃的交易型客户,以便分析其交易特征。具体筛选条件如下:(1)删除半年日均净资产小于5万元的客户(t天前半年均值)。(2)删除半年股基日均成交金额/半年日均净资产小于10%客户(t天前半年均值)。(3)由于融资融券客户的原始数据中出现了部分收入不知来源或不知去向,造成NAV(单位资产净值,具体定义见下文)过大或过小,因此需要根据NAV进一步筛选样本客户;此外,在2015年11月23日,融资保证金比例由至少50%提高到至少100%(该券商由至少70%提高到至少100%),因此,本文删除下期NAV相比本期增减超过30%的客户。

图1反映了按照一定条件筛选后在研究区间内的融资融券客户人数变化趋势,从中可以看出,筛选后融资融券客户人数呈现先上升后下降的趋势,于2015年9月7日达到最大值110133,较之后处于下降通道并在最近一年处于平稳状态,人数维持在42000左右。

(二)主要变量

1.收益率和单位资产净值计算

先计算融资融券投资者每天的收益率,再计算每个融资融券投资者的单位资产净值(NAV, Net Asset Value)(以2014年6月30日为基期,NAV=1)。投资者i在时间t+1的资产收益率(Return)和单位资产净值(NAV)的计算公式如下:

图1 筛选后融资融券客户人数

式中,Net_asseti,t-1和Net_asseti,t分别为投资者在t+1期和t期的净资产;Cash_in和Cash_out分别现金转入和现金转出,Before_Close_Cash_in和Before_Open_Cash_out分别为收市之前(15:00之前)的现金转入和开市之前(9:30之前)的现金转出;Securities_transfer为证券转托管的市值。

相比传统收益率的计算方法(即式(1)),本文改进后的客户账户资产收益率和单位资产净值的计算方法(即式(2)和(3))主要优势在于:第一,式(2)考虑到了现金转入或转出的时间对资产收益率的影响,提高了计算投资者资产收益率的准确性。如某投资者在t期的总资产为100万,无负债,仅投资股票资产。应用场景1:在t+1期,交易过程中转入1000万,购买某股票后当日收盘涨幅为8%,则t+1期的总资产为100+1000+1000×8%=1180万,式(1)计算的收益率为(1180-100-1000)/100=80%,式(2)计算的收益率为(1180-100-1000)/(100+1000)=7.27%,后者计算的收益率明显更加合理;应用场景2:在t+1期,开盘前转出现金50万,购买某股票后当日收盘涨幅为8%,则t+1期的总资产为50+50+50×8%=104万,式(1)计算的收益率为(104-100)/100=4%,式(2)计算的收益率为(104-100)/(100-50)=8%,后者计算的收益率也明显更加合理。第二,从NAV可以直接判断投资者的长期盈利情况。对于2014年6月30日以后开始交易的融资融券新客户,以其第一个交易日为基期,当期单位资产净值为1。

2.基于投资绩效的客户分组

根据客户历史投资绩效对其进行分组。具体步骤:(1)根据每个月月末的NAV计算客户前半年的收益率,即客户i在t月的前半年投资收益率为其中NAVi,t为客户i在t月月末的单位资产净值,其基期为2014年6月30日或者融资融券交易的第一天;(2)根据客户前半年的收益率情况将客户均分成10组,分别为High、2、3、4、5、6、7、8、9和Low组,如t月(从2015年1月开始)是根据t月前半年(即t-5月至t月)的收益率对客户进行分类;(3)如果某客户i连续六个月均在High组中,如t到t+5月均为High,则称为六个月均为High组客户;如果某客户i连续六个月均在Low组中,如t到t+5月均为Low,则称为六个月均为Low组客户。

3.聪明投资者

参考徐龙炳和张大方(2017)[16],采用超额收益率来定义“聪明投资者”,即相对于同期沪深300指数的超额收益率,相当于控制了系统性风险。如果我国股票市场存在可以持续获得超额收益的投资者,表现出“聪明钱效应”,那么这类特殊群体投资者被定义为“聪明投资者”。

(三)模型

本文先检验我国股票市场是否存在“聪明投资者”,然后探讨“聪明投资者”的超额收益是否来自风险溢价,最后自上而下从宏观到微观角度对“聪明投资者”的投资绩效进行归因分析,即从仓位管理能力、市场风格适应能力及选股能力三个方面对不同历史投资绩效客户进行差异分析。具体研究设计如下:

1.检验我国股票市场是否存在“聪明投资者”

首先,在每个月月末滚动计算客户历史6个月的投资收益,并对其进行分组;然后,计算各组客户在未来1、2、3、4、5和6个月的超额收益(相对于沪深300指数)。如果股票市场存在可以持续获得超额收益的投资者,表现出“聪明钱效应”,那么这类特殊群体投资者被定义为“聪明投资者”,说明我国股票市场存在“聪明投资者”。

2.仓位管理能力

运用Pearson相关性分析方法,从股基占比与沪深300指数收盘价和收益率在历史六个月和未来一个月的相关性角度对“聪明投资者”的仓位管理能力进行挖掘。仓位管理能力即中长线择时,其目的是预判大盘趋势,在上涨时调高仓位,在下跌时降低仓位。股基占比的变化在一定程度上反映了投资者对于风险资产的调整,即投资者择时的思路,因此,如果某类投资者具有更强的仓位管理能力,那么该类投资者的股基占比与大盘指数相关性更大。

3.市场风格适应能力

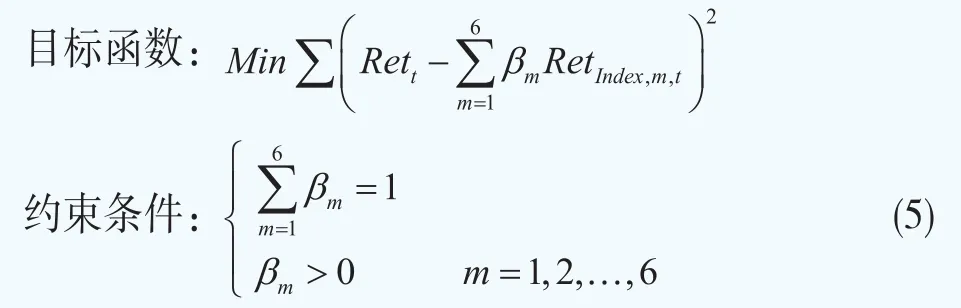

对不同历史投资绩效客户的投资风格能力进行评估,判断客户对市场风格轮动的适应能力,检验“聪明投资者”的市场风格适应能力是否优于其他投资者。本文采用基于收益率的时间序列回归法(Returns-based approach,简称RBA)的方法对客户的投资风格进行分析。运用RBA方法时,其隐含假设是投资组合相对于一系列指数的暴露程度在一定时间内是保持不变的,本文基于该假设,以客户2017年的业绩为例,将运用客户NAV计算的周度收益率与六个巨潮风格指数进行回归,对客户的投资风格进行分析。具体地:

式中,Ret为证券客户的周度收益率,β1,β2,…β6为证券客户在指数Index1,Index2,…Index6的暴露程度,Index1,Index2,…Index6分别表示巨潮风格指数,包括小盘价值、小盘成长、中盘价值、中盘成长、大盘价值和大盘成长。

模型(4)的最小二乘法回归系数可能是正数或负数,在显著性相同的情况下无法根据系数大小来判断客户在不同风格指数上的暴露程度,因此需将该问题转化为带有约束条件的线性规划问题,进一步检验不同历史投资绩效客户在不同风格指数上的暴露程度,以判断其风格适应能力。具体模型如下:

式中各变量含义见模型(4),RetIndex,m分别为六个风格指数的收益率。

4.选股择时能力

从选股和择时两个微观维度对不同历史投资绩效客户的选股择时能力进行评估,检验“聪明投资者”是否具有更好的选股择时能力,其中,这里的择时能力反映客户短期(如周度频率)择时能力。Treynor and Mazuy(1966)[11]最早提出一个二项式的模型来研究基金的择时和选股能力,发现基金经理的择时能力普遍很弱。后来Henriksson and Merton(1981)[7]提出一个带有虚拟变量的模型来检验基金经理的选股能力和择时能力,发现基金经理呈现正的选股能力和负的择时能力。本文将分别采用T-M和H-M模型检验客户的选股择时能力,具体模型如下:

(1)T-M模型

式中,rP为客户的周度收益率;rf为无风险收益率;rM为市场收益率;模型中αp用来描述客户的选股能力,αp>0表示客户具有正向选股能力,αp<0表示客户具有负向选股能力;β1表示客户投资组合对市场收益的敏感性,即客户所承担的系统性风险;β2表示择时能力,如果β2>0,表明客户具有一定的择时能力。如果市场为多头走势,即rM-rf>0,由于(rM-rf)2恒为非负数,所以客户的风险报酬(rP-rf)会大于市场投资组合的风险报酬(rM-rf);反之,市场呈现空头走势,rM-rf<0时,客户风险报酬的下降幅度小于市场风险报酬的下降幅度。因此,β2可用于判断客户的择时能力。

(2)H-M模型

Henriksson和Merton(1981)[7]认为,基金投资组合的β系数取决于市场行情,当市场处于牛市时β系数取较大值,当市场处于熊市时取较小值;如果基金经理具有择时能力,那么基金投资组合在牛市中的β值将高于熊市。具体模型如下:

式中,rp为客户的周度收益率;rf为无风险收益率;rM为市场收益率;Dummy为虚拟变量;模型中αp用来描述客户的选股能力,αp>0表示客户具有正向选股能力,αp<0表示客户具有负向选股能力;当rM-rf>0时,Dummy=1;当rM-rf<0时,Dummy=0;β2表示择时能力,如果β2>0,表明客户具有一定的择时能力。

三、实证结果与分析

(一)我国股票市场是否存在“聪明投资者”?

本文比较不同历史投资绩效客户的未来收益是否存在差异,并检验“聪明投资者”是否具有超额收益,具体步骤如下:(1)研究区间内,在每个月最后一个交易日结束后,根据历史半年的投资收益将所有客户均分成十组;(2)计算每组客户(包括六个月均为High或Low组客户)在未来1、2、3、4、5和6个月的超额收益(相对于沪深300指数);(3)统计High-Low以及六个月均为High-Low的均值之差及其显著性。表1统计了不同类型客户在未来1~6个月的累计超额收益。

表1显示了不同历史投资绩效客户相对于沪深300指数的累计超额收益。根据表中结果,从客户均分十组来看,仅有历史投资绩效最高组(High)客户在未来1~6个月的累计收益率均超过沪深300指数,其他组客户并没有获得超过沪深300指数的超额收益;历史投资绩效High组客户和Low组客户在1~6个月的累计超额收益之差分别为3.78%、7.25%、10.94%、14.52%、17.74%和21%,且均在1%水平下显著,说明历史投资绩效前10%客户相比后10%客户可以获得显著超额收益。

表1进一步统计了连续六个月均为High组客户和连续六个月均为Low组客户在未来六个月的超额收益。六个月均为High组客户未来1~6个月累计收益分别为0.93%、1.79%、2.54%、3.24%、4.02%和4.13%,均高于High组客户,六个月均为Low组客户未来1~6个月累计收益分别为-7.06%、-13.50%、-19.33%、-24.69%、-29.87%和-34.97%,均低于Low组客户,两者六个月累计超额收益之差高达39.10%,且在1%水平下显著。

以上分析显示,六个月均为High组客户的未来投资绩效显著高于其他客户,尤其是Low组客户和连续六个月均为Low组客户,表明六个月均为High组客户表现出“聪明钱效应”,该组客户的投资能力明显优于其他组客户。因此,本文将六个月均为High组客户这一特殊群体定义为“聪明投资者”。

不同特征的投资者在不同的股票市场走势中会有不同的投资表现。在牛市中,投资者情绪高涨,常常表现出非理性行为;在熊市中,投资者有时间思考研究,其投资者行为也更加理性。2014年7月开始,我国股票市场开始了一年左右的大牛市,并最终于2015年6月12日结束(吴晓求,2016)[15]。根据张泽等(2017)[17]的研究,本文选取2014年7月15日至2015年6月15日为牛市环境,其余时间段为熊市环境,进一步分析不同历史投资绩效客户未来投资表现,并检验“聪明投资者”在不同市场环境中是否均可获得超额收益。

表2展示了在不同市场行情下的不同历史投资绩效客户相对于沪深300指数的累计超额收益。Panel A结果显示,在牛市阶段,客户均获得了超过沪深300指数的超额收益,且High组客户超额收益明显高于其他客户;Panel B结果显示,在熊市阶段,仅有High组客户中的“聪明投资者”(六个月均为High组客户)获得了超过沪深300指数的超额收益,其他客户均未跑赢沪深300指数。

表1和表2的结果说明我国股票市场存在“聪明投资者”,在牛熊市中都可以获得明显超过沪深300指数的超额收益。这类特殊群体客户占比较少,约为0.95%,即市场上99%客户没能获得超过沪深300指数的超额收益。此外,过去亏损较多客户在未来会继续亏损,且随着时间越长,未来亏损越多。

表2 不同历史投资绩效客户相对于沪深300指数的累计超额收益

下面将进一步自上而下的从客户仓位管理能力、市场风格适应能力和选股能力三个维度探索“聪明投资者”获得超额收益的原因。仓位管理是基于投资者在宏观层面对市场宏观环境的判断,市场风格是基于投资者对不同市场风格表现的判断,选股是基于投资者在微观层面对个股基本面的判断。

(二)不同历史投资绩效客户的仓位管理能力差异

这一部分从股基占比与沪深300指数收盘价和收益率在历史六个月和未来一个月的相关性角度对“聪明投资者”的仓位管理能力进行分析,检验其在宏观层面对市场宏观环境的判断能力。首先,统计不同类型客户在历史六个月和未来一个月资产配置情况,通过分析客户股基配置特征及负债水平,探索不同历史投资绩效客户的风险偏好是否存在差异,并进一步探索“聪明投资者”的仓位管理能力。具体步骤如下:(1)在研究区间内,计算每期不同类型客户的各指标,如总资产、总负债、负债比例、股基资产比例及现金比例等;(2)对时间序列各指标进行平均,并计算历史六个月和未来一个月的High-Low以及六个月均为High-Low的显著性水平。具体结果如表3。

表3 不同历史投资绩效客户的资产配置差异

表3的Panel A显示了不同历史投资绩效客户的历史六个月资产配置特征,主要分析客户的风险资产投资比例。从总资产和总负债指标来看,客户投资绩效越好,其总资产和总负债越多,其中投资绩效最高组(High)与最低组(Low)的总资产和总负债之差分别为90.57万和18.56万,且均在1%水平下显著。从配置股票和基金等风险资产角度来看,投资收益较高客户配置股票和基金等风险资产的比例明显低于投资绩效较差的客户,其中High-Low的股票资产比例和股基资产比例之差分别为-9.05%(t值为-6.40)和-8.96%(t值为-6.61),且均在1%水平下显著,说明投资收益较高的客户能更好地控制风险,而投资亏损较多的客户配置了更多的风险资产,但并没有获得超额收益。该特征在“聪明投资者”与六个月均为Low组客户之间更加明显,表3显示两者在股基占比之差和现金比例之差分别为-14.44%(t值为-11.75)和11.32%(t值为10.88),这在一定程度上说明“聪明投资者”可以获得超额收益不是因为他们配置更多风险资产而承担了风险,而是个人投资能力的体现。

Panel B显示了不同历史投资绩效客户的未来一个月资产配置特征,进一步探索客户风险资产投资比例。从总资产和总负债指标来看,与表3Panel A结果一致,投资绩效较高客户(如High组客户)的总资产和总负债均高于投资绩效较低客户(如Low组客户)。从配置股票和基金等风险资产角度来看,投资绩效较高客户配置股票和基金等风险资产比例明显低于投资绩效较差的客户,其中High-Low的股票资产比例和股基资产比例之差分别为-7.52%(t值为-5.87)和-7.51%(t值为-6.05),此外,“聪明投资者”与六个月均为Low组客户的股基占比之差和现金比例之差分别为-10.93%(t值为-10.20)和6.96%(t值为8.73),进一步检验了表3 Panel A的结论,即相比历史投资亏损较高的客户,投资收益较高的客户能更好地控制风险。

此外,本文还从时间序列角度,以“聪明投资者”和六个月均为Low组客户为例,分析不同类型客户在历史六个月和未来一个月股基资产占比和负债比例的时间变化趋势,进一步探索不同历史投资绩效客户的风险偏好,结果发现,“聪明投资者”配置股票和基金等风险资产的比例、及负债比例均小于投资绩效最差组客户(六个月均为Low),进一步说明投资较差的客户更偏好高风险资产,具有高风险偏好,但并没有获得更高的收益,这与表3的结果是一致的。

以上分析显示,历史投资亏损较高的客户的风险偏好更高,主要表现在更高的负债比例以及配置更高的股基等风险资产;而“聪明投资者”的风险偏好更低2,表明这类特殊群体获得超额收益不是因为他们配置更多风险资产承担风险而获得风险溢价,而是个人投资能力的体现。

下面,运用Pearson相关性分析方法,从股基占比与沪深300指数收盘价和收益率在历史六个月和未来一个月的相关性角度对“聪明投资者”的仓位管理能力进行挖掘。

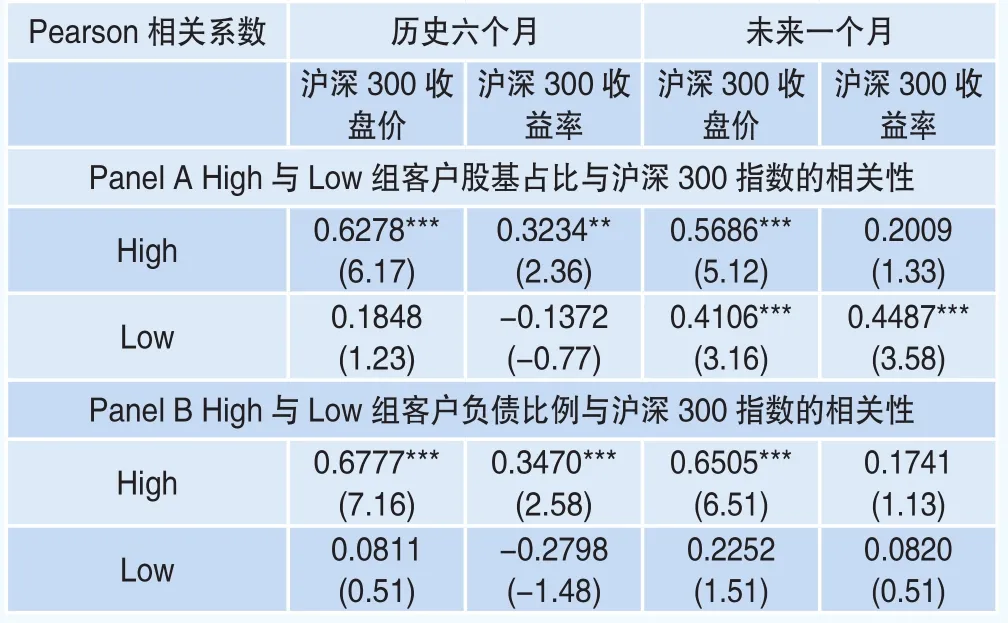

表4清晰地显示了“聪明投资者”在历史六个月和未来一个月的股基等风险资产占比与沪深300指数相关性更大。历史六个月的结果显示,“聪明投资者”和六个月均为Low组客户在历史六个月的股基占比与沪深300指数收盘价的Pearson相关系数分别为0.7111(t值为7.37)和0.2732(t值为1.78),这在一定程度上可以说明“聪明投资者”比其他亏损客户的仓位管理能力更强。未来一个月的结果显示,“聪明投资者”和六个月均为Low组客户在未来一个月股基占比与沪深300指数收盘价的Pearson相关系数分别为0.4357(t值为3.23)和0.1054(t值为0.32),与沪深300指数收益率的Pearson相关系数分别0.3382(t值为2.31)和0.2647(t值为1.72),即“聪明投资者”在未来一个月的股基等风险资产占比与沪深300指数相关性更大,进一步说明了“聪明投资者”比其他亏损客户的仓位管理能力更强。

表4 不同历史投资绩效客户股基占比与沪深300指数的相关性

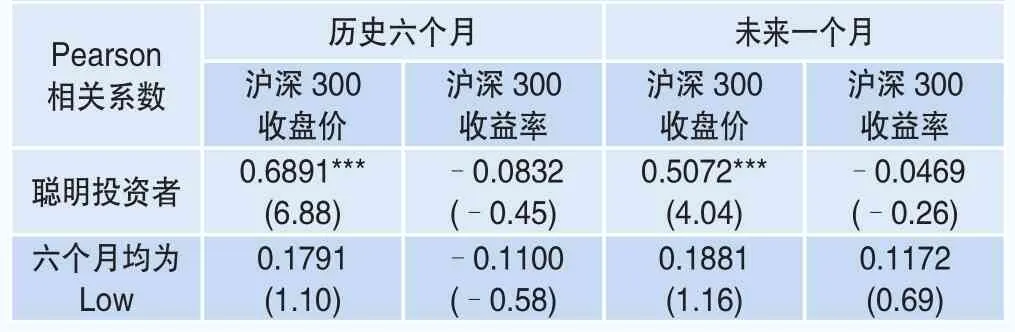

进一步,利用Pearson相关性分析法,从客户负债比例与沪深300指数收盘价和收益率在历史六个月和未来一个月的相关性角度对“聪明投资者”的杠杆配置能力进行分析。杠杆配置能力反映了客户对市场波动的适应性,当市场上涨时调高杠杆,增加负债,当市场下跌时降低杠杆,减少负债。

表5显示,相比六个月均为Low组客户,“聪明投资者”在历史六个月和未来一个月的负债比例与沪深300指数相关性更大。具体来看,历史六个月的结果显示,“聪明投资者”和六个月均为Low组客户在历史六个月的负债比例与沪深300指数收盘价的Pearson相关系数分别为0.6891(t值为6.88)和0.1791(t值为1.10),但是与沪深300指数收益率无明显关系,这在一定程度上可以说明“聪明投资者”比其他亏损客户的杠杆配置能力更强。未来一个月的结果显示,“聪明投资者”和六个月均为Low组客户在未来一个月股基占比与沪深300指数收盘价的Pearson相关系数分别为0.5072(t值为4.04)和0.1881(t值为1.16),与沪深300指数收益率的Pearson相关系数分别为-0.0469(t值为-0.26)和0.1172(t值为0.69),但是High组客户(包含“聪明投资者”)负债比例与沪深300指数未来一个月收益率的相关性为0.1741(t值为1.13),大于Low组客户(相关系数为0.0820,t值为0.51),总体来说,“聪明投资者”在未来一个月的负债比例与沪深300指数相关性更大,进一步说明了“聪明投资者”比其他亏损客户在杠杆配置方面对市场的适应能力更强。

表5 不同历史投资绩效客户负债比例与沪深300指数的相关性

表6 不同历史投资绩效客户的风格能力差异

(三)不同历史投资绩效客户的市场风格适应能力差异

本部分对不同历史投资绩效客户的投资风格适应能力进行评估,以检验客户对市场风格轮动的适应能力,即从投资者对不同市场风格表现判断的角度检验“聪明投资者”的市场风格适应能力是否优于其他投资者。

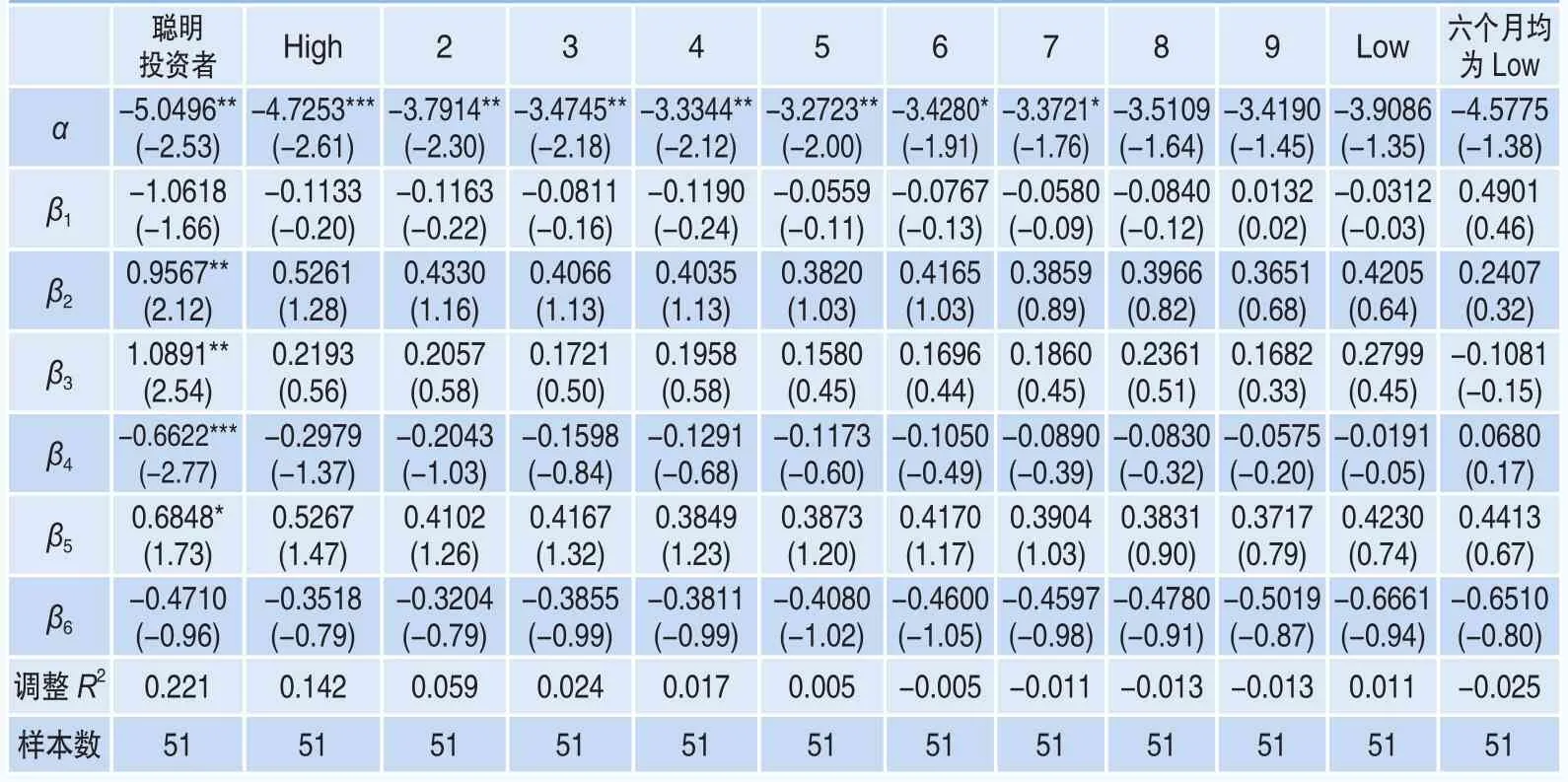

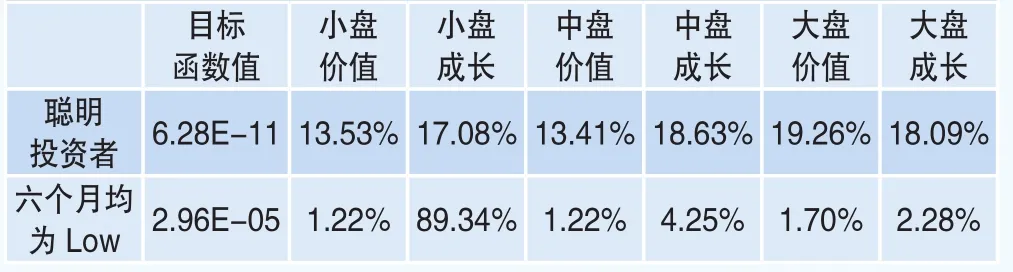

表6是利用RBA方法检验不同历史投资绩效客户的风格适应能力的回归结果,从中可以看出,仅六个月均为High组客户,即“聪明投资者”的系数β2、β3、β4和β5具有一定的显著性,说明仅有“聪明投资者”具有一定的风格能力。具体来看,系数β2、β3、β4和β5分别为0.9567(t值为2.12)、1.0891(t值为2.54)、-0.6622(t值为-2.77)和0.6848(t值为1.73),表明六个月均为High组客户在不同风格指数(即小盘成长、中盘价值、中盘成长、大盘价值)上具有不同的暴露程度,其中大盘价值指数显著为正,而2017年大盘价值指数上涨29.25%,在一定程度上表明“聪明投资者”抓住了这一市场趋势。因此,我国股票市场的“聪明投资者”具有一定的风格适应能力。

根据上文模型(5),进一步对“聪明投资者”和六个月均为Low组客户在不同风格指数上的暴露程度进行量化分析,结果如表7。根据表中结果,“聪明投资者”和六个月均为Low组客户的目标函数值均接近于0,说明整体拟合效果较好。从客户在不同风格指数上的暴露程度来看,“聪明投资者”主要暴露在大盘价值、中盘成长和大盘成长上,而六个月均为Low组客户主要暴露在小盘成长,对比2017年不同风格指数表现,发现“聪明投资者”确实具有一定的市场风格适应能力。

(四)不同历史投资绩效客户的选股能力差异

本部分利用T-M和H-M模型,从选股和择时两个微观维度对不同历史投资绩效客户的选股择时能力进行评估,即基于投资者在微观层面对个股基本面判断的角度检验“聪明投资者”是否具有更好的选股择时能力。

表8 Panel A显示了不同历史投资绩效客户的T-M模型回归结果,可以看出,仅六个月均为High组客户和High组客户的αp大于0且具有显著性,分别为0.0160(t值为4.06)和0.0060(t值为1.88),说明High客户具有一定的选股能力,且“聪明投资者”的选股能力更强。从β2系数来看,各组客户的β2系数均为负数且不具有显著性,表明各组客户均没有择时能力。由于该部分数据频率为周度,所以上述结果表明,客户并不具有市场短期择时能力,仅High客户具有一定的选股能力,其中“聪明投资者”的选股能力更加显著。

Panel B显示了不同历史投资绩效客户的H-M模型回归结果,与Panel A的T-M模型回归结果一致。具体来看,仅六个月均为High组客户的αp大于0且在1%水平下显著,说明六个月均为High组客户具有一定的选股能力,即“聪明投资者”具有选股能力。从β2系数来看,各组客户的β2系数为正或负数,但不具有显著性,表明各组客户均没有择时能力。因此,通过T-M和T-M模型均发现,High组客户中的“聪明投资者”具有一定的选股能力;但是,我国投资者并不具有显著的短期择时能力。

表7 不同历史投资绩效客户在不同风格指数上的暴露程度

表8 不同历史投资绩效客户的选股能力差异

(五)稳健性检验

本部分对上文有关结论进行稳健性检验,具体方式如下。

第一,在检验“聪明投资者”仓位管理能力时,进一步对比High组客户和Low组客户的股基等风险资产占比和负债比例与沪深300指数收盘价和收益率之间的关系,发现High组客户(包含“聪明投资者”)具有更强的仓位管理能力,且在杠杆配置方面对市场的适应能力更强,具体结果见表9,这进一步验证了上文表4和表5的结论。

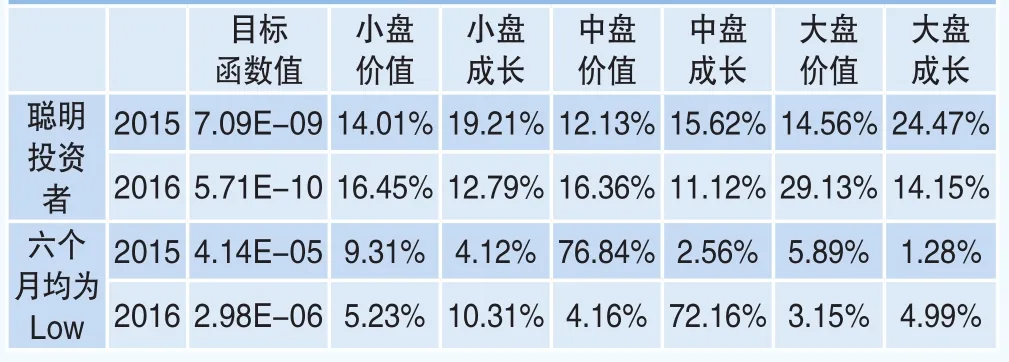

第二,检验不同投资绩效客户在2015年和2016年的风格适应能力,发现“聪明投资者”主要暴露在大盘成长和大盘价值,分别与2015年和2016年不同风格指数表现对比,发现“聪明投资者”的风格适应能力也优于其他投资者(见表10),与上文表6和表7结论一致。

第三,进一步利用C-L模型(Chang and Lewellen,1984)[1]检验“聪明投资者”的选股能力,即在H-M模型基础上将虚拟变量转换成双变量模型C-L模型,其特点是将市场区分为上升和下降市场,具体结果见表11,发现其结果与上文表8一致。

四、结论与展望

本文以我国某券商的融资融券客户为研究对象,选取2014年6月30日至2017年12月31日为研究区间,参考徐龙炳和张大方(2017)[16]的研究,根据客户历史投资绩效界定“聪明投资者”,探索我国股票市场是否存在“聪明投资者”,并对“聪明投资者”的投资绩效进行归因分析。主要结论如下:

表9 High与Low客户股基占比等与沪深300指数的相关性

表10 投资者在2015年和2016年的风格适应能力检验

(1)在研究区间内,我国股票市场存在“聪明投资者”,能够获得显著的超额收益,且不受市场行情的影响,即在牛市和熊市中均可获得超过沪深300指数的超额收益。此外,过去投资绩效较差客户或亏损客户在未来会继续亏损,且随着时间越长,损失越多。

(2)投资者的历史投资绩效越好,其风险偏好越低。历史投资亏损较高的客户的风险偏好更高,主要表现在更高的负债比例以及配置更高的股基等风险资产,而“聪明投资者”风险偏好相对较低,但能够获得超额收益,这不是因为他们配置更多风险资产承担风险而获得风险溢价,而是个人投资能力的体现。

表11 不同历史投资绩效客户的选股能力检验(C-L模型)

(3)自上而下的从宏观到微观对“聪明投资者”获利来源进行挖掘,结果发现“聪明投资者”能够获得超额收益的原因在于这类投资者具有更好的仓位管理能力、市场风格适应能力以及显著的选股能力;此外,所有投资者均没有表现出明显的短期择时能力。

本文首次利用投资者全账户交易明细信息,研究“聪明投资者”的存在性及投资绩效归因,既扩展了徐龙炳和张大方(2017)[16]关于“聪明投资者”这一特殊群体的研究,又为基于“选人”视角的投资策略构建提供了新的研究思路。不同于目前寻找具有超额收益“证券”的主流投资方法,寻找“聪明投资者”的交易策略在实务中开始得到重视,值得深入研究。在未来研究方面,还需要继续探索这类特殊群体投资者的“非理性”交易行为以及持股特征等,从而有助于进一步认识“聪明投资者”的行为特征。

注释

1.Frazzini and Lamont(2008)[4]、Chin et al.(2009)[2]等发现共同基金的“聪明钱效应”在长期会消失,或转变为“愚蠢钱效应”。

2.本文进一步分析了不同历史投资绩效客户持有股票的贝塔(BETA)差异,结果发现历史投资绩效越好的投资者,其持股贝塔越小,其中,“聪明投资者”与六个月均为Low组客户持股贝塔分别为0.9743和1.0566,两者均值之差为-0.0823(t值为-17.97),在1%水平下显著,进一步说明了“聪明投资者”风险偏好更低。