财务战略矩阵在联创电子企业的应用分析

2020-03-24

一、前言

我国作为电子产品消费的大国,有效需求的多样性、个性化和高品质,导致产品市场竞争激烈。但我国相当多的电子企业存在资源利用率低下、资金不足、亏损严重甚至破产倒闭多发、频发等问题。本文以联创电子企业为个案,运用财务战略矩阵相关理论,对联创电子企业财务战略的选择进行了分析评价,并据此提出相应的合理建议,以促使企业价值最大化的目标得到有效实现。

二、财务战略矩阵理论简介

财务战略矩阵是一种分析企业价值状况和资金是否充足的分析工具,是通过对价值创造和现金余缺两个维度的判断,帮助企业对价值增长和资金余缺进行有效分析的理论模型。它的分析功能主要是为评价和制定财务战略提供依据。

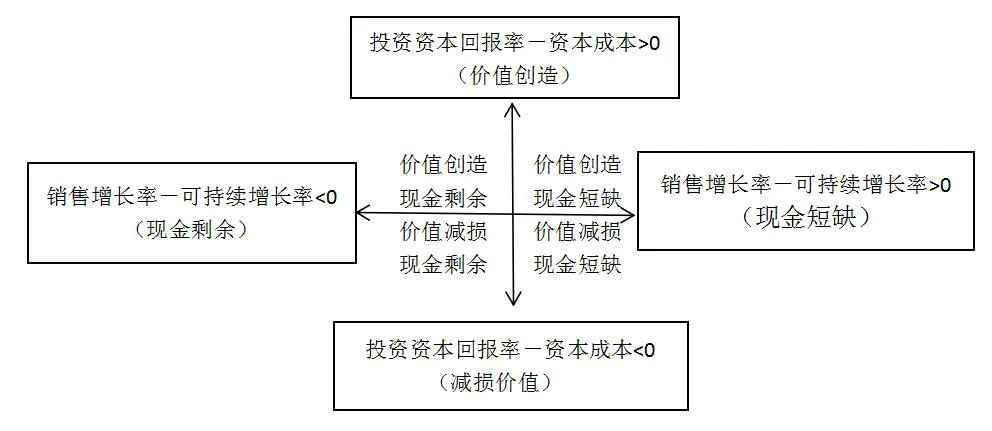

在该矩阵中,价值创造和可持续增长能力是对企业进行评价的两个重要指标,将价值创造和可持续增长能力两个指标结合起来,以销售增长率与可持续增长率之差为横轴,投资资本回报率与资本成本的差值为纵轴,可以得到财务战略矩阵,如图1所示。图1中财务战略矩阵有四个象限,当公司的业务单位处于不同象限时,公司的价值创造和现金余缺情况不同,由此应采取的财务战略也不同。通过构建财务战略矩阵,企业所处发展阶段可以得到清晰的反映,有利于企业现状的全面把握,有利于企业制定合理的财务战略。

图1 财务战略矩阵模型图

三、联创电子企业财务战略矩阵数据的选取与计算

联创电子企业成立于1998年4月22日,注册资本55078.7万元。2004年9月3号在深圳证券交易所成功上市,是一家专业从事触控显示产品研发、生产,为手机及笔记本电脑配套关键"声、光、电"零部件的高科技企业。

(一)可持续增长能力的计算

1.销售增长率=(本期主营业务收入-上期主营业务收入)÷上期主营业务收入

2.可持续增长率=(销售净利率×资产周转率×权益乘数×收益留存率)÷(1-销售净利率×资产周转率×权益乘数×收益留存率)×100%

3.可持续增长能力=销售增长率-可持续增长率

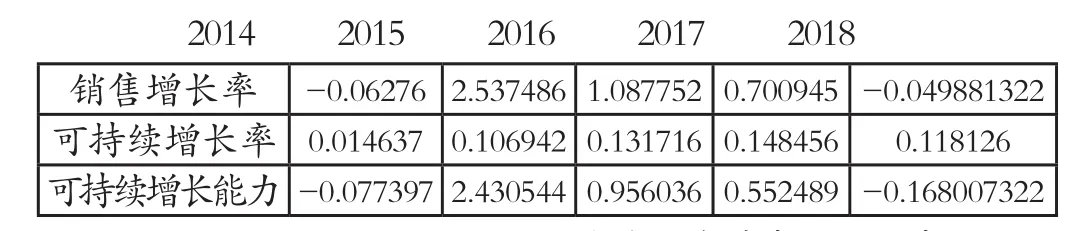

表1 2014-2018联创电子企业各年资金状态计算表

(二)价值状态的计算

1.投资资本回报率=税后净经营利润÷投入资本总额

2.加权平均资本成本的计算

加权平均资本成本是衡量公司不同来源的综合成本

计算公式为:Rwacc= [E/(D+E)]×RS+[(D/(D+E)]×Rd×(1-T)

其中,E为公司权益市值,D为公司债务市值,T为所得税率。

加权平均资本成本可以分为债务资本和权益资本的计算。

3.权益资本成本的计算

权益资本成本有两种计算方法,一种是资本资产定价模型,另外一种是股利增长模型。

(1)第一种计算方法的公式:

股权资本成本RS=Rf+β×(Rm-Rf)

其中,Rf表示无风险收益率,Rm表示证券市场平均收益率,Rm-Rf为市场风险溢价。

本文将一年期存款利率作为无风险收益率,beta值和Rm值分别来自国泰安数据库和东方财富数据库。

(2)第二种计算方法的公式:

股权资本=预期年股利÷普通股市价+普通股利增长率

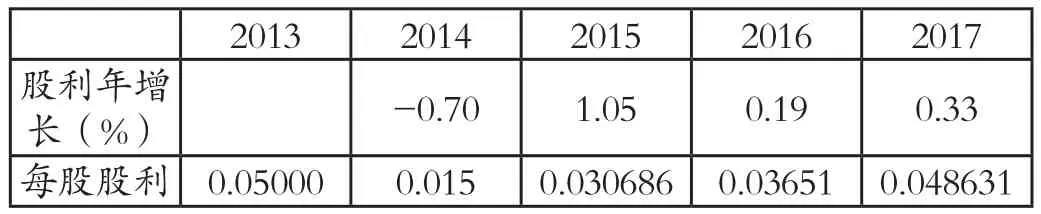

表2 2013-2017联创电子企业各年每股股利及股利增长率一览表

由表2所示,由于联创电子企业股利年增长率波动起伏很大,很不稳定,而使用股利增长模型的前提条件之一就是要求股利的增长是稳定的。因此本文采用第一种计算方法,即资本资产定价模型。

4.债务资本成本的计算

(1)短期负债=短期借款+一年内到期的非流动负债

(2)长期负债=长期借款+应付债券

(3)债务资本成本Rd=一年期短期贷款利率×短期借款占比+5年期贷款利率×长期借款占比

5.价值状态=投资资本回报率-加权平均资本成本

表3 2014-2018联创电子企业各年价值创造计算表

(三)联创电子企业财务战略矩阵的建立

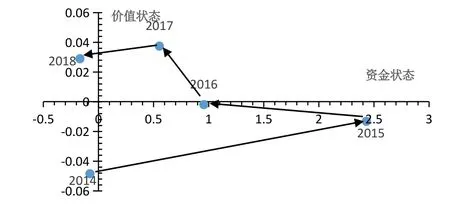

根据表1和表3相关数据指标,绘制出联创电子企业2014-2018年的财务战略矩阵构建图,为图2所示。

图2 2014—2018联创电子企业财务战略矩阵图

四、联创电子企业财务战略矩阵分析

通过图2,可以直观地看出联创电子企业2014-2018年财务战略矩阵的运行轨迹,并可以有效分析其可持续增长能力和价值创造。

(一)从联创电子企业可持续增长能力分析

根据表1联创电子企业可持续增长能力相关数据,以及图2联创电子企业财务战略矩阵图,企业2014-2018年可持续增长能力整体数值差距较大,2015年与2018年相差2.59855132;2015年,2016年处于第四象限,2017年处于第一象限,这三年资金均处于短缺状态,而且2015年最为明显。2018年处于第二象限,资金出现剩余,可能受市场饱和因素的影响,销售增长率大幅度降低,以及企业通过合理途径进行融资扩大企业资金来源。整体来看联创电子企业的可持续增长能力波动性较强,主要原因在于研发投入少、产品结构不合理。

联创电子企业属于计算机、通信和其他电子设备制造业,该行业的研发能力对企业的盈利能力发挥着很大的作用,但从公司年报上看,联创电子企业更倾向于把企业资源投资于固定资产等项目的建设,且逐年上升,追求规模的扩张,而无形资产中的研发投入比较少,投入明显不足。

从联创电子企业的年报以及表1中的相关数据得知联创电子企业销售增长率从2016年开始下降,波动幅度较大,其原因是触控显示产品占联创电子企业主营业务收入绝大比例,而触控显示产品市场,随着人们对智能手机和平板电脑需求的减缓而趋于饱和。联创电子企业的集成电路和光学产品,虽然有一定的发展,但所占营业比例较低,两种产品总的营业收入占总的营业收入比例也才接近30%,联创电子企业的产品结构不太合理,对企业整体销售收入和利润水平造成较大影响,最终制约其可持续增长能力的提高。

(二)从联创电子企业价值创造角度分析

根据表3联创电子价值创造相关数据,以及图2联创电子企业财务战略矩阵图,可以看出公司2014年处于第三象限,2015年和2016处于第四象限,这三年处于价值亏损状态;2017年处于第一象限,2018年处于第二象限,这两年企业实现了价值创造,而且2017年到达最高,为0.037495217;但2017-2018年略有下降,造成该趋势变动的原因可能有销售费用支出过大和资本结构不合理。

销售费用是影响企业税后净利润和投资回报率的重要指标,合理的销售费用不仅可以提升企业的管理水平,保障企业有充足的资金进行研发,还能提高企业知名度、扩大市场份额。根据表3,联创电子企业2014-2017年投资资本回报率呈上升趋势,但2017-2018年却下降了将近一半,可能是因为企业新设增加子公司,使销售费用大幅度上涨。根据联创电子企业年报得知2014-2018年联创电子企业销售成本整体趋势呈逐年上升,而且销售费用在2018年公司营业收入降低时依然保持较高比例。

长期借款和短期借款是影响表3中加权平均资本成本指标的重要因素,通过联创电子企业财务报表可获得其 2014-2018年长短期借款数据见表4。

表4 2014-2018 联创电子企业年借款情况

表4 反映出204-2018年联创电子企业的筹资来源更偏向于短期借款。虽然长期资本也在增加用于研发投入等,但短期资本一直高于长期资本。短期筹资尽管能在短期内一定程度上解决企业资金短缺的困境,但提高了财务杠杆,使得资产负债率从2014年的0.136371上升到2018年的0.575749,该比率整体呈上升趋势,说明公司财务风险加大,会影响公司的企业价值创造和可持续增长。

五、联创电子企业财务战略选择建议

根据财务战略矩阵在联创电子企业的应用分析,针对联创电子企业发展过程中存在的不足,特提出以下企业财务战略选择建议。

(一)合理增加长期借款比例,改善资本结构。中国电子设备行业利润总额在2013-2017年保持上涨,而且自从中兴事件后,各厂商加大对智能芯片的重视以及研发投入,给我国电子设备行业又带来了一定的市场,从行业的发展趋势来看,联创电子存在的资金短缺是长期性资金短缺。因此,在筹资上,企业应该合理增加长期借款比例,控制好长短期借款比例,使企业资本结构不合理的现状得到改善,增加企业的抗风险能力。另外,企业还应当以权益筹资为主,其次就是债务筹资。因为权益筹资可以有效降低资金偿还的压力,减少利息支出,筹资成本能够得到有效的降低与控制,从而能够更好地提高公司的竞争力。

(二)加大研发投入力度。联创电子企业研发投入不足,使其可持续增长能力波动性较强,且可持续增长能力不足。因此,在投资方面,企业应该提高对产品研发的重视,建立多元化的产品组合,研究具有市场竞争力的新产品,加大技术创新投入,并积极进行技术创新,加大研发投入来保持技术领先优势和持续快速发展,增强企业的市场竞争力。同时,还要尽可能地最大限度利用盈余资金来提升产品技术优势,实现企业价值创造。

(三)调整企业产品结构,合理控制销售费用。联创电子企业的产品结构不太合理,对企业整体销售收入和利润水平造成较大影响,对企业实现价值创造造成较大的制约,企业应该对产品结构进行相应的优化调整以求企业的持续健康发展。一方面,企业应该逐渐降低触控显示产品生产比例,将企业的资源逐步投入到集成电路和光学产品的研发生产中,降低产品生产成本,扩大企业市场份额,提高价值创造能力。另一方面,企业应该合理分配研发投入资金,最大限度地提高资金利用率,实现企业价值最大化。另外,面对支出过高的销售费用,联创电子企业首先应该增强销售费用管理意识、建立销售指标控制体系、节省销售费用,并且对销售费用进行严格审核。最大限度地提高资金利用率,实现企业价值最大化,促进企业的可持续发展。