智能选股App 对股票价格的影响分析

2020-03-19刘若晨

赵 昕,刘若晨,孔 征

一、 引言

股票市场上每天都会产生海量的信息,信息获取和解读能力能够帮助投资者更好地进行投资决策。 过去,人们通过报纸、电视等媒体获取股票市场的信息。 这些传统的信息获取方式让投资者置身于信息的海洋。 然而,个人投资者的精力往往是有限的,他们无法搜集到市场中的全部信息,无法时刻关注所有股票的最新动态,更无法在有限的时间内对所有可供选择的股票进行分析和比较。 但是,智能选股让人工智能代替人脑对海量信息进行有序处理,让投资者以直接、有效、快捷的方式了解到股票市场的最新热点信息,提高了投资者的信息获取和解读能力。 越来越多的投资者参考智能选股,智能选股产生了一定的舆论影响力,加速了信息融入市场的过程。 智能选股会对所推荐股票的市场表现产生一定影响,甚至会给股票市场带来影响。 在这种现实背景下,研究智能选股时代投资者关注对股票市场表现的影响具有重要的社会意义和经济意义,为股票市场的研究提供一定的理论依据和支撑。

二、 文献综述

Kahneman(1973)在其专著《注意力和精力》中指出关注是一种稀缺资源。 投资者有限关注是指由于时间和精力的有限性,投资者不可能综合考虑市场上所有的股票进行投资(Aboody et al., 2008)。 Barber 和Odean(2008)的研究表明投资者倾向于购买吸引其注意力的股票,因此该股票的价格会有短暂的上涨趋势。 国外学者对投资者有限关注的研究比较全面,观察了关注之后完整的股票价格走势(Seasholes and Wu,2007)。 相比而言,国内学者大多只研究投资者关注所引起的股票价格上升,而忽略了对后续价格发生反转的分析(张雅慧等,2011),这种反转现象反映了有限注意的“过度关注弱势”假说。 俞庆进和张兵(2012)、唐平(2017)分别在对创业板股票市场的研究中也发现,投资者的有限关注能给股票带来正向的价格压力,而这种压力会在短期内发生反转。 投资者关注可能带来过度反应,关注转移后会产生股票价格的回落。

综上而言,现有文献大多只研究股价对投资者关注的反应程度,本文主要基于信息的“两级传播理论”,重点探讨二次传播与首次传播时间间隔的不同以及投资者有限关注对股票价格的影响。

三、 实证分析

(一)理论模型与研究假设

统一理论模型是Hong & Stein(1999)提出的,简称为HS模型。 在HS 模型中,市场中仅存在消息关注者与动量交易者,他们都属于有限理性投资者,且两者之间具有相互作用。模型中假设消息关注者对私密信息的反应往往是不足的,因此动量交易者可以进行套利行为,导致股价升高。 郦金梁与何诚颖(2018)采用HS 模型的参数设置为标准,进行基于HS模型的仿真,发现时刻t=9 时发生信息的二次传播,传播速率在此时刻发生上涨。 动量交易者若在此时刻开始套利,便会引起股票价格的上涨。 在数字仿真过程中还发现信息发生二次传播后续一定时间里,HS 模型的结果均低于脉冲响应的结果。 模型的仿真结果与信息传播对股价的影响的研究是一致的,表明股票市场对媒体信息报道有着迅速而有效的回馈。 根据上述模型理论和上文对已有研究的总结,提出本文的3 个假说。

假说1:投资者关注对股票价格具有显著影响,与股票后续收益正相关。

假说2:经“百度股市通”App 推荐股票会发生短期价格动量,随后发生反转。

假说3:“股票推荐”二次传播与首次传播的时间间隔越短,被推荐股票的市场反应越大。

(二)变量选取

我们运用事件研究法研究智能选股App 推荐的热点信息和上市公司股票如何影响股票的价格,选用统计学方法中的市场模型来推算股票预期收益率,从而进一步计算股票累积超额收益率。 在市场模型中,个股股票报酬率与市场报酬率之间存在线性关系,以市场报酬率为自变量建立股价报酬率的一元回归模型。 我们把智能选股App 推荐热点的发布日定为事件日。 若事件日处于股市休市状态,取股票休市后的第一个交易日作为事件日。 令事件日的时间为0 时刻,事件日前10 个交易日至后10 个交易日作为事件窗口,事件日前120 个交易日至前11 个交易日作为估计窗口。 首先计算每个股票在事件期的收益率,计算每个样本股票各期的累积超额收益率CARi[t1,t2]和样本总体各期的平均累积超额收益率ACAR[t1,t2]。 市值因子(SMB)、账面市值比因子(HML)、盈利能力因子(RMW)、投资风格因子(CMA)、财务杠杆(LEV)、波动率(Volatility)、流通股规模(Size)、前十大股东持股比例(Big_Ten)、市场类型(Market)和行业类型(IND)作为控制变量。 依据以上指标,建立的多元回归模型如下:

(三)数据来源

本文研究数据来源于“百度股市通”热点搜索板块和国泰安数据库。 首先,运用Python3.6 语言抓取了“百度股市通”App 中“热点搜索”板块2018 年1 月4 日至2019 年3 月10 日期间发布的所有按照大数据技术锁定的热点事件以及该事件对应的推荐股票的信息。 在本文的整个统计区间,“百度股市通”App 共发布216 个热点概念,推荐了1654 只股票,剔除无效样本后剩1354 只股票。 其次,通过国泰安数据库获得所有有效样本股票的事件日前120 天至后10 天的收盘价、交易量等数据和上市公司的市值、账面市值比、营业利润等多项指标。

(四)模型构建

1. 市场反应T 检验

为了进一步研究投资者关注对股票超额收益率的影响,我们利用SPSS 软件对事件窗口的CAR 值进行独立样本T检验,检验CAR 值是否存在显著差异。 结果显示CAR 显著异于零,说明上述事件具有一定的信息含量,引起了股票价格的显著变化。

2. 动因分析

我们根据时间阶段的不同依次将CAR[-10,-1]、CAR[-5,-1]、CAR[0,0]、CAR[1,5]、CAR[1,10]作为因变量,热搜指数(HSI)作为自变量。 另外,市值因子(SMB)、账面市值比因子(HML)、盈利能力因子(RMW)、投资风格因子(CMA)、财务杠杆(LEV)、波动率(Volatility)、流通股规模(Size)、前十大股东持股比例(Big_Ten)、市场类型(Market)和行业类型(IND)作为控制变量,进行多元线性回归分析。其中市值因子(SMB)、账面市值比因子(HML)、盈利能力因子(RMW)、投资风格因子(CMA)和财务杠杆(LEV)分别从市值、账面市值比、盈利能力和投资风格四个角度控制上市公司的经营特性,波动率(Volatility)和流通股规模(Size)控制二级市场特性,前十大股东持股比例(Big_Ten)控制上市公司的所有权集中度,市场类型(Market)和行业类型(IND)分别对上市公司股票所属的市场模块和上市公司的所在行业进行控制。 回归主要考察HSI 和IND 的系数符号和显著性。

热搜指数(HSI)是事件发布日(t=0)热点以及推荐股票的搜索指数,代表投资者对热点概念及推荐股票的关注程度。 热搜指数的回归系数为正且显著,表明投资者关注度对“百度股市通”推荐的股票后续累积超额收益率具有显著影响。 投资者的关注程度越高,对应股票在二次传播后续一定时间内会引起更大的价格波动,带来更高的收益率。 这一结论恰巧证实了假说1。 投资者关注度对于不同阶段的超额收益率具有不同的影响。 而在热点发布之后,投资者关注度仅对当日的超额收益率产生了一定的影响,后期影响不断减弱,所推荐股票在推荐一天之后的价格也趋于平稳。

3. 信息传播、有限关注和超额收益率

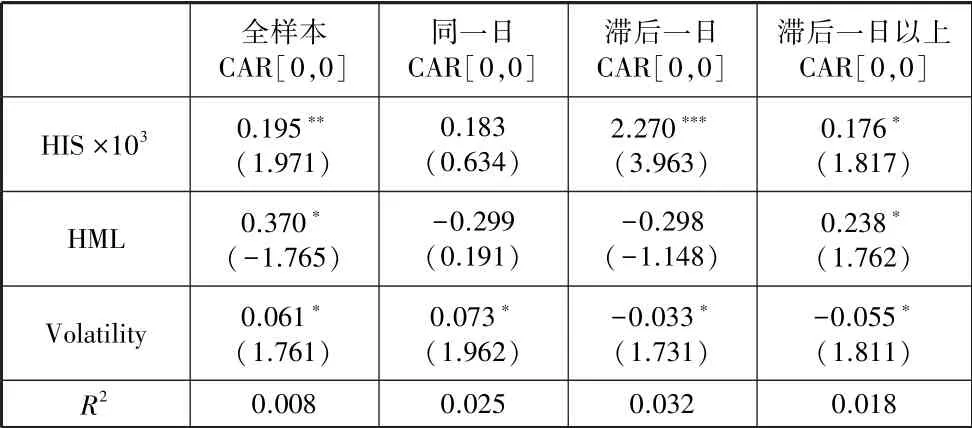

将全样本细分为“Sameday”“1 day”“>1 day”三组,分别对这三组样本建立多元回归模型。 这三组模型结构同上文模型结构一致。 表1 给出了三个模型的回归结果。 表1 中全样本模型结果和原模型一致。 “>1 day”组的模型结果中,搜索指数(HIS)的系数为正且显著,说明二次传播中的信息关注度对股票价格产生影响。 此外,搜索指数的回归系数在“1 day” 组为2.272,远大于“>1 day” 组模型下搜索指数的系数。 由此可以得知,二次传播时间间隔越短,投资者关注度的提高所引发的价格变动越大。 假说3 的结论得到了证实。“Sameday”组的模型结果显示该组搜索指数(HIS)的回归系数不显著,这个可能是由于“二次传播”与“首次传播”的日期重叠,造成投资者关注度的作用难以识别。

表1 投资者关注度在首次传播和二次传播中的作用

4. 不同行业间的有限关注和超额收益率

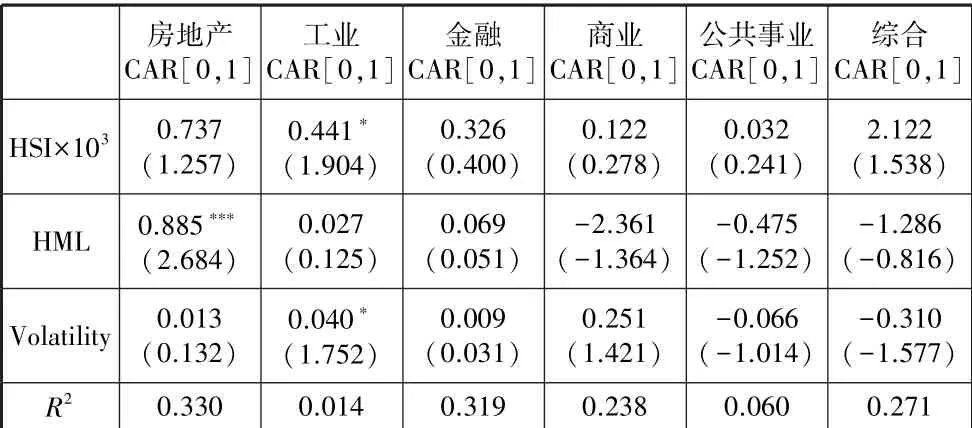

根据国泰安数据库的行业分类数据,将样本分为“房地产”“工业”“金融”“商业”“公共事业”和“综合”这六组,对每组进行回归。 模型的被解释变量都为CAR[0,1],控制变量与前述模型保持一致。 表7 展示了六大行业模型结果。

表2 投资者关注度在不同行业间的作用

在“工业”子样本的回归结果中,搜索指数(HSI)前的系数显著为正,表明投资者关注度对所属工业的上市公司的股票收益具有正向的影响。 其余5 组行业子样本的回归结果体现,搜索指数(HSI)对股票后续价格没有显著影响。 这可能是由于在一定影响因素下,投资者关注度对推荐股票的超额收益率的影响难以识别。 比如,在“房地产”子样本回归模型中搜索指数(HSI)前的系数不显著。 这可能是由于近几年各地出台了一系列的房地产调控政策,楼市调控政策不断加强,防范城市出现房价快速上涨、楼市泡沫过大等现象。 这使得在房地产市场的发展以及房地产上市公司股票价格变动中市场不占主导地位,而是那只“看得见的手”在控制。 另外,在“工业”子样本中大多是一些比较传统的制造业公司和私营企业,例如秦川机床、华中数控等。 而其他行业子样本中大多是一些体量较大,市场难以撼动的企业。

(五)稳健性检验

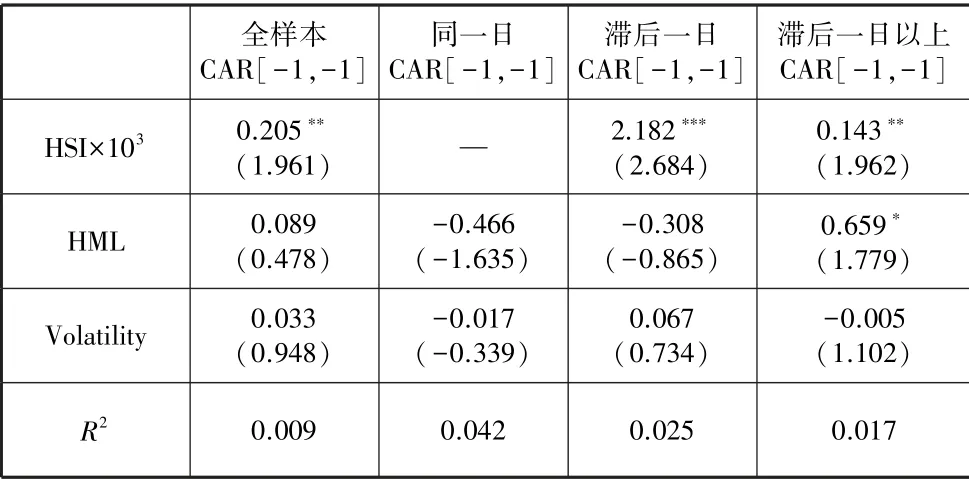

在上文的研究中,我们对“百度股市通”2018 年1 月4 号后推荐的1354 只股票进行了深入研究,证实了我们的研究假设。 但是,在现实生活中,往往可能存在信息的提前泄露。考虑到这种情况,我们将时间窗口调整到[-1,+N],令CAR[-1,1]作为被解释变量,模型结果如表3。

表3 不同时间间隔稳健性分析

由上表结果显示,全样本下投资者关注对股票价格具有显著影响。 在信息首次传播和二次传播的时间间隔越短,投资者关注对股票价格的影响越大。 同时,在不同行业情况下,投资者关注对工业企业的影响显著,对于其他行业的企业的影响难以识别。 由此可见,稳健性检验的结果与上文的分析结论是一致的。

四、 结论与建议

根据本文的研究数据结果表明,智能选股发布日前后10天存在着显著的平均超额收益率序列。 在股票推荐日发布的近几天内,股票累积超额收益率受到投资者关注的影响,发生小幅度的波动,但随后股票价格又发生了反转效应。 因此,在这快速变化的股票波动中,投资者很难抓住这“转瞬即逝”的机遇。 投资者若是按照百度股市通App 的热点信息购买推荐的股票,也很难实现投资价值收益。

随着大数据技术的不断发展,越来越多的“互联网财经媒体”将推出智能选股服务来吸引投资者的关注。 他们借助平台的优势大量推送股市信息,提升投资者的关注度,进一步可能影响股票市场的价格波动。 以“百度股市通”为例,其所推荐的大部分股票在推荐发布日后价格就发生一定程度的上涨,随后出现反转。 因此,为了维护股票市场的公平,防止有人为了谋取私利而扰乱股票市场的秩序,必须对网络上鱼龙混杂的“财经媒体”的信息发布传播做好监管。