我国35 个大中型城市房地产泡沫的测度预警及差异性分析

2020-02-22王春艳董继刚

王春艳,董继刚

(山东农业大学 经济管理学院,山东 泰安 271018)

一、引言

近几年我国房价不断飙升,房地产开发热以及投机热的背后映射出房地产市场的非理性繁荣以及房地产市场机制的扭曲。我国房地产市场存在明显的冷热共存的现象,一二线大城市投机过热,三四线城市库存过多,因此楼市调控要坚持“一城一策、因城施策、分类指导、有松有紧”的主基调。我国35 个大中型城市作为引领我国经济发展的主力军、国家政策方针的先行者与实践者,研究我国35 个大中型城市房地产泡沫的差异性对于把握全国城市房地产泡沫的差异性以及政府的政策调控具有重要的指导意义,从而有利于促进房地产市场的健康发展、银行信贷风险的管理以及社会的稳定。

二、文献综述

国内学者对我国重要城市房地产泡沫的测度及区域异质性分析做了诸多研究,得到了许多可观的成果。姚涛(2010)[1]以31 个省市为研究对象,用因子分析法计算31 个省市2009 年房地产泡沫的综合得分,用层次聚类法将31 个省市分为5 大类,实证发现各类省市之间的泡沫化程度存在较大差异。王琴英(2013)[2]基于35 个大中型城市2009—2011 年年度数据的特征,将35 个大中型城市分为三个层次,实证发现三个层次城市的房地产泡沫程度存在较大差异。范新英等(2013)[3]建立动态面板模型,运用迭代回归法测度35 个大中型城市1999—2011 年房价的泡沫度,实证发现不同城市间房价的泡沫度差异较大。吴冠岑和王沁颖(2017)[4]以35 个大中型城市为研究对象,以2006—2015 年为研究时间段,将35 个大中型城市分为三类,建立局部均衡模型测度35 个大中型城市的房地产泡沫并对三类城市内和城市间的泡沫分化进行分析。张超(2018)[5]选取2007—2015 年13 个长三角城市的年度数据,建立静态面板模型,实证发现长三角各城市房地产泡沫出现最大值的年份不一样,且各年度房地产泡沫差距较大。

三、35 个大中型城市房地产泡沫的测度

(一)数据来源

本文以35 个大中型城市为研究对象,以2007—2016 年为研究时间段,选取了八个测度房地产泡沫单项指标的年度数据,数据均来源于国家历年统计年鉴、wind 数据库以及中宏网。

(二)变量选取

1.开发类指标

(1)房地产投资/全社会固定资产投资(X1)

(2)房屋施工面积/房屋竣工面积(X2)

2.交易类指标

(1)房屋竣工面积/房屋销售面积(X3)

(2)人口增长率(X4)

3.价格类指标

(1)房价收入比(X5)

(2)房价增长率/GDP 增长率(X6)

(3)房价增长率/ 社会零售商品销售额增长率(X7)

4.资金信贷类指标

(1)房地产开发商国内贷款/资金来源总额(X8)

(三)实证分析

对上述八个指标进行因子分析之前首先要进行检验,以确定是否适合做因子分析。KMO 值为0.539,巴特利特球度检验统计量的值为340.432,显著性为0,相关系数矩阵与单位阵有显著差异,反映象矩阵对角线上的系数较大,其余系数数值均较小,经检验适合做因子分析。

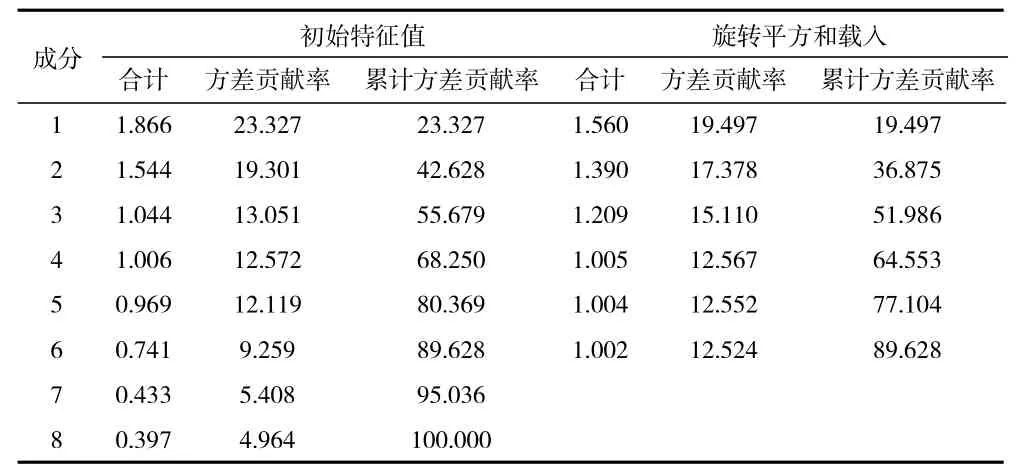

如表1 所示,为使提取的主因子方差贡献率累计超过85%,共提取6 个主因子,累计方差贡献率达89.628%,提取的主因子对总体具有很好的代表性,原有数据丢失的较少。

表1 公因子特征值与方差贡献率

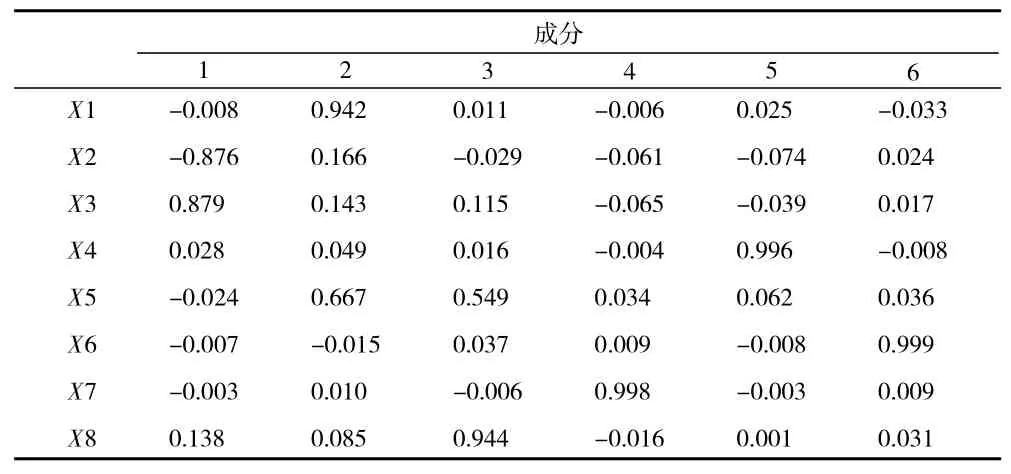

初始因子解对主因子的解释比较模糊,为进一步对主因子进行命名,采用方差最大法对因子载荷矩阵进行正交旋转,旋转后的因子载荷矩阵如表2所示。X2、X3 在第一主因子上有较大载荷,将其命名为生产因子;X1、X5 在第二主因子上有较大载荷,将其命名为投资因子;X8 在第三主因子有较大负荷,将其命名为金融因子;X7 在第四主因子上有较大负荷,将其命名为消费因子;X4 在第五主因子上有较大负荷,将其命名为社会因子;X6 在第六主因子上有较大载荷,将其命名为经济发展因子。

表2 方差最大化旋转后的因子载荷矩阵

将各主因子方差贡献率与累计方差贡献率的比值作为权重分别计算35 个大中型城市2007—2006 年的房地产泡沫综合得分F,房地产泡沫综合得分F=(0.19497F1+0.17378F2+0.1511F3+0.12567F4+0.12552F5+0.12524F6)/0.89628

(四)结果分析

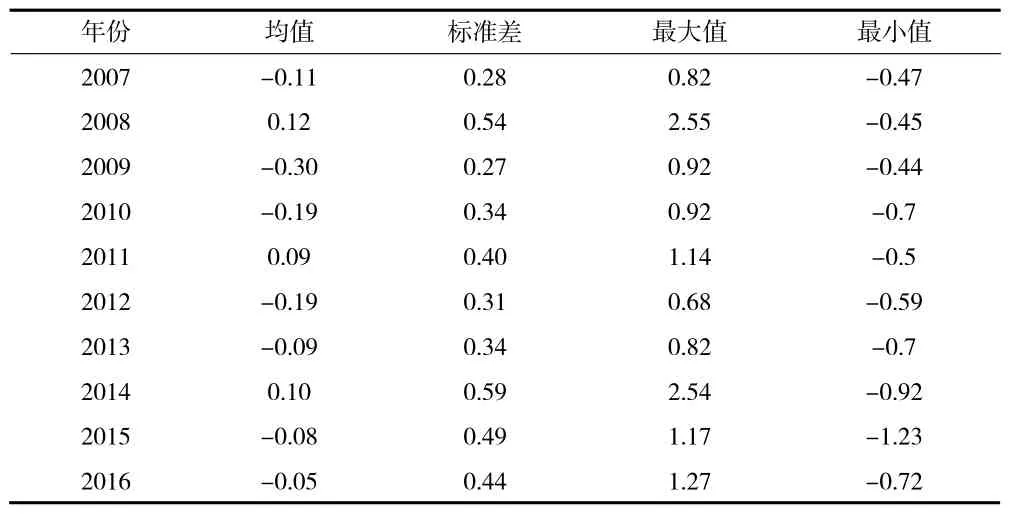

1.各年份房地产泡沫综合得分的描述性分析。如表3 所示,我国35 个大中型城市2007—2016 年房地产泡沫综合得分的均值呈波浪式变动,波动幅度较小,但历年均值均处于中泡沫等级区间,需要引起警惕。房地产泡沫综合泡沫得分的最大值与最小值也成波浪式变动,但波动幅度较大。因此房地产泡沫的测度以及政策调控要注意区域异质性,用全国房地产泡沫的均值进行分析研究可能会掩盖个别城市泡沫化程度异常的现象。

表3 2007—2016 年房地产泡沫综合得分情况

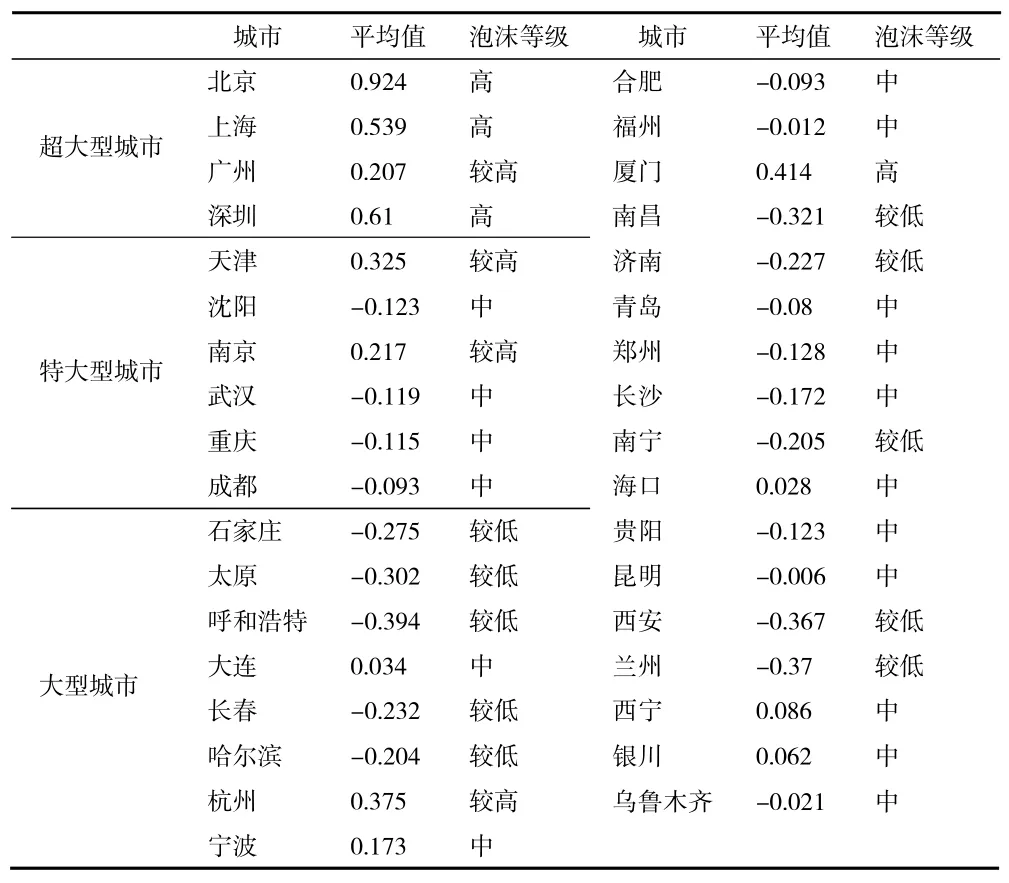

2.各城市房地产泡沫综合得分的描述性分析。将35 个大中型城市按照《中国城市建设统计年鉴》以及《国家新型城镇化规划(2014—2020 年)》中的划分标准,划分为超大型城市、特大型城市与大型城市三类,分别计算2007—2016 年各城市房地产泡沫综合得分的均值并定义泡沫等级。35 个大中型城市历年房地产泡沫综合得分均值为0,标准差为0.4,最小值为-1.23,最大值为2.55。采用五级分类法,取1/2 倍标准差作为中间衡量基准,将35 个大中型城市的泡沫度划分为低、较低、中、较高、高五个等级,F 处于[-1.23,-0.4)则定义为低泡沫等级,F处于[-0.4,-0.2)则定义为较低泡沫等级,F 处于[-0.2,0.2)则定义为中泡沫等级,F 处于[0.2,0.4]则定义为较高泡沫等级,F 处于[0.4,2.55]则定义为高泡沫等级。

如表4 所示,三类城市房地产泡沫的均值随着经济发展水平的差异呈阶梯式分布,超大型城市的房地产泡沫最大,其次为特大型城市和大型城市。超大型城市房地产泡沫化程度过高,大城市房地产泡沫化程度普遍不高,尤其是中西部的内陆城市房地产泡沫化程度普遍较低,然而大城市中杭州和厦门的房地产泡沫化程度较高,需引起警惕。

表4 35 个大中型城市房地产泡沫的综合得分及泡沫等级情况

四、35 个大中型城市房地产泡沫的差异性分析

泰尔指数、基尼系数、变异系数均可以描述不同地区的不平等及差异程度。但泰尔指数具有可分解的性质,即可以将总差异分解为组内差异和组间差异,分别计算组内差异和组间差异对总差异的贡献率。因此本文用泰尔指数来分析三类城市房地产泡沫的差异及分化程度。

个别城市和个别年份的房地产泡沫综合得分为负数,因此在分析之前对数据进行标准归一化(非负数)处理。公式如下:

设T1、T2、T3分别为特大型城市、超大型城市、大型城市房地产泡沫组内差异的泰尔指数,Fi为历年单个城市房地产泡沫的综合得分,F1、F2、F3分别为历年特大型城市、超大型市、大型城市房地产泡沫综合得分的总和,P1、P2、P3分别为特大型城市、超大型城市、大型城市组内的城市总个数,三类城市房地产泡沫组内差异泰尔指数的计算公式如下:

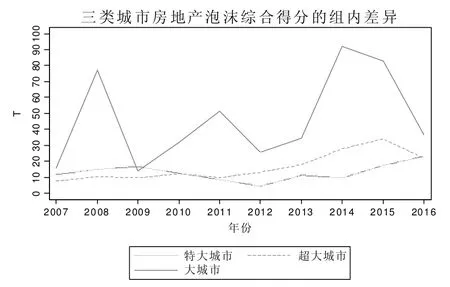

如图1 所示,大型城市房地产泡沫组内差异的泰尔指数整体高于特大型和超大型城市。2007—2016 年大型城市房地产泡沫组内差异的泰尔指数整体呈“山峰”状波动,极差达到78,波动幅度较大,房地产泡沫组内差异的变化较为剧烈。将每一个“山峰”看做一个周期,大型城市房地产泡沫的组内差异大体可分为三个周期:2007—2009 年为第一个周期;2009—2012 年为第二个周期;2012—2016 年为第三个周期。每个周期大约为2—4 年,并且每个周期所跨越的年数渐增。特大型城市组内差异的泰尔指数整体呈波浪式变动,波动幅度较小,整体较为平稳。超大型城市组内差异的泰尔指数在2007—2012 年基本保持稳定,2012 年后超大型城市组内差异的泰尔指数逐年递增,直到2015 年出现拐点使得2016 年超大型城市组内差异的泰尔指数急剧下降。在2010 年之前,特大型城市组内差异的泰尔指数均大于超大型城市组内差异的泰尔指数,2010年后超大型城市发生反超,在后续的几年内,超大型城市组内差异的泰尔指数均大于特大型城市组内差异的泰尔指数。直到2016 年两者发生汇合,特大型与超大型城市房地产泡沫组内差异的泰尔指数呈现出“分久必合,合久必分”的规律。

图1 三类城市房地产泡沫综合得分的组内差异

设T4为三类城市房地产泡沫组间差异的泰尔指数,F 为35 个大中型城市房地产泡沫综合得分的总和,P 为三类城市的城市总个数,三类城市房地产泡沫组间差异泰尔指数的计算公式如下:

如图2 所示,2007—2016 年三类城市房地产泡沫组间差异的泰尔指数呈“倒山峰”状波动,但整体呈上升趋势。期间大约经历了三个周期,每个周期大约为2—3 年。2011 年后,三类城市房地产泡沫组间差异的泰尔指数整体呈上升态势,2015 年骤升达到峰值后转而出现拐点,2016 年三类城市组间差异的泰尔指数反趋势地出现下降的现象。

图2 三类城市房地产泡沫综合得分的组间差异

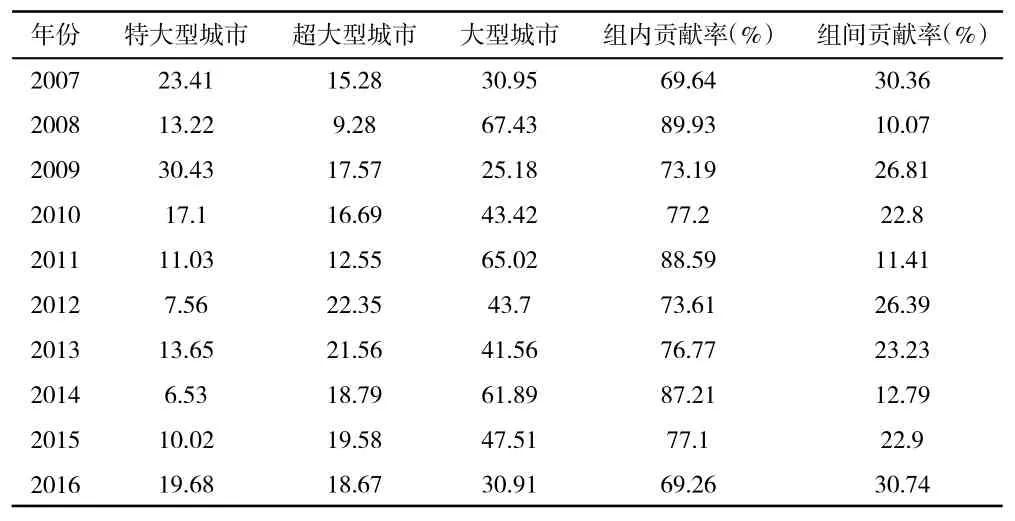

根据三类城市组内差异以及组间差异的泰尔指数,分别计算三类城市房地产泡沫组内差异及组间差异对总体差异的贡献率。如表5 所示,三类城市房地产泡沫组内差异对总体差异的贡献率较大,均超过了65%,在2008 年贡献率甚至达到了89.93%。35 个大中型城市房地产泡沫的差异程度主要取决于组内差异,而组间差异的决定作用较小。三类城市组内差异对总体差异的贡献率主要来源于大型城市的组内差异,除2009 年外大型城市组内差异均大于特大型和超大型城市的组内差异,因此归根结底35 个大中型城市房地产泡沫的差异程度主要取决于大型城市的组内差异。

表5 三类城市房地产泡沫组内差异及组间差异对总体差异的贡献率

五、结论及政策建议

(一)结论

我国35 个大中型城市2007—2016 年房地产泡沫综合得分的均值均处于中泡沫等级区间,泡沫化程度较高,需要引起警惕。三类城市房地产泡沫的均值随经济发展水平的差异呈阶梯式分布,超大型城市的房地产泡沫最高,大型城市的房地产泡沫最低。三类城市房地产泡沫组内差异对总体差异的贡献率较大,而组间差异对总体差异的贡献率较小。房地产泡沫的组内差异主要来源于大型城市,因此我国35 个大中型城市房地产泡沫的差异主要取决于大型城市房地产泡沫的组内差异。

(二)政策建议

1.一城一策、因城施策。我国房地产泡沫存在明显的区域异质性特征,因此楼市调控不能搞“一刀切”,要对症下药、分类指导。一城一策使地方政府的调控更具灵活性与主动性,可以有效规避统一调控所带来的系统性风险。

2.加强监管、严控信贷。35 个大中型城市房地产泡沫的差异主要源于大型城市的组内差异,大型城市作为初步从中小型城市向大中型城市成功转型的产物,各方面规章体制有待完善,各地政府要盯住楼市,通过灵活变动信贷政策、财税政策等对楼市进行调控,严格控制对房地产开发商的信贷投放量及开发商的信贷投向,遏制投机,稳定预期,严防大型城市重蹈超大型城市的覆辙。

3.控制人口、缓解矛盾。积极推进区域均衡发展以及脱贫攻坚的进程,引入劳动密集型企业进入中小城镇,大力鼓励回乡创业及返城就业,合理引导人口回流,缓解一二线大城市的人口压力,从而大大减轻一二线城市的供需矛盾,促进房地产市场的健康发展。