房地产金融风险传导的主要路径研究及启示

2020-02-12刘端怡

文/刘端怡

1998 年城镇住房制度改革以来,随着银行信贷、土地管理、税收等配套政策的相继出台,居民住房消费需求逐步释放,房地产业快速发展。近年来,随着房地产行业的快速发展,房地产行业和金融行业的联系越来越紧密,房地产相关贷款占银行业贷款比重大幅增加,银行住户部门杠杆率增长较快,部分城市房地产过度金融化问题越来越受到关注。党的十九大报告指出,2018-2020 年间,要重点抓好决胜全面建成小康社会的防范化解重大风险、精准脱贫、污染防治三大攻坚战。其中,打好防范化解重大风险攻坚战的首要任务,就是防控金融风险。房地产与金融系统的联系十分紧密,有效防控房地产领域的金融风险对于防控金融风险、稳定经济发展意义重大。

一、房地产金融风险爆发点及风险传导路径

房地产市场主要涉及房地产购买者、房地产开发企业和贷款机构三个主体。其中,金融机构的抗风险能力较强。房地产开发企业可依靠房地产抵押贷款、股权融资等方式筹集资金,具有一定的抗风险能力。房地产购买者,尤其是高负债、高杠杆的投机者,风险承受能力最弱,也最容易成为房地产金融风险爆发的起始点。各国政府面对房地产泡沫采取的措施、房地产市场的购房主体、主要融资方式、金融市场的发达程度以及其他外部因素冲击的不同,使得房地产金融风险的爆发点和风险传导路径有所不同,通过对引发区域性或全国性金融危机甚至经济危机的一些房地产泡沫破灭事件的梳理,根据对政府管控态度、房地产价格下降的原因以及房地产风险爆发点的分析,将房地产金融风险分为两大类市场情形、四种传导路径。

(一)政府不进行管控,供需逆转导致房价下降

该类型的房地产市场以投机者为主,信贷十分宽松且房地产交易频繁,大量外来投机者涌入市场,不断推高房地产价格。而当地政府并未发觉泡沫,或因担心泡沫破灭的危害,放任房地产市场泡沫持续积累。房地产金融风险的爆发点一般是高杠杆的投机者和过度借贷开发的房企。

1.高杠杆的投机者违约率大幅增加。当房地产价格快速上涨至一定程度后,过高的价格阻碍后续投机者进入市场,购房需求有所减少,市场由供不应求转为供过于求,房价开始下降,房地产贷款违约率逐渐上升。之后受经济萧条、自然灾害等外部事件冲击,房地产市场崩溃,大量企业和金融机构破产。以20 世纪20 年代的佛罗里达州房地产泡沫为例,受旅游度假兴起、银行宽松的贷款条件及政府高息举债兴建基础设施等因素推动,佛罗里达州的土地价格和房屋价格开始快速上涨,高额利润吸引了大量美国其他地区的投资、投机者进入市场,进一步推高了房地产价格。1925 年10 月后,佛罗里达州的房地产价格过高,使得潜在的投资者开始对佛罗里达房地产失去兴趣,同时部分投资者开始出售物业以锁定利润,佛罗里达房地产价格逐渐下跌,房屋止赎率开始上升。1926 年和1928 年的两场飓风以及地中海果蝇的严重灾害摧毁了佛罗里达所依赖的旅游业和柑橘业,许多的公司和银行陆续倒闭。

图1 1925年后佛罗里达州房地产金融风险传导路径

2.房企大举借债进行开发建设。受政府刺激政策影响,大量投机者,包括国外投资者和投机资本,涌入房地产市场,房地产开发企业通过房地产贷款、海外债、非金融贷款等方式大举借债进行开发建设,市场供应远超实际居住需求,住房空置率过高,房价开始下降,房企资金链变紧。经济环境恶化、失业率增加、外资撤离等因素冲击,使得大量房企破产,最终引发金融危机。1997 年泰国、2007年爱尔兰等房地产泡沫破灭事件均属于此种模式。以泰国房地产泡沫为例:1992 年泰国政府全面取消资本管制并推出了一系列推动房地产市场发展的政策,众多开发商和投机者涌入房地产市场,泰国房地产泡沫逐渐积累。1995 年,房地产市场过度开发使得泰国住房和商办市场空置现象严重,加之央行开始收紧信贷,房地产开发企业资金链变紧,房价开始松动。1996 年泰国经济增速降至十年最低水平,外资开始撤离,商业银行和金融公司经营状况恶化。1997 年2 月大地产发展商Somprasong Land 成为泰国第一家未能及时偿还债务的发展商,到1997 年底,约有56 家地产商相继破产。不良房地产贷款、商业贷款违规转向房地产投资以及金融机构外债的期限结构错配造成很多金融机构出现流动性困难,濒临破产。大型金融机构的破产导致了银行挤兑与极大的恐慌,进一步加剧了金融危机和经济危机的程度。

图2 1995年后泰国房地产金融风险传导路径

(二)政府出台严厉的管控措施,房地产价格出现下降

房地产市场泡沫过大带来的负面影响已受到政府重视,政府试图通过货币政策、行政管制等手段减缓不断增大的泡沫,房地产价格开始下降。由于限制手段过于严厉,对房价下跌带来的危害预估不足,叠加其他宏观经济事件冲击,最终造成房地产泡沫崩溃。值得注意的是,若政府及时出手控制房地产泡沫继续扩大,房地产市场供应并未远超实际住房需求,住房空置率相对较低,后期随着经济回升以及居民收入增长,市场恢复能力较放任泡沫增长的情况更强。

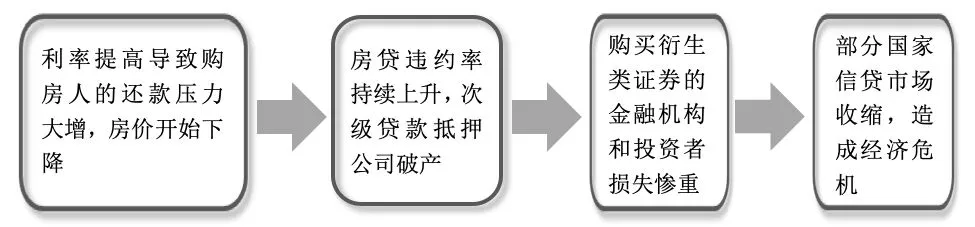

1.购房人的还款压力突然大增。在过剩流动性和低利率刺激下,房地产市场开始繁荣,房价快速上升使得居民忽视自身还贷能力,通过非金融机构贷款提前购房,进一步推高房地产泡沫水平。政府大幅提高利率水平,居民还贷压力突然大幅增加,房贷违约率上升,拥有大量次级贷款的非金融机构破产。以2008 年美国次贷危机为例:在过剩流动性和低利率刺激下,美国房贷市场过度繁荣,同时由于监管缺失,针对次级抵押贷款的金融创新把泡沫越吹越大。出于对通货膨胀的担忧,美联储从2004 年6月起两年内连续17 次调高联邦基金利率,将其从1%上调至2006 年的5.25%,房价开始下降。由于次级贷款大多为浮动利率贷款,重新设定的贷款利率随基准利率上调,借款人还款压力大幅增加,加之房价连续四季度下降,借款人无法靠出售房产或抵押住房再融资来减轻债务负担,大批次级抵押贷款的借款人不能按期偿还贷款。2007 年房贷违约率持续上升,房地产市场风险蔓延到信贷市场,次级抵押贷款公司深陷坏账危机,许多购买CDO、CDS 等衍生类证券的金融机构和投资者损失惨重。大量坏账导致本国及其他国家的金融机构濒临破产,从而造成一些国家信贷市场收缩,而这种信贷收缩又传导到实体经济,最后造成国家的经济衰退。

图3 2007年后美国房地产金融风险传导路径

2.公司破产使得大量囤积的房地产入市。房地产市场暴利吸引大量公司进入市场进行投机炒作,房地产的抵押融资再购买循环不断推高房价。政府开始通过货币政策、行政措施等手段收紧信贷,抑制房价上涨,企业资金链断裂使得大量抵押品进入市场,房地产价格开始下降。政府持续加强调控措施,叠加其他宏观经济事件冲击,房地产市场崩溃,大量不良贷款引发金融危机。20 世纪80 年代中后期,日本的宽松货币政策使得股市和房地产市场投机盛行,在房地产、股价与银行贷款三者联动的金融加速器机制作用下,股价和房地产价格快速上涨。在股市与房地产市场双重资产泡沫的压力下,日本政府试图通过货币政策、行政措施等手段,缩小不断增大的泡沫。1989 年5月底,日本开始实行紧缩的货币政策,连续3 次上调贴现率,5 次提升基准利率。受信贷规模下降、贷款成本大幅增加等因素影响,日经平均股指在1989 年12 月达到历史最高水平之后,九个月内由38915 点大幅降至20000 点以下。随着资产价格暴跌,大部分企业、银行和证券公司出现巨额亏损,公司破产使得其拥有的大量不动产涌入市场,房地产市场供过于求,房价出现下跌的趋势。随后,日本政府继续加强对房地产市场的调控,如1990 年出台金融机构对于房地产融资总量规制措施,1992 年出台“地价税”政策。同时,随着日元套利空间日益缩小,国际资本开始撤离,日本不动产市场泡沫最终破裂,银行和非银行金融机构由于有大量不良债权出现破产。的梳理分析,对防范我国房地产金融风险有以下几点建议:

(一)坚持房住不炒的定位,让住房回归居住属性

当前,我国正处于房地产金融高速发展时期和房地产金融创新期,正是调节房地产市场平稳发展、保持金融市场稳定和促进宏观经济稳健发展的关键时期,应毫不动摇地坚持“房子是用来住的,不是用来炒的”的定位,加快建立多主体供应、多渠道保障、租购并举的住房制度,让住房回归居住属性。加快构建房地产市场平稳健康发展的长效机制,坚决遏制房价上涨,坚持因城施策,深化完善金融、土地、财税、市场监管等基础性制度,从以行政手段调控为主转向综合施策,充分利用行政、经济、法律等多种手段,促进供求平衡,合理引导预期,整治市场秩序。

(二)协调有序加强监测监管,防范房地产金融风险

1.构建房地产金融风险监测体系。构建全面覆盖购房者、房地产开发企业、金融机构三个市场主体的房地产金融风险监测体系。针对购房者的监测,建议重点关注居民的购房杠杆率和还款压力、企业或外来人员非居住需求购房的占比情况,相关指标包括房价收入比、个人偿债能力、购房杠杆率、企业购买商品住房占比、住房空置率等。针对房地产开发企业的监测,建议重点关注房企资金链情况,防止出现大规模破产导致的烂尾楼、大量抵押房地产冲击市场等,相关指标包括房地产开发贷款、房企信用债、海外债、民间借贷等债权融资情况,以及上市房企股价波动等。针对金融机构的监测,重点关注房地产贷款占银行贷款总额比重、商业贷款通过金融创新工具违规流入房地产市场情况等。

2.因城施策,加强监测监管。对于人口持续流入、购房需求持续增加的城市,建议适当出台房地产调控政策,保持房价增长与收入增长相适应,重点满足市民的居住需求,限制不合理的投机炒作行为,防止宽松的信贷流入房地产市场推高房价。

对于市场供大于求、住房空置率偏高、以投机需求为主的城市,尤其是经济增长放缓或主要产业衰退的城市,应密切监测市场各方主体的资金链情况,做好风险防范预案。

(三)稳妥推进金融产品创新,推动金融监管创新

着力加强房地产金融审慎管理,稳妥推进房地产金融创新。房地产抵押贷款证券化衍生品虽然具有分散银行风险、拓展融资渠道等诸多好处,但是从国外经验可见,房地产金融创新风险难以准确预估,金融创新产品的高杠杆比例特性加大了有效监管的难度,杠杆交易被过度使用将导致风险难以控制。当前,我国房地产金融监管制度尚在建立健全阶段,房地产金融机构的治理结构和风险管理不够完善,实体经济稳中向好并进入稳杠杆阶段,建议稳妥推进房地产金融产品创新。