公众企业信息披露的Nash均衡

2020-01-08马嘉萌郭苏稼李远勤

马嘉萌,郭苏稼,李远勤

(上海大学管理学院,上海200444)

现有研究讨论了上市公司强制信息披露对于资本市场的意义,但是研究结论不尽相同.例如:金智[1]发现新的会计准则降低了私有信息获得超额报酬的可能性,减少了会计信息与股价同步性的正相关关系;宋献中等[2]发现社会责任信息披露降低股价崩盘风险;Dhaliwal等[3]发现社会责任信息披露降低股权融资成本;王雄元等[4]发现企业年报风险披露降低了权益资本成本.上述研究是使用除特殊行业以外的全部上市公司为样本,用面板数据进行最小二乘法回归得出的,反应了会计披露对于提高投资者保护的正面意义.然而,变化样本和方法后,企业信息披露的作用相反.田利辉等[5]剔除了发行H股的A股上市公司,并且用类似实验的方法(双重差分倾向评分匹配DID-PSM方法)发现社会责任信息披露增加了股价崩盘风险.由此可见,对于公司信息披露的意义,实证研究中还存在争议.

本工作不同于以往的研究,旨在探讨会计准则与证券市场监管部门强制要求的信息披露是通过什么机理约束企业的,为解释以前文献的争议提供思路,通过建立不同类型企业在融资过程中的博弈模型,分析该模型中纯战略Nash均衡和混合战略Nash均衡,揭示无会计准则约束下的企业决策以及会计准则如何在保障资本市场正常运作中不可或缺.

基于上述分析,本工作针对政策制定提出了自己的建议,为该模型在实践中的具体应用指明了方向.此外,本工作也考虑专业投资者在企业博弈中的角色和作用.专业投资者是指专门进行有价证券投资活动的法人机构,一般具有投资资金量大、收集和分析信息的能力强等特点.专业投资者一般具有会计,金融,经济相关专业背景,基于公司披露的信息进行投资决策.专业投资者能起到较好监督管理层的作用,能提升企业内控及公司治理水平,加强企业决策能力.在资本市场上,专业投资者有利于稳定股价,降低融资成本.

现有文献对于专业的投资者能有效监督企业经营管理已基本达成一致[6-9],然而对于专业投资者如何影响企业的信息披露行为亦没有一致的结论.研究发现,专业投资者较多的企业被要求的信息披露质量较高.李增福等[10]发现机构投资者持股与真实盈余管理负相关;陆瑶等[11]认为机构投资者抑制信息披露的违规倾向,提高了信息的质量;杨海燕等[12]发现:专业投资者持股增加了应计盈余管理行为是降低信息披露质量的表现;牛建波等[13]认为专业投资者降低了公司的自愿性信息披露,从而降低了信息披露的质量;张志红等[14]研究了信息披露对非专业投资者的影响,发现较高披露频率的报告虽然会使专业的投资者获利,但是会导致非专业投资者盈利预测准确性和可靠性降低,对其有负面影响.就机构投资者在信息披露方面的监管作用,基于国外资本市场的研究结果相对一致,现有文献发现机构投资者持股增加了企业的信息披露,提升了披露质量[15-19].虽然整合披露还处于概念阶段,但是全球范围内越来越多的上市企业开始朝着整合披露的方向改革,除了满足监管部门的强制财务信息披露外,渐渐加入非强制的非财务信息:产品市场前景,社会责任,企业文化等,以求资本市场的正向看好.

本工作中的信息披露指包括强制披露及非强制披露的全面整合披露.作为有别于西方的新兴市场,A股的披露是否也应有其特点,本工作为此提供理论依据.近年来,A股投资者结构发生较大变化,从资金规模上来看,专业投资者持股市值占比稳步提升.截至2017年第二季度末,专业投资者在A股持股60 772.05亿,占自由流通股的比例约为29%,其中,公募基金7.99%、私募类(包括阳光私募基金和资管)4.16%、保险保障类7.06%、国家队6.82%、境外资金2.63%、券商自营0.52%.但是,这一比例与西方发达市场超过70%的数字还是有所差距.本工作着眼于专业投资者比例,讨论应该强制进行整合披露还是对现有的披露要求再进行简化.

1 不同企业信息披露博弈分析

1.1 模型假设

假设每个公司可以自行决定是否披露其信息,同时披露的信息是公司质量高低的标识;每个公司的效用函数是最大化投资的预期收益.以下为模型的其他假设:

(1)市场上有A公司与B公司,两公司的目标是最大化其投资收益;

(2)市场上投资者数量有限,一共是2单位;

(3)每个公司可以是高质量或者低质量,但两个公司不能同时为低质量;

(4)政府的效用函数是最大化市场的收益,市场收益等于A公司与B公司的收益和;

(5)不披露时,借款利率的增加包含披露成本的降低,由于披露成本小于借款利率的1/10,因此不影响借款利率的增加.首次公开募股(initial public off ering,IPO)相关费用约占融资额的5.04%(费用流向主要中介机构,包括承销商,律所,会计师事务所等),信息披露约1%.上市公司通过银行借款是融资成本最低的外部融资方式.2018年一年期贷款利率为融资额的7.5%至8.5%,其他融资成本均超过10%.

A公司与B公司各有I单位的借款,借款利率为i.假设在公司不进行披露时,投资者要求的借款利率更高,为αi(α>1).高质量的公司从一单位投资中获得收益RG,低质量的公司从一单位投资中获得收益RB.由于高质量的公司投资策略好于低质量的公司,故有RG>RB.有一部分专业投资者的投资决定是基于公司披露的信息,其数量用r表示.当投资者不了解公司质量时,如果低质量的公司披露了对公司不利的信息,那么r单位的投资者会放弃投资低质量的公司;如果高质量的公司披露了对公司有利的信息,那么r单位的投资者会投资高质量的公司;如果所有的投资者都已知一家是高质量公司另一家是低质量公司时,所有投资者都会选择投资高质量公司.

1.2 纯战略Nash均衡

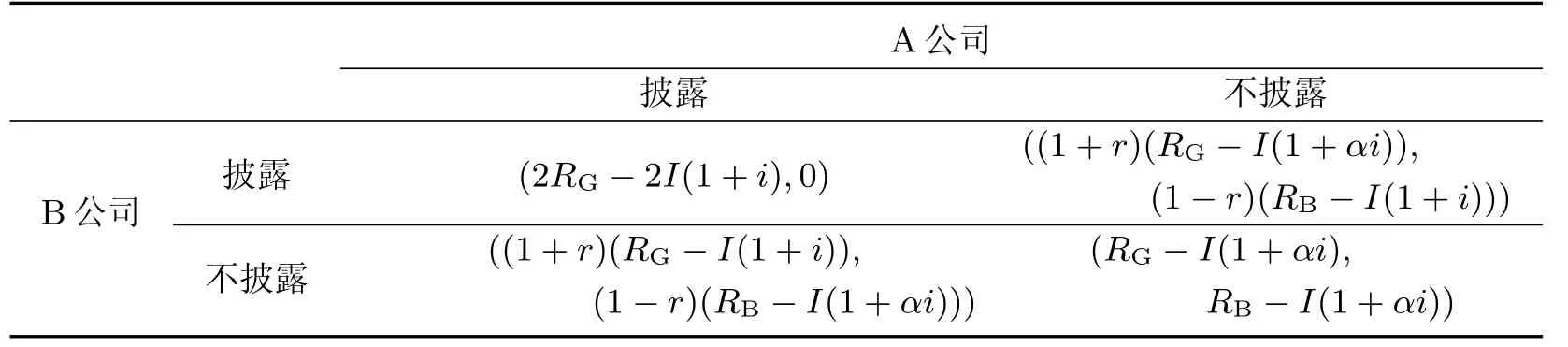

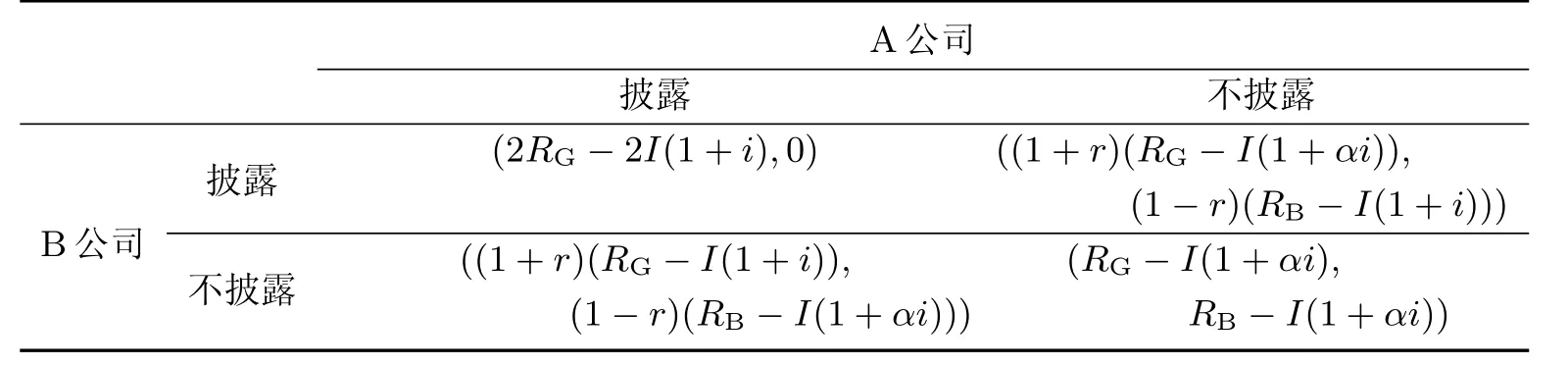

本工作采用(a,b)的形式表示每个公司的预期收益,其中A公司的预期收益为a,B公司的预期收益为b.A公司为高质量的公司,披露的信息有利;B公司为低质量的公司,披露的信息不利.基于博弈论囚徒困境的原理得出不同情况下两个公司各自的预期收益,结果如表1所示.

表1 A,B公司的预期收益Table 1 Expected earnings of Company A and B

本工作假设政府不强制公司进行信息披露,A公司与B公司都有两个选择:披露或者不披露信息.如果A公司与B公司同时选择披露信息,那么市场上的投资者会知道A为高质量的公司,B为低质量的公司.在这种情况下,市场上2单位的投资者都会投资A公司.因此,A公司收益为2RG−2I(1+i),B公司收益为0.如果A公司与B公司同时选择不披露信息,那么市场上的投资者无法了解每个公司的质量.这种情况下,投资者的选择会平均分布于A公司与B公司,即1单位投资者选择投资A公司,1单位投资者选择投资B公司.由于两个公司都没有披露信息,投资者要求的利率更高为αi.因此,A公司收益为RG−I(1+αi),B公司收益为RB−I(1+αi).

如果A公司选择披露信息而B公司选择不披露信息,r单位的投资者会依据披露的信息来做投资决策.因为A公司为高质量的公司,其披露的利好的信息会吸引到r单位的投资者.B公司没有披露信息,投资者要求的利率更高为αi.因此,A公司收益为(1+r)(RG−I1+i)),B公司收益为(1−r)RB−I(1+αi).类似的,如果A公司选择不披露信息而B公司选择披露信息,r单位的投资者会依据披露的信息来做投资决策.因为B公司为低质量的公司,其披露的不利的信息会将r单位的投资者推向A公司.A公司没有披露信息,投资者要求的利率更高为αi.由此,A公司收益为(1+r)(RG−I(1+αi)),B公司收益为(1−r)(RB−I(1+i)).

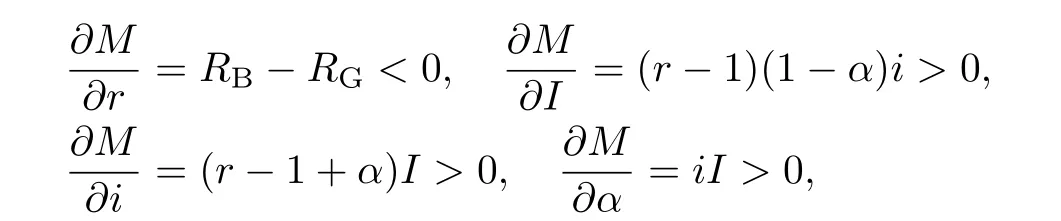

根据博弈论囚徒困境的原理,A公司与B公司的决策均衡是A公司选择披露信息而B公司选择不披露信息,这样的结果和现实相符.如果政府不强制披露,那么只有质量好的公司会自愿选择披露其信息.然而,从政府的角度,这样的均衡是否最大化了整个社会的收益呢?在现在的均衡下(A公司选择披露信息而B公司选择不披露信息),社会的总收益为(1+r)(RG−I(1+i))+(1−r)RB−I(1+αi).如果政府强制所有企业进行信息披露,那么社会的总收益为2RG−2I(1+i).经计算可知,2RG−2I(1+i)>(1+r)(RG−I(1+i))+(1−r)RB−(I(1+αi)).因此,从政府最大化社会总收益的角度,强制所有公司披露信息优于不强制披露,而政府强制披露信息的收益增量M=(2RG−2I(1+i))−((1+r)(RG−I(1+i))+(1−r)RB−I(1+αi)).对M求编导,可得

因此,可得如下推论.

推论1懂得依据公司质量进行投资的专业投资者数量(r)越小,强制信息披露带来的总收益增量越大.

推论2公司的投资额(I)越大,强制信息披露带来的总收益增量越大.

推论3企业融资成本(i)越高,强制信息披露带来的总收益增量越大.

推论4市场对于不披露信息惩罚越大(α),强制信息披露带来的总收益增量越大.

2 混合战略Nash均衡

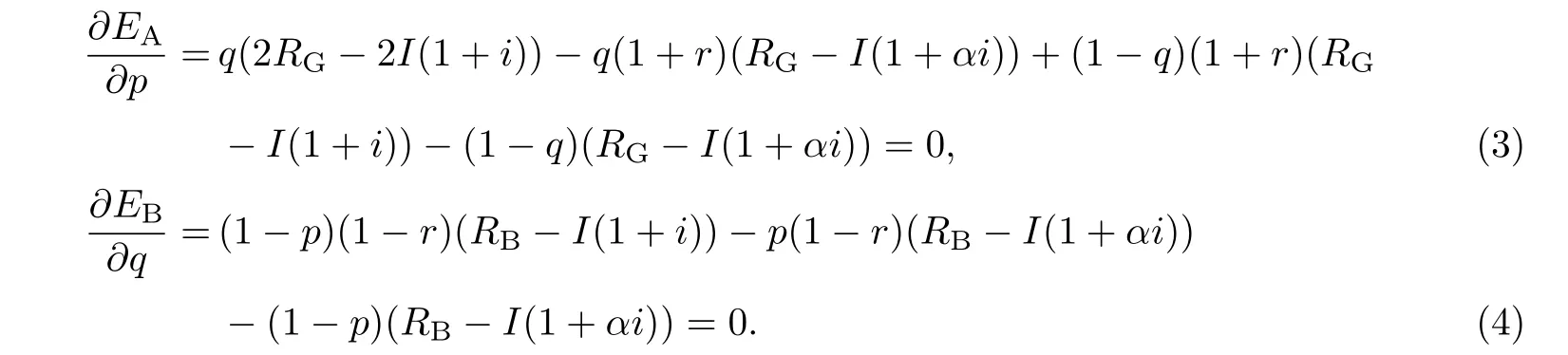

假设A公司与B公司均以一定的概率采取行动,A公司以概率p选择进行披露,以概率1−p选择不进行披露,所以混合战略为σ1=(p,1−p);B公司以概率q选择进行披露,以概率1−q选择不进行披露,所以混合战略为σ2=(q,1−q).基于以上假设,本工作构建披露博弈混合战略矩阵,结果如表2所示.

表2 A,B公司博弈混合战略矩阵Table 2 Game mix strategy matrix of Company A and B

A,B公司的期望收益分别为

对式(1)和(2)分别求偏导,可得

由式(3)和式(4)可得

对p∗和q∗求编导,可得

若A公司以概率p∗选择披露,B公司以概率q∗选择披露,则此博弈的混合战略Nash均衡为

对于高质量A公司而言,当企业的融资额更大、融资成本增加以及市场对不披露信息的惩罚增加时,会增加其信息披露.这与实事相符,也有利于资本市场的健康发展.然而,对于低质量的B公司而言,只有在即有一定百分比的投资者会根据公司质量进行投资时,低质量B公司才会和A公司做出相同的选择.当大部分投资者做决定不会考虑公司的信息披露时,低质量公司在企业的融资额更大、融资成本增加以及市场对不披露信息的惩罚增加时,反而减少其信息披露.这样的结果妨碍了市场的有效资源配置,尤其在投资者不考虑公司质量进行盲目投资时,更会带来巨大的风险.因此,强制企业进行基本的信息披露对于资本市场的健康有序运行有着重要的作用.

推论5当市场上根据公司质量进行投资的专业投资者小于一定比例时,只有强制所有公司披露信息才能维持市场稳定.

推论6强制所有公司披露信息将避免出现市场失灵现象,即公司投资额大、融资成本高及市场惩罚大时公司反而减少其信息披露.

纯策略和混合策略的Nash均衡得出的推论描述上有所不同,但是内涵一致,即:①专业投资者的比例越小,强制披露越重要,当专业投资者小于一定比例时,必须强制所有公司披露信息以维持市场稳定;②没有强制披露要求的情况下,投资额大、融资成本高及市场惩罚大时,公司反而减少其信息披露,因此强制披露能矫正3种失灵,对它们的意义尤其大.

3 结束语

本工作研究讨论了信息披露约束公众企业的内部运行机理,通过建立不同类型企业在融资过程中的博弈模型,考虑专业投资者的比例,对该模型中纯战略Nash均衡和混合战略Nash均衡展开分析,以揭示信息披露如何在保障资本市场正常运作中不可或缺.本工作发现,懂得依据公司质量进行投资的专业投资者比例越小,强制信息披露带来的社会总收益增加越大.尤其是当专业投资者小于一定比例时,强制信息披露是维持市场稳定的必要机制,能有效避免市场的失灵.本工作的结论支持维持现有强制披露或增加额外的强制披露要求(如强制整合披露),对信息披露是否有利于公司的争议提供了新的解释.

本工作对近期上海证交所设立科创版和试点注册制具有理论价值.科创版和注册制均对投资者的专业性提出了更高的要求.科创版的设立将降低高科技公司上市的盈利门槛,而注册制下证券发行审核机构只对注册文件进行形式审查,不进行实质内容判断.如此环境本质是减少了强制披露的力度,增加了市场在资源配置中的力度和投资者用脚投票的权重.伴随着新政策的即将出台,A股也扩大了合格境外投资者(qualified foreign institutional investor,QFII)的额度.基于本工作的结论,二者的结合方可避免降低披露要求带来的风险,有助于中国资本市场的成熟与成长.

基于以上资本市场中企业信息披露博弈运行机理的分析,本工作提出如下建议.当今中国的资本市场建设还处于初期阶段,上市公司财报造假,惩罚退市等新闻屡见不鲜.中国资本市场的价值投资比例较国际市场较低,投机行为较高,真正分析企业信息披露后才做投资决策的投资者比例不高.因此,应持续加强投资者的培训与教育,提高投资者的专业化程度,将有助于整个市场的向好发展.除国有企业及部分龙头企业外,大部分中小企业依旧处于融资难及融资成本高的境地.因此,中国强调企业信息披露的意义是十分重大的,维持一定水平的资本市场信息披露能够为整个市场带来较大的益处.另外,应加大对于不披露信息的违规惩罚力度,凸显诚信披露对于企业价值的重要性,维护资本市场的良好发展.

本工作建立的不同企业间的信息披露博弈模型,仅是针对企业间的博弈,且为静态博弈形式.在今后的研究中,将尝试建立政府与企业间的信息披露博弈模型,并考虑建立多阶段重复博弈模型.