“大会计”理念下智能财务发展路径探究

2019-12-25许凤玉

许凤玉

摘要:伴随着“大智移云物”(大数据、智能化、移动互联网、云计算和物联网)的高速发展,一些新财务思维、新财务度量、新财务能力应运而生,财务领域进入大会计时代。在“大会计”理念下,智能财务管理系统呈现出初级、中级、高级三种不同层级的发展趋势。先进技术的应用,将为会计工作带来更加便捷、高效的工具,但在迎接“智能财务”到来的过程中,需要在人员培训、软硬件选择等方面进行认真而谨慎的准备。

关键词:大会计 业财融合 智能财务

中图分类号:F233 文献标识码:A 文章编号:1009—5349(2019)22—0045—02

财政部(2016)颁布《管理会计基本指引》,明确提出业财融合的理念,强调要以业务流程为基础,合理利用管理会计工具,及时、高效地为企业决策、控制、评价提供有用信息,推动财务与业务的有机融合[1]。同时,借助大数据、云计算等快速发展的信息技术作为技术支撑,大会计理念应运而生。

一、“大会计”理念及相关理论内涵

(一)大会计理念的含义

大会计是基于“业务即会计、会计即业务”的大战略目标,以大数据、云计算等现代信息技术为支撑,通过整合经营活动中产生的财务信息和业务信息,实现企业经营活动业务流、资金流和信息流的三流合一,促进财务会计、管理会计、会计信息化三者深度融合,为企业财务管理、经营决策和风险管控提供高质量的数据信息支持,最终实现经营业务风险管控的全流程和常态化[2]。

(二)智能财务的含义

人工智能应用于财务领域,促进智能技术和财务的深度融合,将进一步优化现有财务流程,形成智能财务。智能财务的前端用于财务核算服务,逐步实现财务智能化;智能财务的中端支持各类财务交易信息共享和智能财务分析决策,实现财务场景化;智能财务的后端用于风险管控和监督,实现财务服务的个性化[3]。

二、智能财务管理系统发展现状及趋势分析

在大会计背景下,智能财务管理系统将呈现初级、中级和高级三个阶段的发展趋势。

(一)智能财务核算系统

智能财务核算系统可以实现直接财务数据的收集整理和智能核算工作,是智能财务应用的初级阶段。

1.报销全程智能化、自动化,实现无纸化便捷报销

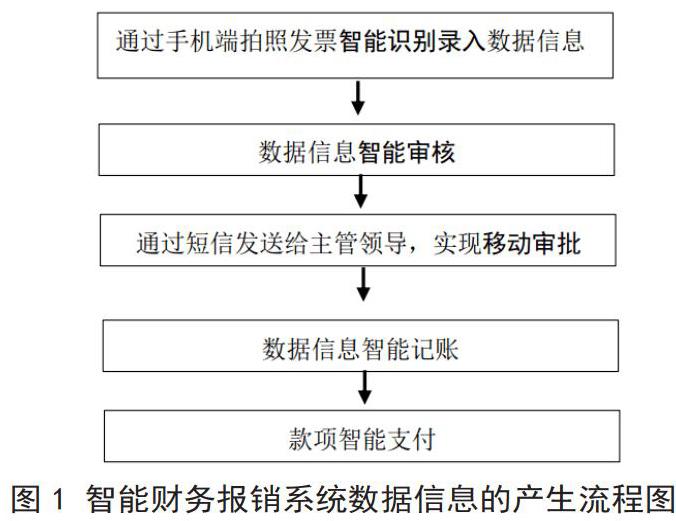

财务部门最耗时间的基础工作主要是验证企业发生业务信息的真假并完成这些数据信息的计算、合并和汇总,比如各类报销业务。报销业务也是一线业务人员非常苦恼的事情,要往返奔波于领导审批和财务审核之间,是一项耗时耗力但技术含量不高的业务。智能财务核算系统基于移动端,借助大智移云物技术,实现报销过程的智能化和自动化[4]。具体如图1所

可见,智能财务核算系统智能录入、智能审核、移动审批、智能记账和智能支付,让业务人员少跑腿、财务数据多跑路,提高了采集、加工基础财务信息的质量和速度,优化了传统财务报销审批流程,实现了随时随地无纸化便捷报销。

2.高效智能地完成其他基础的会计核算工作

基于移动端的智能财务核算系统,是24小时无休的财务,除去报销,还能高效智能地完成其他基础的会计核算工作和基础的数据管理工作。通过移动端拍照将取得和编制的原始凭证实时上传到云共享平台,平台进行自动分类后自动生成记账凭证,实现自动记账。智能财务核算系统还能实现增值税票据管理、自动查真伪、薪酬管理、银行自动对账、税务风险检测等功能。

(二)智能财务共享系统

1.搭建智能共享数字神经网络

财务系统是企业的数字神经,深入企业经营的所有环节。财务信息化,逐步走向管理信息数据化,最终实现工作信息数据化。通过各分支机构智能财务核算系统获得及时、完整、真实的内外部基础数据,然后汇总形成总部财务数据中心,产生贴合不同层面需求的多维度、立体化的数据信息,以实现业务人员和企业高层管理者对交易全过程进行平行管控[5]。

2.智能挖掘和分析企业信息

信息是企业经营的数字密码,智能财务共享系统在智能核算和共享服务基础上,实现数据深度 (下转第44页)(上接第45页)挖掘和分析。如差旅报销中产生的非财务基础信息,例如,航线、航空公司、出差地点、常住酒店等,不仅是企业设计和优化差旅管理政策、加强差旅成本管理的重要基础,还能反映企业业务发展态势,为企业战略的管理提供数据支撑。

(三)智能财务决策支持系统

智能治理型财务决策支持系统使用数据标准化、数据挖掘和平行管理等工具对数据进行分析和处理,使业务数据和经济数据成为“智能决策者”的脑细胞,自主智能地形成实时有效的决策支持建议,让流程控制和财务管理更加个性化。智能财务决策支持系统通过动态规划与平行管理,使财务预测更准确,财务决策更科学,财务预算更贴近实际,财务控制更到位,财务分析更透彻,财务管理更全面[6]。

三、“智能财务”发展路径探究

(一)循序渐进,从小范围开始试点和实施

智能财务仍处于初级发展阶段,财务标准和数据规范还不成熟。因而,企业不能单纯强调直接财务收益等硬性指标,而是更注重一些“软结果”,比如客户满意度、财务基准的制定和完善、流程的优化和改造等等。考虑到企业经济效益、运行成本等问题,建议小范围开展人工智能的试验,循序渐进地实验、试点和实施[7]。

(二)注重员工培训,提前为知识转移做规划

智能财务是财务业态的优化、提升和创新,它将财务人员从繁杂的机械录入等传统财务工作中解放出来,追求更高价值的数据分析、参与决策等管理工作[8]。企业应有效利用技术更新带来的机遇,加大对原有财务人员的培训和深造,著眼于高层次财务人员的引进和培养,让他们以人工智能的发展为契机加强和提升自身的素质,促使传统财务人员进行职业转型。

另一方面,智能财务需要企业具有大量数据储存和管理的能力。借助外脑,依靠外部供应商的技能不是一个长期解决方案。只有加大对现有财务人员的培训,促使外部专家的知识转化成内部员工的知识和技能,构建企业内部的智能财务开发和维护能力,才是解决问题的关键所在。

(三)全面考虑,选择较为透明的智能财务解决方案

财务信息和财务决策不是随意产生的,要受制于行业监管和审计。因此,为避免法律上不必要的麻烦,在选择外部服务提供商的软件或系统时,要尽量选择可视化程度高、服务协议较为透明的方案[9]。

综上所述,本文通过阐述大会计理念及智能财务的相关理论内涵,分析了智能财务管理系统将呈现初级(智能财务核算系统)、中级(智能财务共享系统)和高级(智能财务决策支持系统)三个阶段的发展趋势,并提出 “智能财务”要走循序渐进、全面考虑、注重员工培训转型的发展路径。

参考文献:

[1]王国全.基于数据挖掘的管理会计的分析研究[D].首都经济贸易大学,2016.

[2]梁婉容.人工智能在企业财务管理中的应用及展望[J].国际商务财会,2018(6):91-93.

[3]丁锦红.人工智能冲击下的会计思变[J].经贸实践,2017(17).

[4]王菁,梁文俏.人工智能下会计人员的突围[J].河北企业,2017(7).

[5]苑泽明,张美琪.人工智能上市公司无形资产发展现状、问题及对策:基于无形资产指数评价的研究[J].商业会计,2018(1).

[6]李永明.透视江苏农垦集团智能财务决策支持系统[N].中国会计报,2016-02-05(09).

[7]王慧秋.人工智能催生会计行业四大变革(二)[N].财会信报,2018-05-28(B5).

[8]容觉生.自动化和人工智能重塑财务职能[N].中国会计报,2018-03-16(15).

[9]滕娟.财务人员违规不断 专家称人工智能可减少违规[N].财会信报,2017-08-14(A8).

责任编辑:张正吉