汽车行业税收筹划

——以上汽集团为例

2019-12-17

(贵州财经大学 贵州 贵阳 550000)

汽车行业是根据生产技术和人们对其需求所决定在国民经济中的地位的,每辆车的生产都由成千上万个大小不一的部件组成,对技术的要求很高。汽车行业在现在这个全球经济大爆发的时代有十分可观的发展前景。2009年我国汽车的销量达到了1,364万辆,第一次登上全球销量第一的位置。直到今天中国汽车在全球的销量已经连续10年位居第一。中国汽车已经从内忧外患发展成一个十分成熟的行业。

一、上汽集团基本情况

(一)上汽集团财务情况

上汽集团全称上海汽车集团股份有限公司,是A股最大的汽车上市公司。上汽集团主要业务包括汽车零部件和整车的研发、生产和销售;汽车电商、充电服务等。涉猎范围之广,包含汽车行业所能涉及的所有业务,经营规模大。

2018年上汽集团营业收入8876亿元,在整个行业不景气的情况下,上汽集团营业收入不减反增。这主要受益于新能源汽车的翻番式销售,国内市场占有率达到四分之一,在汽车行业独占鳌头。

(二)上汽集团纳税情况

根据上汽集团最近四年年报显示,上汽集团主要涉税情况包含增值税、消费税、企业所得税。这三种税也占了上汽集团95%以上的税负。

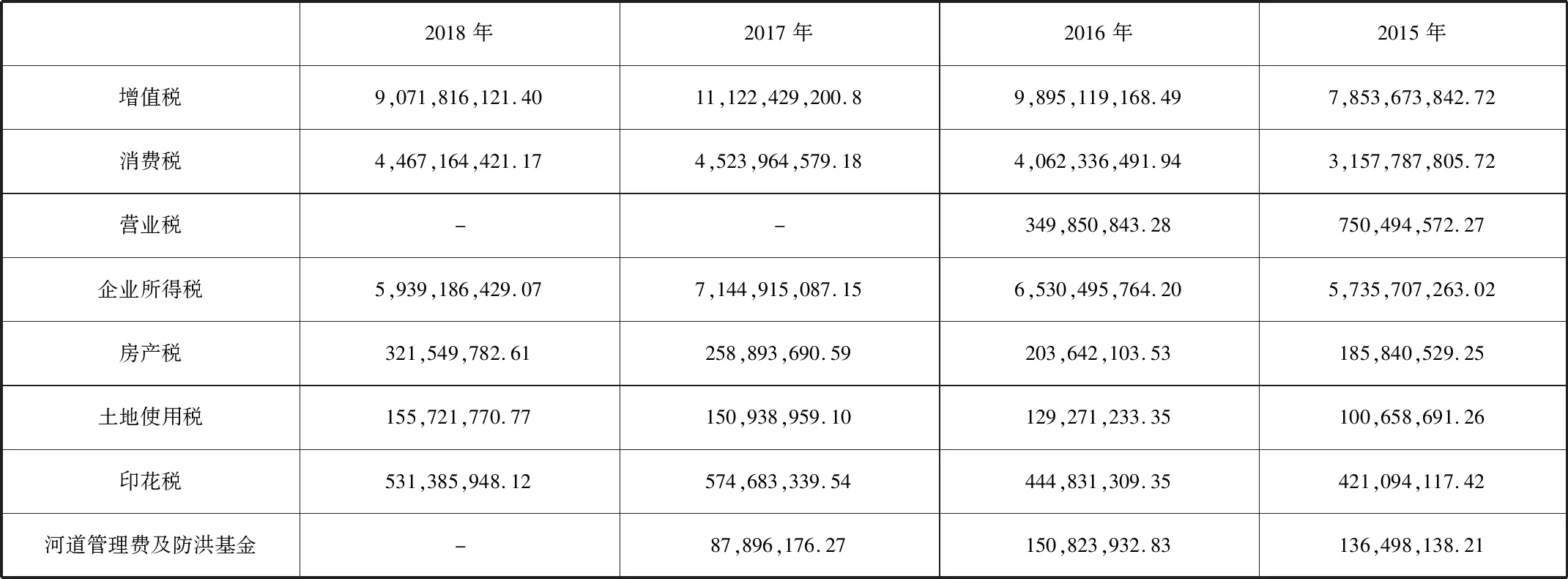

表1 上汽集团2015-2018年税负情况

上汽集团在2018年由于汽车销量的下降,三大税种在当期实际缴税额都有所减少。而由于环保意识的加强以及在税收上的筹划管理,在2017年汽车销量增加,各种税种都在增加缴税额的同时河道管理费及防洪基金却有所下降,代表上汽集团开始对此有所控制,并在2018年使其实际缴税为零。消费税在汽车制造业占比比较大,征收比率与汽车的排量有关。增值税作为我国第一大税种,在上汽集团的税负中占比超过50%。一直以来,税负都占据企业成本很大的一部分,为了降低成本,企业就要控制税收支出。对于上汽集团以往的数据而言,三大税种占总税负的比重较大。

二、上汽集团增值税的税收筹划

上汽集团近几年纳税情况中,增值税占比都在40%左右,是一项比较大的税费支出,另有许多附加税。

(一)不同供应商的可抵扣税费

以汽车的制造到销售为顺序,汽车的制造过程中涉及到可以进行增值税税收筹划的在于对增值税进项税。在购进材料时,选择一般纳税人可取得增值税专用发票,进项税额抵税。小规模纳税人则不能,但如果购买方要求,可以找税务机关代开增值税专用发票,不过可抵扣的进项税相比于一般纳税人较少。因此对于价格相同时,优先选择可以开具能抵扣进项税额的。小规模纳税人为了获得客源,可以降低售价尽量争取。

(二)采购过程中运输费用的归类选择

汽车生产过程中采购的各种生产材料大部分需要运输,运输费用计入采购成本或进入运费所能抵扣的进项税也是不同的。假设只考虑发生的运费和采购费,不考虑其他。计入采购成本时,是由供应商提供运输服务或者购买方自己有运输车队,这时候是按照混合销售计税的,税率为13%。可抵扣的进项税=(总费用)×13%;计入运费时,其开具的增值税专用发票上是按照9%的税率征收的。可抵扣的进项税少了。对比可知,计入采购成本可抵扣的进项税额比计入运费可抵扣的进项税额更多。不过实际考量过程中,还要考虑自有车队需要支付给司机的费用等。从2018年1月1日起,高速公路上办理ETC的用户,可以根据发生的实际交通行为取得的普通发票,以及一二级公路的普通发票,将其价税分离后,获取可抵扣的进项税额,对应税率分别为高速公路3%,一级公路、二级公路、桥、闸为5%。

三、 上汽集团消费税税收筹划

(一)计税依据的税收筹划

在汽车企业生产经营过程中,包装物有三种不同的销售方式:直接出售、以租金形式和收取押金三种方式。由于包装物的使用,进入企业的相关资金归属于不同类别。比如,包装物随同商品销售时,由于是为了销售产品而附带被售出的,所以算作是为了销售成功而发生的业务,就计入到销售费用里。而在汽车行业中,包装物出售的费用相对较大,所以计入售价中计征消费税。以租金形式和直接出售一样,也属于计入销售额中计算消费税。而包装物押金在规定时间之前可以不计入销售费用,逾期才会计入到销售费用中。因此尽量采取包装物押金的办法,可以有一定几率降低计税依据,并且由于资金的时间价值,这部分押金在逾期之前都供企业使用支配。

另外,税法规定“换、抵、投”业务视同销售。要按照商品市场上最高售价作为计税依据,这样会增加很多的消费税。对于这样的规定,上汽集团在可以先将相应的产品按当月平均价销售后,再去购买对方的材料。这样可以降低计税依据,减少了一部分消费税,还能在购买对方材料过程中多取得一份可抵扣增值税进项税额。

(二)税率的税收筹划

上汽集团消费税的税率在1%-25%,跨越很大。同增值税相同,消费税在兼营的过程中,不同税率的消费品如果不分别做好账务处理,将不同税率的应税产品混合销售时,按照从高税率原则。因此尽量不要将不同税率的应税消费品组成成套销售。但在日常销售过程里,企业为了促销要成套销售,这时应尽量选择税率接近,不要相差太多的,减少因从高计税增加过多的消费税。

(三)设立销售部门转移定价

由于一般的汽车都要在销售的时候缴纳消费税,所以企业可以自己建立一个销售公司。集团生产完汽车之后,将汽车以一个较低的价格卖给自己名下的销售公司,这样可以减少价格差额乘以相对应的消费税税率所得出的应纳消费税税额。销售公司讲汽车销售的过程中,只需要缴纳增值税。这样企业销售汽车的总价格并没有减少,但是需要缴纳的消费税应纳税额却在转移定价中合理的变少了。

(四)新能源汽车税收优惠

国家为保护生态又不影响汽车行业以及汽车行业可以拉动的一系列经济发展,出台了相关鼓励引导性的政策。对于排放量小、污染低的车减征30%消费税。新能源汽车纯电动不征消费税。鼓励汽车企业多生产销售耗油量少、更甚是不需耗油的汽车。上汽集团在2018年新能源汽车销量14.2万,其中纯电动新能源汽车70195辆,销售收入95.5亿元,不仅不征收消费税,还有占收入总额31%和26%的财政补贴。

四、上汽集团企业所得税税收筹划

(一)加大研发费用投入

前面讲到,汽车行业的发展依赖于技术和需求,一辆汽车的完成至少需要上万件零件组成。生产作业中的智能机器人作业、机械自动化技术等都离不开技术的进步和支持。税法规定关于研发费用支出部分,无形资产的研发中费用化支出加计扣除50%,资本化支出形成无形资产的按成本150%摊销。若能将更多的研发费用资本化,就既可以享受税收优惠,又可以在无形资产累计摊销中扣除,在以后年度中减少了企业所得税应纳税额。同时还能增加企业的竞争力。

(二)残疾人税收优惠政策节税

像上汽集团这种技术密集型,依赖高科技的相关程序,只需要人工监督即可,可以选择有意识可沟通的残疾人员;或者一些需要手工,但不需要行走的工作选择腿脚残疾的人任职。由于残疾人员分为能否行走、能否提物或者能否视听等,有些工作并不要求相关人员太多肢体一类的健全性。可以安排残疾人员从事这样的职位。既为社会残疾人员提供任职机会,这部分职工薪酬支出又可以在税前100%扣除。

(三)将子公司向税收优惠方向靠拢

上汽集团自2008年起就享受15%的高新技术企业认定,由于分公司不是独立法人,随母公司一并按照15%的税率。上汽五菱宏光通用由于注册在柳州市,柳州市属于西部大开发地区,也享受15%的税收优惠。而上汽集团名下的一些子公司由于不符合税法上规定的可享受优惠的条件,所以只能按照正常的税率缴纳企业所得税。对于上汽集团这个年销量收入极高的企业,10%的所得税差额带来的将是一笔不小的税费。如何将子公司也归到可以享受15%的企业所得税尤为重要。