CEO变更、盈余管理与经营业绩

2019-12-16刘雅鑫

刘雅鑫

【摘要】本文用2013-2017年这五年的A股上市公司作为研究样本,研究这些上市公司中发生CEO变更后,对公司经营业绩的影响。研究结果显示,对于发生CEO变更的公司,如果新上任总经理在变更当年进行负向应计盈余管理,对企业短期经营业绩产生不利影响;如果新任总经理在变更后的第二个完整年度使用了调增真实盈余管理行为,会对企业未来期间经营业绩产生不利影响。

【关键词】CEO变更 应计盈余管理 真实盈余管理 经营业绩

一、引言

委托代理理论产生的原因是所有权和经营权的分离。委托代理问题的核心是经理人和公司股东利益不一致。因为股东掌握的信息有限且不参与企业正常运营,所以股东对总经理制定了一系列约束与激励的制度。总经理变更也因此成为了公司治理方面的热门话题。公司治理水平的高低直接受总经理变更的影响。新任总经理上任后要体现自己的价值,通常会使用盈余管理来调节企业利润,这种手段会对企业经营业绩有影响。评价高管是否履行了受托责任的重要指标之一是经营业绩。

本文主要研究我国上市公司发生高管变更后,新任总经理会进行哪种盈余管理,以及分别对企业业绩的影响?

二、理论分析与研究假设

如果企业总经理变更是非正常的,最大的可能性是业绩差,所以新任的总经理会努力改善企业业绩,表现自己能力和建立声望。因此,为了达到董事会的期望和业绩目标,新任总经理通常会进行调减收益的盈余管理行为。第一新任总经理刚上任,董事会会给他适应时间,对企业业绩要求不高。在变更当年前后两位管理者,对企业经营业绩不容易划分。第二压缩当期利润,变更当年企业业绩不理想是因为前任管理者的过失。第三新任总经理通常不会进行真实盈余管理。真实盈余管理(费用操控除外)方法一般不适用于调减盈余管理。新任高管如果真实盈余管理的方法进行负向盈余管理操控,造成的亏损在未来期间不会形成“反转”。并且真实盈余管理是指企业管理者通过构造真实交易活动或操控企业活动的进行时间,控制企业向外披露的会计盈余的盈余管理活动。真实盈余管理具有操作复杂,时间长的特点。这就是新任管理者不在当年使用真实盈余管理的原因。同时应计盈余管理的特点是易于操作,涉及相关人员少,并且具有反转性。例如操控应计利润是改变收入和成本入账时间,进而改变利润实现时间,但总体上利润总额不会减少。

董事会会根据新任总经理上任后的第一个和第二个完整年度经营业绩,考察新任管理者的运营和管理能力。这两个会计年度的经营业绩决定了新任总经理的薪酬和是否有能力掌管重要职位。所以新任管理者有强烈的目的性进行调增盈余。为了证明自己的能力可以匹配这个职务,新任总经理在这两个会计年度控制应计项目调增盈余管理,提高业绩。学者朱红军研究结果显示,高管变更不但没有从根源上解决业绩差的问题,而且导致了很严重的盈余管理。虽然调增这两年的应计盈余管理会提高这两年度的经营业绩,但是会使得以后年度的业绩会一定的伤害。从总体上来看,一个企业总的盈余是一定的,并且受到很多变量的影响,例如会计制度、外部审计质量等。所以应计盈余管理对企业长期业绩伤害不严重。综合上述分析,本文提出如下假设:

假设1:其他条件不变的情况下,非正常高管变更会进行应计盈余管理,对公司短期经营业绩产生负面影响。

在高管变更后第一个和第二个完整年度,使用应计盈余管理调增利润的数额有限,同时会计制度逐年完善、内外部监管不断加强,管理者使用应计盈余管理被发现风险也越来越大。所以新任管理者会利用真实盈余管理来增加利润。变更当年不同,这两个期间经营业绩责任明确。同时新任管理者逐渐的控制公司的业务、人员,具备了使用真实盈余管理的能力和条件。在短期内,真实盈余管理对企业业绩影响不明显,例如减少研发投入、销售折扣等,这些行为会减少企业未来核心竞争力和盈利能力,其经济后果会在很长时间后出现。Cohen等以及王福胜等学者都发现真实盈余管理会对企业的未来期间价值创造能力产生不利影响。综合上述分析,本文提出如下假设:

假设2:其他条件不变的情况下,非正常高管变更第一年和第二年会进行真实盈余管理,对公司长期经营业绩产生负面影响。

三、研究设计

(一)样本选择与数据来源

本文以使用了2013-2017年中国深沪A股上市公司作为研究样本,剔除了金融行业、 ST和ST类上市企业和数据不全的企业。本文所使用的数据源自国泰安(CSMAR)数据库。

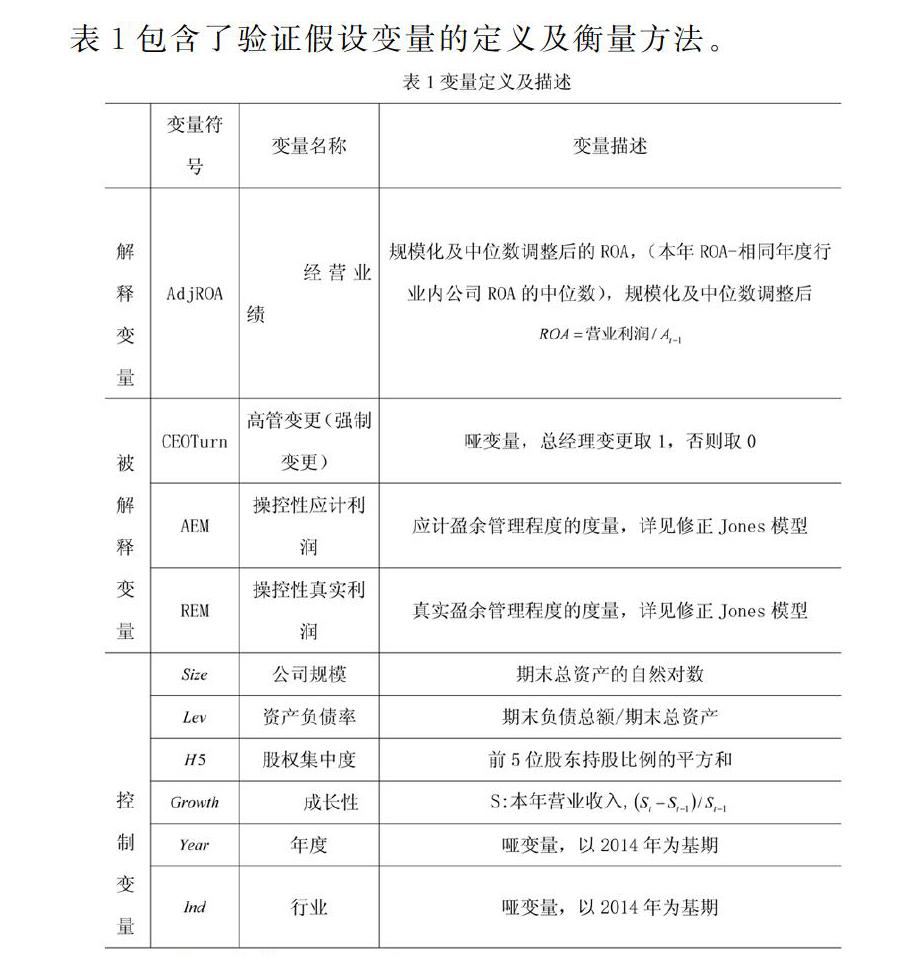

(二)变量设计

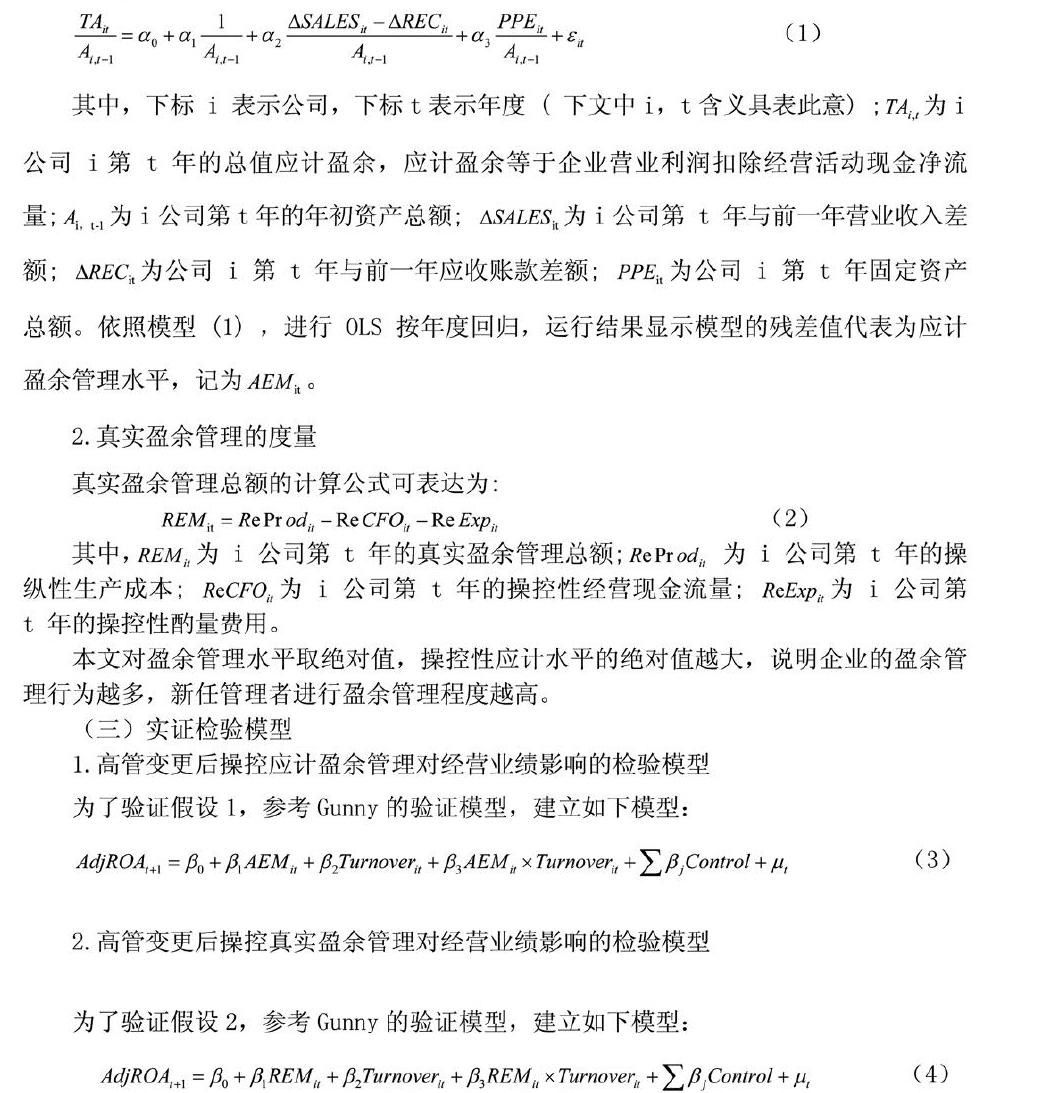

1.应计盈余管理的度量

现有文献中应计盈余管理的代理变量主要是可操纵经营应计项目。因为可操纵经营应计项目难以直接得出结果,所以学者使用回归方法进行估算。Dechow et al.( 1995)对各种盈余管理的估算模型进行比较,结果显示修正的 Jones ( 1991)模型的估算结果最好。其回归模型如下:

四、实证检验结果与分析

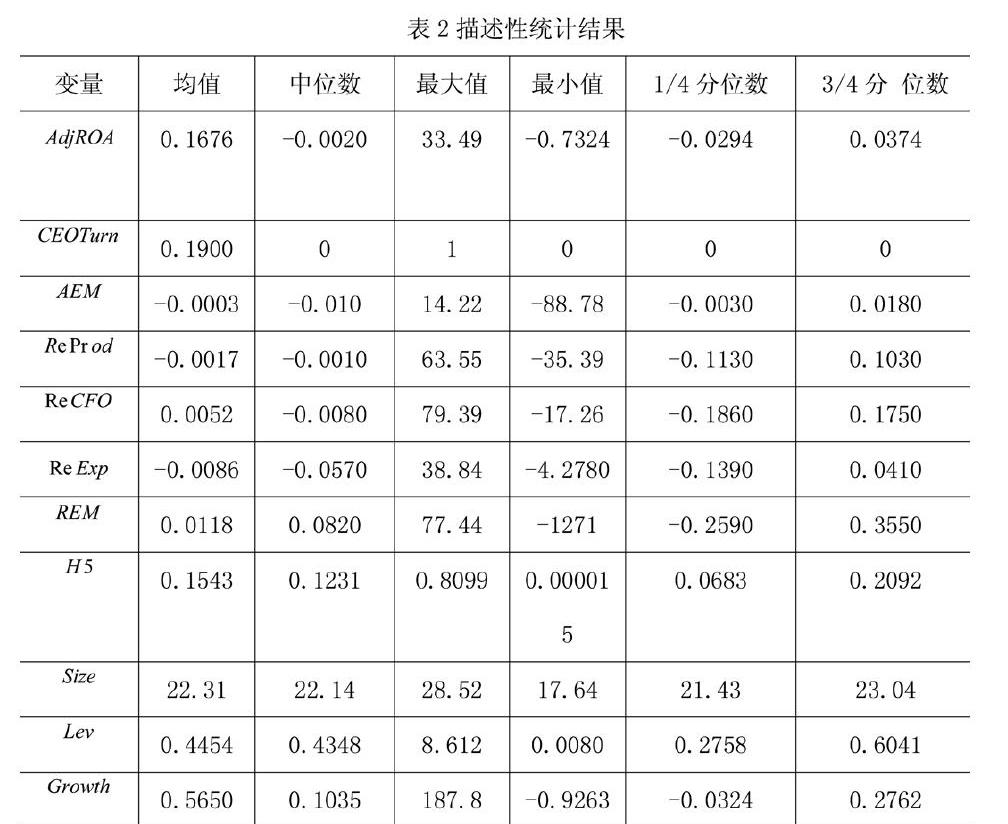

(一)描述性统计分析

(二)应计与真实盈余管理对未来经营业绩的影响

为验证假设1和2,以公司未来经营业绩的度量变量AdjROA作为因变量,对总经理变更的度量变量CEOTurn、操控性应计盈余管理AEM和真实盈余管理的度量变量REM以及控制变量进行回归分析,运行结果见表5。根据伍德里奇对多元回归中“排除其他变量影响”的说明,多元回归中每个自变量的估计系数都是剔除了其他自变量对其影响后的因变量和自变量之间的关系。即在模型(3)(4)中,将 AdjROA对自变量CEO变更、AEM、REM和其他控制变量进行回归,估计的AEM的系数和REM的估计系数,是在排除了应计盈余管理与真实盈余管理的相互影响后,CEO变更、AEM与REM对公司经营业绩的真实影响。因此,可以通过比较CEO变更、操控性应计利润AEM的系数与真实盈余管理总量水平REM的系數正负与显著性,来对比分析CEO变更、应计与真实盈余管理对经营业绩影响。

由表5运行结果显示,将AdjROAt+1作为因变量对模型(3)(4)进行估计时,总经理变更(CEOTurn)以2014年为基准年,第t年CEO变更系数(0.002)为正且在5%水平上显著。第t年操控性应计利润(AEM)的系数(-0.042)为负且在 10%水平上显著,第t+1年AEM的系数(-0.038)为负且在 5 %水平上显著,第t+ 2年和第t+ 3年 AEM的系数分别为 -0.051、-0.001是负相关但不显著,说明公司管理层采用应计盈余管理调增盈余,但是因为应计利润的反转,在短期内公司的经营业绩有所下降,证实了假设1。第t年、第t+1年、第t+2年和第t+3年真实盈余管理总量水平的度量变量 REM的系数(分别为00.234、-0.435、-0.554和-0.441)都是负且在 5%水平上显著,并且第t+ 2年和第t+ 3年REM系数的绝对值均大于第t年和第t+1年REM系数的绝对值,说明公司管理层采用真实盈余管理调增盈余,在t+1内公司经营业绩已经开始下降,在接下来的第t+ 2年和第t+3年公司经营业绩继续明显下降,表明真实盈余管理对公司经营业绩造成了长期的不利影响。此外,第t+1年AEM系数的绝对值大于REM系数的绝对值,而第t+ 2年和第t+ 3年 AEM系数的绝对值均小于 REM系数的绝对值,这表明了在短期内,应计盈余管理对企业经营业绩的不利影响,比真实盈余管理对企业经营业绩的不利影响更大;从长期来看,真实盈余管理对经营业绩的不利影响比应计盈余管理对公司长期业绩的不利影响更大。以上实证结果证实了假设1和假设2。

五、结论

本文以 2013-2017年我国沪深两市 A股上市公司为研究样本,对比分析了在2014年发生总经理变更前后,应计盈余管理AEM与真实盈余管理REM对公司经营业绩影响差异,研究结果如下:在总经理变更后无论使用哪种盈余管理方式都会对公司经营业绩产生不利影响;如果使用应计盈余管理对公司短期经营业绩的不利影响大于长期,真实盈余管理对公司长期经营业绩的不利影响大于短期。与真实盈余管理行为相比,应计盈余管理行为更容易被监管机构和投资人发现。所以新任管理者有可能使用真实盈余管理。

本文研究丰富和深化了总经理变更后,盈余管理行为对经营业绩领域的研究,研究结论有助于深化对总经理变更后应计与真实盈余管理行为及其对未来经营业绩影响的理解,有助于使用会计信息的人更加深入理解财务报告所提供的信息,有助于会计准则制度和内外部监管机制的完善。

参考文献:

[1]王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究--基于应计盈余管理与真实盈余管理比较视角.财务管理。2014,17(2)95-106.

[2]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?会计研究,2014(7).

[3]刘青松,肖星.败也业绩,成也业绩?--国企高管变更的实证研究.管理世界,2015(3).

[4]杜兴强,周泽将.高管变更、继任来源与盈余管理.当代经济科学,2009,32(1).

[5]李广森.财务门槛、盈余管理与公司业绩.财会月刊,2017(20).

[6]李增福,曾晓清.高管离职、继任与企业的盈余操纵--基于应计项目操控和真实活动操控的研究.經济科学,2014(3).