董事会人力资本、外部社会资本对企业创新投入的影响

2019-12-13朱健朱文博王辉

朱健 朱文博 王辉

摘 要:基于资源依赖理论与高层梯队理论,依据2011-2016年深沪两市A股上市公司数据,考量董事会人力资本、外部社会资本对企业创新投入的影响。结果表明:董事会人力资本与企业创新投入呈正向关系,董事会外部资本对企业创新投入有一定促进作用,但董事会外部资本对董事会人力资本与企业创新投入关系的调节效应并不显著。鉴此,应优化董事会人力资本,拓展董事会外部社会资本,注重人力资本与外部社会资本的良性互动。

关键词: 企业创新;董事会人力资本;董事会社会资本;高层梯队理论

中图分类号:F273.1 文献标识码: A 文章编号:1003-7217(2019)06-0078-07

一、引 言

随着我国产业结构调整和优化升级的进程不断加快,经济发展从资源驱动、要素驱动转变为创新驱动[1]。在这样的转型背景下,企业作为经济活动中最活跃的细胞,既迎来了广阔的发展机遇,又面临着日益激烈的市场竞争。为了保持企业的竞争力,适应市场环境的动态变化,企业的自主创新能力已经成为其长远发展的源动力。研究表明,多数情况下,企业研发投资越高,企业在销售额、市场份额和利润等方面表现得越好[2]。在现代企业治理架构中,董事会作为企业治理机制的核心,其知识积累、资源储备在很大程度上影响着企业能否做出前瞻的创新性战略决策。高层梯队理论(Upper Echelons Theory)认为[3],由于企业内外部环境的复杂性,管理者在做出决策时并非完全理性,决策水平在一定程度上受其年龄、学历、职业经历等背景特征的影响。企业的研发活动与企业其他投资活动相比不确定性更强、信息不对称问题更突显、风险也更大,这些特质使得企业研发投资决策更加复杂,对董事会决策能力的要求也更高。

基于高层梯队理论,许多学者围绕董事会成员的背景特征研究董事会资本对企业战略决策或绩效表现的影响。如Miller等(2009)研究了董事会成员的性别、种族异质性对企业声誉和创新的影响[4],严子淳等(2015)研究了董事会成员学历与职称对企业绩效的影响[5]。部分学者研究了董事会成员知识、经验、技能等人力资本对企业创新的影响,如周建等(2013)认为,受教育程度高的董事在研究项目的相关领域有较深入的学习,能更好地为研发工作提供建议[6],其获取的有效信息更多,信息处理和加工能力更强,能更快的识别对企业发展有益的创新机会,Wincent等(2010)[7]以及 Lin等(2011)[8]的研究都表明董事会受教育程度越高,其为企业带来的知识资源越丰富,企业的创新投资倾向也越明顯;还有部分学者认为,企业的创新投资决策不仅要依靠董事会掌握的知识和技能,同时还需要相应的资源投入[9],董事会成员作为企业重要的与外部连接的媒介,能凭借其身份在社会关系网络中发挥其社会资本,为企业获取创新投资所需要的资源。李建标等(2016)发现,有政治身份的董事对政府的政策信息更敏感,帮助企业敏锐的捕捉有关政府创新补贴、税收激励等信息[10]。

纵览文献,目前国内外学者对董事会资本与企业创新进行了较为成熟的理论探讨和经验研究,但大多数研究主要关注董事会人力资本、社会资本对企业创新的独立影响,关注二者交互效应的研究较少。笔者认为,董事会在进行创新投入决策时,其人力资本并非单独发挥作用,企业的创新投入决策还会受董事会拥有的外部社会资本的影响。信息作为决策的基础,信息的有效性、及时性影响着决策的科学性、可行性,而董事会依靠外部关系网络带来的资源与信息,拓宽了企业的信息资源获取渠道,降低了决策过程中信息不对称的风险,从而促进董事会人力资本更好的发挥。基于以上分析,在前人研究基础上,以2011-2016年沪深两市A股上市公司为研究对象,将董事会人力资本、社会资本置于同一框架中,实证考察两者对企业创新投入的影响。

二、理论分析与研究假设

(一)董事会人力资本对企业创新投入的直接影响

人力资本是指通过教育、培训等获得的经验、知识和技能,Fisher在1906年首次提出人力资本的概念,并将其引入经济学分析框架中。其后,学者们不断发展了人力资本的概念。Becker(1988)指出董事会人力资本是指董事会成员知识、经验、技能和声誉的有机结合[11]。资源基础理论认为,企业具备的价值性、稀缺性、不可模仿性以及组织性的资源能为企业带来持续的竞争优势。在资源基础观的视角下,董事会人力资本作为企业重要的无形资产,控制并协调企业的其他资源。不同的董事会人力资本影响了董事会的认知能力、价值偏好等心理因素,从而影响了企业是否选择通过创新路径获取持续竞争优势。

董事会人力资本可以从知识深度和知识宽度两个维度理解[12],董事会知识深度是指董事会拥有的与企业重大战略决策相关的知识储备数量和理解深度,董事会知识宽度则是董事会成员知识、技能、职业经验的异质性程度[13]。一方面,受教育程度高的董事具备较强的信息识别、处理能力,重视寻求和利用外部机会,关注技术专家以及从外部获得的市场信息,能对行业的发展现状和未来趋势做出科学的判断,更清晰的意识到企业创新对企业发展的长远影响,从而影响着企业创新机遇的识别。其次,受教育程度高的董事具有扎实的知识基础,具备相关领域的专业知识使其更好地为研发工作提供具有针对性、科学性建议[6],董事会成员的学习经历塑造的认知能力、思维能力以及嵌入在其思想中的意会知识,为企业在创新性决策的过程中提供了知识基础,保障了决策的科学性。此外,受教育程度高的董事具备较强的风险承担能力,关注专业领域的前沿研究动态使其不断接触新知识、新思维,从而增强了董事会对新观念、新事物的接受能力[8],进而提高了企业的创新意愿。另一方面,董事会人力资本的异质性为企业提供了更多可能的创新方案。Amason(1996)研究表明,董事间不同的视角能够激发认知冲突,并通过建设性辩论使董事会成员接受新的思维[14],增强对企业创新问题的讨论,进而发掘更多的企业创新机会。职业背景在一定程度上影响着各董事对特定问题倾向性的理解能力,因此董事会职业背景的异质性很好地反映了董事会人力资本的异质性。董事会多样化的职业经验形成的不同视角,有利于形成信息互补,从而为企业创新决策提供了不同的观点和差异化视角,董事会知识池越宽,包含的创新要素越丰富,创新的可能性也就越大[15]。因此,董事会通过做出高质量的创新决策积极影响了企业的创新投入。基于以上分析,提出研究假设1。

H1 董事会人力资本正向影响企业创新投入。

(二)董事会外部社会资本对企业创新投入的直接影响

董事会社会资本是指董事拥有的企业内外部社交关系网络及其带来的现实或潜在资源[16],依据董事会社会资本存在的边界,可将其划分为内部社会资本和外部社会资本。内部社会资本可以被描述为董事会各成员以及董事与管理层之间形成的网络关系,而外部社会资本则是董事会成员通过在行业内任职与企业外的其他角色建立起来的社会关系[17]。与董事会人力资本相比,董事会社会资本更加强调群体性和嵌入性。其本质是董事需要在某个群体中通过行动来获取社会资源,不可脱离群体网络关系独立存在并发挥作用[6]。资源依赖理论认为,企业作为开放的系统,不可能通过完全地自给自足实现对所需资源的全部控制,其生存和发展要受其外部环境的影响。董事会成员作为企业与外部连接的重要媒介,能够通过与外部组织建立社会关系网络,从社会关系网络中获取企业创新所需要的资源。

董事会社会关系网络主要分为企业关联与政府关联两个维度。一方面,董事会成员在其他企业任职建立的董事会网络,能促进企业间有效的信息沟通与技术交流。创新在本质上是新要素的产生或要素之间的新组合[18],董事会网络关系通过促进企业间的技术交流,为企业创新带来了更多的可能。此外,董事会通过接触其他公司的管理方法和创新機会,总结其他公司的经验,能有效减少企业创新投入的试错成本和风险[19],从而使得企业更倾向于创新投资。另一方面,董事会的政治关联能使企业更容易与相关政府部门沟通,有助于企业迅速了解政策导向信息,降低创新风险与成本。此外,企业与政府关联的声誉机制,缓解了企业的融资约束,增强了企业外部融资的可能性,有利于企业的创新投资[20]。且政府对进行自主创新的企业提供的税收激励、创新补贴等,减少了企业的税收支付,提高了企业进行创新投资的现金储备,从而促进企业进行创新投资。由于创新活动的高度不确定性、长周期性、高风险性的特点,企业创新投资决策更需要外部资源的支持。基于以上分析,提出研究假设2。

H2 董事会外部社会资本正向影响企业创新投入。

(三)董事会外部社会资本对人力资本影响企业创新投入的调节作用

信息不对称理论认为,市场各类人员掌握的信息存在差异,企业掌握充分的信息有助于企业处于竞争的有利地位。创新活动作为企业保持竞争优势的重要途径,企业不可能将详尽的创新投资计划向外界公布[21],由于创新活动的机密性以及创新资源的难以获取,企业创新活动的信息不对称问题更加严重。在信息不对称视角下,董事会的社会关系网络越庞大,企业掌握有价值的信息的途径就越多,从而保证了董事会能在信息充分的基础上做出质量更高的创新方案。董事会在企业创新投资决策过程中,其智力、知识等人力资本发挥作用的同时,董事会外部社会资本带来的丰富资源及信息,降低了信息不对称带来的投资风险,进一步提高了投资决策的科学性,从而增强了企业的创新意愿与创新投入程度。因此,提出研究假设3。

H3 董事会外部社会资本正向调节董事会人力资本对企业创新投入的影响。

三、研究设计

(一)变量定义

1.因变量。

企业创新投入。企业创新投入反映了企业对创新战略的资源分配,主要表现为企业研发投入强度,本文借鉴刘运国等(2010)[22]的研究,用企业研发费用占总资产的比重测量企业的创新投入。

2.自变量。

(1)董事会人力资本。董事会人力资本是指董事会成员知识、技能和声誉的有机结合,受其工作经验、受教育经历等影响,现有研究主要用董事会成员年龄、学历、任期、职业经历等背景特征来衡量。为了进一步探讨董事会人力资本是如何在企业创新决策过程中发挥作用的,借鉴Hillman等(2010)[12]的研究,将董事会人力资本细分为知识深度与知识宽度两个维度,运用标准化均值法获得董事会人力资本的综合测量值。

董事会知识深度是指董事拥有的有关企业重大战略决策等方面的知识储备数量和理解深度,而教育是获取知识的重要途径。本文借鉴周建等(2012)[15]的研究,将董事会成员的受教育程度分为博士后、博士、硕士、本科、大专、中专及以下六个等级,分别赋值为6、5、4、3、2、1,并用董事会成员的平均受教育程度衡量董事会知识深度。

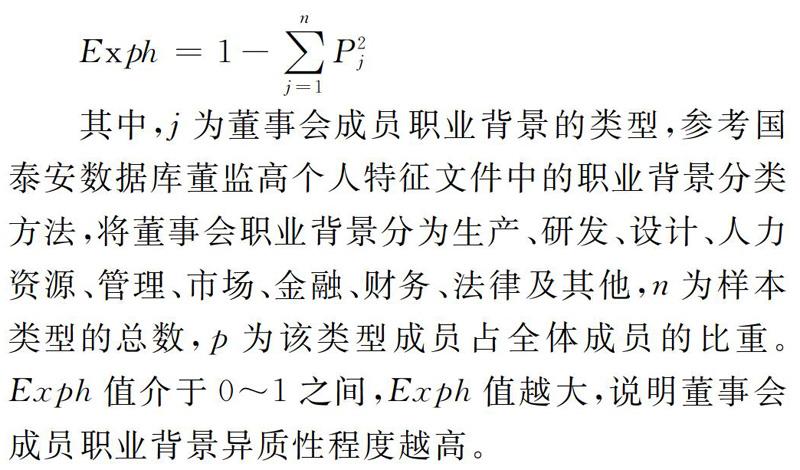

董事会知识宽度是董事会成员知识、技能、职业经验的异质性程度。本文借鉴陈怀超等(2015)[23]的研究,使用董事会职业背景的异质性衡量董事会知识宽度。本文使用Blau系数测量职业背景异质性,计算公式如下:

其中,j为董事会成员职业背景的类型,参考国泰安数据库董监高个人特征文件中的职业背景分类方法,将董事会职业背景分为生产、研发、设计、人力资源、管理、市场、金融、财务、法律及其他,n为样本类型的总数,p为该类型成员占全体成员的比重。Exph值介于0~1之间,Exph值越大,说明董事会成员职业背景异质性程度越高。

(2)董事会外部社会资本。董事会外部社会资本一方面来源于董事会与其他企业的关联;另一方面,来源于董事会与政府的关联。本文借鉴李永壮等(2012)[24]的研究选取了三个指标衡量董事会外部社会资本,即采用董事会成员在外部兼职董事的公司数量衡量董事会与其他企业的关联,采用董事任职的政府机构行政级别以及政治身份两个指标衡量董事会与政府的关联,其中,将董事任职的政府机构行政级别分为全国级、省市级和其他三个等级,分别赋值2、1、0,董事政治身份按董事曾任或现任人大代表或政协委员的行政级别分为全国级、省市级和其他三个等级,分别赋值2、1、0。最后,运用标准化均值法计算董事会外部社会资本的综合测量值。

3.控制变量。

企业的创新投入还会受到企业规模、企业性质、企业盈利能力、资产负债率、董事会规模、董事会独立性、领导权结构等方面的影响,为了全面考量各变量对企业创新投入的影响,将这些影响因素设置为控制变量,用企业总资产取自然对数来衡量公司规模,用企业总资产收益率衡量企业盈利能力,用企业负债总额与资产总额的比值衡量企业资产负债率[25],用董事会成员总数衡量董事会规模,用独立董事占董事总人数衡量董事会独立性[26],用董事兼任CEO的情况衡量领导权结构。此外,引入行业哑变量控制行业对企业创新投入的影响,引入了年度哑变量用以控制时间对企业创新投入的影响。具体变量选取参见表1。

(二)模型构建

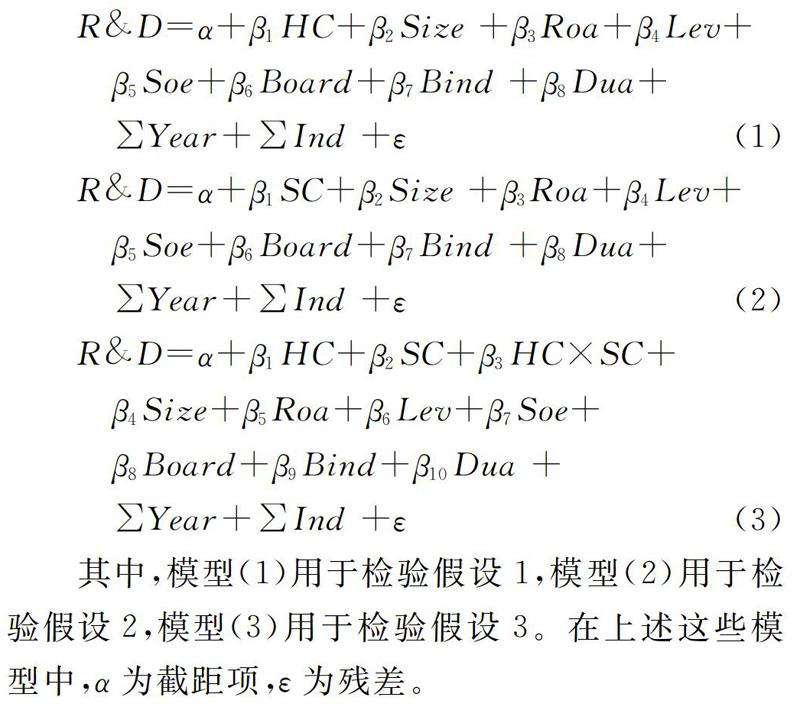

根据研究假设,构建以下回归模型:

其中,模型(1)用于检验假设1,模型(2)用于检验假设2,模型(3)用于检验假设3。在上述这些模型中,α为截距项,ε为残差。

(三)样本选取与数据来源

选取2011-2016年沪深两市A股上市公司为研究对象。在获得初始样本后,除去以下公司:金融类上市公司、被 ST 或*ST 的上市公司以及数据存在缺失的上市公司。最终得到2031家上市公司的12186个观测值。所使用的企业研发投入数据来自Wind数据库,其它数据来自国泰安数据库。所有数据处理及回归分析均采用统计软件Stata14.0。

四、计量结果与分析

(一)描述性统计

表2是主要变量的描述性统计。由表2可知,企业创新投入均值为0.015,研发费用占总资产的比重较低,说明目前上市公司整体创新投入不足。人力资本的均值为0.002,标准差为0.700,外部社会资本的均值为0.008,标准差为0.644,这与大部分学者数据结果相近,说明本文数据无异常。其余控制变量中,企业规模的均值为22.078,标准差为1.282,表明样本公司在企业规模方面存在一定的差异。总资产收益率均值为0.038,资产负债率均值为0.435,与目前我国上市公司基本情况大致相符。

(二)相关性分析

表3为主要变量Pearson相关系数检验结果。由表3可知,创新投入与人力资本的相关系数为正,且在1%水平上显著,说明董事会人力资本与企业创新投入成正比,初步验证了假设H1。外部社会资本与创新投入系数为0.016,在5%水平上显著为正,说明外部社会资本与创新投入显著正相关,初步验证了假设H2。其余控制变量中,企业规模与企业创新投入显著负相关,说明规模越大的企业其创新动力越不足,企业资产负债率、股权性质与企业创新投入显著负相关,董事会规模、董事会独立性、领导权结构以及企业总资产收益率与企业创新投入显著正相关。

(三)回归分析

运用多元回归分析方法分别检验董事会人力资本、外部社会资本对企业创新投入的影响,以及董事会外部社会资本对人力资本影响企业创新投入的调节效应,检验结果如下:

1.控制变量对企业创新投入的影响。

由表4的回归结果可知,企业规模对企业创新投入有显著负向影响,资产负债率对企业创新投入有显著负向影响,即企业的资产负债率越高,企业的风险规避意识越强烈,越不利于企业展开研发创新活动;领导权结构、企业性质对企业创新投入的影响较小,董事会规模对企业创新投入有显著正向影响,说明董事会背景的多样化促进了企业创新决策的产生,董事会独立性对企业创新投入有显著负向影响,说明强调董事会的监督职能而忽略董事会参与战略管理的职能并不利于企业创新活动的展开,企业总资产收益率对企业创新投入有显著正向影响,说明企业盈利能力越强,企业的创新投入也会越多。

2.董事会人力资本对企业创新投入的影响。

在表4中,模型(1)是董事会人力资本对企业创新投入影响的回归结果,模型中调整R2=0.454,拟合优度较好,结果表明董事会人力资本对企业创新投入有显著正向影响,说明具备较高人力资本的董事会能提高企业加大创新投入的可能性,假设H1通过了检验。

3.董事会外部社会资本对企业创新投入的影响。

在表4中,模型(2)检验了董事会外部社会资本对企业创新投入的影响,回归结果显示,董事会外部社会资本与企业创新投入正相关,且在1%的显著性水平上显著。结果表明,董事会外部社会资本越丰富,其带来的有价值的信息与社会资源,降低了企业创新投资的风险,企业的创新投资意愿也就越强烈,假设H2通过检验。

4.董事会外部社会资本对人力资本影响企业创新投入的调节作用。

在表4中,模型(3)验证了董事会外部社会资本对人力资本影响企业创新投入的调节效应,董事会外部社会资本与人力资本交互项系数的符号与原始系数符号方向相同,说明董事会外部社会资本能正向促进人力资本对企业创新投入的影响,但交互项系数没有达到显著性水平,说明董事会外部社会资本的调节作用不显著,假设H3未得到验证。究其原因,一方面处于不同生命周期阶段的企业所需要的创新资源组合不同,因此,人力资本对处于不同生命周期阶段的企业创新投入影响不尽相同,具有高学历水平的董事对处于成长期企业的创新投入促进作用最明显[27],随着企业生命周期的递进,企业的研发投入强度也逐渐降低,因此董事会人力资本、外部社会资本双高不一定能在企业整个生命周期发挥作用。另一方面,董事会政府关联在一定程度上会抑制企业创新投入[28]。董事会由于过于依赖外部社会资源,将过多的精力放在维系与其他企业以及政府的关系上,可能导致董事会忽视企业内各董事成员以及董事会与管理层之间的信息交流,从而使董事会并没有将从外部获取的资源信息有效的运用到董事会人力资本发挥作用的决策过程。

(四)稳健性检验

由于企业的上市板块不同,企业的创新动机、企业特性等存在差异,为了保障研究结果的有效性,本文将样本数据按所属板块划分为主板、创业板、中小板三个子样本进行稳健性检验。由于篇幅限制,检验结果不一一列示,现汇总如下:

董事會人力资本与企业创新投入的稳健性检验结果显示,董事会人力资本对企业创新投入的回归结果在主板、创业板、中小板三个子样本中均显著为正,与表4模型(1) 的回归结果一致,表明董事会人力资本对企业创新投入影响的研究结果稳健;董事会外部社会资本与企业创新投入的稳健性检验结果显示,中小板上市公司董事会外部社会资本对企业创新投入的影响最显著,且三个子样本的回归结果与表4模型(2)结果相同均正向显著,表明董事会外部社会资本对企业创新投入影响的结果稳健;董事会外部社会资本对人力资本影响企业创新投入的调节效应的稳健性检验结果显示,在三个子样本中,董事会人力资本与外部社会资本交互项的回归结果均不显著,说明在子样本中,董事会外部社会资本在人力资本对创新投入的影响中不起显著的调节作用,回归结果与表4模型(3) 相似,表明假设3的实证检验结果稳健。

五、结论与启示

(一)研究结论

通过对我国A股上市公司2011-2016年間董事会人力资本、外部社会资本与企业创新投入相关性的研究,得出以下主要结论:董事会人力资本对企业创新投入有显著正向影响,董事会平均受教育程度越高、职业背景异质性越大,创新投入越多;董事会外部社会资本对企业创新投入有显著正向影响;但董事会外部社会资本对董事会人力资本与企业创新投入关系的调节效应并不显著。

(二)管理启示

1.优化董事会人力资本。

董事会人力资本为企业创新决策提供了高水平的信息处理及分析能力,是企业创新决策的智力保障,优化董事会人力资本水平有利于促进企业开展创新活动。因此,公司不仅要在聘用董事的实践中考虑候选董事的受教育程度、职业背景等人力资本因素,同时还要在经营管理过程中注重对董事会整体人力资本的不断优化。

2.拓展董事会外部社会资本。

董事会不应仅起到为企业提供科学化决策的作用,还要充分发挥资源供给的作用,开拓并调动社会资源,为企业开拓多源的信息渠道。董事会除了制定创新决策,还要参与到战略决策实施的整个过程中去,为战略实施过程提供所需要的信息与资源,以保障企业创新活动的科学性、有效性。

3.注重人力资本与外部社会资本的良性互动。

企业在进行创新决策时,董事会人力资本、外部社会资本并不只是单独发挥作用。充分运用董事会的社会关系网络有助于企业获取更多的社会资源与有效信息,可以让董事会在信息、资源充足的情况下进行创新战略决策,提高了决策的科学性。因此,企业要注重董事会人力资本与外部社会资本的良性互动,充分利用董事会资本。

参考文献:

[1] 张军,许庆瑞.提升企业自主创新能力:从哪里出发?[J].清华管理评论,2017(Z2):32-39.

[2] Dowling M J, Mc Gee J E. Business and technology strategies and new venture performance: a study of the telecommunications equpment industry[J]. Management Science, 1994, 40(12):1663-1667.

[3] Hambrick D C, Mason P A. Upper echelons organization as a reflection of its managers [J].The Academy of Management Review,1984,9(2):193-206.

[4] Miller T, del Carmen Triana M. Demographic diversity in the boardroom: mediators of the board diversity-firm performance relationship[J].Journal of Management Studies, 2009, 46(5): 755-786.

[5] 严子淳,薛有志.董事会社会资本、公司领导权结构对企业R&D投入程度的影响研究[J].管理学报,2015,12(4):509-516.

[6] 周建,金媛媛,袁德利.董事会人力资本、CEO权力对企业研发投入的影响研究——基于中国沪深两市高科技上市公司的经验证据[J].科学学与科学技术管理,2013,34(3):170-180.

[7] Wincent J , Anokhin S ,Rtqvist D. Does network board capital matter? a study of innovative performance in strategic SME networks[J]. Journal of Business Research, 2010, 63(3):265-275.

[8] Lin C,Officer M S, Zou H.Directors' and officers' liability insurance and acquisition outcomes [J].Journal of Financial Economics,2011,102(3):507-525.

[9] Fischer C ,Rupert M, Timothy J, et al. Tax policy and planning implications of hidden taxes: effective marginal tax rate exercises [J]. Journal of Accounting Education, 2001, 19(1):64-74.

[10]李建标,梁馨月.民营企业是为创新而寻租吗?——基于税负的中介效应研究[J].科学学研究,2016,34(3):453-461.

[11]Becker G. Human Capita[M]. New York: Columbia University Press,1975:51-63.

[12]Haynes K T, Hillman A J. The effect of board capital and CEO power on strategic change[J]. Strategic Management Journal, 2010,31(11) : 1145-1163.

[13]范建红,陈怀超.外部网络结构和内部知识基础组合模式对董事会创造性决策的影响研究[J].管理评论,2014,26(12):100-109.

[14]Amason A C. Distinguishing the effects of functional and dysfunctional conflict on strategic decision making:Resolving a paradox for top management teams[J].The Academy of Management Journal, 1996, 39 (1):123-148.

[15]周建,李小青.董事會认知异质性对企业创新战略影响的实证研究[J].管理科学,2012,25(6):1-12.

[16]Mizruchi M S, Stearns L B. Social network analysis: recent achievements and current controversies [J].Acta Sociologica, 1994, 37(4):329-343.

[17]Fischer H M, Pollock T G. Effects of social capital and power on surviving transformational change:the case of initial public offerings [J].Academy of Management Journal,2004,47(4):63-81.

[18]仲为国,李兰,路江涌,等.中国企业创新动向指数:创新的环境、战略与未来——2017·中国企业家成长与发展专题调查报告[J].管理世界,2017(6):37-50.

[19]Carpenter M A, Westphal J D. The strategic context of external network ties: examining the impact of director appointment on board involvement in strategic decision making [J].Academy of Management Journal, 2001, 54(4):639-660.

[20]康志勇.融资约束、政府支持与中国本土企业研发投入[J].南开管理评论,2013,16(5):61-70.

[21]Rahim B,Pascal D. R&D intensity and corporate financial policy:some international evidence [J].Journal of Business Finance & Accounting, 2001,18(5):671-692.

[22]刘运国.R&D支出研究文献回顾与展望[J].上海立信会计学院学报,2010,24(4):23-30.

[23]陈怀超,范建红.董事会人力资本和内部社会资本对其创造性决策的影响研究:基于知识创造视角[J].中国人力资源开发,2015(7):53-59.

[24]李永壮,刘小元.董事会社会资本与公司成长性分析[J].技术经济与管理研究,2012(12):50-55.

[25]罗能生,刘文彬,王玉泽.杠杆率、企业规模与企业创新[J].财经理论与实践,2018,39(6):112-118.

[26]赵琳,谢永珍,张雅萌.董事会与R&D投入的权变模型:控股股东类型的调节效应[J].系统工程,2013(12):10-17.

[27]崔也光,王肇,周畅.独立董事背景特征影响企业研发强度吗?——基于企业生命周期视角[J].经济与管理研究,2018,39(12):130-140.

[28]王宇峰,张娜.政治联系、债务融资与企业研发投入——来自中国上市公司的经验证据[J].财经理论与实践,2014,35(3):60-64.

(责任编辑:钟 瑶)