农业供应链金融视角的农户信用增进研究

2019-12-13邹建国李明贤

邹建国 李明贤

摘 要:基于核心企业的横向选择、横向监督和商业激励行为,采用“主体+债项”的评价方法,综合主成分分析法和Logistic回归方法,考量农业供应链金融的农户信用增进机制。结果表明:农业供应链金融能显著提高农户的守约概率,实现农户的信用增进。鉴此,应转变农户信用风险评价方式,构建内外部增信机制,发展农业供应链金融,缓解农户信贷约束。

关键词: 农户信贷约束;农业供应链金融;信用增进;实证分析

中图分类号:F832.43;F832.35 文献标识码: A 文章编号:1003-7217(2019)06-0032-07

一、引 言

目前,农户信贷约束是制约我国农村经济发展、农业产业结构升级和农户收入增加的关键因素之一。农户信贷约束的存在,加剧了城乡发展的不平衡和农村发展的不充分,严重阻碍了“乡村振兴战略”的落地生根。由于农户的合格抵押物不足以及信贷风险的不确定性,金融机构基于审慎经营的原则,在进行信贷甄别和客户筛选时,“高品质农户”往往被索取较高的风险补偿,从而被“排斥”在农村金融市场以外,导致农户面临正规信贷约束。通过嵌入交易网络的动产质押[1]和第三方提供的信用担保[2],可以弥补农户合格抵押物不足的缺陷。农业供应链金融依托经营特色农业和优势农产品的核心企业,对农业供应链上下游企业、农户或消费者进行利益捆绑,通过合理设计金融产品满足各环节融资需求[3]。金融机构基于农业供应链网络嵌入交易的动产质押,可以弥补农户合格抵押物不足的缺陷,有效降低农业供应链金融农户信贷风险,形成新的业务增长点。农户借助农业供应链网络提供的信用担保,从而更快、更多地获得金融机构的信贷资金支持,缓解农户信贷资金约束,有效提高农户守约概率并实现农户的信用增进。

近年来,学术界对供应链金融风险的研究关注较多,Hallikas等(2002)从风险来源的不确定性、牛鞭效应导致的风险扩大性以及风险在供应链成员之间的可传递性等不同的视角,阐述了供应链金融风险[4]。供应链金融的风险可分为内部风险和外部风险,内部风险源自不确定性引发的企业供应链应对滞后,外部风险源自资源、需求和预测的复杂性[5]。Chen等(2011)在研究供应链资金流的过程中发现,由于第三方物流企业的参与,能够显著提高整个供应链的参与方的收益,同时降低供应链的整体风险[6]。此外,专家学者们还对供应链金融各相关主体特别是小微主体信用风险评价进行了研究。如熊熊(2009)建立供应链金融信用风险评价模型,运用主成分分析法和Logistic回归方法,结果表明,与传统银行授信不同,供应链金融能更好地提高中小企业守约概率,缓解中小企业的融资困境[7]。胡海青等(2012)对比支持向量机(SVM)和BP神经网络算法建立的信用风险评估模型,发现在小样本下基于SVM的信用风险评估模型更具有效性和优越性[8]。夏立明等(2013)通过构建时间维的供应链金融信用风险评价模型,指出微粒群算法和模糊综合评价方法适用于中小企业信用风险评价[9]。上述供应链金融风险评价研究为本文的农业供应链金融农户风险评价提供了重要参考,那么,商业银行应该如何有效控制供应链金融风险呢?弯红地(2008)认为供应链金融需要加强银行与核心企业之间的新型合作关系,规避可能存在的风险[10]。郭菊娥等(2014)认为线上供应链金融情景下商业银行要严格准入条件、明晰权责界定、提高操作水平、加强监控预警、完善补偿机制和加强风险管控[11]。曲英等(2014)指出供应链金融要加强对中小企业的动态风险监控,降低核心企业的道德风险,发挥核心企业的主导作用,加强贷后跟踪管理体制[12]。范方志等(2017)认为要回归到金融服务实体经济这一本质要求来加强供应链金融风险管理[13]。彭路(2018)指出为了防范农业供应链金融引致的系统性风险,商业银行可与农业龙头企业合力推行订单模式,强化农业供应链金融的封闭式管理,加强农业供应链金融的宏观审慎与微观审慎的协调监管[14]。

基于农业供应链金融视角,实证研究农业供应链金融的农户信用增进效应,借助核心企业的横向选择、横向监督与商业激励,诠释农业供应链金融的农户信用增进机制,为农业供应链金融缓解农户信贷约束提供理论支撑。

二、农业供应链金融的农户信用增进机制

在农业供应链金融情景下,商业银行通过贷前甄别、贷中监督和贷后控制等信贷流程的设计[15],提出相应的农户信用增进机制,具体概括如图1所示。

(一)横向选择

核心企业具有获取农户信息以及信用的优势,农业供应链金融借助核心企业的横向选择行为,向商业银行传递农户的履约行为、信用绑定、信号传递和互惠关系等相关信息。(1)履约行为。核心企业在与农户密集的商业互动中,通过监测农产品市场价格波动、农产品变现能力以及行业增长等外部因素,容易获得农户的履约信息。以农户种养经验为例,农户投入产出率与种养经验之间的对应关系是不确定的,农户生产经验不足是导致投入产出率低的可能原因,不利的外部因素也可能造成投入产出率低。农业供应链金融情景下,核心企业根据市场需求指导农户的生产计划,控制农业生产资料和农产品的物流规模和方向,排除因不利外部因素导致的农户投入产出率下降,从而修正商业银行对农户种养经验不足的误判。(2)信用绑定。声誉效应和连带清偿责任驱使核心企业优先推荐那些社会资本丰裕、诚实守信、生产经验丰富的农户,实现与农户的信用绑定。为农户的违约行为提供担保使得核心企业面临着承担声誉损失和连带清偿责任引致的风险,可能导致核心企业信用下调和利益流出,因此,核心企业在为农户提供贷款担保以及为商业银行提供推荐服务时,必然会优先选择践约能力强、诚实守信的农户。(3)信号传递。核心企业把农户零散的生产经营、家庭特征、诚信状况等软信息转化为高置信度的担保行为或推荐行为,考虑声誉效应和连带清偿责任对核心企业横向选择行为的有效约束,将传统信贷模式下农户易于发生道德风险和逆向选择的潜在因素显化為可供商业银行观测的外化因素,为商业银行获取农户的私人信息提供了新的信号传递途径,实现对农户信用的增进。(4)互惠关系。传统的信贷模式中商业银行缺乏农户历史信贷交易记录,同时,农户缺乏足额、合格的贷款抵押物,因而农户口头偿还承诺的信贷风险是很大的。农业供应链金融中核心企业与农户的交易具有封闭性、自偿性和持续性的特点,在这种长期的商业合作与互动过程中,核心企业与农户之间的互信增强,互惠互利关系得以建立。

(二)横向监督

核心企业横向监督作为一种有效的抵押替代机制,其通过降低监管成本、激发监督动机和加强日常监督,降低商业银行与农户之间的信息不对称程度,提升商业银行信息获取能力和农户信用水平,增加农户获得正规信贷的机会。(1)监督成本。农业供应链网络之间的相互协作和相互依赖,为核心企业低成本地实施监督活动创造有利条件,核心企业具有协调与整合农业供应链信息流、资金流和物流的优势,能够直接获取农户贷款投向的真实收益状况以及农户贷款投资資产的真实价值等重要信息,提高核心企业直接监督效率,降低商业银行高额的监督成本。随着农业供应链金融主体间商业交易的持续、重复进行,核心企业与农户签订的农产品购销契约条款也已完善,这种对农户生产的规律性监测有效降低了农户道德风险的发生概率。(2)监督动机。核心企业基于连带清偿责任和声誉效应的驱动,存在监督农户的外在动机。基于农户联保贷款等其他形式的横向监督,普遍存在着监督者偏好和监督动力缺失等问题,导致大规模横向监督组合所带来的搭便车现象。在农业供应链金融模式下,商业银行设计的信贷契约要求核心企业承担连带清偿责任,实现了农户与核心企业的信用绑定,这种连带清偿责任和信用绑定増加了核心企业参与农业供应链金融面临的风险,进一步激发核心企业对农户信贷实施监督的积极性,有助于核心企业履行监督职能。(3)日常监督。伴随着农业规模化经营的发展,农户生产经营规模迅速扩张,传统的依靠企业运用自有资金弥补固定资产投资和流动资金缺口,使得资金周转压力和经营风险不断增加。在以商业银行为资金来源的农业供应链金融中,核心企业根据产品市场需求规模和产品质量要求与农户签订购销合同,农户按照合同要求合理安排生产,基于自身利益的考量,核心企业会加强对农户的生产资料投入情况和生产技能状况的日常监督。

(三)激励机制

农业供应链外部融资进行激励机制的设计时,将供应链网络关系考虑进来,可以对违约农户同时实施商业惩罚和金融惩罚。(1)声誉效应。农业供应链金融的声誉效应通过降低农户的策略性违约意愿实现农户信用增进,可以为贷款农户提供隐性激励,在供应链网络关系的形成和治理中具有重要作用。农业供应链网络主体作为一个声誉共同体,如果农户出现策略性违约时,核心企业的声誉必将受到牵连,成员间互惠互利、合作共赢的局面被打破,违约农户原有的农业供应链主体交易资格和互惠政策将被取消,丧失原有信用捆绑带来的信用增进机会,造成违约农户较大的损失。(2)商业惩罚。农业供应链金融对违约农户的商业惩罚承诺具有很强的置信度。一方面,农业供应链内部的核心企业掌控着农业供应链网络的物流和资金流,根据农户履约情况决定是否阻截贷款农户生产资料的供给和农产品收益实现的渠道,对违约农户进行行之有效的惩罚。另一方面,核心企业处置农户的生产设备等抵押资产时,可以利用农业供应链网络关系的信息优势,以较低折价率在较短时间得以清算,可以弥补商业银行缺乏农业生产设备和土地流转等资产的处置经验的缺陷,并保持对违约农户相关资产的追索权,对农户产生有效的威胁。(3)金融惩罚。在传统信贷模式下,商业银行的金融惩罚措施往往难以抑制贷款农户的策略性违约意愿,往往采用抵押物清偿和法律追偿等正式制度来激励农户履约,然而农户道德风险的存在导致商业银行的事前契约和法律追究强制措施失效。农业供应链金融将核心企业的声誉机制嵌入到商业银行对农户的信贷交易中,通过正式制度对违约农户实施商业惩罚与金融惩罚,同时借助非正式制度所带来的声誉效应降低贷款农户策略性违约意愿,实现正式制度和非正式制度的相互补充与协同治理。

三、农业供应链金融的农户信用风险评价

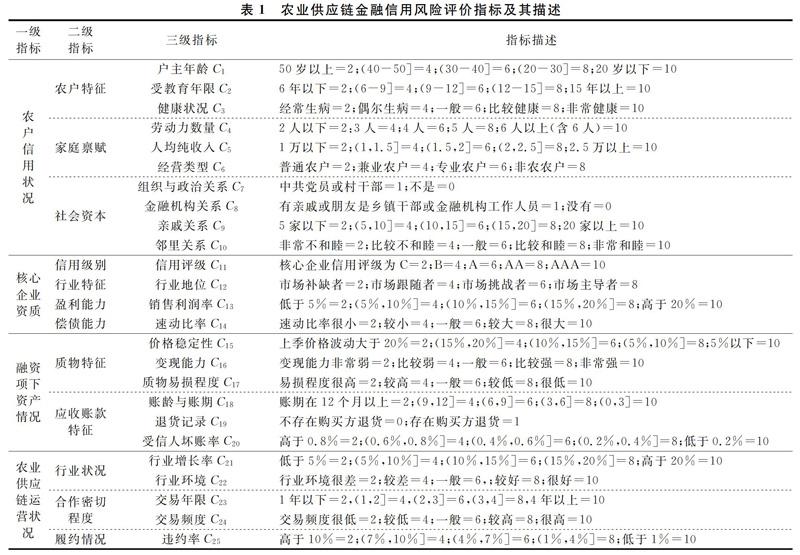

基于农业供应链金融的整体视角,从农户信用状况、核心企业资质、融资项下资产情况和农业供应链运营状况四个方面评价农业供应链金融农户信用风险,全面、客观地衡量农业供应链金融中农户信用风险。参考熊熊等(2009)[7]及邹建国(2018)[16]的研究,分别选择农户信用状况等4个一级指标、农户特征等12个二级指标、户主年龄等25个三级指标构建农业供应链金融农户信用风险评价指标体系(见表1)。

湖南地处中国中部,经济发展水平在全国居中上,2017年全省地区生产总值34590.6亿元,全国排名第9位,第一产业占比10.67%,农业占比相对较高,因而具有较高的代表性。选择湖南作为调查区域,选取188个参与农业供应链金融的农户样本数据(其中信用良好,能够按时履行还款承诺的“好客户”124个,不能按时足额履行还款承诺的“坏客户”64个),由于评价指标为定性评价指标,难以获得精确的数据,参考吕跃进提出的依据心理因素划分评价等级理论,依次将评价指标划分为10、8、6、4、2五个评分等级,并对评分结果进行标准化处理[17]。

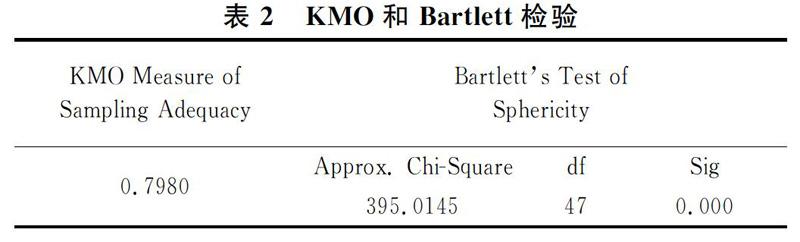

采用的数据具有离散特性,选用Logistic回归评价农业供应链金融农户信用风险是相对较优的。由于Logistic回归方法对模型中自变量的多维相关性较为敏感,为减少候选变量之间的相关性,先用主成分分析选择具有代表性的自变量,然后采用Logistic回归模型计算农业供应链金融模的农户守约概率。为消除不同量纲的影响,在进行主成分分析之前,首先对188个农户样本原始数据进行标准化处理。经标准化处理后,是否适合主成分分析,我们参考进行KMO统计量与Bartlett球形检验。KMO的值为0.7980(表2),大于参考标准值0.7,Bartlett球形检验的显著性概率为0.000,可以采用主成分分析法对样本数据进行分析。

采用SPSS 24.0软件对上述188个农户样本的标准化数据进行主成分分析后,再分别计算各主成分的特征值和累计贡献率(表3),经方差最大化旋转后的8个主成分的特征值分别为2.21、1.74、1.48、1.18、0.94、0.71、0.47和0.34,贡献率分别为21.49%、16.96%、14.45%、11.53%、9.18%、6.92%、4.65%和2.25%。本文最终选取包含原指标信息含量(累计贡献率)87.43%的前8个主成分。

因子得分系数矩阵(表4)。F1反映受信人特征、家庭人均纯收入以及农户与金融机构关系,主要表达C2、C3、C5和C8的信息;F2反映应收账款特征和农业供应链合作密切程度,主要表达C18、C19、C23和C25的信息;F3反映质物价格稳定性、变现能力和易损程度,主要表达C15、C16和C17的信息;F4反映受信人的经营类型和社会资本,主要表达C6、C7、C9和C10的信息;F5反映受信人年龄、坏账率和家庭劳动力数量,主要表达C1、C4和C20的信息;F6反映核心企业信用级别、盈利能力和偿债能力,表达了C11、C13和C14等三级指标的信息;F7反映核心企业的行业地位和供应链交易频度,表达了C12和C24等三级指标的信息;F8反映农业供应链所处行业状况,表达了C21和C22等三级指标的信息。

在进行Logistic回归拟合之前,选择逐步模型选择法确定显著性因素。本文选用正向逐步选择法,将似然比概率作为添加变量的标准,采取迭代法逐步计算来完成这一过程,直到对数自然比不再变化为止。在正向逐步选择过程中,初始只有截距项一个常数加入模型,由于F1残差x2的P值很小(P<0.05),拒绝F1变量系数为0的零假设,F1被添加进模型,按照同样的过程,F2、F5和F6进入模型,输出结果见表5。

结合表5的结果,本文的Logistic回归模型如下:

由公式(2)计算出的p值表示客户的守约概率。如果p值越大,表示该申请人的信用状况越好,反之,则表示该申请人的信用状况越差。借鉴熊熊等(2009)[7]概率界限划分,在概率界限为0.5的情况下,基于Logistic回归模型判定的所有农户守约准确率为86.3%,也就是说,能以86.3%的概率判断农户是否会守约,其中有91.0%的概率将“好客户”判别为守信概率高的农户,77.1%的概率将“差客户”判定为守信概率低的农户。

四、农业供应链金融的农户信用增进实证分析

某市农户A,下游采购商为当地一家农业龙头企业B,农业龙头企业B根据市场需求预测向农户A采购农产品,由于A农户履行购销合同,存在生产性信贷需求,故向商业银行申请基于农业供应链金融的信用贷款,对A农户信用状况、核心企业资质、融资项下资产情况和农业供应链运营状况进行初始评分,如表6所示。

(一)农业供应链金融农户守约概率

按照前面所述的方法,首先对C1到C25进行标准化处理;再计算F1、F2、F5、F6的取值,经运算得出F1=-1.4741;F2=-0.0173;F5=0.0789;F6=0.1141,最后将上述结果代入式(2)得到:

p=11+e-1.402+1.054F1+1.843F2+1.579F5+0.861F6= 0.74902

经计算可知,在农业供应链金融模式下,农户A的守约概率为74.902%,大于概率界限0.5,农业供应链金融下农户信用风险较小,商业银行会满足农户的信贷需求。

(二)传统信贷模式下农户守约概率

传统信贷模式仅关注单个农户的信用状况,本文选择户主年龄、受教育年限、健康状况等10个反映农户信用状况的指标,重复前述主成分分析和logistic回归模型计算农户守约概率。前四个主成分的特征值的累计贡献率达到83.274%,故选取F′1、F′2、F′3和F′4四个主成分进行分析。重复前述正向逐步选择法,最终选择F′1、F′2两个主成分预测传统信贷模式下农户的守约概率。

采用Logistic回归方法,得出农户守约概率的表达式为:

计算出F′1、F′2分别为F′1=-1.0978,F′2=-1.0421,将上述结果代入式(3)得到:

通过计算得出概率p值为35.826%,说明该农户仅有35.826%的概率会履行信贷合约,低于商业银行为农户贷款守约率要求,农户无法获得商业银行的授信。

五、结论与建议

与传统信贷模式相比,农业供应链金融能够显著提高农户的守约概率,实现农户信贷的信用增进,进一步获得商业银行信贷支持,有利于缓解农户信贷约束。基于此,认为:(1)商业银行要转变农户信用风险评价方式。传统信贷风险评价专注于农户静态财务数据衡量农户信用风险,而农业供应链金融信贷模式关注整个交易过程的动态评估,从而更全面、客观地评价了农户信贷的真实风险,能够将更多的农户纳入商业银行的信贷服务范围,不仅有效地解決了农户的融资难问题,也促进了金融与实业的有效互动。(2)大力发展农业供应链金融,实现农户信用增进。进一步激发商业银行开展农业供应链金融业务的积极性与主动性,积极构建农业供应链金融主体准入机制,加快完善农业供应链金融的运行载体,提高农业供应链网络主体专业化合作和组织化程度,提升核心企业的农业供应链网络管控能力,完善农业供应链金融内部成员利益联结机制,全面优化农业供应链金融运行环境。(3)构建各类内外部增信机制,实现经济主体承贷能力的显著提升。构建以农户应收账款、农业核心企业、大数据互联网平台等多种形式的内部联合增信机制。利用供应链内部的物流、资金流、权益流实施抵质押担保机制,为金融机构发展外部融资提供内源性增信措施。基于农业供应链金融,拓展农业保险、融资性担保等外部增信机制。

参考文献:

[1] Besanko D, Thakor A V. Collateral and rationing: sorting equilibria in monopolistic and competitive credit markets[J]. International Economic Review, 1987, 28(3): 671-689.

[2] Akerlof G A . The market for "lemons": quality uncertainty and the market mechanism[J]. The Quarterly Journal of Economics, 1970, 84(3): 488-500.

[3] 邵娴. 农业供应链金融模式创新——以马王堆蔬菜批发大市场为例[J]. 农业经济问题, 2013, 34(8): 62-68.

[4] Hallikas J, Virolainen V M, Tuominen M. Risk analysis and assessment in network environments: a dyadic case study[J]. International Journal of Production Economics,2002,78(1):45-55.

[5] Lai G, Debo L G, Sycara K. Sharing inventory risk in supply chain: the implication of financial constraint[J]. Omega, 2009, 37(4):811-825.

[6] Chen X, Cai G. Joint logistics and financial services by a 3PL firm[J]. European Journal of Operational Research, 2011, 214(3):579-587.

[7] 熊熊, 马佳, 赵文杰, 等. 供应链金融模式下的信用风险评价[J]. 南开管理评论, 2009, 12(4):92-98.

[8] 胡海青, 张琅, 张道宏. 供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J]. 管理评论, 2012, 24(11):70-80.

[9] 夏立明, 边亚男, 宗恒恒. 基于供应链金融的中小企业信用风险评价模型研究[J]. 商业研究, 2013, 36(10):171-177.

[10]弯红地. 供应链金融的风险模型分析研究[J]. 经济问题, 2008, 30(11):109-112.

[11]郭菊娥, 史金召, 王智鑫. 基于第三方B2B平台的线上供应链金融模式演进与风险管理研究[J]. 商业经济与管理, 2014, 34(1):13-22.

[12]曲英, 刘越, 白涛. 商业银行供应链金融应收账款模式的风险控制研究——基于A行融资产品的分析与启示[J]. 管理案例研究与评论, 2014, 7(6):491-502.

[13]范方志, 蘇国强, 王晓彦. 供应链金融模式下中小企业信用风险评价及其风险管理研究[J]. 中央财经大学学报, 2017, 37(12):36-45.

[14]彭路. 农业供应链金融道德风险的放大效应研究[J]. 金融研究, 2018, 40(4):92-107.

[15]王力恒. 农业供应链外部融资的农户信用改进机制研究[D]. 北京: 中国农业大学, 2017:16-23.

[16]邹建国. 基于结构方程模型的农户信贷约束研究[J]. 湖南科技大学学报(社会科学版), 2018, 20(4):125-131.

[17]吕跃进, 张维. 指数标度在AHP标度系统中的重要作用[J]. 系统工程学报, 2003, 18(5):452-456.

(责任编辑:钟 瑶)