排污征费对绿色全要素生产率的影响效应研究

2019-12-13胡宗义张丽娜李毅

胡宗义 张丽娜 李毅

摘 要:选取中国1997-2016年的省际面板数据,采用连续变量的广义倾向得分匹配方法,考察排污征费这一环境规制政策对绿色全要素生产率的影响。结果显示:排污征费强度与绿色全要素生产率之间存在“U形”的关系,即随着排污征费强度的提升,绿色全要素生产率呈先下降后上升的趋势,超过一定适宜强度的排污征费才能促进绿色全要素生产率的提升。

关键词: 排污费征收;绿色全要素生产率;政策效应;广义倾向得分匹配法

中图分类号:F061.2 文献标识码: A 文章编号:1003-7217(2019)06-0009-07

一、引言及文献综述

改革开放以来,中国经济实现了奇迹式的跨越,但是在财富不断积累的同时,环境污染、生态恶化、资源紧缺等问题也随之而来。工业污染是导致我国环境污染最为主要的原因,以2015年为例,全国工业SO2排放占SO2排放总量的83.73%,工业烟(粉)尘排放占烟(粉)尘排放总量的80.14%,工业发展与生态环境的冲突矛盾日益凸显。由于能源和环境的约束限制,中国工业迫切需要开辟出一条以提升绿色全要素生产率(GTFP)为方式的绿色转型之路,在保证生态环境不受破坏的前提下实现经济的持续发展。基于资本和劳动要素的全要素生产率(TFP)被广泛应用于新古典增长的核算中,但是没有考虑环境污染所造成的非期望产出无疑会使生产率的度量出现偏差,因此,本文采用更为全面的GTFP进行评价。

环境规制是影响GTFP的一个重要因素,中国政府秉持“绿水青山就是金山银山”的理念,相继采取了一系列环境规制政策。2003年,《排污费征收使用管理条例》(以下简称排污征费政策)经国务院第54次常务会议通过后正式施行。与1982年政府颁布的《征收排污费暂行办法》不同,新排污征费政策规定,将排污费(Pollutant Discharge Fee)征收方式由排污总量收费修订为单位污染排放量收费,且超过污染物排放标准将会增加一倍的超标准排污费。排污征费政策是国家采取的重要环境规制政策之一,也是促使企业外部成本内部化的重要表现形式,能够从源头上遏制企业的污染物排放。那么排污征费政策是否显著降低了污染排放?是促进还是抑制了GTFP的提升?厘清这一问题对中国工业经济发展和生态环境保护都具有非常重要的现实意义。鉴于此,基于广义倾向得分匹配法(Generalized Propensity Score Matching,GPSM)考察排污征费政策对GTFP的影响,旨在全面考察排污征费政策的有效性,进而为降低污染排放,保护环境提供科学的参考依据。

排污征费政策作为践行绿色生态发展理念的重要举措之一,备受国内外学者的关注。近年来,国内外学者对排污征费政策进行了广泛的讨论,依据研究视角的不同,可以划分为以下三个方面:

第一是对排污征费政策执行力的影响因素进行研究。政策实施的效果不仅仅依靠具体的条例和规章,更体现在是否实现了有效的执行[1]。影响政策执行力的因素主要包括政策本身的合理性、人力财力信息等政策资源、政策执行的组织和人员、政策目标群体和政策执行手段等[2,3]。基于此,郑石明、雷翔(2015)[1]从公共管理视角通过“Dricoll-Kraay”标准差固定效应线性模型进行计量分析和实证检验发现单位GDP能耗、财政分权程度、政策执行机构数量等因素与排污征费政策执行力正相关,企业污染治理成本与之呈现负相关关系。Blackmen(2009)[4]从政策执行手段的角度通过对哥伦比亚排污征费政策进行分析发现排污许可证的严格发放可以有效提高排污征费政策的执行力度。由于在中国排污征费政策主要以经济激励为主,而缺少法律层面的管制,所以导致相关的政策不能发挥实质性作用[5]。地方政府基于经济发展的角度有时甚至会要求相关环保机构降低排污费征收额,这在一定程度上导致政策的执行力效率低下[6]。

第二是对排污征费实施对环境污染排放的影响进行研究。由于较低的征收标准及地方保护主义,中国排污征费政策的治污效果一直饱受质疑[7]。排污征费作为一项重要的环境规制政策,是否偏离了以庇谷税原理为理论依据的真正定位?对此学者们持有不同的意见。一方面,李婉红(2015)[8]基于GWR模型估计了排污费制度对绿色技术创新的驱动,发现排污费制度和绿色技术创新均存在空间自相关性。郭俊杰、方颖(2019)[9]采用倍差法和三重差分法检验了中国排污征费政策的治污效果,研究发现此次排污费标准调整未引起污染转移效应,在促使企业加强末端治理的同时,还激励企业增强前端预防的相关技术。另一方面:牛海鹏和杜雯翠(2012)[10]构建了排污费与污染物排放量的中介效应模型进行分析,发现废水和废气类排污费并没有显著降低相应污染物的排放,而废气类排污费的征收显著降低了相应污染物的排放量。李建军(2015)[11]等对中国环境相关税费的污染减排效应进行了实证检验,发现其非但没有降低反而还增加了工业“三废”的排放。

第三是对排污征费政策对经济发展的效应研究。一项效果显著的环境规制政策能够使环境与经济两部门之间的关系变得更加平衡。传统观点认为环境规制政策确实会提升环境友好型技术水平,但是不能够抵消全要素生产率的损失。刘和旺和郑世林(2016)[12]应用中国工业企业数据研究发现地区环境规制强度与企业TFP之间存在倒U型关系。而徐保昌和谢建国(2016)基于排污征费政策采用中国制造业企业微观数据进行分析,却发现排污征费与企业TFP呈现U型的关系[13]。Hamamoto(2006)[14]认为部分行业的环境规制有助于促进整体研发水平,例如牛海鹏(2012)研究發现随着排污征费强度的增加,企业所面对的经济成本逐渐增加,为了实现环境污染排放的减少以追求更高的经济利益,企业只能通过技术创新实现工业转型升级。在其它方面,有学者研究发现排污费对工业行业就业的作用会由抑制转为促进,就业率的提升进一步有利于经济的发展[15]。

目前针对排污征费的理论研究和实证分析都十分丰富,为本文研究提供了一定的思路和视角,但是现有研究主要关注排污征费政策对环境污染的影响,较少关注其对生产率的影响,研究其对GTFP影响的文献更是及其缺乏。基于此,在已有文献的基础上,本文采用广义倾向得分匹配法利用中国1997-2016年面板数据,研究排污征费政策对中国GTFP的提高是否有实质性的作用,客观评价排污征费政策的实施效果,从而拓展排污征费政策的研究框架,丰富这一领域的文献。

二、政策背景与特征性事实

(一)政策背景

排污征费政策诞生于20世纪60年代,遵循“污染者负担的原则”[16]。中国于1979年《环境保护法》中首次提出排污征费这一概念,但排污征费政策的正式颁布与执行是1982年的《征收排污费暂行办法》,后又于1988年颁布了《污染源治理专项基金有偿使用暂行办法》,已颁布的政策在直观层面上来看降低了污染排放量,但是由于经验不够成熟、执行力度低下等问题其作用不够明显。

为进一步规范排污费征收管理,中国政府于2003年7月1日正式颁布《排污费征收使用管理条例》。新排污征费政策有几点值得注意。(1)排污费征收方式有所改变,由排污总量收费修订为单位污染排放量收费,并且规定超过污染物排放标准将会增加一倍的超标准排污费。(2)排污者必须使用国家规定强制检定的污染物排放自动监控仪器,企业自行安装的污染物排放自动监控仪器,应当依法定期进行校验。由此可见,此次排污征费政策的实施强度较以往显著加强。

(二)特征性事实

图1显示了1997-2016年中国排污费征收总额和排污费缴纳的企业总数。由图1可知,1997-2003年中国的排污费征收呈现平稳上升的状态,2004年后由于排污征费政策的实施,排污费征收显著增加。其原因有可能是政策的实施增加了排污费的征收强度。与排污费征收总额相对应的排污费缴纳企业总数在2003年以前一直处于持续增加的状态,政策实行一年后,排污费缴纳企业数显著降低,有可能是因为经过一年的强制环境约束,实现了倒逼企业采取更为环保的生产技术的目的。排污费缴纳企业骤降的前提下排污费征收却显著增加,这表明单位企业的排污费缴纳量在不断地提升,间接证明了排污费实际征收强度的增加。

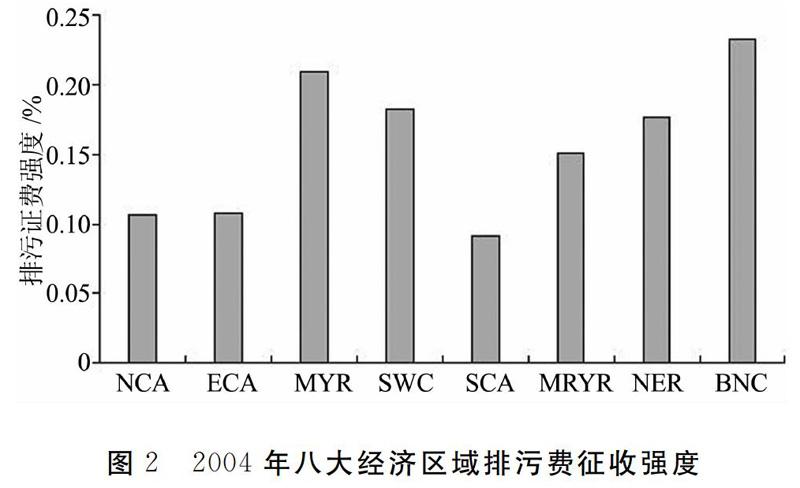

图2显示的是2004年中国八大经济区域①的排污征费强度,由于各区域发展水平、地理位置等客观条件的不同,中国各经济发展区域的排污费征收强度存在着比较大的差异。其中黄河中游地区(MYR)、大西北地区(BNC)、西南地区(SWC)、东北地区(NER)排污费征收强度比较高,这可能是由于这些地区地理位置偏僻,先天发展动力不足,导致其对污染密集产业具有较高的容忍度,污染密集度较大,排污费征收的平均强度也相对高于其他经济区域。而其他经济区域相对而言,经济水平更高,发展更为迅速,产业多元化清洁度更高,排污费征收强度相对更低。

三、计量模型与相关变量

(一)计量模型

政策效果评价在环境政策领域应用十分广泛,主要包括四种计量方法:(1)单差法[17],对政策实施前后研究变量的变化进行比较,简单地采用单差法对政策实施效果进行检验过于粗糙,不仅无法区分政策的实际效应,而且没有剔除其他可能会对结果造成误差的因素。(2)动态一般均衡模型[18],通过政策情景设置仿真研究政策实施可能带来的效果,本文研究的是已经颁布的排污征费政策对GTFP造成的真实的影响,因此不予采用。(3)倾向得分匹配法,對干预组(受政策干预影响)政策实施前后研究变量的变化和控制组(未受政策干预影响)政策颁布前后的研究变量的变化进行比较。(4)断点回归[19]:考察在政策实施点研究变量是否发生突变,本文利用断点回归方法进行稳健性检验。

使用的计量模型是广义倾向得分匹配模型(GPSM)[20,21]。传统的倾向得分匹配模型(PSM)只能检验哑变量的处理效应,不适用于排污征费强度的大小不同引起的GTFP的差异。与传统PSM相比,GPSM能够对处理变量是连续型变量的处理效应进行评估,沿用已有研究,本文以排污征费强度变量替代排污征费政策是否实施的哑变量,考察排污征费政策实施前后GTFP的变化。

GPSM的基本原理如下:假设连续型处理变量d∈[d0,d1](本文指排污征费强度),不同的个体i的结果变量为Yi(d),称为个体的“剂量反应函数”,μ(t)=E[Yi(d)]为“平均剂量反应函数”。根据Hirano和Imbens (2004)的做法,将哑变量情况下的条件独立性假设进行扩充,则连续型处理变量的条件独立性假设为:

文中Y(d)为GTFP,控制协变量X中的因素后,排污征费强度与GTFP之间是相互独立的。

控制协变量X后,能够避免由于处理强度的选择性偏误以及相关的内生性问题。协变量X指既影响排污征费强度又影响GTFP的变量。令处理变量的条件概率密度函数为:

基于条件独立性假设,根据已有文献,本文选取以下变量作为协变量:(1)地区生产总值;(2)工业三废排放量;(3)CO2排放量;(4)能源消费强度;(5)能源结构;(6)产业结构;(7)技术水平;(8)外商直接投资;(9)环保机构数量。

(二)变量说明

1.排污征费强度(ERI):用来衡量《排污费征收使用管理条例》的政策执行强度,本文将排污征费强度定义为排污费征收额与工业总产值的比值。排污征费强度并非只反映在政府的排污费征收的规章制度中,更反映在各省各企业实际面临的排污征费强度,这是本文计量分析的基础。

2.绿色全要素生产率(GTFP):GTFP是本文的最重要的被解释变量,本文采用非期望产出的非径向非角度SBM效率测度模型及结合ML生产率指数来测算各省的GTFP,可以全面考察投入、产出和污染之间的内在关联。对于非期望产出的衡量采用四大指标:CO2排放量、工业“三废”排放量(废水、废气、固体废物)。

3.地区生产总值(GDP):地区生产总值可以准确真实地衡量各省份的经济发展水平,而各省的经济发展水平会直接影响排污征费的强度和GTFP,一般情况下,经济发展更为落后的地区对环境污染的容忍度更高,单位产值的污染物排放量更高导致其排污征费的强度更高。

4.能源结构(coal):能源结构可能同时会影响GTFP和环境规制强度,本文采用煤炭消费量在能源消费总量的占比来表示该指标。

5.能源消费强度(intensity):能源消费强度是影响污染排放和排污征费强度的一个重要指标,本文采用单位地区生产总值的能源消费衡量能源消费强度。

6.产业结构(industry):产业结构的优化升级在转变经济发展方式、调整经济结构,进而改善环境质量中发挥着极其重要的作用,不同省份产业结构的不同可能会导致排污征费强度的不同。本文采用各省份第三产业增加值占地区生产总值的比值表示产业结构。

7.技术水平(RD):基于已有研究,技术进步与创新是影响GTFP和环境规制强度的重要因素,本文选取规模以上工业企业研究与试验发展经费内部支出(R&D)来表示。

8.外商直接投资(FDI):外商直接投资可以引进更为前沿的生产技术,但是也可能会将高污染高能耗行业转移到本国形成污染转移,进而影響排污征费强度和GTFP。

9.环保机构数量(HBJG):一个地区的环保机构数量直接决定该地区的环境监管严格的程度,直接影响该地区的排污征费强度,环保机构数量指各地区环保系统的年末国家、省级机构总数。

所有基础数据来源于《中国环境年鉴》《中国统计年鉴》《中国能源统计年鉴》《全国环境统计公报》、各省份统计年鉴以及中国环保部、中国国家统计局。各变量统计特征如表1所示。

四、实证结果与稳健性检验

(一)描述性分析

为了直观展示出排污征费强度与GTFP之间的关系,绘制了排污征费强度与GTFP之间的线性拟合图和二次曲线拟合图。图3左图的线性拟合图表明,排污征费强度与GTFP呈现负相关关系,这与传统观点一致。图3右图显示的二次曲线拟合图,表明排污征费强度与GTFP呈现U型相关关系,这与徐保昌、谢建国(2016)[13]等的计量分析结果相同。图3为本文提供了一定的经验支持,具体的结论有待进一步的计量分析给予证明。

(二)计量结果分析

表2列出了Fractional Logit模型的回归结果,拟合优度即AIC指标为0.599,说明拟合程度较好。从回归结果可以看出:(1)CO2排放量和工业三废排放量对于排污征费强度呈现显著的正效应,显而易见,一个地区的环境污染程度越高,地方政府必然会因为环境污染压力的增加而加大排污征费强度。(2)地区生产总值对于排污征费强度呈现负效应,这是因为一个地区的经济发展水平越高,对环境污染的容忍度越低,单位产值的污染物排放量越低,排污征费的强度就越低。(3)能源结构和能源消费强度对于排污征费强度呈现正效应,可能的原因是,其它因素保持不变时,能耗水平和煤炭消费量占比越高,相应的污染程度就会越严重,政策的执行力度就会越大。(4)产业结构对于排污征费强度呈现负效应,表明若一个地区第二产业占比很重,那么污染物排放相应会增多;而产业结构越合理,第三产业拉动经济增长并降低单位产值的污染排放量,因而会降低排污征费强度。(5)研究与试验发展经费对于排污征费强度呈现负效应,研究与试验发展经费的投入会促进企业技术水平的提高进而降低单位产值的污染排放,污染排放强度的降低自然会降低排污征费的强度。(6)外商直接投资对于排污征费强度呈现正效应,这表明外商直接投资会使一些污染严重的产业转入中国,污染排放量的增加会进一步加大排污征费的强度。(7)环保机构数量对于排污征费强度呈现负效应,如果环保机构资源投入较少,相关政策无法有效地执行,单位产值污染物排放量就会相应的增加。

在上述模型回归的基础上,根据式(5)计算GTFP的条件期望,最后通过式(6)得到GTFP在不同的处理变量下的计量反映函数。由于GPSM模型已控制协变量的影响,所以此时GTFP的增长或减少可以解释为排污征费强度的变化对GTFP的因果效应。

图4列出了排污征费强度对GTFP的剂量反应函数,可以发现,排污征费强度与GTFP之间呈现“U形”关系,即当排污征费强度低于拐点值时,随着排污征费强度的升高,GTFP会不断降低;当排污征费强度高于拐点值时,随着排污征费强度的升高,GTFP会随着排污征费强度的增加而增大。这也部分验证了“生产率悖论”。

(三)稳健性检验

GPSM的优点在于能够解决依可观测变量的偏误,但其仍不能解决依不可测变量的偏误和其他缺失变量偏误[21],断点回归可以较为有效地应对三种偏误,因此,本文使用断点回归的方法进行稳健型检验。具体结果见表3,其中一、二、三阶段分别表示排污征费强度由弱至强,结果显示:无论核函数的形式和带宽的取值如何,当排污征费强度较小时,对GTFP呈现负效应;当排污征费强度较大时,对GTFP呈现正效应。断点回归的分析结果进一步为本文的结论提供了稳健性证据。

五、结论与政策建议

排污征费政策作为中国政府从源头治理环境污染的重要环境规制政策之一,研究其如何影响GTFP对于环境保护和经济发展至关重要。利用中国1997-2016年的省际面板数据,采用连续变量的广义倾向得分匹配方法,结合断点回归的稳健性检验,全面考察了《排污费征收使用管理条例》这一环境规制政策对GTFP的影响。结果表明:污染物排放量、能源结构、能源消费强度、外商直接投资对排污征费强度呈现显著的正效应,地区生产总值、产业结构、研究与试验发展经费、环保机构数量对排污征费强度呈现显著的负效应。排污征费强度与GTFP呈现U型关系,超过一定适宜强度的排污征费才能促进GTFP的提升。

基于本文的分析,我们提出以下政策建议:首先,科学量化排污征费强度,积极探索和寻求适合中国实际的排污费征收标准,分区域、分行业来制定排污费征收标准,中国地大物博,各地环境污染现状与经济发展水平不尽相同,同样的污染物在不同地区所造成的损害也有着显著的不同,这就决定了排污费征收标准不能“一刀切”,必须结合各地实际情况制定相应的征收标准。其次,强化污染监管部门职能的执行,依据本文的结论,环保机构数量的增加对排污征费强度呈现显著的正效应,监管部门的严格执法是企业降低污染排放最强有力的约束,是倒逼GTFP提升的前提条件。总而言之,排污征费相关政策和法律在环境治理发挥着重要的作用,并且直接影响着GTFP的大小,如何确定排污费征收标准,实现经济与环境的协调发展仍然是一个值得长期探讨的问题。

注释:

① 国务院智囊机构发布的《地区协调发展的战略和政策》报告中指出:中国所沿袭的东、中、西区域划分方法已经不合时宜,提出了划分为八大综合经济区域的具体构想,能够更合理地界定经济区域定位及其发展方向。八大经济区域主要指北部沿海地区(NCA)、东部沿海地区(ECA)、黄河中游地区(MYR)、西南地区(SWC)、南部沿海地区(SCA)、长江中游地区(MRYR)、东北地区(NER)、大西北地区(BNC)。

参考文献:

[1] 郑石明,雷翔,易洪涛.排污费征收政策执行力影响因素的实证分析——基于政策执行综合模型视角[J].公共行政评论,2015,8(1):29-52+198-199.

[2] Daniel A, Mazmanian, Paul A. Sabatier. Implementation and public policy[J]. Policy Sciences, 1984, 17(1):95-97.

[3] 陈振明.公共政策分析[M].2004,北京:中国人民大学出版社,2002:108-152.

[4] Blackman A . Colombia's discharge fee program: Incentives for polluters or regulators?[J]. Journal of Environmental Management, 2009, 90(1):101-119.

[5] Wang H , Wheeler D . Financial incentives and endogenous enforcement in China's pollution levy system[J]. Journal of Environmental Economics & Management, 2005, 49(1):174-196.

[6] Xuehua Z , Leonard O , Lu Zhongmei. Agency empowerment through the administrative litigation law:court enforcement of pollution levies in Hubei Province[J]. China Quarterly, 2010, 202(202):307-326.

[7] Wakita K, Yagi N. Evaluating integrated coastal management planning policy in Japan: why the guideline 2000 has not been implemented[J]. Ocean & Coastal Management, 2013, 84(6):97-106.

[8] 李婉紅.排污费制度驱动绿色技术创新的空间计量检验——以29个省域制造业为例[J].科研管理,2015,36(6):1-9.

[9] 郭俊杰,方颖,杨阳.排污费征收标准改革是否促进了中国工业二氧化硫减排[J].世界经济,2019,42(1):121-144.

[10]牛海鹏,杜雯翠,朱艳春.排污费征收、技术创新与污染排放[J].经济与管理评论,2012,28(4):51-56.

[11]李建军,刘元生.中国有关环境税费的污染减排效应实证研究[J].中国人口·资源与环境,2015,25(8):84-91.

[12]刘和旺,郑世林,左文婷.环境规制对企业全要素生产率的影响机制研究[J].科研管理,2016,37(5):33-41.

[13]徐保昌,谢建国.排污征费如何影响企业生产率:来自中国制造业企业的证据[J].世界经济,2016,39(8):143-168.

[14]Mitsutsugu Hamamoto. Environmental regulation and the productivity of Japanese manufacturing industries[J]. Resource and Energy Economics,2006(28):299-312.

[15]李广明,韩林波.排污征费对异质性行业就业的影响[J].产经评论,2016,7(2):120-131.

[16]樊杏华.多元视角下排污费制度的基础理论研究[J].生态经济,2013(11):73-78.

[17]赵晓光,许振成,王轩,等.北京机动车限行对空气质量的影响分析[J].安全与环境学报,2010,10(4):82-87.

[18]Sweidan O D. Economic performance and carbon intensity of human well-being: empirical evidence from the MENA region[J]. Journal of Environmental Planning and Management, 2018, 61(4): 699-723.

[19]曹静,王鑫,钟笑寒.限行政策是否改善了北京市的空气质量?[J].经济学(季刊),2014,13(3):1091-1126.

[20]陈勇兵,王晓伟,符大海,等.出口真的是多多益善吗?——基于广义倾向得分匹配的再估计[J].财经研究,2014,40(5):100-111.

[21]康志勇,张宁,汤学良,等.“减碳”政策制约了中国企业出口吗[J].中国工业经济,2018(9):117-135.

(责任编辑:王铁军)