公立医院全资公司平衡计分卡绩效评价指标体系研究

2019-11-29王冰倩赵平左煌徐旭任小烨屠海波

王冰倩 赵平 左煌 徐旭 任小烨 屠海波

摘 要:本文结合我国公立医院全资公司发展现状,借助平衡计分卡战略管理理论,运用专家咨询法、AHP法及案例分析法,构建公立医院全资公司战略绩效评价体系,该体系可推动公司业务拓展、组织建设与绩效考核,并可据此明确高管薪酬,助力公立醫院全资公司的战略目标实现。

关键词:公立医院全资公司;平衡计分卡;战略绩效评价体;战略地图

为适应国家医改要求,通过相关多元化发展为医院与患者提供优质服务,设立全资公司已成为公立医院的一种重要探索。但因公立医院长期以来采取直线型与职能式相结合的组织结构,针对对外投资产业缺乏一套完整有效的绩效评价体系,且相关公开信息极少,因此“如何制定高效的公司绩效评价体系”已成为公立医院对外投资管理的难题。本文旨在运用平衡计分卡(BSC)与战略管理理论,建立公立医院全资公司BSC战略绩效评价体系,推动公司业务拓展、组织建设与绩效考核,并据此明确高管薪酬,以满足医院对全资公司监管需求,同时也希望对其他组织对外投资管理提供探索性经验。

一、公立医院全资公司发展现状

1.国内公立医院全资公司发展现状

笔者以“公立医院三产公司”“公立医院对外投资”为关键词进行搜索后发现,现有文献与公立医院公开信息极少涉及其全资公司战略绩效评价信息。戴秀兰研究表明,公立医院对外投资主要集中在医疗辅助、后勤保障及商品零售等类型。彭霞重点阐述了公立医院三产公司投资可行性、意义及监管等问题。

笔者以国家卫健委44家委属医院与复旦版2017年医院排行榜前50强为调研对象,剔除重复项和军队医院后,对剩余69家进行了详细调研,结果显示:42家(60.87%)设有非期刊类的全资公司,包括28家(40.58%)国家卫健委委属医院;8家(11.59%)设有期刊公司或者参股非期刊类公司;剩余19家(27.54%)未设置公司。值得注意的是,北京协和医院、华西医院、复旦附属中山医院等知名医院均设有全资公司,其中华西医院对外投资的15家公司在医院资产管理、供应链服务、科技成果转化、人才管理等方面做出了不可忽视的贡献。

2.西北某委属委管三甲医院全资公司建设现状

2016年底笔者所在医院注册成立全资公司,期望实现医院餐饮服务、保洁服务、科技成果转化及其他辅助业务的市场化运营,医院向公司委派董事与监事并外聘总经理,医院运营管理部承担董事会常设机构职能,该公司成立后面临的一大难题是:发展评价与绩效管理政策尚为空白,且医院现有绩效管理政策也无法照搬入公司管理中。

二、公立医院全资公司绩效评价方法的选择

战略绩效管理是指公司将战略目标与规划转化为各层级关键绩效目标,引导员工行动与公司战略发展方向保持一致,最终实现战略目标的过程。相较于其他绩效管理方法,该方法更有利于目标达成与激励兑现。平衡计分卡是由Kaplan 和 Norton提出的战略管理与业绩评价模型,现已成为战略绩效评价的主流方法。它通过财务、客户、内部运营、学习成长等四个维度,将组织战略目标逐层分解为具体绩效评价指标,通过战略地图实现动态可视化战略管理,BSC战略绩效评价将战略绩效管理与平衡计分卡有机结合,将很好地满足公立医院对其全资公司战略绩效的评价需求。

三、公立医院全资公司BSC战略绩效评价体系的设计与应用实践

1.公司战略分析

本部分以公立医院管理专家、医院决策层及公司高管等为访谈对象,围绕公司战略分析、目标制定、战略选择以及管理层绩效考核等问题进行深度访谈,在专家意见基础上,运用SWOT分析,最终明确公司内外部环境机会、威胁与自身优劣势,具体如表1所示。

2.战略选择与战略地图绘制

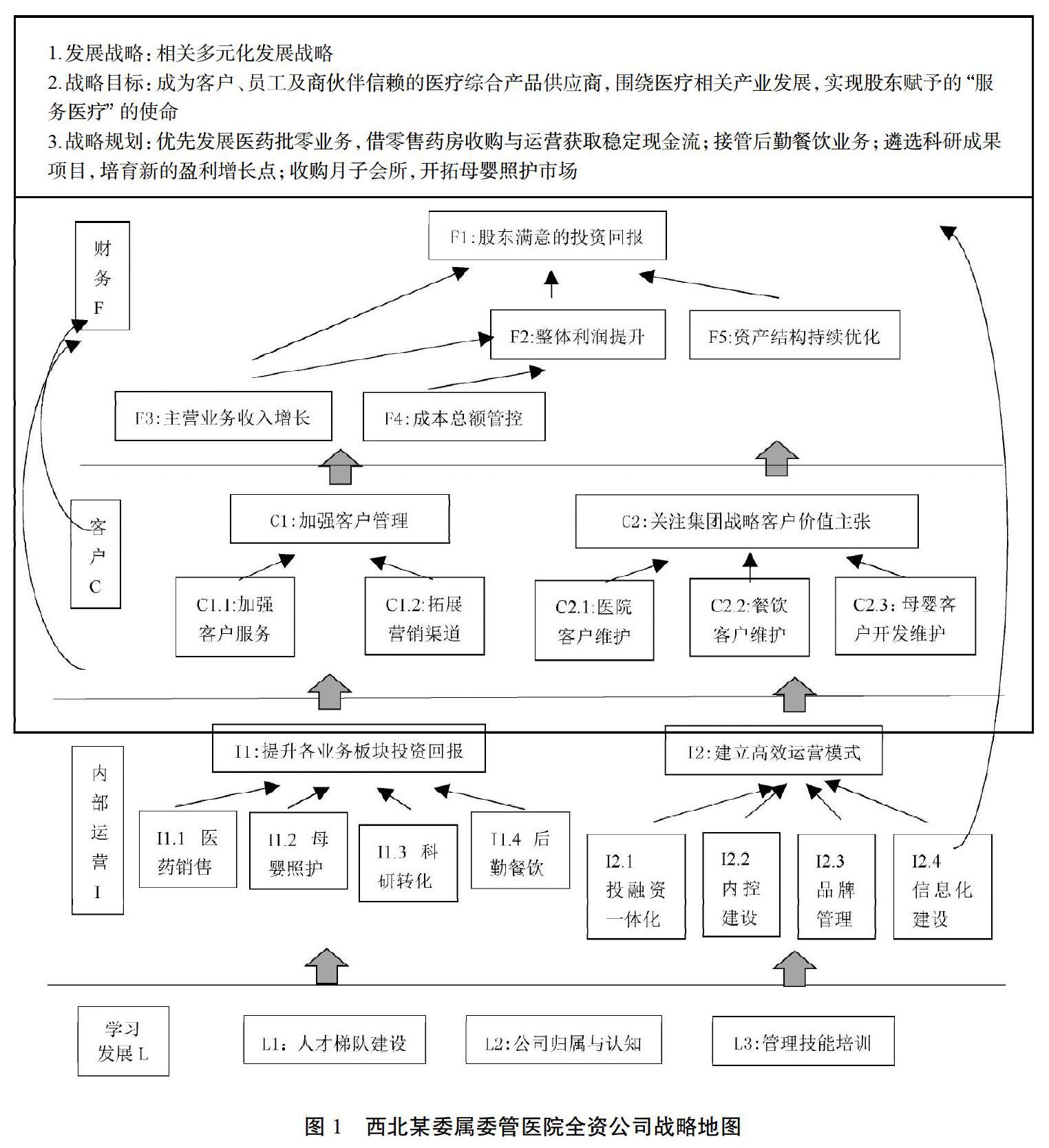

从服务医院发展的定位看,全资公司类似医院部门,而医院级、部门级平衡计分卡之间的关系是一种战略协同关系,因此公司BSC战略绩效评价体系应综合考虑医院发展需求。本部分借助多轮专家咨询,结合医院总体战略尤其是其中对公司定位与目标的描述,明确公司相关多元化总体发展战略,以医药销售、母婴照护、后勤服务、科技成果转化等医疗相关业务为核心,借助外部并购、医院交接、自行新建等模式搭建相关业务板块。在此基础上制定战略发展目标、战略规划及年度经营计划,并完成战略地图,如图1所示。

3.公司BSC战略绩效评价指标体系设计

(1)在评价体系设计与指标选取阶段。依据BSC和KPI的技术原理进行指标选取,该体系由战略目标(一级指标)、BSC四个维度(二级指标)、业务考核指标(三级指标)等三个层级构成,其中,业务考核指标依据公司年度经营计划与业务类型进行选取。

(2)在权重分配阶段。运用AHP法建立递阶层次模型与成对比较判断矩阵,包括一级指标与二级指标组成的1对模型与矩阵,以及由四个二级指标与其下设的三级指标分别组成的4对模型与矩阵,以医院决策层、公司董事与监事、银行投资监管专家、企业管理学教授等为咨询对象,设计并发放9级标度法专家问卷,通过两轮调研,共收回有效问卷18份。

运用和积法计算问卷结果,获得相对权重和随机一次性比率CR,5组模型的随机一致性比率CR均小于0.10,因此该指标体系的各级指标相对权重无逻辑错误,均可以接受。

为便于年终评价,此处按各成对比较判断矩阵计算所得的相对权重,将100分分解到各二级指标和三级指标中。首先,按二级指标成对比较判断矩阵计算所得的相对权重,将100分分配至四个二级指标;其次,按三级指标成对比较判断矩阵计算所得的相对权重,将各二级指标的分值分配至下设的三级指标,最终所有三级指标的分值合计为100分,从而搭建战略绩效评价指标体系,如表2所示。该BSC战略绩效评价对象涵盖公司总经理、各战略业务单元负责人及职能部门负责人,高管岗位变动,其考核指标也随之变动。