新三板文化企业成长性评价

2019-11-23张振鹏朱政

张振鹏 朱政

摘 要:新三板文化企业大都处于成长期,其评价研究有益于揭示文化產业发展状况。从企业资源和企业能力两个方面建构评价指标体系,运用熵值法-TOPSIS法,对新三板挂牌的447家文化企业成长性进行综合评价。研究发现,当前阶段文化企业普遍存在成长性不强、成长稳定性和持续性欠缺、盈利状况不佳的现象,无形资产是文化企业的核心资源,融资能力是文化企业的核心能力。文化企业持续成长,需要加强组织管理,积累无形资产,降低经营风险,创新商业模式。

关键词:新三板;文化企业;企业成长

作者简介:张振鹏,济南大学商学院教授,管理学博士,主要研究方向:文化产业管理(Email:zhang_[KG-*3]zhp@163.com)。朱政,济南大学商学院硕士,主要研究方向:文化产业管理(山东 济南 250002)。

基金项目:国家社会科学基金项目(18BGL280);山东省社会科学规划研究项目(18CZKJ01、17CGLJ07)

中图分类号:F272-0 文献标识码:A

文章编号:1006-1398(2019)05-0040-12

随着我国经济体制改革和文化体制改革的深入,文化产业规模不断扩大,对于经济社会发展的贡献显著提升。国家统计局发布的数据显示,2017年全国文化产业增加值达到34 722亿元,占GDP比重的4.2%,按现价计算比上年增长12.8%,比同期GDP名义增速高1.6个百分点。作为文化产业的重要市场主体,文化企业这一新兴的企业群体数量急剧增加,在满足消费需求、促进就业等方面做出了巨大贡献(陈志军、张振鹏:《文化企业发展的逻辑》,《东岳论丛》2016年第2期,第71—76页。),其成长发展引起了广泛关注。文化企业的生存和发展,直接影响了我国文化产业的发展质量。对文化企业成长性进行研究,发现其成长中存在的问题,并提出文化企业成长发展的对策建议,对推动文化产业成为我国支柱产业有重大意义。

文化产业具有文化和经济双重属性,文化企业的生存和发展环境复杂(宋小霞:《小微文化企业发展环境及其对策研究》,《山东社会科学》2016年第10期,第182—187页。),关注一般企业成长基本特性的企业成长理论,难以完全解释文化企业持续成长的特殊性问题。作为多层次资本市场的重要组成部分,以创新型、创业型、成长型中小微企业为服务对象的新三板市场自2013年12月31日起面向全国接收企业挂牌申请以来,成为文化企业股权融资、交易的重要平台。主板上市企业大都是相对成熟的大企业,新三板挂牌的文化企业大都处于成长期,并且具有较好的成长性,其评价研究有益于揭示文化企业成长进程中的基本状况。

一 文献回顾

不同的研究流派对企业成长的内涵有不同的解释(夏清华、李雯:《企业成长性评价的研究特征述评——基于元研究的量化分析》,《中国软科学》2010年第S1期,第290—296页。),科斯认为企业成长是企业规模的扩大和交易功能的增强(Coase R H.The Nature of the Firm.Economic,1937,(4),pp.386-405.);彭罗斯则认为企业成长是企业获取资源和挖掘未利用资源能力的提升(Penrose Edith.The theory of the growth of the firm.New York:Oxford University,1959,pp.132-134.)。尽管对于企业成长的理解不同,但学者们大都强调企业成长是企业发展、壮大的一种能力和状态。

对于文化企业成长,刘亚军等认为,影响文化企业成长的关键是知识的积累和创新以及企业的知识吸收、整合、创造等能力(刘亚军、吴聃、潘田:《解码文化企业内生成长——基于湖南卫视和凤凰卫视的案例分析》,《管理案例研究与评论》2014年第4期,第350—359页。)。林榅荷梳理了我国文化企业成长存在的问题,并对整体状况做出了判断(林榅荷:《我国文化企业成长的成效、问题及对策》,《福建论坛(人文社会科学版)》2015年第10期,第167—171页。)。张振鹏认为,小微文化企业商业模式与企业成长是共生演化关系,商业模式要素的调整、丰富、重构,适应企业成长需要并推动企业成长(张振鹏:《小微文化企业发展研究——基于商业模式建构的视角》,《社会科学》2016年第12期,第31—45页。)。李烨、张广海以沪深传媒企业为样本,发现营销战略对文化企业成长具有显著的影响,而进攻性战略更有利于企业成长(李烨、张广海:《区域文化差异、企业战略与文化产业成长性关系研究——来自传媒类上市企业的证据》,《财会通讯》2017年第21期,第70—74,129页。)。张泽分析了生产网络、生产辅助网络和社会网络与企业成长的作用机制,发现产业集群网络能够促进企业成长(张泽:《体育用品制造产业集群网络与企业成长机制研究——基于福建晋江的数据》,《沈阳体育学院学报》2018年第1期,第57—62页。)。这些研究成果的主题是不同要素与文化企业成长的关系,一种观点是把企业成长作为企业整体发展问题的因变量,重点解释不同要素对文化企业成长的影响;另一种观点则是把企业成长看作自变量,主要探索文化企业不同成长阶段的要素动态演化问题。

还有部分学者关注文化企业成长性评价,何志勇以12家上市出版传媒企业为样本,选取销售毛利率、成本费用利润率、总资产周转率、资产负债率的倒数和主营业收入增长率指标来评价企业的盈利能力、运营能力、偿债能力和发展能力,通过因子分析法对我国出版传媒类上市公司的成长性进行了综合评价和分析比较(何志勇:《我国出版传媒类上市公司成长性评价实证研究》,《现代出版》2015年第5期,第20—22页。)。方光正等使用营业收入增长率、营业利润增长率、总资产增长率,资产负债率、总资产周转率、净利润现金含量等指标表示企业的成长状况和成长质量,通过与2017年企业绩效评价标准值进行比较,判断18家新闻出版上市公司2016年度的成长性(方光正、李竟成:《我国新闻出版上市公司成长性分析》,《科技与出版》2017年第12期,第80—84页。)。胡娟基于主成分投影法,建立了包括竞争力、成长潜力、环境支持力在内的健身俱乐部成长性评价模型(胡娟、王巍、姜迪、杨靖三:《江苏省健身俱乐部成长性评价模型及其应用》,《体育与科学》2018年第1期,第55—62,71页。)。企业成长性评价方法主要有主成分法、因子分析法、结构方程模型等,朱云娟采用斯皮尔曼等级相关系数,对六种客观量化方法所得到的评价排序结果进行分析,认为TOPSIS法在企业成长性评价方面优于其它方法(朱云鹃:《创新型企业评价方法优选研究》,《安徽大学学报(哲学社会科学版)》2009年第6期,第143—147页。)。但是, TOPSIS法在应用时存在指标权重过于主观,致使评价结果不准确的缺点。

综上所述,文化企业成长性评价并没有相对完整的评价指标体系,现有研究主要以上市公司为样本,分析文化企业成长性差异以及影响企业成长性的因素。但是,上市公司通常是进入成熟期的企业,其成长性评价并不足以诠释完整的企业成长过程。因此,本文选择新三板文化企业为样本,既可以保证研究样本与研究问题的高度适配,又可以有效规避文化企业情况复杂所导致的数据难采集的问题;对于企业成长性评价,本文采用熵值法-TOPSIS组合评价方法,有利于提升评价指标权重的客观性和科学性,以期为相关研究做出贡献,为企业实践提供指引。

二 文化企业成长性评价指标体系建构

文化企业是依托多种无形和有形资源的积累,运用创意能力、现代科技以及经营管理模式,供给文化产品和服务的新兴市场主体。相比一般企业,文化企业对于文化资源和创意能力的依赖程度更高;相比成熟市场主体,文化企业自身资源和能力相对缺乏。这通常是制约文化企业成长的主要瓶颈,而文化企业成长性评价,必然要考量企业资源的积累,也要关注企业能力的提升。对文化企业成长产生影响的因素有很多,除了企业的内部因素之外,还有企业的外部环境因素,但是外部因素的作用效果最终还是反映到企业的经营结果上面。仅从企业成长来看,企业成长表现在企业经营规模和范围在量化上的扩大和自身能力在质上的提升。本研究综合资源基础理论(Resource-Based View)和企业能力基础理论(competence-based theory of thefirm),从企业资源和企业能力两方面来评价文化企业的成长性。

(一)指标体系的初步筛选

对于企业成长资源的评价,吕庆华对于体育上市公司成长性评价指标体系,将企业成长资源分为有形资源、无形资源和人力资源三个方面(吕庆华、龚诗婕:《中国体育用品上市公司成长性评价研究——基于2009-2013年数据的分析》,《体育科学》2016年第1期,第49—58页。),对于本文具有重要的借鉴意义。无形资源是文化企业发展的重要资源,有形资源尤其是现金是文化企业发展的基础,人力资源在文化企业创意设计、商业模式建构等方面具有重要作用,并且在文化企业中,创意人才的作用非常大,人才的流动伴随着无形资产的流动,因此把人力资源与有形资源并列。

企业能力是指企业利用资源的手段,是统筹企业资源完成企业目标的水平(AmitR,Schoemaker P J H. Strategic assets and organizational rent. Strategic Manage ,2006,pp.33-46.)。易蓉在评价中采用运营能力、盈利能力和发展状况指标来表示企业的发展能力(易蓉、安轶龙:《基于突变级数理论的企业成长性评价》,《统计与决策》2014年第19期,第183—186页。),谢赤等运用偿债能力、盈利能力、创新能力和发展能力评价创新型企业成长性(谢赤、樊明雪、胡扬斌:《创新型企业成长性、企业价值及其关系研究》,《湖南大学学报(社会科学版)》2018年第5期,第58—64页。),谷文林等采用盈利能力、风险控制能力、营运能力、发展能力、企业规模和创新能力评价创业板上市公司成长性(谷文林、任敏、俞静:《基于因子分析法的创业板上市公司成长性评价研究》,《重庆理工大学学报(自然科学)》2018年第2期,第237—246页。)。经过对比研究发现,文化企业成长性评价中对于企业能力的评价指标,可以选用营运能力、偿债能力、盈利能力和成长能力四项指标。

此外,本文遵循指标体系构建的科学性、完整性、可操作性等原则,参考choice金融终端数据库、全国中小企业股份转让系统以及有关企业成长性评价研究文献中的有关指标,选择常用测量指标,初步构建新三板文化企业成长性评价指标体系,并从理论和统计两个角度验证检验指标体系的合理性。初步选择指标如表1所示。

由于部分指标存在数据难以测量和失效问题,初步分析剔除了这些指标,主要包括:无形资源指标中的商誉、专利数量、品牌数量,人力资源指标中的员工人数增長率,营运能力指标中的应收账款周转率,偿债能力指标中的产权比率。

(二)信息量重复指标剔除

评价指标体系内指标之间在内容上重复程度应尽量低,需要对各指标之间进行相关性分析,消除指标间高度相关带来的信息重叠问题,使各指标具有较大的独立性。使用2015—2017年新三板挂牌文化企业成长性评价指标的数据,运用stata.14进行相关性分析,得到相关系数矩阵,其中,相关系数在0.6以上的指标主要有以下7对,见表2。在文化企业的研究中,较多的关注文化企业的无形资产、流动资产、产品销售以及企业收益情况,因此在剔除信息重复程度较高的指标时,保留了无形资产、流动比率、销售费用率、总资产收益率、总资产增长率和流动资产周转率。

(三)评价指标最终确定

经过对评价指标的筛选和剔除,最终确定了更为聚焦、更简洁的文化企业成长性评价指标体系。其中,应收账款、销售费用率、资产负债率为负向指标,其他指标为正向指标。如表3所示。

三 文化企业成长性评价过程与结果分析

为了有效测度一定周期内的企业成长性,新三板挂牌不满三年的文化企业没有纳入评价范围,初步筛选了2015年12月31日前在新三板挂牌的532家文化企业为研究样本。另外,剔除了2017年12月31日前摘牌的企业、信息披露不完整的企业、主营业务变更导致行业变化的企业,最终选择了447家新三板文化企业为研究样本。

(一)文化企业成长性评价

1.采用熵值法确定指标权重

熵值反映的是指标信息的效用价值,是对一个不确定的随机事件的度量,如果一个事件的随机性越强,对应的熵值就越大;反之,若其确定性越强,直接成为必然事件,则熵值为零。由于熵值法能够客观反映出指标信息的熵值,克服多指标变量间信息重叠和人为确定权重的主观性,得到比专家经验评估法、主成分分析法更为可靠的权重值(顾惊雷:《区域经济与人力资源耦合协调发展分析——以“一带一路”18省市为例》,《华侨大学学报(哲学社会科学版)》2016年第6期,第35—43页。)。其计算步骤如下:

(1)数据的无量纲化处理。

式中,Wj是该指标的重要程度决定的,如果该指标信息效用度越大,相关评价指标的重要性就越大,权重也就越大。

经过以上步骤,得出文化企业成长性评价指标权重分配结果,如表4所示。

企业拥有的资源是企业成长的基石,企业资源因子权重为48.03%,其中有形资源指标权重为24.9%,无形资源指标权重为22.68%。文化企业成长离不开现金等有形资产的支持,无形资产作为文化企业的核心资产,是企业生存的基础,也是企业持续发展的关键所在(张振鹏、张鲁秀、孙丽丽:《文化企业无形资产评估与文化产业发展》,《东岳论丛》2016年7期,第188—192页。)。人力资源对于企业成长具有重要作用,但文化企业的人力资源更迭速度很快,其价值通常以无形资产的转化形式体现,在企业成长过程中所发挥的作用难以具体数字衡量。并且,本研究仅以本科以上员工比率作为人力资源的评价指标,这个指标的信息熵值较小,对于企业评价的区分度较小,因此这里的人力资源指标仅代表员工的学历层次对企业成长性的影响。权重仅为0.45%,说明整体员工学历层次对企业成长性的影响较小。

文化企业在注重资源获取的同时,还需要着重提升企业能力。企业能力因子为51.97%,其中成长能力权重为33.64%,偿债能力权重为9.63%,营运能力权重为8.61%,盈利能力权重为0.09%。在企业能力各项指标中,成长能力指标的贡献率最大,这符合文化企业经营高风险的特征,也是企业成长性评价的关键所在。盈利能力指标权重低,主要是因为在新三板挂牌的文化企业总体上盈利能力较弱,这在一定程度上与我国政府赋予文化企业追求社会和经济双重效益相统一的使命要求相符。

从文化企业测量指标的权重来看,营业收入增长率、无形资产、现金增长率、流动比率、固定资产周转率、总资产周转率、无形资产比重、现金依序分别位列权重的前八名,是影响文化企业成长性的主要因素。

2.运用[WT]TOPSIS法计算文化企业成长性得分

TOPSIS法主要是通过备选方案与“理想解”和“负理想解”的比较来选择最优方案,距离“理想解”较近且距离“负理想解”较远的方案为较优(徐泽水:《不完全信息下多目标决策的一种新方法》,《运筹与管理》2001年第2期,第25—28页。)。根据得到的指标权重,运用TOPSIS法,得出新三板文化企业成长性的综合得分并进行排名。具体计算步骤如下:

(1)数据规范化。在多目标的决策过程中,各个指标的量纲不一致,变化范围不同,导致在决策时无法反映出指标的真实情况,所以在决策前对数据进行同趋化和规范化(马齐飞扬、赵庶旭:《改进TOPSIS在铁路应急救援决策中的应用研究》,《中国安全科学学报》2016年第1期,第155—161页。),其中,同趋化是处理反向指标使之与正向指标一样越大越好。

其结果C*i越大,那么方案Ai越接近理想解,即C*i越大企业成长性越好。经过以上步骤,可以计算出文化企业成长性得分,对成长性得分进行排序进而得到文化企业成长性排名,如表5所示。

从新三板文化企业成长性得分来看,最大值与最小值的差距较大,企业成长性存在较大差异。从不同年份的企业成长性得分来看,2015年、2016年和2017年文化企业成长性得分高于本年度成长性得分均值的企业数量分别是86家、114家和104家,均不到总样本数量的四分之一;在所选择的新三板挂牌的447家样本文化企业中,3年的成长性排名均在前20位的有华强方特、普峰旅行、恒大淘宝、新生飞翔、百合网、中钢网、英雄互娱7家企业,说明新三板挂牌的文化企业成长性较好的企业数量比较少,而多数文化企业的成长性比较弱。从总体企业成长性平均值来看,2015年的文化企业成长性得分均值最高,其次是2017年,最后是2016年,这与2016年挂牌新三板的文化企业数量爆发式增长,而2015、2017年挂牌企业较少有关。

还有部分企业的排名变动较大,比如排名变动超过100位的企业有帛仁旅游、行动教育、蜂派科技、英谷教育等4家企业。在2017年,帛仁旅游排名急速上升,这是因为在这一年帛仁旅游公司扩大营业范围,增加投资等诸多原因引起营业收入、企业资产的快速增长。这在一定程度上反映出对于影响文化企业成长的是哪些因素。

(二)文化企业成长性分类

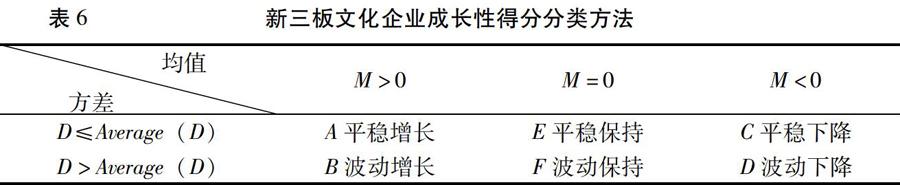

企业的成長性可分为持续成长和中断成长(Garnsey E,Stam E,Heffernan P. New firm growth:Exploring processes and paths.Industry and Innovation, 2006,13(1),pp.1-20.)。将2015-2017年的新三板文化企业成长性得分分别记为X1、X2、X3,计算企业成长性得分的增长率,即:

按照计算结果,2015-2017年新三板文化企业动态成长性可以分为平稳增长、波动增长、平稳下降、波动下降、平稳保持、波动保持六种类型,如表6所示。

依据新三板文化企业成长性划分方法,计算出各文化企业2015-2017年得分增长率的平均值(M)和方差(D),如表7所示。

依据分类方法,新三板文化企业成长性归类如下:平稳增长类型企业168家,波动增长类型企业36家,平稳下降类型230家,波动下降类型13家,没有平稳保持、波动保持类型的企业。从增长情况来看,新三板文化企业成长性得分下降的企业为243家,多于得分增长的企业。

(三)文化企业共性问题分析

通过新三板文化企业的数据整理和成长性评价研究,发现当前新三板文化企业普遍存在成长性不强且稳定性和持续性欠缺、盈利状况不佳的现象。

1.整体成长性不强

对比文化企业的成长性得分发现,2016、2017年成长性得分下降的企业分别是241家、230家,超过半数的企业成长性得分下降。从总体上来看,成长性得分超过得分均值的企业数量不到样本文化企业总量的四分之一,并且排名靠后的企业成长性得分均未超过得分均值。另外,不同企业之间的各项评价指标差异很大,只有极少数企业不同年份的各项指标呈现出相对稳定或稳步提升的态势。这反映出当前新三板挂牌的文化企业整体成长性不强的基本状况,而产生这种现象的原因主要在于,新三板挂牌的文化企业大多数是从事文化内容生产和互联网信息服务类的企业,目前这些企业能够提供的原创精品内容非常少,并且盈利模式单一,同质化竞争严重(榅荷:《我国文化企业成长的成效、问题及对策》,《福建论坛(人文社会科学版)》2015年第10期,第167—171页。)。这也是我国当前创意人才匮乏,而文化企业组织管理能力、商业模式创新能力不足的缩影。

2.企业成长稳定性和持续性欠缺

从新三板文化企业的数据资料可以看到,很多企业不同年份各指标数据变化较大,2016年排名变动超过50位的企业有206家,占总样本企业的46.09%;2017年排名变动超过50位的企业有176家,占总样本企业的39.37%,体现出新三板文化企业成长性有较大波动。尽管文化产业是高风险和高不确定性的行业,但新三板挂牌文化企业成长性评价的相关数据表明,文化企业成长的稳定性和持续性都极为欠缺。文化企业较难维持其创意生产能力以及创新能力的持续性,同时在文化产品的生产经营过程中也存在着较大的不确定性,对于处在成长期的文化企业,是否能够提供满足消费者的产品决定了企业持续成长状况。这就导致文化企业在成长稳定性和持续性上存在较大的问题。

3.多数企业盈利状况不佳

净利润是企业经营的最终成果,净利润越多,企业盈利能力就越强。样本企业中有150家企业净利润小于零,占总样本企业的33.56%。净资产收益率反映股东权益的收益水平,用来衡量企业自有资本的效率。按照《上市公司证券发行管理办法》规定,企业加权净资产收益率应该不低于6%。样本企业中有223家企业净资产收益率低于6%,占总样本的近50%。总资产收益率集中体现资产运用效率,直接反映企业的竞争力和综合经营管理水平,样本企业中总资产收益率低于5%的有250家,占总样本企业的55.93%。这些指标综合说明目前新三板挂牌的大多数文化企业盈利状况不佳。另外,成长性排名前50名的企业平均净资产收益率与后50名的企业并没有太大的变化,并且均小于零,进一步表明新三板挂牌文化企业盈利状况不佳的事实。新三板文化企业,大多数企业处于快速成长期,投入较大,并且大都缺乏较为成熟的商业模式,不能保障企业获得持续的收益。另外,部分文化企业在发展过程中,更注重其长期利益的获得,比如互联网信息服务类企业,更多的是追求其用户数量的累积和品牌效应的放大,而不是短期内企业利润的增加。这都在一定程度上,使得文化企业盈利状况整体不佳。

(四)文化企业成长性差异原因分析

通多对文化企业的成长性评价研究发现,成长性较好的文化企业比成长性较差的文化企业有着明显的不同,其中,成长性较好的文化企业更注重无形资产的积累,同时其融资能力较强。

1.无形资产是文化企业的核心资源

从447家样本企业数据来看,无形资产占总资产比重超过10%的企业仅有55家,超过5%的企业共有99家,有258家企业的无形资产占总资产比重在1%以下,更有99家企业账面上数据显示没有无形资产。这对于以无形资产为核心资产的文化企业来说,无疑缺少了支持企业成长的基础性资源。同时,文化企业成长性较高的前50家公司无形资产占比平均值为14.46%,而成长性低的后50家无形资产占比仅为0.23%。由此可见,成长性较好的企业具有无形资产占比较高的特征,无形资产是文化企业的核心资源。著作权是最为主要的文化企业无形资产形式,又包括了复制权、发行权、出租权、展览权、表演权、放映权、广播权、信息网络传播权、摄影权、改编权、翻译权、汇编权以及著作权人享有的其他财产权利(张振鹏、张鲁秀、孙丽丽:《文化企业无形资产评估与文化产业发展》,《东岳论丛》2016年7期,第188—192页。)。无形资产可以为企业的生产、经营及管理等活动产生积极作用并创造经济利益,对企业成长具有至关重要的作用(张苏、褚峻:《无形资产与企业成长性关系及其评价机理研究》,《现代管理科学》2018第9期,第76—78页。)。

2.融资能力是文化企业的核心能力

新三板挂牌文化企业经营的重要目的之一是解决企业融资问题,而投资者判断企业经营情况和市场占有能力的重要指标是营业收入增长率。营业收入增长率指标值越大,表明企业经营前景越好;反之则说明企业产品市场份额萎缩。从2017年的数据来看,新三板挂牌的191家企业营业收入增长率低于5%,占总样本企业的42.73%,这其中包括163家营业收入增长率为负的企业,占总样本的36.47%,更有74家企业营业收入增长率低于-30%。对比成长性排名前50和后50的文化企业的营业收入增长率可以发现,成长性较高的文化企業偿债能力指标普遍较高,并且都在融资方面有较好的表现,这也成为影响文化企业营业收入增长率的直接原因。由此可见,融资能力是文化企业的核心能力。此外,通过对企业年报中的运营和商业模式分析发现,成长性较好的企业一般都拥有相对有效的商业模式,并且企业的组织管理较为完善。

四 提升文化企业成长性的建议

新三板文化企业成长性评价结果表明,新三板挂牌在促进企业规范发展、帮助企业更快融资方面的优势还有待发挥,这与制度设计有关,但文化企业自身也需要整合资源和能力,努力提升企业成长性。

(一)加强组织管理,促进企业持续成长

企业的组织管理水平直接影响企业的运行效率和企业成长性。文化企业挂牌新三板成为公众公司,相比其它文化企业在组织管理水平上有了一定的领先,但也面临更大的组织环境不确定性。企业需要制定合理的战略规划,设计适当的组织结构以适应企业发展,完善企业管理制度以提高企业的治理水平,积极推动管理创新,通过内部潜力的激活,实现竞争能力的提升,以应对复杂多变的市场环境。文化企业加强组织管理的重点在于处理固定资产占用资金较多、应收账款过多回收不利等问题,增强资产管理质量和流动性,从源头上提高企业的运营效率和经营效果,降低经营风险和不确定性,促进企业持续成长。

(二)引进和培育创意人才,积累企业无形资产

无形资产是文化企业发展的重要资源,从评价数据和评价结果中都能看出新三板文化企业整体上无形资产比较少,无形资产的缺失限制了企业的发展。因此,文化企业的快速成长离不开无形资产的不断积累,企业无形资产的积累来自于创意人才的价值创造。文化企业需要通过引进和培育创意人才团队来提升企业的创意能力,自主开发归属于企业所有的IP,并通过高效的IP运营,积累和提升著作权、专利权、专有技术、商标专用权、销售网络、客户关系、特许经营权、合同权益、域名、商誉等企业无形资产价值及运营效率,培育具有鲜明标示性和高度市场认同的企业自主品牌,形成企业的核心资产和和核心竞争力。对于众多小微文化企业,可以立足自身优势,加强与相关企业、科研院所、高等学校的资源共享,建构长效的协作机制和利益分享机制,促进企业无形资产的积累。

(三)降低经营风险,提升企业融资能力

文化企业挂牌新三板,虽然提高了企业知名度,但是大多数企业并没有获得太多实质的融资机会(朱政、张振鹏:《新三板文化企业发展状况调查》,《中国国情国力》2019年第2期,第48—51页。)。导致这一现象的原因有很多,其中,文化企业经营风险较大是其融资难的一个重要原因。评价结果显示,新三板文化企业有着高风险和高不确定性的特征,因此,要提高企业的融资能力,就要求文化企业必须降低经营风险。文化企业需要加强市场调查和预测能力,把握市场需求、竞争对手、竞争产品的情况,根据企业自身的情况,扬长避短,采取相应对策。根据产品所处生命周期,采取正确的产品策略,积极开发新产品,改进老产品,并且增强销售能力,提高资金回流速度,使产品在市场上占据竞争优势,提高市场占有率,降低经营风险,从而提高企业的融资能力。

(四)创新商业模式,提高经营效益

商业模式创新是企业通过开展商业活动,建构企业内外部资源连接系统,促进企业价值增值的过程(任小勋、乔晗、黄稚渊、何乐平、汪寿阳:《商业模式钻石模型——平安金融旗舰店案例研究》,《管理评论》2015年第11期,第231—240页。)。通过成长性评价研究发现,新三板文化企业的整体盈利能力有待提高,并且发现成长性高的文化企业经营效益大幅提高很大程度上源于企业商业模式创新。新三板文化企业在不同的发展阶段要结合自身特性,选择和设计商业模式以适应环境和把握机遇(张振鹏:《小微文化企业发展研究——基于商业模式建构的视角》,《社会科学》2016年第12期,第31—45页。),同时提升企業的自我调节能力(H Chesbrough.Business Model Innovation:Opportunities and Barriers.Long Range Planning, 2010,(2),pp.354-363.),进而促进企业发展。相比一般企业,文化企业更需要通过市场定位和战略调整,让客户参与生产创造,借助客户资源拓展多样化营销渠道,提高消费者忠诚度,实现客户价值和企业价值的共同开发,扩大市场规模,创建和积累企业品牌,提高企业的经营效益。

建构新三板文化企业成长性评价指标体系,对其成长性进行综合评价,可以发现当前阶段文化企业存在成长性不强、成长稳定性和持续性欠缺、盈利状况不佳的现象,这在一定程度上是文化产业发展现状的缩影。但是,比较成长性排名前后两端的文化企业发现,积累无形资产、提升融资能力,可以促进文化企业成长。文化产业是以企业化为生产主体、以市场化为生产目的、以规模化为生产要素、以金融化为生产方式的新兴产业,实现文化产业成为国民经济支柱性产业的目标,需要更多具有高成长性的文化企业在优化文化资源配置,促进文化繁荣发展,满足文化消费需求方面做出贡献。

The Growth Evaluation of Cultural Enterprises of New OTC Market

ZHANG Zhen-peng, ZHU Zheng

Abstract: Most cultural enterprises of the new OTC market are in the stage of growth, and their evaluation research is helpful to reveal the development of cultural industry. This paper constructs an evaluation index system from two aspects of enterprise resources and enterprise capabilities, and conducts a comprehensive evaluation of the growth of 447 cultural enterprises listed on the new OTC market by using the method of entropy-TOPSIS. This study finds that the current stage of cultural enterprises are generally characterized by weak growth, lack of growth stability and sustainability, poor profitability. Invisible assets are the core resources of cultural enterprises, and financing capacity is the core competence of cultural enterprises. The continuous growth of cultural enterprises requires strengthening organizational management, accumulating intangible assets, reducing operational risks and innovating business models.

Keywords: New OTC(Over the Counter) Market; cultural enterprise; enterprise growth

【责任编辑 吴应望】