修改行权条件下股份支付的所得税会计处理

2019-11-15副教授

王 燕(副教授)

为了激励职工、提高服务质量,企业可以通过权益结算和现金结算两种方式实施股份支付,而当前企业选择的主要股份支付方式为权益结算的股份支付。当企业面对的环境不断变化时,在等待期可能选择修改行权条件从而调节行权效果,因此基于权益结算股份支付(以股票期权为例)方式,针对不同时点和时期分析企业面对的行权条件变化,并结合企业所得税法的要求探讨股份支付的会计处理。

一、授予日

为了清晰地反映股份支付下各时期、各时点对企业损益及财务状况的影响,本文设定财务指标如表1所示。

表1 财务指标列表

二、等待期

从授予日至可行权日为等待期,按照授予对象(职工或其他服务主体)为企业提供的劳务在等待期各期按照“谁受益、谁承担”的原则区分受益对象计入成本、费用账户。根据《上市公司股权激励管理办法(2018 修正)》[1]的规定,予以公告并提交股东大会审议后,上市公司对股权激励方案可以变更。同时根据《企业会计准则第11 号——股份支付 》的要求,等待期应按照该期权在授予日公允价值P 与资产负债表日估计的未来可能行权的数量Qn,一方面确认享用服务的费用,另一方面确认所有者权益中的资本公积。本文分三种情况进行探讨。

(一)未修改行权条件情况下的会计处理

1.资产负债表日确认受益对象承担的成本费用。在等待期N期内各期累计确认的费用和当期应确认的费用分别如下:等待期第n个资产负债表日累计确认的费用=,等待期第n-1个资产负债表日累计确认的费用,等待期第n个资产负债表日应确认的费用同时,根据上述各期应确认的费用并按照受益对象分别借记“管理费用”等科目,贷记“资本公积——其他资本公积”科目。值得注意的是:经过等待期的持续调整,在等待期结束后即在可行权日,“资本公积——其他资本公积”及“管理费用”等账户的累计余额应为PQN,其中QN为该股票期权未来行权的实际数量。

2.确认股份支付对所得税费用的影响。根据国家税务总局《关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》[2](以下简称“公告”)的规定,在等待期内会计确认的成本费用不得从应纳税所得额中扣除,当实际行权时方可按照行权时股票的公允价Ps与行权价P行的差额及行权的数量QN计算的工薪费用从应纳税所得额中扣除。显然,税法允许该薪金费用在未来扣除,而会计选择在当期作为费用扣除,因此将在等待期产生递延所得税资产。其中,预计未来期间可税前扣除的金额超过会计准则规定确认的与股份支付相关的薪金费用的,超过部分的所得税影响应计入所有者权益。

在等待期N 期内各期累计确认和该期应确认的递延所得税资产分别如下:第n 期累计确认的递延所得税资产,第 n-1 期累计确认的递延所得税资产t,第n期应确认的递延所得税资产

在等待期N 期内各期累计调整和该期应调整的所得税费用分别如下:第n 期累计调整的所得税费用=t,第n-1期累计调整的所得税费用=,第 n 期应调整的所得税费用=(PQn

在等待期N 期内各期应确认的资本公积=第n期应确认的递延所得税资产-第n 期应调整的所得税费用。同时,根据上述各期应确认的递延所得税资产、资本公积和应调整的所得税费用额借记“递延所得税资产”科目,贷记“所得税费用”和“资本公积——其他资本公积”科目。

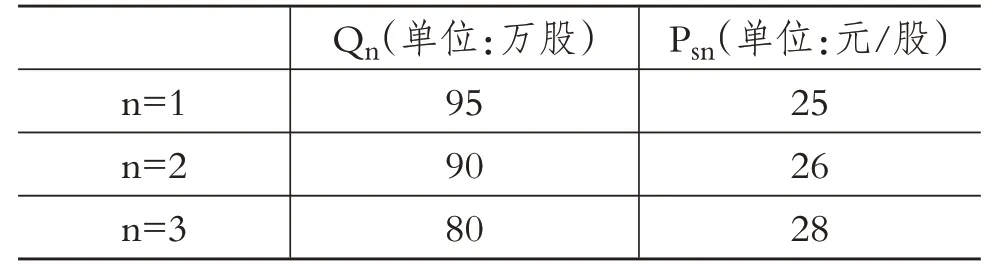

例1:假设A公司为实施股权激励措施,于2018年1月1日授予管理层每人1万股股票期权,要求其在公司连续服务3 年,则可按照每股10 元的价格购买该公司股票,根据期权定价模型估计该期权在授予日的公允价值为12 元,适用的所得税税率为25%。其他资料如表2所示。

表2 其他资料

据此分别计算权益结算的股份支付对各期利润表(所得税费用、管理费用)和资产负债表(递延所得税资产、资本公积)的影响,如表3所示。

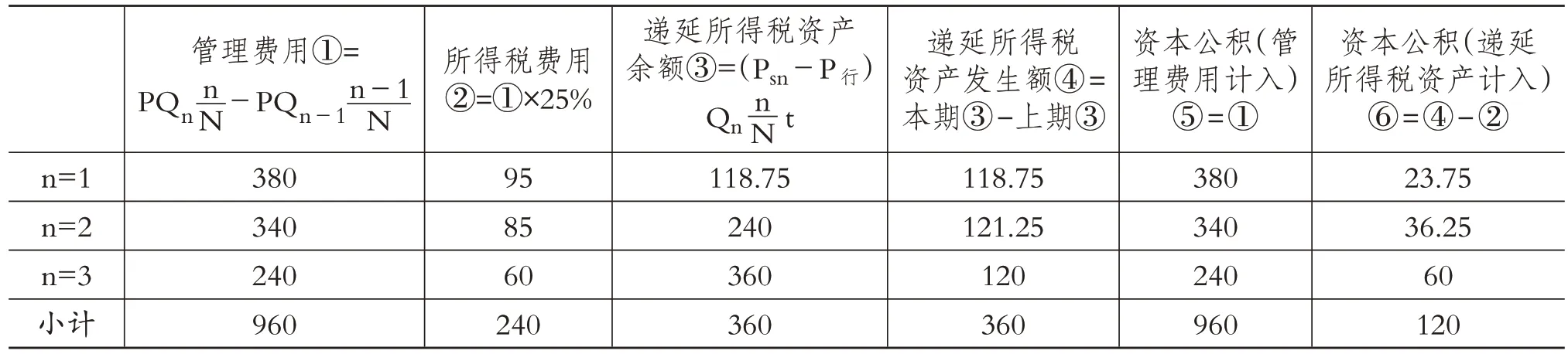

表3 未修改行权条件情况下的会计处理

(二)有利修改行权条件情况下的会计处理

1.资产负债表日确认受益对象承担的成本费用。根据《上市公司股权激励管理办法(2018 修正)》[1]第五十条的规定,不得通过降低行权价格、降低授予价格、加速行权情形、提前解除限售的方式对股权激励方案进行修改。因此,针对授予对象有利的修改,主要应表现在可行权数量Q 的增加。由于增加行权数量而增加履约成本的应同时调整增加服务中受益对象的成本费用。

若第n 期对行权条件予以修改,则在修改行权条件后的等待期各期累计确认的费用额和当期应确认的费用额的计算过程与未修改行权条件的过程相同,但选取的指标Qn需变更为Qn',即:等待期第n个资产负债表日累计应确认的费用等待期第n-1个资产负债表日累计已确认的费用=PQn-1,等待期第n 个资产负债表日应确认的费用=。并借记“管理费用”等科目,贷记“资本公积——其他资本公积”科目。等待期结束后,在可行权日,“资本公积——其他资本公积”及“管理费用”等账户的累计余额应为PQN',其中QN'即为修改行权条件后该股票期权未来行权的实际数量。

2.确认股份支付对所得税费用的影响。按照公告要求,应考虑在修改行权条件后,分析其对当期所得税费用的影响:由于增加行权数量Q而导致修改期确认的递延所得税资产相对同期未修改行权条件确认的递延所得税资产增加,所得税费用与资本公积的变动亦如此。

若第n 期对行权条件予以修改,则根据修改行权条件后该期确认的费用和公告的要求,当期应确认的递延所得税资产、所得税费用和资本公积的计算过程与未修改行权条件时的计算过程亦相同,但选取的指标Qn亦需要变更为Qn',由于篇幅限制,在此不再赘述。同未修改行权条件时所得税的处理,并结合上述关于有利修改行权条件时当期应确认的递延所得税资产、资本公积和调整的所得税费用,借记“递延所得税资产”科目,贷记“所得税费用和资本公积——其他资本公积”科目。

例2:承例1,若2019年1月1日A企业结合市场环境计划拟强化激励,将授予管理层每人1 万股股票期权调整为1.2 万股股票期权,其他条件不变,公告后经股东大会审议通过。

根据修改后的股份支付情况,按照上述公式分别计算权益结算的股份支付对各期经营成果及财务状况的影响,如表4所示。

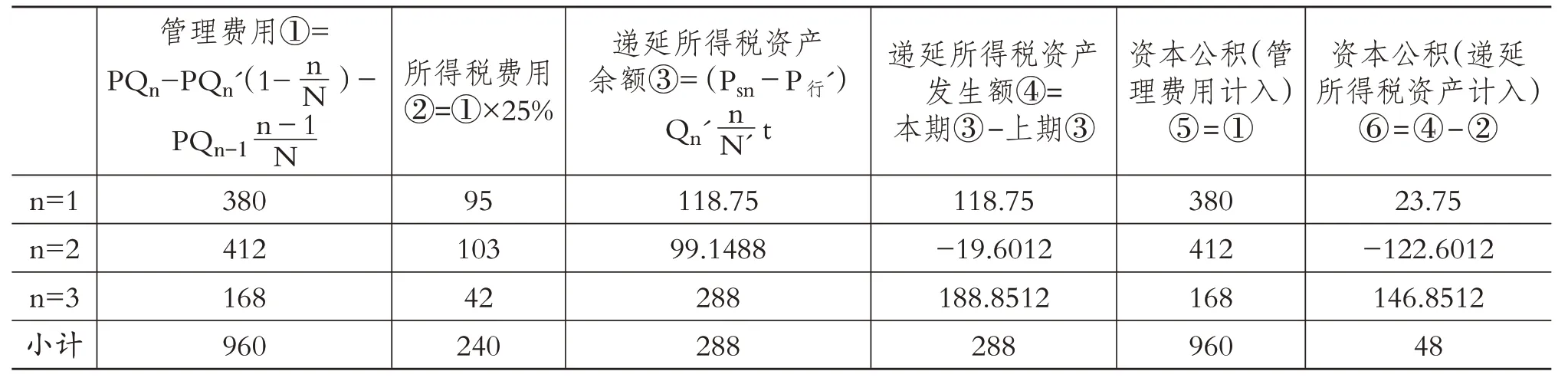

表4 有利修改行权条件情况下的会计处理

(三)不利修改行权条件下的会计处理

针对授予对象不利的修改,《上市公司股权激励管理办法(2018 修正)》[1]未作出明确规定,其不利修改可表现为期权公允价值P 的下降、可行权数量Q 的减少,也可表现为等待期N 的延长。但按照会计处理的要求,为了保护授予对象的合法权益,针对不利修改视同合同从未变更,不能调减服务受益对象的成本费用。

1.期权的公允价值P 下降。由于调增行权价等原因,将导致该期权公允价值P下降,但会计处理时却不能影响等待期确认的成本费用。这意味着虽然该期权公允价值P 下降为P',但在计算确认当期费用时,却不应将P'代替P。因此,若第n期对行权条件予以修改,则调增行权价当期应确认的费用额同未修改行权时确认的费用:等待期第n 个资产负债表日应确认的费用,同时按照该金额借记“管理费用”等科目,贷记“资本公积——其他资本公积”科目。该不利修改对当期所得税费用的影响如下:由于修改行权条件调增行权价,导致未来行权时允许抵扣的费用减少,即可抵扣暂时性差异减少,从而确认的递延所得税资产相对减少;而由于确认当期受益对象费用时不受P 变动的影响,因而本期确认的所得税费用相对不变。

因此,若第n期调增行权价,则当期应确认的递延所得税资产、资本公积和应调整的所得税费用分别为:第n期应确认的递延所得税资产=[(Psn-P行'),第n 期应调整的所得税费用,第n期应确认的资本公积=第n 期应确认的递延所得税资产-第n期应确认的所得税费用。

根据上述关于调增行权价当期应确认的递延所得税资产、资本公积和应调整的所得税费用,借记“递延所得税资产”科目,贷记“所得税费用”和“资本公积——其他资本公积”科目。

2.减少可行权数量Q。企业通过减少行权权益工具的数量来减少履约成本的,应当将减少的权益工具的数量视为加速行权的部分。其中未减少的股权部分,应持续按照最佳估计数确认各期成本费用。

因此,若第n期减少可行权数量Q,则在修改行权条件后针对未减少的部分在等待期各期累计确认的费用额和当期应确认的费用额的计算过程如下:等待期第n个资产负债表日累计确认的费用= PQn',等待期第n-1个资产负债表日累计确认的费用等待期第n 个资产负债表日应确认的费用根据上述关于减少可行权数量当期,未减少可行权量部分应确认受益对象的费用额,借记“管理费用”等科目,贷记“资本公积——其他资本公积”科目。

针对减少的股权部分,则应一次计入当期成本费用,即不再按照等待期分期摊销,而一次性按照计入修改当期的成本费用:等待期第n 个资产负债表日累计确认的费用=P(Qn-Qn'),等待期第n-1个资产负债表日累计确认的费用=P(Qn-1-,等待期第n个资产负债表日应确认的费用=P(Qn-Qn')-P(Qn-1-Qn-1')根据上述关于减少可行权数量当期,减少可行权量部分应确认受益对象的费用额,借记“管理费用”等科目,贷记“资本公积——其他资本公积”科目。

由此可见,通过减少权益工具的数量修改行权条件的,当期共计入管理费用等的金额=因此,当期累计计入管理费用等的金额=[PQn-

该不利修改对当期所得税费用的影响如下:由于修改行权条件减少可行权数量Q,导致未来行权时允许抵扣的费用减少,即可抵扣暂时性差异减少,从而确认的递延所得税资产相对减少;而在确认当期受益对象费用时,针对减少的行权数量要求视同加速行权处理计入当期费用,导致本期确认的所得税费用可能相对增加。

因此,若第n期调减可行权量,则当期应确认的递延所得税资产、所得税费用和资本公积额分别为:第n 期应确认的递延所得税资产=[(Psn-P行)Qn',第n期应调整的所得税费用,第n期应确认的资本公积=第n 期应确认的递延所得税资产-第n期应确认的所得税费用。根据上述关于调减可行权量当期应确认的递延所得税资产、所得税费用和资本公积,借记“递延所得税资产”科目,贷记“所得税费用”和“资本公积——其他资本公积”科目。

3.延长等待期N。根据财政部发布的《企业会计准则第11 号——股份支付》的规定,企业通过延长等待期N的方式修改行权条件的,在进行成本费用的分摊时对此不予考虑。这意味着虽然等待期延长为N',但在计算确认当期费用时,亦不应将N'代替N。

该不利修改对当期所得税费用的影响如下:行权时从应纳税所得额中扣除的工薪费用不受N 变动的影响,因此等待期确认的递延所得税资产总额不变,仅将由于N的延长而导致各期确认的递延所得税资产相对减少;如前述N延长而各期确认的受益对象所分摊的费用不变,因此基于其确认的所得税费用亦不变。

例3:承例1,若2019年1月1日A企业结合企业经营状况,计划降低激励程度,将授予管理层每人1万股股票期权调整为0.8万股股票期权,其他条件不变,公告后经股东大会审议通过。根据修改后的股份支付情况,分别计算权益结算的股份支付对各期经营成果及财务状况的影响,如表5所示。

表5 不利修改行权条件下的会计处理

三、等待期后至行权日前

值得注意的是,由于等待期的截止日即可行权日所估计的该股票公允价值PsN与行权日该股票实际的公允价值Ps并不一致,为了能够及时反映股票公允价值对未来所得税的影响,需要在可行权日后至行权日之前的各资产负债表日持续调整PsN,同时结合确定的行权量QN和适用的所得税税率t 确认其对递延所得税资产的影响。

等待期后第1个资产负债表日累计应确认的递延所得税资产=PsN+1QNt,等待期第N 个资产负债表日累计已确认的递延所得税资产=PsNQNt,等待期后第1个资产负债表日应确认的递延所得税资产=(PsN+1-PsN)QNt。根据上述关于等待期后第1 个资产负债表日确认的递延所得税资产,借记“递延所得税资产”科目,贷记“资本公积——其他资本公积”科目。自等待期后至行权日止其余各期的调整同上,且调整后最终递延所得税资产为(Ps-P行)QNt;而资本公积为累计确认的递延所得税资产扣除累计调整的所得税费用,即(Ps-P行)QNt-PQNt=(Ps-P行-P)QNt。

例4:承例1,若行权日该股票的公允价值为每股29 元,则行权日调整递延所得税资产账户余额后,递延所得税资产余额=(29-10)×80×25%=380(万元)。与此同时,与“递延所得税资产”对应的“资本公积——其他资本公积”应一并调整为:120(表3)+380-360(表3)=140(万元)。

四、行权日

结合等待期对行权条件作出的修改,以及等待期后至行权日前对递延所得税资产进行的持续调整,当授予对象选择行权时会计处理如下。

(一)未修改行权条件情况下的会计处理

在未修改行权条件的情况下,假设行权日全部行权,则借记“银行存款”P行QN、“资本公积——其他资本公积”PQN,贷记“股本”QN、“资本公积——股本溢价”(P行+P-1)QN。该分录可理解为:一方面,在行权日企业按股票的公允价(P行+P)出让了自身的股权,即分别按面值QN计入股本、按溢价(P行+P-1)QN计入“资本公积——股本溢价”;另一方面,企业得到了职工以行权价为基础的结算款P行QN和等待期职工为其提供的服务PQN,即分别确认银行存款、冲减其他资本公积。同时考虑所得税的影响,转回递延所得税资产和前期确认的资本公积,调整所得税费用:转回的递延所得税资产=前期累计确认的递延所得税资产=(Ps-P行)QNt,转回的资本公积=前期累计确认的资本公积=(Ps-P行-P)QNt,行权日调整的所得税费用= 等待期累积调整的所得税费用=PQNt。

根据上述未修改行权条件下,行权日应调整的所得税费用、转回的递延所得税资产和资本公积,借记“所得税费用”和“资本公积——其他资本公积”科目,贷记“递延所得税资产”科目。

承例4:当天转回递延所得税资产时,所得税费用=12×80×25%=240(万元),递延所得税资产=(29-10)×80×25%=380(万元),资本公积——其他资本公积=380-240=140(万元)。可见,确认的所得税费用与表3 中等待期调整的所得税费用240 万元相同,且行权日转回的资本公积与此前持续调整形成的资本公积余额140 万元亦完全一致,即与所得税费用相关的账户全部冲减为零,该股份支付相关的所得税会计处理亦全部结束。

(二)有利修改行权条件情况下的会计处理

在发生有利修改行权条件的情况下,假设行权日全部行权,则借记“银行存款”P行QN'、“资本公积——其他资本公积”PQN',贷记“股本”QN'、“资本公积——股本溢价”(P行+P-1)QN'。该分录可理解为:在行权时企业一方面按股票的公允价(P行+P)出让了自身的股权,另一方面,企业得到了职工以行权价为基础的结算款P行QN'和前期职工为其提供的服务PQN'。同时考虑所得税的影响,转回递延所得税资产和前期确认的资本公积,调整所得税费用:转回的递延所得税资产=前期累计确认的递延所得税资产=(Ps-P行)QN't,转回的资本公积=前期累计确认的资本公积=(Ps-P行-P)QN't,行权日调整的所得税费用=等待期累积调整的所得税费用=PQN't。

根据上述有利修改行权条件下,行权日应调整的所得税费用、转回的递延所得税资产和资本公积额,借记“所得税费用”PQN't、“资本公积——其他资本公积”(Ps-P行-P)QN't,贷记“递延所得税资产”(Ps-P行)QN't。

承例2:若行权日该股票的公允价值为每股29元,则行权日调整递延所得税资产账户余额后,其余额=(29-10)×80×1.2×25%=456(万元)。与此同时,与“递延所得税资产”对应的“资本公积——其他资本公积”一并调整为:144(表4)+456-432(表4)=168(万元)。

当天转回递延所得税资产时,所得税费用=12×80×1.2×25%=288(万元),递延所得税资产=456(万元),资本公积——其他资本公积=456-288=168(万元)。可见,确认的所得费用与表4 中等待期调整的所得税费用456 万元相同,且行权日转回的资本公积与此前形成的资本公积余额168 万元亦完全一致,即与所得税费用相关的账户全部冲减为零,该有利修改后的股份支付相关所得税会计处理全部结束。

(三)不利修改行权条件情况下的会计处理

不利修改虽然不能减少等待期计入受益对象的成本费用,但对行权日的行权情况产生了影响。同时根据《企业会计准则解释第4 号》第十条的规定,对期限内未行权的转换权或购股权应转入“资本公积——股本溢价”,则行权日的会计分录为:借记“银行存款”P行'QN'、“资本公积——其他资本公积”PQN,贷记“股本”QN'、“资本公积——股本溢价”P行'QN'+PQN-QN'。

上述会计分录可理解为:对行权条件进行不利修改后,在行权时企业一方面按修改行权条件后的实际行权数量和行权价分别确认了结算款P行'QN'和股本QN';另一方面,对按照原行权条件所确认的“资本公积——其他资本公积”予以冲回,并将最终的差额转入“资本公积——股本溢价”(含按《企业会计准则解释第4 号》规定由于修改行权条件而未行权的股权计入的部分)。同时考虑所得税的影响,转回递延所得税资产和前期确认的资本公积,调整所得税费用:转回的递延所得税资产=前期累计确认的递延所得税资产=(Ps-P行')QN't,行权日调整的所得税费用=等待期累计调整的所得税费用=PQNt,转回的资本公积=前期累计确认的资本公积=转回的递延所得税资产-行权日调整的所得税费用=[(Ps-P行')QN'- PQN]t。值得注意的是,由于行权量的下降不得影响到等待期受益对象承担的费用,因此亦不得影响该期所得税费用的调整,即行权量下降时行权日调整的所得税费用额亦不受影响(同未修改行权条件时所得税费用的调整额)。

根据上述不利修改行权条件下,行权日应调整的所得税费用、转回的递延所得税资产和资本公积,借记“所得税费用”PQNt、“资本公积——其他资本公积”[(Ps-P行')QN'-PQN]t,贷记“递延所得税资产”(Ps-P行)QN't。

承例3:若行权日该股票的公允价值为每股29元,则行权日调整递延所得税资产账户余额后,递延所得税资产=(29-10)×80×0.8×25%=304(万元)。与此同时,与递延所得税对应的“资本公积——其他资本公积”一并调整为:48(表5)+304-288(表5)=64(万元)。

当天转回递延所得税资产时,所得税费用=12×80×25%=240(万元),递延所得税资产=304(万元),资本公积——其他资本公积=304-240=64(万元)。可见,确认的所得税费用与表5 中等待期调整的所得税费用240 万元相同,且行权日转回的资本公积与此前形成的资本公积余额64万元亦完全一致,即与所得税费用相关的账户全部冲减为零,该不利修改后的股份支付相关所得税会计处理全部结束。